ECB's stabs makroøkonomiske fremskrivninger for euroområdet, marts 2025

1 Oversigt

Den vedvarende markante geopolitiske og politiske usikkerhed forventes at påvirke den økonomiske vækst i euroområdet negativt og dermed bremse det forventede opsving. Dette er affødt af en lidt svagere vækst end forventet ved udgangen af 2024. Både den indenlandske og den handelspolitiske usikkerhed er stor. Selvom basisfremskrivningen kun omfatter virkningen af nye toldsatser på handlen mellem USA og Kina, antages de negative virkninger af usikkerhed med hensyn til eventuelle yderligere ændringer i de globale handelspolitikker, navnlig i forhold til Den Europæiske Union, at tynge euroområdets eksport og investeringer. Sammen med de vedvarende udfordringer for konkurrenceevnen vurderes dette at føre til et yderligere fald i euroområdets eksportmarkedsandel. Til trods for denne modvind er betingelserne for, at BNP-væksten i euroområdet vil styrkes igen i løbet af fremskrivningsperioden, stadig til stede. Stigende realløn og beskæftigelse i en situation med et stærkt arbejdsmarked, om end det er under afkøling, forventes at understøtte et opsving, hvor forbruget fortsat yder et vigtigt bidrag til væksten. Den indenlandske efterspørgsel bør også blive understøttet af en lempelse af finansieringsforholdene i overensstemmelse med markedets forventninger til den fremtidige renteudvikling. Arbejdsmarkedet bør forblive robust med en forventet gennemsnitlig arbejdsløshedsprocent på 6,3 pct. i 2025 og lidt lavere i 2027, dvs. 6,2 pct. Efterhånden som nogle af de cykliske faktorer, der på det seneste har reduceret produktiviteten, begynder at aftage, forventes produktiviteten at stige i løbet af fremskrivningsperioden, selvom der stadig er strukturelle udfordringer. Samlet set forventes den gennemsnitlige årlige realvækst i BNP at ligge på 0,9 pct. i 2025 og at stige til 1,2 pct. i 2026 og til 1,3 pct. i 2027. Sammenlignet med Eurosystemets stabs makroøkonomiske fremskrivninger fra december 2024 er udsigterne for BNP-væksten blevet nedjusteret med 0,2 procentpoint for både 2025 og 2026, men er uændret for 2027. De svagere udsigter skyldes hovedsagelig nedjusteringer af eksporten og i mindre grad investeringerne, hvilket afspejler en større påvirkning fra usikkerhed end hidtil antaget, samt forventninger om, at udfordringerne for konkurrenceevnen sandsynligvis vil vare længere end forventet.[1]

Den samlede HICP-inflation er steget i de seneste måneder, men forventes at aftage marginalt i løbet af 2025 for derefter at falde og ligge omkring ECB's inflationsmål på 2,0 pct. fra 1. kvartal 2026. Ved begyndelsen af fremskrivningsperioden forventes opadrettede basiseffekter i energikomponenten og højere fødevareinflation stort set at opveje de nedadrettede virkninger af et fald i HICP-inflationen ekskl. energi og fødevarer (HICPX). Stigningen i råvarepriserne på energi ved årsskiftet vil gøre sig gældende i den årlige ændring i energipriserne i 2025. Selvom olie- og gaspriserne antages at falde på linje med futurespriserne, vil energiinflationen sandsynligvis forblive positiv, om end under det historiske gennemsnit, i hele fremskrivningsperioden. I 2027 ventes indførelsen af nye foranstaltninger til modvirkning af klimaændringer at have en opadrettet effekt på energiinflationen. Fødevareinflationen ventes at stige indtil midten af 2025, hovedsagelig som følge af den seneste tids robuste stigninger i råvarepriserne på fødevarer, inden den falder til et gennemsnit på 2,2 pct. i 2027. HICPX-inflationen forventes at begynde at falde i begyndelsen af 2025, efterhånden som effekten af den forsinkede prisjustering aftager, lønpresset aftager, og effekten af tidligere pengepolitiske stramninger fortsat slår igennem på forbrugerpriserne. Faldet i HICPX-inflationen ventes at blive drevet af et fald i inflationen for tjenesteydelser, som hidtil har været forholdsvis vedvarende. Samlet set forventes HICPX-inflationen at aftage fra 2,2 pct. i 2025 til 1,9 pct. i 2027. Lønvæksten ventes fortsat at falde fra det nuværende stadig høje niveau, i takt med at inflationspresset aftager. Sammen med det forventede opsving i produktivitetsvæksten forventes dette at føre til en betydeligt langsommere vækst i enhedslønomkostningerne. Som følge heraf ventes det indenlandske prispres fortsat at aftage, samtidig med at avancerne retter sig i løbet af fremskrivningsperioden. Det eksterne prispres, som afspejlet i importpriserne, forventes at forblive moderat, forudsat at EU's handelstoldpolitik forbliver uændret. Sammenlignet med fremskrivningerne fra december 2024 er udsigterne for den samlede HICP-inflation blevet opjusteret med 0,2 procentpoint for 2025 på grund af antagelserne om højere råvarepriser på energi og euroens depreciering. Samtidig er udsigterne blevet marginalt nedjusteret for 2027 som følge af lidt svagere udsigter for energikomponenten i slutningen af fremskrivningsperioden.

De handels- og finanspolitiske udmeldinger efter afslutningen af disse fremskrivninger har øget usikkerheden med hensyn til udsigterne for den økonomiske vækst og inflationen i euroområdet.

Tabel 1

Vækst- og inflationsfremskrivninger for euroområdet

(Ændringer i pct. år til år, justeringer i procentpoint)

| Marts 2025 | Justeringer i forhold til december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Realt BNP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP ekskl. energi og fødevarer | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Anm.: Tallene for realt BNP bygger på årlige gennemsnit af sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Justeringer beregnes på grundlag af afrundede tal. Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

2 Internationale forhold

Den globale vækst styrkedes midlertidigt i slutningen af 2024, men USA's seneste handelspolitik tyder på modvind.[2] Den globale vækst tiltog i 4. kvartal 2024, hvilket stort set er i overensstemmelse med fremskrivningerne fra december 2024, i takt med at finanspolitiske incitamenter satte skub i aktiviteten i Kina, og husholdningernes robuste forbrug understøttede væksten i realt BNP i USA. Nye tal tyder på en lille svækkelse af den globale vækst i 1. kvartal 2025, hvor servicesektoren, som havde været den vigtigste drivkraft for væksten i 2. halvår 2024, viser tidlige tegn på afmatning, mens fremstillingssektoren fortsat er svag. Desuden er den handelspolitiske usikkerhed steget markant siden november 2024 på baggrund af udmeldinger om told fra USA og forventes at lægge en dæmper på de globale investeringer.

Tabel 2

(Ændringer i pct. år til år, justeringer i procentpoint)

| Marts 2025 | Justeringer i forhold til december 2024 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

Realt BNP på verdensplan (ekskl. euroområdet) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Verdenshandlen (ekskl. euroområdet)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Udenlandsk efterspørgsel i euroområdet2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Forbrugerprisindeks på verdensplan (ekskl. euroområdet) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Konkurrenternes eksportpriser i national valuta3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Anm.: Justeringer beregnes på grundlag af afrundede tal.

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

3) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres eksportdeflatorer.

Det forventes, at den globale vækst vil forblive moderat, og at den vil aftage en smule i fremskrivningsperioden. Det globale reale BNP ventes at stige med 3,4 pct. i 2025 ligesom i 2024 og at falde til 3,2 pct. i 2026 og 2027 (tabel 2). Selvom det stadig er vanskeligt at skønne tidspunktet for og graden af forpligtelse ud fra udmeldingerne om USA's handelspolitik, omfatter fremskrivningerne fra marts 2025 yderligere amerikanske toldsatser på Kina og den delvise gengældelse fra Kina (se Boks 2). Dette er et supplement til de amerikanske politikker, der allerede er indarbejdet i fremskrivningerne fra december 2024, nemlig strengere indvandringspolitikker og en forlængelse af nedsættelserne af person- og selskabsskatten, der ellers skulle udløbe i 2025. Sammenlignet med fremskrivningerne fra december 2024 er den globale vækst blevet nedjusteret med 0,1 procentpoint for 2025 og 2026, da de nyligt indførte toldsatser og den vedvarende høje handelspolitiske usikkerhed påvirker aktiviteten negativt. Den lille nedgang i den globale BNP-vækst i 2026-27 afspejler en forventet økonomisk afmatning i Kina som følge af en ugunstig demografi og en langsommere vækst i USA på grund af politikkernes negative virkning på mellemlang sigt (fx lavere indvandring). De risici, der er forbundet med yderligere amerikanske toldsatser, ud over dem, der på nuværende tidspunkt er indarbejdet i fremskrivningerne fra marts 2025, behandles i Boks 2

Væksten i verdenshandlen ventes at aftage på baggrund af en mindre gunstig sammensætning af efterspørgslen, øget usikkerhed om handelspolitikken og de amerikanske toldsatsers indvirkning på Kina. Den globale handel blev i 2024 til en vis grad understøttet af, at virksomhederne fremskyndede deres import af udenlandske rå- og hjælpestoffer forud for eventuelle handelsforstyrrelser, navnlig i USA. Denne midlertidige faktor forventes dog gradvis at forsvinde. I lyset heraf forventes verdenshandlen at aftage i 2025 på baggrund af en mindre gunstig aktivitetssammensætning – som følge af en tidligere fremrykning – og øget usikkerhed om handelspolitikken. Desuden forventes verdenshandlen i fremskrivningsperioden at blive betydeligt påvirket af de bilaterale toldsatser på handlen mellem USA og Kina. Væksten i den udenlandske efterspørgsel i euroområdet ventes også at aftage fra 3,4 pct. i 2024 til 3,2 pct. i 2025 og derefter til 3,1 pct. i 2026 og 2027. Nedjusteringerne af fremskrivningerne for verdenshandlen i forhold til fremskrivningerne fra december 2024 afspejler hovedsagelig virkningen af told på USA's import fra Kina.

Den globale inflation forventes fortsat at falde i løbet af fremskrivningsperioden, mens væksten i euroområdets konkurrenters eksportpriser forventes af ligge lige over 2 pct., dvs. uændret i forhold til decemberfremskrivningerne. Selvom disinflationen i det samlede forbrugerprisindeks (CPI) i de udviklede økonomier synes at være gået i stå ved udgangen af 2024, ventes den globale inflation igen at aftage gradvis og at falde fra 4,2 pct. i 2024 til 2,5 pct. i 2027. Afkølingen af arbejdsmarkederne i de udviklede økonomier forventes at reducere den nominelle løninflation, så den samlede inflation gradvis kan nærme sig centralbankernes mål. I vækstøkonomierne ventes den samlede inflation også at falde mere og mere. Sammenlignet med fremskrivningerne fra december 2024 forventes den globale inflation at blive højere i 2025 som følge af gennemslaget af told på forbrugerpriserne i USA og Kina samt en kraftigere inflationsudvikling ved årsskiftet end tidligere forventet. For 2026 og 2027 er den globale inflation blevet nedjusteret, da toldsatsernes opadrettede effekt mere end opvejes af nedjusteringer af inflationen i Kina som følge af den rodfæstede deflation i producentpriserne og effekten af overudbuddet. Væksten i euroområdets konkurrenters eksportpriser, både i national valuta og på årsbasis, blev positiv i 2024, efterhånden som effekten af tidligere fald i råvarepriserne forsvandt. Den ventes fortsat ligge omkring 2 pct. i fremskrivningsperioden, dvs. stort set på linje med det historiske gennemsnit. Udviklingen er stort set uændret i forhold til fremskrivningerne fra december 2024, hvilket skyldes modsatrettede effekter fra højere globale fødevarepriser og lavere producentpriser i Kina. Desuden afspejles toldsatserne mere direkte i importpriserne for euroområdets konkurrenter, mens indvirkningen på eksportpriserne er forholdsvis indirekte, idet den overføres via højere inputomkostninger i forsyningskæderne, især i USA og Kina.

Boks 1

Tekniske antagelser

Sammenlignet med fremskrivningerne fra december 2024 er de vigtigste ændringer af de tekniske antagelser højere råvarepriser og en lavere valutakurs, mens antagelserne om renten stort set er uændrede. Antagelserne om oliepriserne er blevet opjusteret med 4 pct. for 2025 og er stort set uændrede i resten af fremskrivningsperioden, mens antagelserne om gas, elektricitet og emissionshandelssystemet 1 er blevet opjusteret mere markant og i hele fremskrivningsperioden. Energipriserne antages dog stadig at falde i fremskrivningsperioden. Råvarepriser ekskl. energi er blevet opjusteret for 2025 som følge af en stigning i de globale råvarepriser på fødevarer. Euroen er deprecieret med 2,1 pct. over for den amerikanske dollar og med 1,0 pct. i nominelle effektive termer siden de foregående fremskrivninger. Markedsforventningerne til de korte og lange renter er stort set uændrede.

Tabel

| Marts 2025 | Justeringer i forhold til december 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Råvarer: | |||||||||

Oliepris (USD/tønde) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Priser på naturgas (EUR/MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Engrospriser på elektricitet (EUR/MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Kvoter i EU's emissionshandelssystem 1 (ETS1) (EUR/ton) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

Kvoter i EU's emissionshandelssystem 2 (ETS2) (EUR/ton) | - | - | - | 59,0 | - | - | - | 0,0 | |

Råvarepriser, ekskl. energi, i USD (årlig ændring i pct.) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Valutakurser: | |||||||||

USD/EUR-kurs | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Nominel effektiv eurokurs (EER41) (1. kvt. 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Finansielle antagelser: | |||||||||

3-måneders Euribor (i pct. pr. år) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

10-årige statsobligationsrenter (i pct. pr. år) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Anm.: Justeringer udtrykkes i procent, for så vidt angår niveauer, og i procentpoint, for så vidt angår vækstrater, og i pct. p.a. Justeringer af vækstrater og rentesatser beregnes ved hjælp af tal afrundet til én decimal, mens justeringer rapporteret som procentvise ændringer beregnes på grundlag af uafrundede tal. De tekniske antagelser om renter og råvarepriser i euroområdet bygger på markedsforventninger. Skæringsdatoen var 6. februar 2025. Olieprisen henviser til spot- og futuresprisen på Brent-råolie. Gasprisen henviser til nederlandske spot- og futurespriser på TTF-gas. Elektricitetspriserne henviser til den gennemsnitlige engrosspot- og futurespris for de fem største lande i euroområdet. Den "syntetiske" futurespris på ETS1-kvoter (EUA) udledes som den lineære interpolerede værdi ultimo måneden af de to nærmeste europæiske Energy Exchange-futures. Der beregnes så et gennemsnit af de månedlige EUA-futurespriser, så der fås en ækvivalent til priserne på årsbasis. I mangel af handel med ETS2-kvoter fastsatte Eurosystemets stab prisantagelserne til den tærskelværdi, over hvilken der frigives yderligere kvoter, og prisen opdateres til 2027-priser (se også Boks 2 i Eurosystemets stabs fremskrivninger fra december 2024). Udviklingen i råvarepriserne fremgår af futuresmarkederne i de 10 arbejdsdage, der afsluttedes på skæringsdatoen. De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den periode på 10 arbejdsdage, der afsluttedes på skæringsdatoen. Antagelserne om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den gennemsnitlige rente på landenes 10-årige obligation, vægtet i forhold til årlige BNP-tal. Hvis de nødvendige data findes, defineres den landespecifikke nominelle 10-årige statsobligationsrente som renten på den 10-årige benchmarkobligation, der forlænges ved hjælp af forward par-renten udledt, på skæringsdatoen, fra de tilsvarende landespecifikke rentekurver. For de øvrige lande defineres den landespecifikke 10-årige statsobligationsrente som renten på den 10-årige benchmarkobligation, der forlænges ved hjælp af et fast spænd (observeret på skæringsdatoen) i forhold til de tekniske antagelser om de risikofri lange renter i euroområdet.

Boks 2

Toldsatsernes indvirkning på stabens fremskrivninger fra marts 2025

Den nye amerikanske regering har bebudet en lang række toldsatser, hvoraf nogle er indarbejdet i stabens basisfremskrivninger fra marts 2025. Selvom det fortsat er vanskeligt at skønne graden af forpligtelse ud fra de amerikanske politiske udmeldinger, er toldsatser, der allerede var i kraft, da stabens fremskrivninger fra marts 2025 blev færdiggjort (dvs. 19. februar 2025), blevet indarbejdet i basisscenariet – nemlig den første række bilaterale toldsatser mellem USA og Kina. Andre toldsatser, der endnu ikke var indført på skæringsdatoen (fx amerikanske toldsatser på stål og aluminium), eller som var blevet udsat (amerikanske toldsatser over for Mexico og Canada), eller som først for nylig er blevet meldt ud (amerikanske toldsatser over for EU og yderligere toldsatser over for Kina), er ikke medtaget i basisfremskrivningerne.

De toldsatser, der indgår i basisfremskrivningerne fra marts 2025, omfatter den første række bilaterale toldsatser mellem USA og Kina. Den 1. februar 2025 annoncerede USA en yderligere toldsats på 10 procentpoint på alle kinesiske varer, hvilket var et væsentligt skridt i den igangværende handelstvist (Figur, del a). Til gengæld indførte Kina told på 80 amerikanske varer, herunder flydende naturgas (LNG), kul og landbrugsudstyr, hvilket faktisk øgede den samlede effektive toldsats på USA's import med 1 procentpoint. Desuden gennemførte Kina eksportforbud mod kritiske metaller som fx tellur og wolfram. Mens USA's toldsatser gælder alle kinesiske varer, som tegner sig for 13 pct. af USA's import, er Kinas gengældelsestold mere målrettet og påvirker kun 1 pct. af importen til Kina. Med disse foranstaltninger var de samlede effektive toldsatser dog stort set de samme mellem de to lande.

De bilaterale toldsatser mellem USA og Kina har ført til mindre justeringer af fremskrivningerne for vækst og inflation i USA og Kina. Effekten af tarifferne er estimeret ved hjælp af ECB's makroøkonomiske modeller, der omfatter en række semistrukturelle modeller, som omfatter flere lande og sektorer. Fremskrivningen af inflationen i USA er blevet opjusteret med ca. 0,2 procentpoint for 2025. Faldet i købekraften som følge af toldsatserne skønnes at reducere væksten i realt BNP i USA med ca. 0,1 procentpoint i 2025 og med en ubetydelig procentsats i 2026. Virkningen af den amerikanske told på den kinesiske økonomi anses for at være ret beskeden, selvom den er større end virkningen på den amerikanske økonomi, da tab af eksport indebærer en nedjustering af Kinas reale BNP-vækst på ca. 0,2 procentpoint for 2025 og yderligere 0,1 procentpoint kumulativt i perioden 2026-27. Indvirkningen på den kinesiske inflation er lille (0,1 procentpoint højere i 2025).

Virkningen af disse bilaterale toldsatser på fremskrivningerne for euroområdet er begrænset, selvom Kina kan gentage tidligere mønstre for omlægning af handlen. I 2018 førte USA's told på kinesiske varer til en omdirigering af den kinesiske eksport til andre markeder, da de amerikanske forsyningskæder blev omstruktureret med henblik på at reducere direkte indkøb i Kina. Hvis Kina omdirigerer sin eksport væk fra USA, vil euroområdet muligvis tabe konkurrenceevne både på hjemmemarkedet og på tredjemarkeder. Samtidig kan euroområdets mulighed for at vinde markedsandele i USA være begrænset på grund af forskelle i både kvalitet og priser i eksportkurven i forhold til Kina. Samlet set forventes disse toldsatsers indvirkning på væksten i euroområdet dog kun at blive marginalt negativ. Hvad angår inflationen i euroområdet, vil de toldsatser, der indgår i basisscenariet, kun have få konsekvenser, da deres opadrettede effekt på importpriserne via højere omkostninger i forsyningskæderne forventes at blive stort set opvejet af den nedadrettede effekt fra det højere udbud af varer fra Kina på de europæiske markeder.

Toldmeldingerne har også øget usikkerheden om handelspolitikken, hvilket har medført nedjusteringer af udsigterne for den økonomiske aktivitet både globalt og i euroområdet. Usikkerheden om handelspolitikken er steget markant siden det amerikanske præsidentvalg (Figur, del b). Det skønnes at lægge en dæmper på investeringerne og eksporten og i mindre omfang forbruget, da virksomheder og forbrugere – både inden for og uden for EU – indtager en mere forsigtig holdning til udgifterne i et uforudsigeligt handelslandskab. Den øgede usikkerhed om handelspolitikken i de seneste måneder forventes at reducere den globale vækst (ekskl. euroområdet) med ca. 0,1 procentpoint akkumuleret i perioden 2025-26 via lavere investeringer og eksport. Da euroområdets økonomi har en højere grad af åbenhed, og eksportens sammensætning er rettet mod varige forbrugsgoder, forventes effekten at blive lidt mere udtalt, idet den akkumulerede vækst i realt BNP vil falde med ca. 0,2 procentpoint i perioden 2025-26. Dette forklarer ca. halvdelen af de samlede nedjusteringer af væksten i euroområdet i stabens fremskrivninger fra marts 2025.

Figur

Effektive toldsatser mellem USA og Kina og udviklingen i usikkerheden om handelspolitikken

a) Effektive toldsatser | b) Usikkerhed om handelspolitikken |

|---|---|

(i pct.) | (indeks) |

|  |

Kilder: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, D. Caldara, M. Iacoviello, P. Molligo, A. Prestipino og A. Raffo, "The economic effects of trade policy uncertainty", Journal of Monetary Economics, bind 109, januar 2020, s. 38-59, og beregninger foretaget af ECB's stab.

Anm.: I del a) er toldsatserne forud for de seneste udmeldinger baseret på indtægtstilgangen ved hjælp af 2024-data. Tillægstolden beregnes ved at vægte de annoncerede toldsatser med importandelen af de berørte varer. I del b) angiver det grå område perioden for Donald Trumps første præsidentperiode. Indekset for usikkerhed om handelspolitikken er baseret på automatiserede tekstsøgninger i syv aviser (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal og Washington Post). Målet beregnes ved at tælle den månedlige frekvens af artikler om usikkerhed om handelspolitikken (som andel af det samlede antal avisartikler) for hver avis. Indekset normaliseres derefter til en værdi af 100 for en artikelandel på 1 pct. (se webstedet indeks for usikkerhed om handelspolitikken).

USA's toldsatser over for Canada og Mexico, som ikke er blevet indarbejdet i stabens basisfremskrivninger fra marts 2025, kan få stor indvirkning, navnlig på de berørte økonomier. Toldsatserne over for Mexico og Canada blev meldt ud 1. februar, men udsat få dage senere. Da fremskrivningerne fra marts 2025 blev afsluttet, var de for usikre til at indgå i basisscenariet. Simuleringer, der anvender ECB-Global-modellen, viser, at sådanne toldsatser samlet set kan føre til betydeligt højere inflation og svagere vækst i realt BNP i USA – henholdsvis 0,6 procentpoint højere og 0,1 procentpoint lavere – i løbet af fremskrivningsperioden. Yderligere simuleringer ved hjælp af ECB-BASE- og ECB-Global-modeller tyder på, at effekten på realøkonomien i euroområdet vil være begrænset på grund af udlignende kræfter: en stigning i euroområdets konkurrenceevne ville opveje et fald i den globale efterspørgsel. Priserne i euroområdet kan dog blive påvirket lidt negativt.

Yderligere amerikanske toldmeldinger, som ikke var på plads, da stabens fremskrivninger fra marts 2025 blev færdiggjort, er heller ikke medtaget i basisscenariet, da der er stor usikkerhed om deres gennemførelse. Den amerikanske regering meddelte 10. februar, at en toldsats på 25 pct. på stål og aluminium ville blive genindført den 12. marts. På grund af disse varers lille andel af USA's import (2 pct.) forventes indvirkningen at være begrænset samlet set. Den 12. februar pålagde præsident Trump sine rådgivere at udarbejde en omfattende plan for såkaldte gensidige toldsatser, bebudede globale toldsatser på biler, lægemidler og halvledere 18. februar, argumenterede for en gennemgang af handelspartnere med hensyn til digitale tjenester 21. februar, indledte en undersøgelse af toldsatserne på kobber 25. februar og bebudede en told på 25 pct. på import fra Europa 26. februar samt yderligere 10 pct. told på import fra Kina 27. februar. Endelig kunne aftalememorandummet "America First Trade Policy", som præsident Trump underskrev 20. januar 2025, bane vejen for yderligere toldsatser, navnlig af hensyn til den nationale sikkerhed. Samlet set er der på nuværende tidspunkt stor usikkerhed med hensyn til mål, størrelse og tidspunkt for fremtidige toldsatser samt reaktionen fra de lande, der vil blive påvirket. På grund af den høje grad af åbenhed i euroområdets økonomi, hvor USA er en vigtig handelspartner, udgør den amerikanske regerings gennemførelse af yderligere toldsatser og den dermed forbundne usikkerhed en risiko for de økonomiske udsigter for euroområdet.

3 Realøkonomien

Den økonomiske aktivitet i euroområdet steg med 0,1 pct. i 4. kvartal 2024 (figur 1). Det private og det offentlige forbrug bidrog positivt til væksten, selvom dette stort set blev opvejet af faldende eksport. Udfaldet var 0,1 procentpoint lavere end forventet i stabens fremskrivninger fra december 2024 som følge af en svagere eksport, selvom væksten i realt BNP i de foregående kvartaler blev opjusteret en smule. Både det private og det offentlige forbrug var noget stærkere end forventet i 2. halvår 2024. På tværs af sektorerne fortsatte industriaktiviteten sandsynligvis med at falde i 4. kvartal i en situation med afdæmpet efterspørgsel efter varer, stadig en vis negativ effekt af tidligere pengepolitiske stramninger, vedvarende tab af konkurrenceevne og betydelig usikkerhed om handelspolitikken. Aktiviteten i servicesektoren fortsatte sandsynligvis med at stige.

Figur 1

a) Vækst i realt BNP

(ændringer i pct. kvartal-til-kvartal, kvartalsvise tal er sæsonkorrigeret og korrigeret for antal arbejdsdage)

b) Realt BNP-niveau

(kædeindekserede mængder (2020), (i mia. euro)

Anm.: De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. I del a) giver intervallerne omkring de centrale fremskrivninger et mål for usikkerheden og er symmetriske pr. konstruktion. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af væksten i realt BNP falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Nye data tyder på en beskeden servicedrevet vækst i begyndelsen af 2025, som dæmpes af en betydelig usikkerhed om indenrigs- og handelspolitik. Konjunkturindikatorerne er fortsat afdæmpede, selvom de fleste af dem steg i januar. Det sammensatte Purchasing Managers' Index (PMI) var fx 50,2 i januar i forhold til et gennemsnit på 49,3 i 4. kvartal 2024. Nye data peger fortsat i retning af sektorforskelle. Industrisektoren var fortsat meget svag, og PMI for produktionen i fremstillingssektoren for januar var stadig faldende. Samtidig fortsatte aktiviteten i servicesektoren med at stige, idet PMI for produktionen i servicesektoren og nye forretninger var ekspansive i januar, hvilket tyder på fortsat vækst.[3] Selvom basisfremskrivningen kun omfatter virkningen af nye toldsatser mellem USA og Kina, ventes de negative virkninger af usikkerhed med hensyn til eventuelle yderligere ændringer i de globale handelspolitikker, navnlig over for EU, at tynge euroområdets eksport og investeringer (se Boks 2). Samlet set ventes den økonomiske aktivitet i euroområdet at stige med 0,2 pct. i de første tre kvartaler af 2025.

På mellemlangt sigt forventes væksten i realt BNP at blive styrket, understøttet af forbrugsvækst, øgede investeringer og udenlandsk efterspørgsel, og af den aftagende afdæmpende effekt af tidligere pengepolitiske stramninger (tabel 3). En fortsat stigning i husholdningernes købekraft som følge af en robust løn- og beskæftigelsesvækst samt aftagende inflation bør understøtte væksten i det private forbrug. Husholdningernes forbrug ventes fortsat at understøtte opsvinget på mellemlangt sigt, bl.a. understøttet af et fald i husholdningernes opsparingskvote fra det nuværende stadig høje niveau. Det robuste arbejdsmarked, som dog er under afkøling, og det ventede gradvise opsving i forbrugertilliden bør også understøtte væksten i det private forbrug. Investeringerne ventes gradvis at blive styrket i fremskrivningsperioden, primært som følge af den aftagende hæmsko af tidligere pengepolitiske stramninger og støtte fra stigende overskud, anvendelsen af midler under Next Generation EU (NGEU)-programmet og en forbedret indenlandsk og udenlandsk efterspørgsel. Sidstnævnte forventes dog også at understøtte eksportvæksten, men usikkerhed om handelspolitikken samt langvarige problemer med euroområdets konkurrenceevne indebærer et fortsat tab af eksportmarkedsandele. Den igangværende tilbagetrækning af de diskretionære finanspolitiske støtteforanstaltninger, der blev gennemført som reaktion på pandemien og energikrisen, forventes fortsat at have en lille negativ indvirkning på BNP-væksten i 2025-27.

Tabel 3

Fremskrivninger af realt BNP, handlen og arbejdsmarkedet

(Ændringer i pct. år til år, medmindre andet er angivet, justeringer i procentpoint)

| Marts 2025 | Justeringer i forhold til december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Realt BNP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Privat forbrug | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Offentligt forbrug | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investering | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Eksport1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Import1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Bidrag til BNP fra: | ||||||||

Indenl. | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Nettoeksport | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Lagerændringer | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Disponibel realindkomst | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Husholdningernes opsparingskvote (i pct. af disponibel indkomst) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Beskæftigelse2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Arbejdsløshed | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Betalingsbalancens løbende poster (pct. af BNP) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Anm.: Tallene for realt BNP og komponenterne bygger på sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Justeringer beregnes på grundlag af afrundede tal. Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

1) Omfatter samhandlen i euroområdet.

2) Beskæftigede.

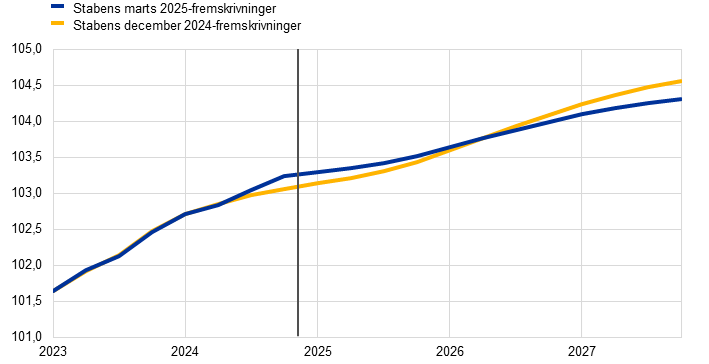

Effekten på væksten af tidligere pengepolitiske stramninger skønnes at have toppet i 2024 og forventes at aftage i fremskrivningsperioden, understøttet af den løbende nedsættelse af de pengepolitiske renter. Effekten af de pengepolitiske foranstaltninger, der blev truffet mellem december 2021 og september 2023, slår fortsat igennem på realøkonomien. Størstedelen af den nedadrettede effekt på væksten burde dog allerede være slået igennem. Efter nedsættelserne af de pengepolitiske renter siden juni 2024 og på grundlag af markedsforventningerne til den fremtidige renteudvikling på skæringsdatoen for fremskrivningerne (boks 1) forventes den negative effekt af tidligere pengepolitiske stramninger på den økonomiske vækst efterhånden at forsvinde i 2025. Det nøjagtige tidspunkt for dette er dog forbundet med betydelig usikkerhed.

Sammenlignet med stabens fremskrivninger fra december 2024 er væksten i realt BNP blevet nedjusteret med 0,2 procentpoint for både 2025 og 2026 og er stort set uændret for 2027 (tabel 3 og figur 2, del b). Nedjusteringen for 2025 afspejler delvis overhænget fra meget svagere resultater for investeringer og eksport i 4. kvartal 2024, som ikke forventes at blive genvundet i 2025. Desuden er kvartal-til-kvartal vækstraterne blevet nedjusteret for både 2025 og 2026 som følge af vedvarende politisk usikkerhed og udfordringer med hensyn til konkurrenceevnen. På trods af et vist overhæng af disse justeringer til 2027 er den forventede vækstrate det år uændret på 1,3 pct. Samlet set har ændringerne i antagelserne kun en lille effekt i fremskrivningsperioden, idet opadrettede effekter fra euroens depreciering og ændringer i de finanspolitiske antagelser stort set opvejes af en svagere udenlandsk efterspørgsel og antagelser om højere energipriser (se afsnit 2 og boks 1).

Figur 2

Vækst i realt BNP i euroområdet – fordelt efter de vigtigste udgiftskomponenter

a) Stabens fremskrivninger fra marts 2025 | b) Justeringer i forhold til stabens fremskrivninger fra december 2024 |

|---|---|

(årlig ændring i pct. og bidrag i procentpoint) | (bidrag i procentpoint og procentpoint) |

|  |

Anm.: Dataene er sæsonkorrigeret og korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på fremskrivningsperioden. Justeringer beregnes på grundlag af uafrundede tal.

Det forventede opsving i det private forbrug understøttes af robuste stigninger i arbejdsløn som følge af stigende lønninger og faldende inflation. Efter et markant resultat i 3. kvartal 2024 er væksten i det private forbrug sandsynligvis aftaget i 4. kvartal, delvis på grund af afviklingen af de midlertidige faktorer, som havde understøttet væksten i løbet af sommeren. Husholdningernes udgifter ventes at gå fra en årlig stigningstakt på ca. 0,9 pct. i 2023-24 til 1,3 pct. i 2025-27 (figur 3). Det private forbrug understøttes af stigende disponible realindkomster, hovedsagelig som følge af en fortsat kraftig lønvækst – selvom dette forventes at aftage i takt med, at efterslæbet i reallønnen udlignes – samt en robust kapitalindkomst (især indkomst fra selvstændig virksomhed samt fra finansielle og ikke-finansielle aktiver). Desuden bør væksten i det private forbrug nyde godt af et moderat fald i opsparingskvoten fra det nuværende høje niveau, hvilket afspejler en gradvis normalisering af forbrugsadfærden. Et forventet opsving i forbrugertilliden samt udjævnende forbrugsadfærd – dvs. husholdningernes forbrugsudgifters forsinkede reaktion på stigningen i købekraften – vil sandsynligvis også bidrage til det gradvise fald i opsparingen. Husholdningernes opsparingskvote forventes dog fortsat at være høj som følge af de fortsat høje udlåns- og indlånsrenter for husholdninger samt en stram adgang til kredit. Sammenlignet med fremskrivningerne fra december 2024 er væksten i det private forbrug blevet opjusteret med 0,1 procentpoint for 2024 og 2025, hvilket afspejler en stærkere dynamik i tidligere tal for den disponible realindkomst. Trods en marginal nedjustering for 2026 er udviklingen i det private forbrug på mellemlang sigt stort set i overensstemmelse med fremskrivningerne fra december 2024.

Figur 3

Fordeling af den reale vækst i det private forbrug i euroområdet

(årlig ændring i pct. og bidrag i procentpoint)

Anm.: Dataene er sæsonkorrigeret og korrigeret for antal arbejdsdage. En stigning i husholdningernes opsparingskvote indebærer et negativt bidrag fra opsparing til forbrugsvæksten. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Statistiske afvigelser mellem national- og sektorregnskaberne og deres forskellige offentliggørelsesplaner medfører mindre forskelle mellem tallene for væksten i det private forbrug og de respektive indkomstbidrag og den (inverterede) ændring i husholdningernes opsparingskvote. Den lodrette linje angiver starten på fremskrivningsperioden.

Fremskrivningen af boliginvesteringerne viser et yderligere lille fald på kort sigt, inden de stiger igen, efterhånden som finansieringsforholdene gradvis lempes, og husholdningernes realindkomster fortsat stiger. Boliginvesteringerne har sandsynligvis fortsat det langvarige fald i 4. kvartal 2024 og forventes at falde yderligere en smule på kort sigt. Dette afspejler den fortsat svage efterspørgsel efter boliger, som afspejles i det fortsatte fald i byggetilladelser for boligejendomme. Boliginvesteringerne forventes at stige igen fra 2. halvår 2025, da faldet i realkreditrenterne siden slutningen af 2023 sandsynligvis vil have en positiv effekt på boligefterspørgslen, hvilket også ventes at blive understøttet af den fortsatte stigning i husholdningernes realindkomst. På årsbasis ventes boliginvesteringerne, efter det betydelige fald i 2024 og det forventede mindre fald i 2025, for første gang siden 2022 at stige i 2026 og at stige yderligere i 2027.

Erhvervsinvesteringerne forventes at aftage på kort sigt på baggrund af øget usikkerhed, men bør rette sig igen senere i fremskrivningsperioden understøttet af en gradvis forbedret efterspørgsel, lempeligere finansieringsvilkår og en positiv afsmitning fra NGEU-midler. Det skønnes, at erhvervsinvesteringerne i euroområdet er aftaget i 2024. De forventes fortsat at være svage på kort sigt på grund af den fortsatte usikkerhed i forbindelse med både den indenlandske politiske udvikling og de bredere geopolitiske og handelsmæssige bekymringer på globalt plan. Medmindre der opstår større forstyrrelser i den globale handel, forventes investeringerne gradvis at stige igen i fremskrivningsperioden, i takt med at den nuværende usikkerhed afhjælpes og finansieringsforholdene gradvis forbedres, og fordi den igangværende udbetaling af NGEU-midler forventes at tiltrække yderligere private investeringer. Samlet set ventes der en beskeden vækst i erhvervsinvesteringerne i 2025-26, inden væksten tiltager i 2027.

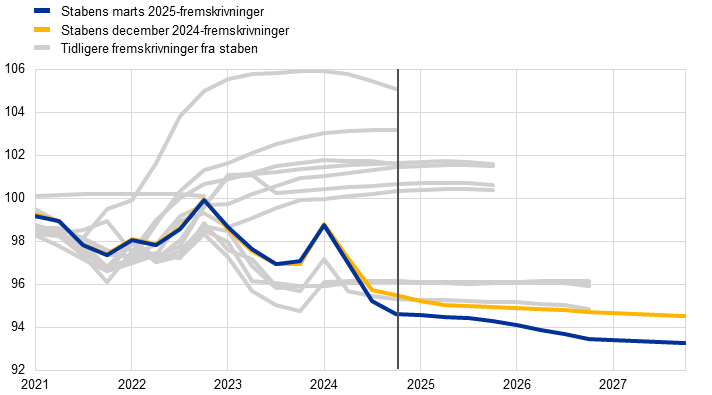

Efter kraftige fald i slutningen af 2024 forventes euroområdets eksportvækst forblive hæmmet af udfordringer i forbindelse med konkurrenceevnen. De seneste data tyder på vedvarende underpræstation, idet euroområdets eksport ikke følger med den globale efterspørgsel. I de seneste fremskrivninger overraskede euroområdets eksport og eksportmarkedsandele konsekvent i nedadgående retning (figur 4). Især blev der ikke foretaget lignende nedjusteringer af den udenlandske efterspørgsel i euroområdet, hvilket understreger problemer med konkurrenceevnen. Både euroområdets eksport og eksportmarkedsandele faldt i 4. kvartal 2024, og selvom volatile irske data bidrog til faldet, er den seneste svaghed i overensstemmelse med konjunkturbarometre, der tyder på en beskeden eksportvækst på kort sigt. Øget usikkerhed om handelspolitikken lægger en yderligere dæmper på udsigterne for euroområdets eksportvækst. Der forventes derfor kun et svagt opsving i eksportvæksten for 2025, som ligger under de historiske gennemsnit. På mellemlangt sigt forventes et opsving i den udenlandske efterspørgsel at understøtte væksten i euroområdets eksport, men udfordringer som fx konkurrence fra Kina, høje energiomkostninger og voksende problemer med konkurrenceevnen i visse højteknologiske sektorer skygger stadig for udsigterne. Euroområdets eksportvækst forventes derfor at ligge under det historiske gennemsnit. Importen ventes også at stige i et afdæmpet tempo, hvilket er noget under den langsigtede tendens som følge af nedgangen i eksporten og investeringerne. Samlet set forventes nettohandlen at yde et negativt bidrag til væksten i 2025 (-0,5 procentpoint sammenlignet med et bidrag på -0,2 procentpoint i fremskrivningerne fra december 2024) og et stort set neutralt bidrag i resten af fremskrivningsperioden.

Figur 4

Euroområdets eksportmarkedsandele

(Indeks 2019 = 100)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. De grå linjer viser tidligere fremskrivninger siden marts 2020. Euroområdets eksportmarkedsandele beregnes ved at dividere eksporten til lande uden for euroområdet med den udenlandske efterspørgsel i euroområdet.

Samlet set forventes arbejdsmarkedet at forblive robust, selvom beskæftigelsesvæksten ventes at aftage i forhold til de seneste år. Der var en beskeden vækst i beskæftigelsen i 4. kvartal 2024, hvilket stort set er i overensstemmelse med fremskrivningerne fra december. Den ventes fortsat at stige med en tilsvarende afdæmpet kvartalsvis vækst i løbet af fremskrivningsperioden. På årsbasis forventes beskæftigelsesvæksten at aftage fra 1,4 pct. i 2023 til 0,9 pct. i 2024 og til 0,4 pct. i 2025-27 (0,2 procentpoint lavere i 2026 end forventet i de foregående fremskrivninger og 0,1 procentpoint lavere i 2027) (figur 5). De konjunkturmæssige faktorer, der har understøttet beskæftigelsen mere end normalt i de seneste år – fx hamstring af arbejdskraft på grund af betydelig mangel på arbejdskraft, høj vækst i indtjeningen, svage reallønninger og robust vækst i arbejdsstyrken – vil gradvis forsvinde. Sammenlignet med de tidligere fremskrivninger vurderes udfasningen af nogle af disse understøttende faktorer nu at blive mere udtalt. Beskæftigelsesvæksten ventes derfor at blive noget mere afdæmpet i forhold til BNP-væksten end antaget i de foregående fremskrivninger.

Figur 5

(Indeks: 1. kvt. 2022 = 100)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden.

Væksten i arbejdskraftsproduktiviteten forventes at blive styrket i et mere moderat tempo i 2025-26 end forventet i de foregående fremskrivninger. Produktivitetsvæksten (pr. ansat) overraskede i nedadgående retning i 4. kvartal 2024 og forventes at rette sig langsommere i 2025 end forventet i de foregående fremskrivninger. Den forventes at stige fra -0,1 pct. i 2024 til 0,4 pct. i 2025 og 0,8-0,9 pct. i 2026-27. Til sammenligning var den historiske gennemsnitlige årlige produktivitetsvækst pr. ansat 0,6 pct. i perioden 2000-19. Den senere tids konjunkturmæssige faktorer, som har ført til øget hamstring af arbejdskraft, svage reallønninger og en robust vækst i arbejdsstyrken, ventes nu at aftage noget hurtigere end forventet i de foregående fremskrivninger (figur 6). Derfor antages produktivitetsvæksten nu at blive kraftigere mod slutningen af fremskrivningsperioden. Som i de tidligere fremskrivninger anses genopretningens tempo i 2025 og 2026 for at være begrænset af strukturelle faktorer såsom den gradvise omfordeling af den økonomiske aktivitet til servicesektoren, omstillingsomkostninger i retning af en grønnere økonomi, en mere varig negativ virkning af energiprisstødet, en langsommere end forventet indførelse af meget innovative AI-teknologier og demografiske ændringer.

Figur 6

Arbejdskraftsproduktivitet pr. ansat

(Indeks: 1. kvt. 2022 = 100)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden.

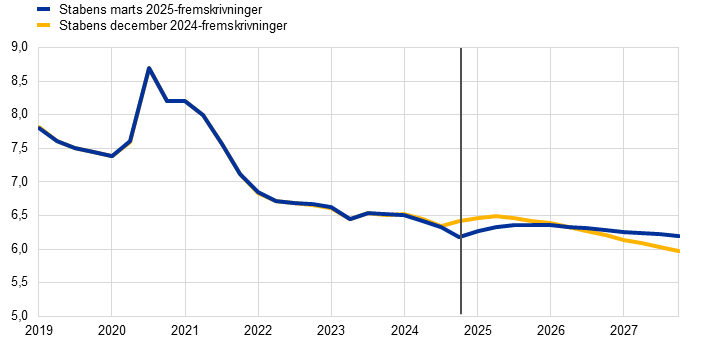

Arbejdsløsheden forventes at forblive relativt stabil på et lavt niveau i fremskrivningsperioden (figur 7) Arbejdsløshedsprocenten i 4. kvartal 2024 var 0,2 procentpoint lavere end forventet i de foregående fremskrivninger. Den forventes at stige marginalt i løbet af 2025. Derefter kan den igangværende økonomiske genopretning, selvom den er beskeden, føre til et nyt fald i arbejdsløsheden fra 2. kvartal 2026 til 6,2 pct. i 2027. Arbejdsløsheden er blevet nedjusteret med 0,2 procentpoint for 2025 som følge af de seneste tal og opjusteret med 0,1 procentpoint for 2027 som følge af den forventede langsommere beskæftigelsesvækst i overensstemmelse med justeringerne af vækstudsigterne. Som i fremskrivningerne fra december 2024 ventes væksten i arbejdsstyrken at aftage til et godt stykke under de seneste års vækstrater.

Figur 7

(I pct. af arbejdsstyrken)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden.

4 Finanspolitiske udsigter

Efter en betydelig stramning, der er skønnet for 2024, forventes finanspolitikken i euroområdet[4] kun at blive strammet en smule i 2025, at være neutral i 2026 og at blive strammet noget kraftigere i 2027 (tabel 4). Omfanget af de finanspolitiske stramninger i 2024 var bestemt af betydelige ikke-diskretionære faktorer samt tilbagetrækningen af de fleste energi- og inflationsstøtteforanstaltninger. De ikke-diskretionære faktorer afspejlede hovedsagelig den kraftige udvikling i indtægterne i nogle lande, hovedsagelig på grund af sammensætningseffekter (skattegrundlaget steg hurtigere end nominelt BNP) og andre faktorer, der blev vurderet som midlertidige. For 2025 peger de diskretionære finanspolitiske foranstaltninger – som afspejler euroområdets regeringers budgetplaner, hvoraf nogle endnu ikke er fuldt ud godkendt af de nationale parlamenter – på en stramning, hvilket hovedsagelig afspejler stigninger i skatter og sociale bidrag. Stramningen opvejes stort set af stigende offentlige investeringer og større finanspolitiske overførsler samt finanspolitiske lempelser på grund af ikke-diskretionære faktorer.[5] For 2026 forventes finanspolitikken at være stort set neutral. For 2027 afspejler den relativt kraftige stramning af finanspolitikken og de diskretionære finanspolitiske foranstaltninger primært antagelsen om lavere offentlige investeringer og finanspolitiske overførsler i forbindelse med udløbet af NGEU-tilskudsfinansieringen.[6] Samlet set er den kumulative finanspolitik i 2020-27 fortsat lempelig, hvilket afspejler, at den store finanspolitiske støtte, der er ydet siden pandemien, kun delvis er blevet trukket tilbage.

Tabel 4

Finanspolitiske udsigter i euroområdet

(I pct. af BNP, justeringer i procentpoint)

| Marts 2025 | Justeringer i forhold til december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Finanspolitik1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Den offentlige budgetsaldo | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Strukturel budgetsaldo2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Offentlig bruttogæld | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) Finanspolitikkens stramhedsgrad måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. Tallene er også korrigeret for tilskud under Next Generation EU-programmet (NGEU), som ikke har nogen indvirkning på økonomien på indtægtssiden. Et negativt (positivt) tal indikerer en lempelse (stramning) af finanspolitikken.

2) Den strukturelle budgetsaldo er beregnet som den offentlige saldo fratrukket den midlertidige effekt af konjunktursituationen og foranstaltninger klassificeret som midlertidige i henhold til Det Europæiske System af Centralbankers definition.

Sammenlignet med fremskrivningerne fra december 2024 peger de diskretionære finanspolitiske foranstaltninger på en vis finanspolitisk lempelse. Dette skyldes hovedsagelig et højere offentligt forbrug, navnlig i 2024, lavere direkte og indirekte skatter i 2025 og højere finanspolitiske overførsler i 2026-27. Justeringerne af de pengepolitiske foranstaltninger fører stort set til en finanspolitik, som samlet set er lidt lempeligere i fremskrivningsperioden.

Sammenlignet med decemberfremskrivningerne er de finanspolitiske udsigter for euroområdet blevet forværret, idet budgetsaldoen kun forventes at stabilisere sig under -3 pct. af BNP, og gældskvoten forventes at stige (tabel 4). Euroområdets budgetsaldo ventes at forblive stort set uændret i fremskrivningsperioden (-3,3 pct. af BNP i 2027). Denne udvikling følger først og fremmest den konjunkturkorrigerede primære saldo, der ser ud til at være forbedret betydeligt i 2024, hvorefter der kun ventes en meget lille forbedring. Den cykliske komponent ventes fortsat at blive forværret i 2025 og at forblive stort set uændret i 2026-27. Rentebetalingerne ventes at stige gradvis i fremskrivningsperioden. Sammenlignet med decemberfremskrivningerne er budgetsaldoen blevet nedjusteret for 2025-27. Dette afspejler de samlede finanspolitiske lempelser i de diskretionære tiltag og de forværrede makroøkonomiske udsigter. Euroområdets gældskvote forventes at følge en opadrettet tendens i fremskrivningsperioden, idet de fortsatte justeringer af det primære underskud og positive underskuds-/gældsjusteringer mere end udligner positive spænd mellem renter og vækst. Sammenlignet med decemberfremskrivningerne er gældskvoten blevet opjusteret hovedsagelig som følge af det større primære underskud og større spænd mellem renter og vækst. Fremskrivningerne af de offentlige finanser for euroområdet er fortsat forbundet med stor usikkerhed. Det skyldes flere kilder, herunder de aktuelle geopolitiske spændinger og foranstaltninger, som regeringerne i euroområdet kan træffe som modsvar på, især i forbindelse med højere forsvarsudgifter.

5 Priser og omkostninger

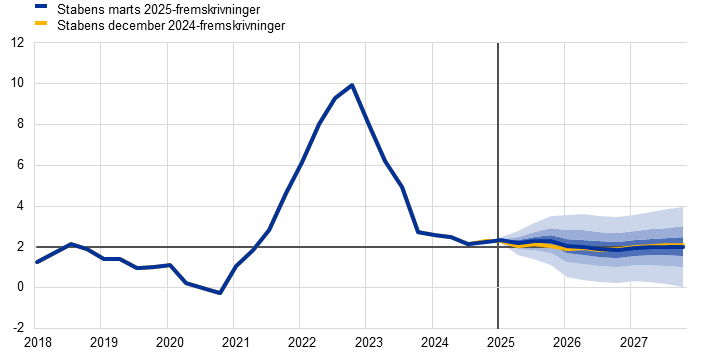

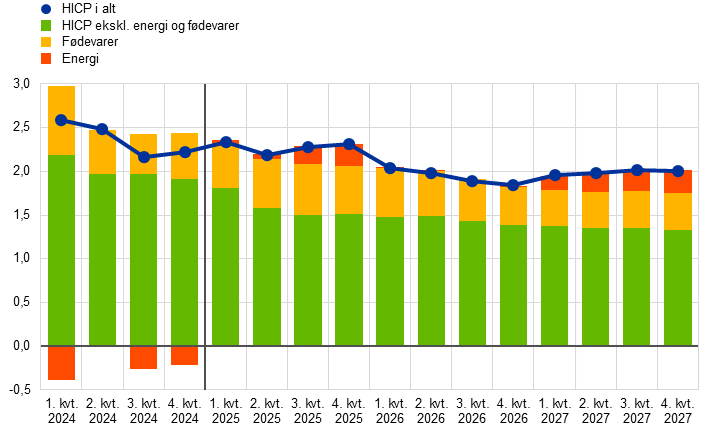

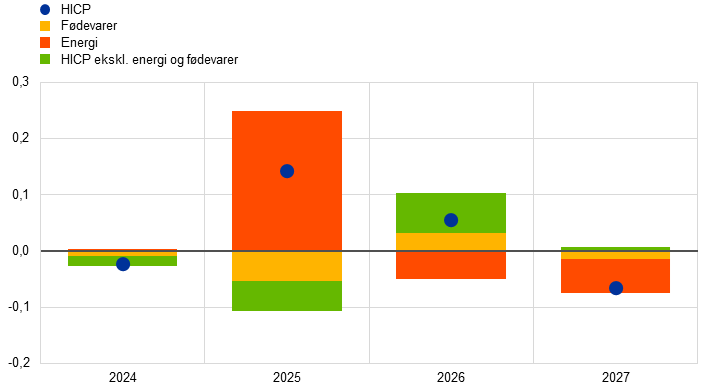

På kort sigt forventes den samlede inflation kun at aftage marginalt til 2,3 pct. i 2025 for derefter at falde til 1,9 pct. i 2026 og 2,0 pct. i 2027 (figur 8 og figur 9). Den samlede inflation forventes kun at falde en smule i 2025. Dette skyldes hovedsagelig højere fødevareinflation og opadrettede basiseffekter i energipriserne, som stort set udlignede de nedadrettede virkninger af den faldende HICPX-inflation. Efterhånden som basiseffekterne i energiinflationen aftager, forventes den samlede inflation at falde til 2,0 pct. i begyndelsen af 2026 og at holde sig på eller en smule under inflationsmålet på 2 pct. indtil udgangen af fremskrivningsperioden. I 2027 omfatter den forventede inflation på 2,0 % en midlertidig opadrettet effekt fra energiinflationen som følge af indførelsen af et nyt emissionshandelssystem (ETS2). HICPX-inflationen forventes at falde i hele fremskrivningsperioden og nå 1,9 pct. i 2027.

Figur 8

HICP-inflationen for euroområdet

(Ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af HICP-inflationen falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Figur 9

HICP-inflation i euroområdet – fordelt på hovedkomponenter

(Ændringer i pct. år til år, i procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Energiinflationen forventes at forblive positiv i hele fremskrivningsperioden efter to år med negativ vækst. Efter en basiseffektrelateret stigning i 2. halvår af 2025 forventes energiinflationen fortsat at være afdæmpet. På trods af en betydelig nedadrettet basiseffekt i 1. kvartal 2026 og et antaget fald i råvarepriserne på energi (figur 10, del a) anses renterne for at være positive, men under det historiske gennemsnit i både 2026 og 2027. Stigningen fra 0,1 % i 2026 til 2,3 % i 2027 afspejler i høj grad en midlertidig opadrettet virkning fra gennemførelsen af EU's Fit-for-55-pakke, navnlig ETS2 til opvarmning af bygninger og for transportbrændstoffer.[7]

Fødevareinflationen forventes at stige midlertidigt i 2025, inden den aftager og derefter bevæger sig stort set sidelæns (figur 10, panel b). De seneste måneders aftagende fødevareprisinflation forventes at vende tilbage til ca. 3,0 pct. i 3. kvartal 2025, i hvert fald i begyndelsen som følge af en opadrettet basiseffekt i inflationen i uforarbejdede fødevarer, og som afspejler antagelsen om robuste stigninger i råvarepriserne derefter. Fødevareinflationen ventes derefter at falde til et gennemsnit på 2,2 pct. i 2027 – hvilket er klart under det langsigtede gennemsnitlige niveau – som følge af aftagende omkostningspres.

Figur 10

Udsigter for HICP-energi- og -fødevareinflationen

a) HICP-energi

(Ændringer i pct. år til år)

b) HICP-fødevarer

(Ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Tabel 5

Udviklingen i priser og omkostninger i euroområdet

(Ændringer i pct. år til år, justeringer i procentpoint)

| Marts 2025 | Justeringer i forhold til december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP ekskl. energi | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

HICP ekskl. energi og fødevarer | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

HICP ekskl. energi, fødevarer og afgiftsændringer | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

HICP-energi | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

HICP-fødevarer | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

BNP-deflator | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Importdeflator | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Lønsum pr. ansat | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Produktivitet pr. ansat | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Enhedslønomkostninger | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Fortjeneste pr. enhed¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Anm.: Justeringer beregnes på grundlag af afrundede tal. Tallene for BNP- og importdeflatorerne, enhedslønomkostningerne, lønsum pr. ansat og arbejdsproduktiviteten bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Data kan downloades, også på kvartalsbasis, fra databasen med makroøkonomiske fremskrivninger på ECB's websted.

1) Fortjenesten pr. enhed defineres som bruttooverskuddet af produktionen og blandet indkomst (justeret for selvstændiges indkomst) pr. enhed realt BNP.

HICPX-inflationen forventes at falde fra 2,8 pct. i 2024 til 1,9 pct. i 2027, hovedsagelig som følge af en moderat afvikling af inflationen i tjenesteydelser, i takt med at effekten af tidligere store stød fortsat aftager. HICPX-inflationen har været forholdsvis flad siden begyndelsen af 2024, men forventes at aftage fra 1. kvartal 2025 (figur 11) Det forventede fald i HICPX-inflationen fra 2025 skyldes et gradvist fald i inflationen for tjenesteydelser, efterhånden som de forsinkede tilpasninger af den generelle prisudvikling aftager, og afdæmpningen af lønomkostningspresset slår igennem. Desuden afspejler disinflationsprocessen i forbindelse med HICPX-inflationen en resterende nedadrettet effekt fra aftagende indirekte effekter af tidligere bevægelser i energipriserne og det fortsatte gennemslag af den nedadrettede effekt af tidligere pengepolitiske stramninger.

Figur 11

HICP-inflation ekskl. energi og fødevarer i euroområdet

(Ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af HICPX-inflationen falder inden for de respektive intervaller. Yderligere oplysninger findes i boksen "Illustration af usikkerheden omkring fremskrivningerne" i ECB's stabs makroøkonomiske fremskrivninger for euroområdet fra marts 2023.

Sammenlignet med fremskrivningerne fra december 2024 er udsigterne for den samlede HICP-inflation blevet opjusteret med 0,2 procentpoint for 2025, mens den er uændret for 2026 og nedjusteret med 0,1 procentpoint for 2027 (figur 12). Opjusteringen for 2025 skyldes primært energiinflationen som følge af stærkere data end forventet og opjusteringen af antagelserne om olie-, gas- og elpriserne (se boks 1). Dette opvejes delvis af små nedjusteringer af HICPX- og fødevarekomponenterne, der hovedsagelig skyldes den seneste udvikling i tallene. HICPX-inflation i 2026 er blevet opjusteret en smule med 0,1 procentpoint. Dette skyldes en opadrettet effekt fra ændringerne i antagelserne, navnlig den svagere eurokurs, og en opjustering af enhedslønomkostningerne for 2025, som kun delvis opvejes af den negative effekt af de svagere udsigter for efterspørgslen. For 2027 er de to effekter mere afbalancerede, hvilket ikke fører til en nettorevision af HICPX-inflationen. Energiinflationen er blevet nedjusteret en smule for 2026 og 2027 som følge af antagelsen om et kraftigere fald i olie- og gaspriserne i forhold til decemberfremskrivningerne. Selv om justeringerne af energiinflationen opvejes af opjusteringen af HICPX-inflationen for 2026, indebærer de en mindre nedjustering af den samlede inflation for 2027.

Figur 12

Ændringer af inflationsfremskrivningen i forhold til fremskrivningerne fra december 2024

(I procentpoint)

Anm.: Justeringer vises på grundlag af uafrundede tal.

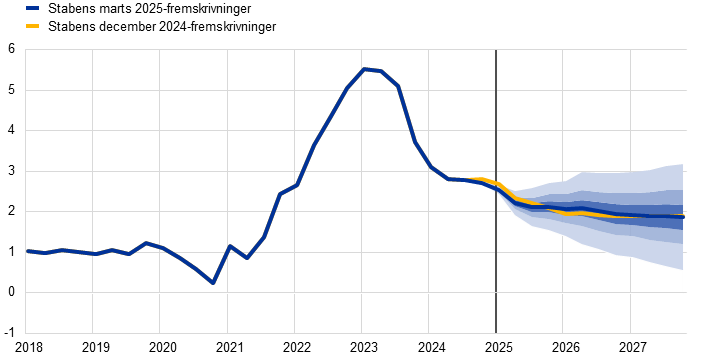

Væksten i de nominelle lønninger forventes i første omgang at forblive høj for derefter at falde gradvis, hvilket bl.a. afspejler, at reallønnen er faldet til niveauet før den kraftige stigning i inflationen. Væksten i lønsum pr. ansat skønnes at være faldet til 4,3 pct. i 4. kvartal 2024 (0,1 procentpoint over det niveau, der fremgik af decemberfremskrivningerne). Lønvæksten ventes at fortsat at falde, idet den aftager fra et gennemsnit på 3,4 pct. i 2025 til 2,6 pct. i 2027 (figur 13). Dette fald afspejler hovedsagelig et forventet fald i væksten i aftalt løn og en lille effekt af en lavere stigning i mindstelønnen og er i overensstemmelse med den forventede lønkvote, der langsomt vender tilbage til det langsigtede gennemsnit.[8] Reallønnen skønnes i 3. kvartal 2024 at være vendt tilbage til niveauet fra begyndelsen af 2021 som forudset i fremskrivningerne fra december 2024. Selvom dette indebærer mindre pres fra inflationskompensationen, er arbejdsmarkederne stadig stramme, hvilket til dels forklarer, hvorfor den gennemsnitlige lønvækst i fremskrivningsperioden fortsat ligger noget højt i forhold til det historiske niveau (2,5 pct. i perioden 1999-2024). Sammenlignet med fremskrivningerne fra december 2024 er væksten i lønsum pr. ansat blevet opjusteret med 0,1 procentpoint i 2025 men nedjusteret med 0,1 procentpoint i 2026 og 0,2 procentpoint i 2027.

Figur 13

Lønsum pr. ansat

(årlige procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Væksten i enhedslønomkostningerne ventes at falde i 2026 og 2027 som følge både af faldende lønvækst og stigende produktivitetsvækst. Væksten i enhedslønomkostningerne skønnes at have været 4,1 pct. i 4. kvartal 2024, og den forventes at falde til 1,7 pct. i gennemsnit i 2027, hvilket er i overensstemmelse med det historiske gennemsnit. Sammenlignet med fremskrivningerne fra december 2024 er væksten i enhedslønomkostningerne blevet opjusteret med 0,4 procentpoint i 2025, hovedsagelig som følge af en lavere produktivitetsvækst, og et fald på 0,3 procentpoint i 2027, hovedsagelig som følge af nedjusteringerne af væksten i lønsum pr. ansat.

Samlet set ventes det indenlandske prispres, målt ved væksten i BNP-deflatoren, fortsat at falde, selv om væksten i avancerne tager til i 2. halvår i overensstemmelse med det økonomiske opsving (figur 14) Den årlige vækst i BNP-deflatoren faldt hurtigt i 2024 og skønnes at have været 2,9 pct. i gennemsnit for året (5,9 pct. i 2023). Det skyldtes et fald i bidraget fra arbejdskraftsomkostningerne og et negativt bidrag fra fortjeneste pr. enhed. Væksten i BNP-deflatoren ventes dog at falde mere gradvis fra i år til gennemsnitligt 2,0 pct. i både 2026 og 2027. Da væksten i enhedslønomkostningerne aftager, og udviklingen i andre inputomkostninger fortsat er begrænset, forventes væksten i fortjenesten pr. enhed at stige noget igen fra 2025 som følge af det økonomiske opsving, styrke produktivitetsvæksten og et midlertidigt opsving i 2027 i forbindelse med den statistiske behandling af ETS2.[9] Sammenlignet med fremskrivningerne fra december 2024 er BNP-deflatorens vækst blevet nedjusteret en smule for 2026 og 2027. Væksten i fortjenesten pr. enhed er blevet nedjusteret en smule for 2025 og opjusteret en smule for 2026, hvilket stort set opvejer de tilsvarende opjusteringer og nedjusteringer af væksten i enhedslønomkostningerne.

Figur 14

BNP-deflatoren og dens komponenter

(ændring i pct. år/år, bidrag i procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Importprisinflationen forventes at stige kraftigt i 2025 for derefter at aftage igen mod slutningen af fremskrivningsperioden. Væksten i importdeflatoren forventes at stige fra -0,7 % i 2024 til 2,4 % i 2025, før den falder til 1,5 pct. i 2027. Justeringerne af importprisinflationen (nemlig en mærkbar opjustering for 2025 og en lille nedjustering for 2026-27) er i overensstemmelse med de ændringer i råvarepriserne og euroens depreciering, som fremgår af de tekniske antagelser.[10]

6 Følsomhedsanalyser

Alternative udviklingsmønstre for energipriserne

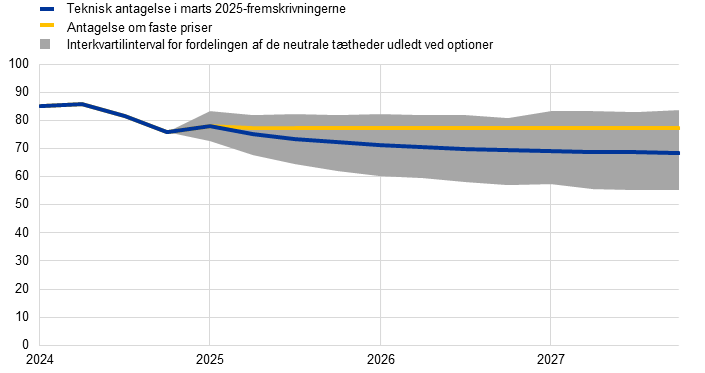

Den fremtidige udvikling i råvarepriserne på energi er stadig usikker, og alternative udviklingsmønstre for råvarepriserne på olie og gas vil have en betydelig indvirkning på udsigterne, navnlig hvad angår inflationen. Mens stabens fremskrivninger er baseret på det tekniske antagelser, der er beskrevet i Boks 1, udledes i denne følsomhedsanalyse alternative nedadrettede og opadrettede tendenser fra 25 pct.-fraktilen og 75 pct.-fraktilen af de implicitte neutrale tætheder for både olie- og gaspriserne.[11] Alternative udviklingsmønstre for oliepriserne er symmetrisk fordelt omkring basisscenariet. Opadrettede risici som følge af strengere amerikanske sanktioner for russisk eller iransk olieeksport opvejes af nedadrettede risici i forbindelse med handelstvister eller betydelig uudnyttet kapacitet fra OPEC+. Gasprisfordelingen indikerer derimod opadrettede risici i forbindelse med de tekniske antagelser (figur 15), som sandsynligvis skyldes forsyningsusikkerheden. Denne usikkerhed er forbundet med forstyrrelser på det globale marked for flydende naturgas (LNG), herunder et fald i russisk LNG-eksport som følge af amerikanske sanktioner eller yderligere forsinkelser i planlagte LNG-projekter, og med risici med oprindelse på det europæiske marked, f.eks. vanskeligheder med at opfylde de lovbestemte gaslagermål for november 2025. Der er også nedadrettede risici, navnlig hvis der gøres betydelige fremskridt med at løse Ruslands krig mod Ukraine. For både olie- og gaspriserne tages der også hensyn til en antagelse om faste priser. I hvert tilfælde beregnes et syntetisk energiprisindeks (et vægtet gennemsnit af udviklingen i olie- og gaspriserne), og virkningerne vurderes ved hjælp af ECB's og Eurosystemets makroøkonomiske modeller. Resultaterne fremgår af tabel 6 og tyder på generelt noget større opadrettede risici end nedadrettede risici for inflationen og mere begrænsede risici for BNP-væksten.

Figur 15

Alternative udviklingsmønstre for antagelser om energipriserne

a) Antagelse om oliepriserne

(USD/tønde)

b) Antagelse om gaspriserne

(EUR/MWh)

Kilder: Morningstar og ECB's beregninger.

Anm.: Fra 6. februar 2025 trækkes markedsnoteringer på optioner på ICE Brent-råolie og hollandske TTF naturgasfutures med faste kvartalsvise udløbsdatoer.

Tabel 6

Alternative udviklingstendenser i energipriserne og indvirkningen på væksten i realt BNP og HICP-inflationen

Mulighed 1: 25 pct.-fraktil | Mulighed 2: 75 pct.-fraktil | Mulighed 3: faste priser | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(Afvigelser fra basisscenariet, procent) | |||||||||

Oliepriser | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Gaspriser | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Syntetisk energiprisindeks | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(afvigelser fra vækstraterne i basisscenariet, procentpoint) | |||||||||

Vækst i realt BNP | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

HICP-inflation | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Anm.: I denne følsomhedsanalyse anvendes der et syntetisk energiprisindeks, som kombinerer futurespriserne på olie og gas. 25 pct.- og 75 pct.-fraktilerne henviser til de neutrale tætheder udledt ved optioner for olie- og gaspriserne 6. februar 2025. De faste olie- og gaspriser fastsættes til de respektive værdier pr. samme dato. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB og Eurosystemet anvender.

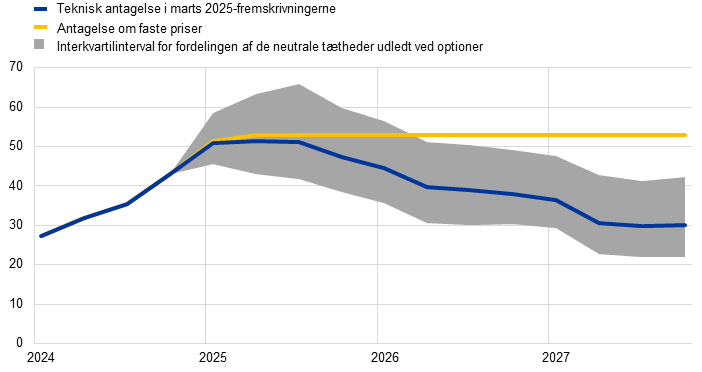

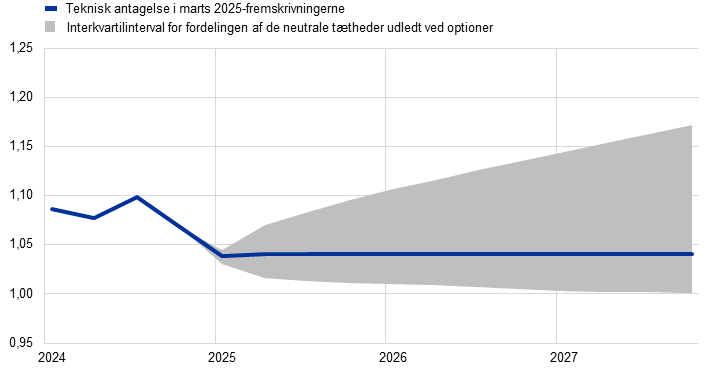

Alternative udviklingstendenser i valutakursen

I denne følsomhedsanalyse vurderes konsekvenserne for basisfremskrivningerne af alternative udviklingstendenser for valutakursen, som generelt indikerer nedadrettede risici for vækst og inflation. De tekniske antagelser om valutakurserne i basisfremskrivningerne forbliver konstante i fremskrivningsperioden. Alternative nedadrettede og opadrettede tendenser udledt af 25 pct.-fraktilen og 75 pct.-fraktilen af neutrale tætheder udledt ved optioner for USD/EUR-kursen den 6. februar 2025 peger i retning af risici for en appreciering af euroen i forhold til basisscenariet (figur 16). Effekten af disse alternative udviklingsmønstre vurderes ved hjælp af ECB's og Eurosystemets makroøkonomiske modeller. Den gennemsnitlige indvirkning på produktionsvæksten og inflationen på tværs af disse modeller er vist i tabel 7

Figur 16

Alternative udviklingsmønstre for USD/EUR-kursen

Kilder: Bloombergs og ECB's beregninger.

Anm.: En stigning indebærer en appreciering af euroen. 25 pct.- og 75 pct-fraktilerne henviser til de implicitte neutrale tætheder udledt ved optioner for USD/EUR-kursen 6. februar 2025. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB og Eurosystemet anvender.

Tabel 7

Effekten af en alternativ valutakursudvikling på væksten i realt BNP og HICP-inflationen

Mulighed 1: 25 pct.-fraktil | Mulighed 2: 75 pct.-fraktil | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

USD/EUR-kurs | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

USD/EUR-kurs (procentvis afvigelse fra basisscenariet) | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(afvigelser fra vækstraterne i basisscenariet, procentpoint) | ||||||

Vækst i realt BNP | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

HICP-inflation | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Kilder: Bloombergs og ECB's beregninger.

Anm.: En stigning indebærer en appreciering af euroen. 25 pct.- og 75 pct-fraktilerne henviser til de implicitte neutrale tætheder udledt ved optioner for USD/EUR-kursen 6. februar 2025. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB og Eurosystemet anvender.

Boks 3

Sammenligning med prognoser udarbejdet af institutioner og den private sektor

Fremskrivningerne for marts 2025 ligger generelt inden for intervallet i andre prognoser for BNP-væksten og HICP-inflationen. Fremskrivningerne for væksten ligger i bunden af intervallet for prognoser fra andre institutioner og undersøgelser fra prognosemagere i den private sektor. For så vidt angår HICP-inflationen, ligger ECB's fremskrivning for 2025 0,2 procentpoint over de øvrige prognoser, sandsynligvis som følge af forskelle i antagelserne om energipriserne. For HICP-inflationen i 2026 og 2027 og for HICPX-inflationen i fremskrivningsperioden ligger ECB's fremskrivninger inden for det snævre interval i andre prognoser.

Tabel

Sammenligning af de seneste prognoser for væksten i realt BNP, HICP-inflation og HICP-inflation ekskl. energi og fødevarer i euroområdet

(Ændringer i pct. år til år)

| Offentliggjort | Vækst i realt BNP | HICP-inflation | HICP-inflation ekskl. energi og fødevarer | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

ECB's stabs fremskrivninger | Marts 2025 | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

Consensus Economics | Februar 2025 | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | - |

Survey of Professional Forecasters | Januar 2025 | 0,7 | 1,0 | 1,3 | - | 2,4 | 2,1 | 1,9 | - | 2,8 | 2,2 | 2,0 | 2,0 |

Den Internationale Valutafond | Januar 2025 | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | - | - | - | - |

OECD | December 2024 | 0,8 | 1,3 | 1,5 | - | 2,4 | 2,1 | 2,0 | - | 2,9 | 2,4 | 2,0 | - |

Europa-Kommissionen | November 2024 | 0,8 | 1,3 | 1,6 | - | 2,4 | 2,1 | 1,9 | - | 2,9 | 2,4 | 2,0 | - |

Kilder: Consensus Economics Forecasts, 13. februar 2025 for 2024-25 (data for 2026 og 2027 stammer fra undersøgelsen fra januar 2025), ECB's Survey of Professional Forecasters, 31. januar 2025; IMF World Economic Outlook, 17. januar 2025; OECD Economic Outlook, 4. december 2024; Europa-Kommissionens efterårsprognose fra 2024, 15. november 2024.

Anm.: Disse prognoser kan ikke sammenlignes direkte, hverken indbyrdes eller med ECB's stabs makroøkonomiske fremskrivninger, da de er afsluttet på forskellige tidspunkter. Prognoserne anvender desuden forskellige metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie, gas og andre råvarer. De makroøkonomiske fremskrivninger udarbejdet af ECB's stab opgiver årlige vækstrater for realt BNP, der er korrigeret for antal arbejdsdage pr. år, hvorimod Europa-Kommissionen og Den Internationale Valutafond opgiver årlige vækstrater, der ikke er korrigeret for antal arbejdsdage pr. år. I andre prognoser præciseres det ikke, om de opgivne data er korrigeret for antal arbejdsdage eller ej.

© Den Europæiske Centralbank, 2025

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary (findes kun på engelsk).

HTML ISBN 978-92-899-7192-8, ISSN 2529-4423, doi:10.2866/9392328, QB-01-25-095-DA-Q

Skæringsdatoen for de tekniske antagelser og fremskrivningerne for den globale økonomi var 6. februar 2025. De makroøkonomiske fremskrivninger for euroområdet blev afsluttet 19. februar.

Medmindre det udtrykkeligt nævnes, omfatter henvisninger til økonomiske indikatorer på verdensplan og/eller globale aggregerede økonomiske indikatorer i dette afsnit ikke euroområdet.

Data offentliggjort efter fremskrivningernes afslutning viser, at sektorforskellene fortsatte i februar, idet PMI for produktionen i fremstillingssektoren fortsat var faldende trods en stigning i måneden. Det blev opvejet af en yderligere afdæmpning af PMI for servicesektoren, således at det sammensatte PMI for produktion lå uændret på 50,2 i februar.

Finanspolitikken i euroområdet defineres som ændringen i den konjunkturkorrigerede primære saldo, yderligere justeret for NGEU-tilskud på indtægtssiden. Mens finanspolitikken er et top-down-mål for finanspolitikkens orientering, måles diskretionære finanspolitiske foranstaltninger ved hjælp af en bottom-up-tilgang. Disse mål omfatter ændringer i skattesatser, fiskale rettigheder og andre offentlige udgifter, som er eller sandsynligvis vil blive vedtaget af eurolandenes nationale parlamenter.

Endnu en kilde til stramning i 2025 er den yderligere nedtrapning af de resterende energistøtteforanstaltninger. Lempelsen af ikke-diskretionære faktorer skyldes manglende indtægter og andre skattemæssige residualer, mens sammensætningseffekterne, som var stærkt positive i 2024, ventes at være neutrale både i 2025 og resten af fremskrivningsperioden.

NGEU-tilskuddene (ingen påvirkning af makroøkonomien på budgettets indtægtsside) anslås til 0,4 pct. af BNP for 2026 og (tæt på) nul for 2027.

Se boksen "Vurdering af effekten af klimaovergangspolitikkerne på vækst og inflation" i rapporten fra Eurosystemets stabs fremskrivninger fra december 2024.

For 2025 forventes væksten i mindstelønnen at falde til 3,3 % fra 4,2 % i 2024. Det direkte mekaniske bidrag til den samlede lønvækst i 2025 udgør ca. 0,1 procentpoint.

ETS2-ordningen forventes at blive registreret i nationalregnskabet som en produktionsafgift, når emissionstilladelserne returneres, dvs. året efter auktioneringen. ETS2-indtægterne for 2027 vil således først blive registreret i nationalregnskabet i 2028, mens de endelige priser allerede forventes at stige i 2027. Bruttooverskuddet af produktionen ventes derfor at blive midlertidigt løftet i 2027.

Fremskrivningen for importpriserne i euroområdet forudsætter, at EU's toldpolitik forbliver uændret. Yderligere oplysninger findes i boks 2.

De anvendte markedspriser er dem, der var gældende 6. februar 2025 (skæringsdatoen for de tekniske antagelser).

-

6 March 2025