Was ist ANFA?

Aktualisiert am 13. September 2024 (erstmals veröffentlicht am 5. Februar 2016)

ANFA steht für Agreement on Net Financial Assets. Es handelt sich um eine Vereinbarung zwischen den nationalen Zentralbanken (NZBen) des Euroraums und der Europäischen Zentralbank (EZB), die zusammen das Eurosystem bilden. Die Vereinbarung legt Regeln und Obergrenzen für Finanzanlagen fest, die mit den nationalen Aufgaben der nationalen Zentralbanken zusammenhängen. Zu diesen Finanzanlagen der nationalen Zentralbanken zählen beispielsweise der Gegenposten zu ihrem Kapital und ihren Rücklagen oder andere spezifische Passiva und ihre Währungsreserven sowie Pensionsfonds für die Beschäftigten oder Aktiva, die allgemeinen Anlagezwecken dienen.

Der Umstand, dass europäische Zentralbanken Finanzanlagen halten, die nicht mit der Geldpolitik zusammenhängen, ist ein wesentlicher Bestandteil der Funktionen, die die Zentralbanken in Europa erfüllen. Dies war auch schon vor der Einführung des Euro der Fall. Als die Währungsunion gegründet wurde, beschlossen die Regierungen, nur die Aufgaben und Funktionen der Zentralbanken auf die Gemeinschaftsebene zu übertragen, die zur Durchführung einer einheitlichen Geldpolitik für den ganzen Euroraum erforderlich sind. Gleichzeitig beschlossen sie, dass die nationalen Zentralbanken unabhängige Institutionen bleiben sollten, die weiterhin nationale Aufgaben ausüben können, sofern diese Aufgaben mit der einheitlichen Geldpolitik vereinbar sind.

Mit anderen Worten: Nationale Zentralbanken sind finanziell unabhängige Institutionen und nehmen neben den geldpolitischen Aufgaben, die mit dem vorrangigen Ziel des Eurosystems – der Gewährleistung von Preisstabilität – zusammenhängen, auch nationale Aufgaben wahr. Mit dem ANFA sollte eine Obergrenze für den Gesamt-Nettobetrag der Finanzanlagen, die mit nationalen nicht geldpolitischen Aufgaben zusammenhängen, festgelegt werden, damit diese die Geldpolitik nicht beeinträchtigen.

Wie funktioniert das ANFA?

Jede Zentralbank hält Aktiva, die nicht mit der Geldpolitik zusammenhängen. Im Euroraum legt der EZB-Rat die Geldpolitik zentral für alle Mitgliedsländer fest. Als die Wirtschafts- und Währungsunion gegründet wurde, vereinbarten die Regierungen in den europäischen Verträgen, dass die Aufgaben im Zusammenhang mit der Geldpolitik auf die Gemeinschaftsebene übertragen werden. Abgesehen davon sollten die nationalen Zentralbanken nationale Aufgaben wahrnehmen dürfen – was sie auch tun. Dieser Grundsatz ist in Artikel 14.4. der Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank festgelegt.

In der Praxis bedeutet das, dass die nationalen Zentralbanken derzeit über Aktiva verfügen, die nicht für geldpolitische Zwecke oder die Durchführung von Devisengeschäften des Eurosystems gehalten werden. Hierzu zählen unter anderem

- Gold oder Währungsreserven,

- Anlageportfolios z. B. für den Pensionsfonds für die Beschäftigten,

- Aktiva, die als Gegenposten zu Einlagen von Kunden, beispielsweise ausländischen Zentralbanken oder inländischen öffentlichen Haushalten gehalten werden.

Gleichzeitig halten die nationalen Zentralbanken auch Passiva, die nicht mit der Geldpolitik zusammenhängen. Zu diesen zählen auch die zuvor genannten Einlagen von inländischen öffentlichen Haushalten, ausländischen Zentralbanken oder EU-Institutionen. Die nationalen Zentralbanken können diese nationalen Aufgaben wahrnehmen, solange ihre Maßnahmen mit den Zielen und Aufgaben des Europäischen Systems der Zentralbanken (ESZB), insbesondere der Geldpolitik, vereinbar sind. Auch die EZB verfügt über ein Eigenmittelportfolio, das mit ihrem Grundkapital und ihren Rücklagen sowie dem Anlageportfolio des Pensionsfonds für ihre Belegschaft zusammenhängt.

Die nationalen Zentralbanken verfügten bereits vor ihrem Beitritt zum Eurosystem über die oben genannten Anlageportfolios. Die daraus resultierenden Einnahmen tragen zu ihren Finanzerträgen bei. Als der Euroraum geschaffen wurde, hieß es, dass diese Portfolios dazu beitragen würden, die Nachfrage des Bankensystems im Euroraum nach Liquidität zu decken, und somit bei der Kalibrierung der geldpolitischen Operationen berücksichtigt werden würden. Aus geldpolitischer Sicht wurde es als unproblematisch erachtet, dass diese Portfolios weiterhin außerhalb der geldpolitischen Geschäfte von den nationalen Zentralbanken verwaltet werden würden und dass sie im Laufe der Zeit im gleichen (oder in einem langsameren) Tempo wie die Nachfrage nach Banknoten und die Mindestreserveanforderungen des Bankensystems anwachsen könnten. Der EZB-Rat zog auch in Betracht, dass es die Geldpolitik beeinträchtigen könnte, wenn die Differenz aus nicht für geldpolitische Zwecke gehaltenen Aktiva und nicht für geldpolitische Zwecke gehaltenen Passiva über einen längeren Zeitraum hinweg stärker wachsen würde als die Nachfrage nach Liquidität. Um dieses Wachstum zu kontrollieren und zu begrenzen, wurde das ANFA abgeschlossen.

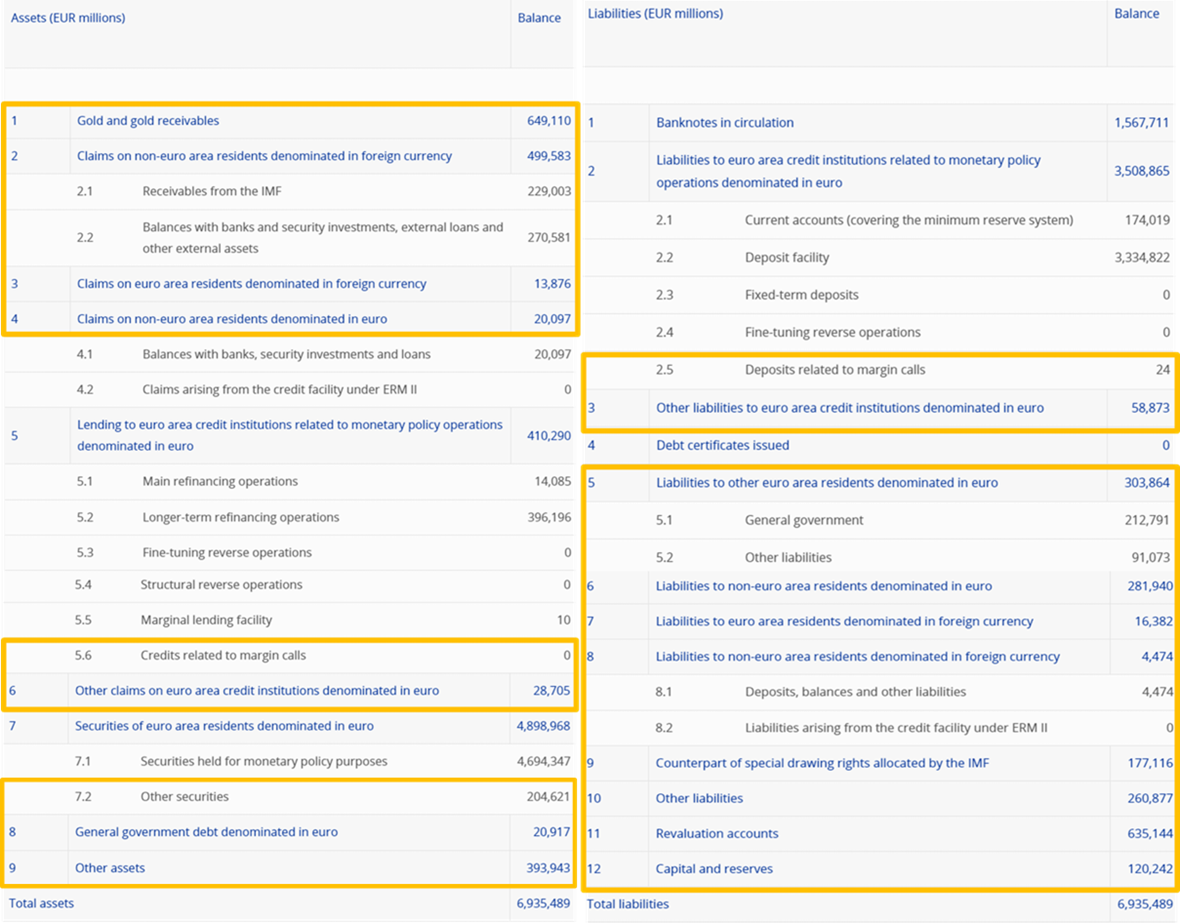

Sowohl auf der Aktiv- als auch auf der Passivseite der Zentralbankbilanz gibt es Positionen, die nicht unmittelbar mit der Geldpolitik zusammenhängen. Netto-Finanzanlagen oder NFA werden als die Differenz der Summen dieser beiden Positionsgruppen definiert. Dieses Konzept wird nachstehend anhand der Bilanz des Konsolidierten Ausweises des Eurosystems zum 29. Dezember 2023 veranschaulicht, der auf der Website der EZB abrufbar ist. Anhang I des ANFA enthält eine genaue Definition.

Die Übersicht zeigt, dass die NFA auf der Aktivseite aus der Summe der Bilanzpositionen 1 bis 4, 5.6, 6, 7.2, 8 und 9 bestehen. Auf der Passivseite bestehen sie aus den Positionen 2.5 sowie 3 bis 12. Zieht man die Summe der Passiva von der Summe der zuvor genannten Aktiva (jeweils gold markierte Posten) ab, erhält man die NFA des Eurosystems.

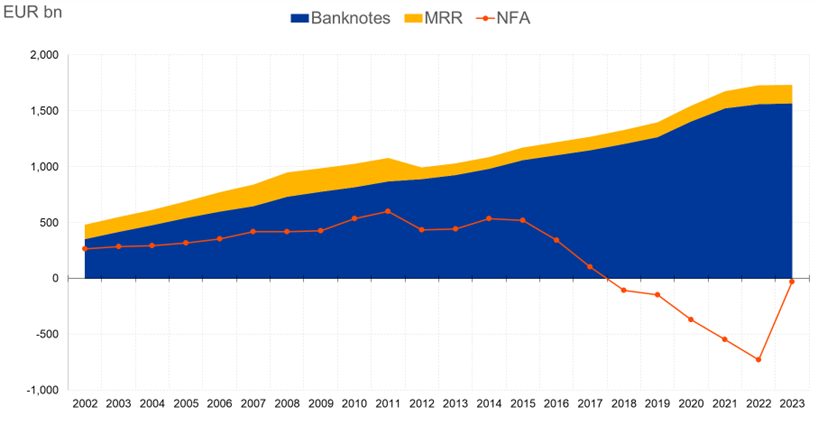

Zum 29. Dezember 2023 beliefen sich die NFA des Eurosystems auf -28 Mrd. €. In den Jahren zuvor waren die NFA des Eurosystems kontinuierlich zurückgegangen. Dies resultierte vor allem aus dem Anstieg der Passivseite der Bilanz, der die entsprechenden positiven Entwicklungen auf der Aktivseite mehr als ausglich, wie vorstehend erläutert. Dieser Trend kehrte sich 2023 um, als die NFA des Eurosystems im Jahresverlauf anstiegen. Grund hierfür war ein erheblicher Rückgang der Passivseite der Bilanz, der in erster Linie auf eine Reduzierung der nicht geldpolitischen Einlagen zurückzuführen war, da der EZB-Rat die Verzinsung dieser Einlagen in den letzten Jahren mehrmals angepasst hatte, so z. B. im September 2022 und im Februar 2023.

Entwicklung der NFA im Vergleich zu Banknoten und Mindestreserveanforderungen (in Mrd. €)

Das ANFA begrenzt die Höhe der NFA, die nationale Zentralbanken halten dürfen. Dies ist notwendig, damit Veränderungen der Liquidität im Zusammenhang mit NFA-Entwicklungen der nationalen Zentralbanken die wirksame Umsetzung der Geldpolitik nicht beeinträchtigen. Vor der Finanzkrise 2007-2008 bestand das wirksamste Instrument zur Umsetzung der Geldpolitik darin, dafür zu sorgen, dass Banken Liquidität beim Eurosystem anfordern müssen. Die Grundlage für die Umsetzung der Geldpolitik war ein Liquiditätsdefizit gegenüber dem Eurosystem. Das ANFA sicherte den Fortbestand dieses Liquiditätsdefizits. Als die Finanzkrise ausbrach, wurde es erforderlich, den Banken mehr Liquidität zur Verfügung zu stellen, als diese zur Erfüllung der Mindestreserveanforderungen brauchten. Anstelle eines Liquiditätsdefizits besteht mittlerweile ein Liquiditätsüberschuss im Bankensystem. In diesem Umfeld sorgt das ANFA dafür, dass die Überschussliquidität den Wert nicht übersteigt, den der EZB-Rat für seinen geldpolitischen Kurs als angemessen betrachtet.

Nein, ganz im Gegenteil. Das ANFA legt eine NFA-Obergrenze für die nationalen Zentralbanken fest, damit Veränderungen der finanziellen Aktiva und Passiva, die nicht für geldpolitische Zwecke gehalten werden, die Geldpolitik des Eurosystems nicht beeinträchtigen.

Der steigende Gesamtwert des Banknotenumlaufs und das Mindestreserve-Soll, das Banken gegenüber den nationalen Zentralbanken zu erfüllen haben, schaffen einen Liquiditätsbedarf. Dieser Liquiditätsbedarf wird durch die geldpolitischen Operationen des Eurosystems und die NFA der nationalen Zentralbanken gedeckt. Durch die Festlegung des Mindestvolumens für geldpolitische Operationen ergibt sich die NFA-Obergrenze der nationalen Zentralbanken als Restgröße.

Durch jede Forderung in einer Zentralbankbilanz entsteht Zentralbankgeld bzw. Liquidität, und durch jede Verbindlichkeit wird Liquidität entzogen. Um die gesamte Liquidität zu messen, die eine Zentralbank über ihre nicht geldpolitischen Operationen bereitstellt, werden alle Aktiva und Passiva, die nicht mit der Geldpolitik zusammenhängen, aufgerechnet. Für eine wirksame Durchführung der Geldpolitik muss die durch die nicht geldpolitischen Geschäfte einer nationalen Zentralbank zur Verfügung gestellte Liquidität gedeckelt werden. Um die Auswirkungen der Operationen von nationalen Zentralbanken auf die Liquiditätsposition zu steuern, werden daher die Netto- und nicht die Brutto-Finanzanlagen begrenzt.

Die Kalibrierung der NFA-Ansprüche erfolgt mindestens alle drei Jahre, auf Ersuchen einer an der Vereinbarung beteiligten Partei kann jedoch auch eine Ad-hoc-Kalibrierung durchgeführt werden. Für jede Kalibrierung legt der EZB-Rat die notwendigen geldpolitischen Parameter fest, damit seine Geldpolitik die größtmögliche Wirkung entfaltet. Der EZB-Rat entscheidet darüber, wie viel Liquidität für das Eurosystem angemessen ist, legt den Mindestreservesatz fest und bestimmt den Umfang der Portfolios für geldpolitische Outright-Geschäfte. Zudem berücksichtigt der EZB-Rat, wie sich die Höhe des Banknotenumlaufs entwickelt. Der Höchstbetrag der aggregierten NFA des Eurosystems ist eine Restgröße der vorstehend genannten Faktoren.

Um die NFA-Ansprüche der nationalen Zentralbanken für das Folgejahr zu bestimmen, werden die NFA entsprechend dem Anteil der jeweiligen nationalen Zentralbank am Kapital der EZB aufgeteilt, sobald die aggregierte Obergrenze für NFA festgelegt ist. Hierbei wird auch die historische Ausgangsposition der jeweiligen nationalen Zentralbank berücksichtigt. Dieser NFA-Anspruch besteht maximal drei Jahre. Beabsichtigt eine nationale Zentralbank, ihren Anspruch nicht gänzlich auszuschöpfen, bietet das ANFA die Möglichkeit, den unbeanspruchten Teil zeitlich befristet auf andere nationale Zentralbanken umzuverteilen, die eine höhere Obergrenze für NFA haben wollen. Der nicht beanspruchte Teil wird mithilfe eines im ANFA festgelegten zentralen Mechanismus umverteilt. Mit dieser Umverteilung sind die NFA-Obergrenzen der nationalen Zentralbanken festgelegt. Die NFA der nationalen Zentralbanken müssen im Jahresdurchschnitt unter ihren Obergrenzen bleiben.

Ausnahmeregelungen können sich auf die Aufteilung des NFA-Höchstbetrags im Eurosystem auswirken. Sie heben den Höchstbetrag der NFA-Bestände der nationalen Zentralbanken des Eurosystems aber nicht an.

Ausnahmeregelungen legen fest, welchen NFA-Mindestanspruch jede nationale Zentralbank hat. Mit anderen Worten: Jede nationale Zentralbank hat das Recht, entsprechend ihrem Anteil am Kapital der EZB einen bestimmten Anteil des Maximalbetrags der NFA des Eurosystems zu halten. Die Ausnahmeregelung bestimmt den Mindestanspruch der jeweiligen nationalen Zentralbank (der höher sein kann als der Betrag, der auf Basis ihres Anteils am Kapital der EZB berechnet wird). Wenn einige nationalen Zentralbanken entsprechend ihrer jeweiligen Ausnahmeregelung mehr NFA halten als ihnen gemäß ihrem Anteil am Kapital zustehen, so wird der NFA-Betrag, den die übrigen nationalen Zentralbanken halten dürfen, so weit verringert, dass der NFA-Höchstbetrag des Eurosystems zu keiner Zeit überschritten wird.

Es gibt drei Arten von Ausnahmeregelungen:

- Die (in Anhang III des ANFA definierte) historische Ausnahmeregelung stellt sicher, dass die nationalen Zentralbanken ihre NFA nicht unter ein Niveau senken müssen, das durch ihre historische Ausgangsposition bedingt ist.

- Die anlagespezifische Ausnahmeregelung schützt bestimmte (in Anhang IV des ANFA definierte) Anlagebestände, die die nationalen Zentralbanken aufgrund von vertraglichen Beschränkungen oder sonstigen Einschränkungen nicht ohne Weiteres veräußern können.

- Die dynamische Ausnahmeregelung passt die historische Ausnahmeregelung für kleine nationale Zentralbanken mit der Zeit proportional zum Anstieg oder Rückgang des NFA-Höchstbetrags des Eurosystems an.

Nur die umfangreichste der drei Ausnahmeregelungen wird für die jeweilige Zentralbank angewandt.

Wenn manche nationalen Zentralbanken beabsichtigen, Bestände zu halten, die geringer sind als ihr potenziell möglicher Anlagebetrag, während andere höhere Bestände halten möchten, dann wird der nicht beanspruchte Teil mithilfe eines im ANFA festgelegten zentralen Mechanismus umverteilt. Dies passiert bei der turnusmäßigen Kalibrierung der NFA-Obergrenzen. Die Umverteilung nicht genutzter Spielräume ist zeitlich begrenzt und wird im Zuge der nachfolgenden Kalibrierung neu berechnet. Die Umverteilung hat keinen Einfluss auf den aggregierten Höchstbetrag der von allen nationalen Zentralbanken des Euroraums gehaltenen NFA. Dieser wird durch die geldpolitischen Beschlüsse des EZB-Rats bestimmt.

Das hängt von institutionellen Präferenzen ab. In manchen Ländern gibt es bestimmte rechtliche Beschränkungen bezüglich der nicht geldpolitischen Anlagegeschäfte der nationalen Zentralbanken. In anderen Ländern wird gesetzlich gefordert, dass nationale Zentralbanken die Interessen ihrer Anteilseigner berücksichtigen, sobald ihre geldpolitischen Aufgaben erfüllt sind. Darüber hinaus verfügen manche nationalen Zentralbanken auf der Passivseite ihrer Bilanz über umfangreiche Einlagen von Kunden und/oder öffentlichen Haushalten, die die Bestände ihrer nicht zu geldpolitischen Zwecken gehaltenen Portfolios beeinflussen.

Es gibt auch einen historischen Grund: Vor der Einführung des Euro im Jahr 1999 hielten einige europäische Zentralbanken relativ große Währungsreserven, um ihren Wechselkurs, insbesondere gegenüber der D-Mark, zu steuern. Diese Situation ist vergleichbar mit jener der EU-Mitgliedstaaten, die dem Euroraum nach 1999 beigetreten sind. Auch deren nationale Zentralbanken hielten recht umfangreiche Währungsreserven, um ihren Wechselkurs gegenüber dem Euro vor ihrem Beitritt zum Eurosystem zu steuern. Die beträchtlichen Unterschiede in der Zusammensetzung der Bilanz der nationalen Zentralbanken, die in manchen Fällen noch einige Jahre nach dem Beitritt des Landes zum Euroraum bestanden, sind auf die unterschiedlichen Ausgangspositionen der nationalen Zentralbanken zurückzuführen.

Würde eine nationale Zentralbank die für sie geltende NFA-Obergrenze dauerhaft überschreiten, so könnte dies die Umsetzung der Geldpolitik beeinträchtigen. Die EZB prüft daher jedes Jahr, ob die nationalen Zentralbanken die ANFA-Bestimmungen einhalten. Der EZB-Rat kann den nationalen Zentralbanken gegebenenfalls die Durchführung von nicht geldpolitischen Geschäften untersagen, diese einschränken oder begrenzen, wenn sie nicht mit den Zielen und Aufgaben des ESZB, einschließlich der Geldpolitik des Eurosystems, vereinbar sind (siehe Artikel 14.4 der Satzung des ESZB und der EZB). Bislang ist es noch nicht zu einer ungerechtfertigten Abweichung von den NFA-Obergrenzen gekommen.

Eine Abweichung ist beispielsweise gerechtfertigt, wenn sie durch internationale Verpflichtungen gegenüber dem IWF oder durch die Bereitstellung von Notfall-Liquiditätshilfe (Emergency Liquidity Assistance – ELA) an das jeweilige Bankensystem begründet ist (da ELA gemäß ANFA-Definition Teil der NFA ist). Tritt dieser Fall ein, muss die nationale Zentralbank ihre NFA schnellstmöglich reduzieren, damit sie die ANFA-Bestimmungen wieder erfüllt. Bei einem Verstoß aufgrund von Verpflichtungen gegenüber dem IWF beträgt die Frist hierfür ein Jahr.

Es ist kein Problem, wenn die NFA unter dem errechneten Höchstbetrag bleiben. Und dies ist im Allgemeinen auch der Fall, seit 2014 allerdings in ausgeprägterem Maße. Der durch den Banknotenumlauf bedingte euroraumweite Liquiditätsbedarf ist also höher als die liquiditätszuführende Wirkung der NFA des Eurosystems. Stattdessen wird der Liquiditätsbedarf mithilfe geldpolitischer Instrumente, regulärer Refinanzierungsgeschäfte des Eurosystems, geldpolitischer Outright-Käufe oder struktureller befristeter Transaktionen gedeckt.

Dieser Fall ist noch nie eingetreten und ist auch sehr unwahrscheinlich. Das ANFA ist einstimmig von den nationalen Zentralbanken und der EZB verabschiedet worden. Alle Parteien haben sich zur Einhaltung dieser Vereinbarung verpflichtet. Das Risiko, dass der NFA-Gesamtbetrag zu hoch ist, wird außerdem dadurch weiter verringert, dass die NFA-Obergrenzen auf konservativen Annahmen basieren. Selbst wenn die NFA also den Höchstbetrag überschreiten würden und die geldpolitischen Geschäfte folglich weniger umfangreich wären als zunächst vorgesehen, würde die erwünschte strukturelle Liquiditätsposition wahrscheinlich bestehen bleiben. Die geldpolitischen Geschäfte können daher zwar in einem solchen Fall geringer ausfallen, als es zur wirksamen Umsetzung der Geldpolitik wünschenswert wäre. Auf kurze Sicht wäre die Lage aber nicht akut, und die EZB würde Korrekturmaßnahmen ergreifen. Sollten Korrekturmaßnahmen erforderlich sein, stehen dem EZB-Rat vielfältige Instrumente zur Verfügung, um geldpolitische Geschäfte in ausreichendem Umfang sicherzustellen. Was etwa den Umfang der Refinanzierungsgeschäfte betrifft, kann der EZB-Rat auf liquiditätsabschöpfende Geschäfte zurückgreifen oder das Mindestreserve-Soll erhöhen.

Die turnusmäßige Kalibrierung des ANFA basiert auf konservativen Annahmen. Die NFA-Obergrenzen enthalten folglich einen ausreichend großen Puffer für unvorhergesehene Entwicklungen. So wird beispielsweise bei der Kalibrierung der Obergrenzen davon ausgegangen, dass der Banknotenumlauf dem im dritten Quartal des laufenden Jahres beobachteten Durchschnitt entsprechen wird.

Das ANFA wurde verabschiedet, um zu verhindern, dass NFA die Geldpolitik beeinträchtigen. Würden NFA dennoch den insgesamt festgelegten Höchstbetrag übersteigen, könnte dies bedeuten, dass der Umfang der geldpolitischen Geschäfte für eine wirksame Umsetzung der Geldpolitik nicht mehr ausreicht.

Neben der Höhe der NFA ist auch ihre Zusammensetzung von Bedeutung. Wenn sich beispielsweise einzelne geldpolitische Geschäfte und nicht geldpolitische Geschäfte aufheben (z. B. einerseits der Erwerb eines Wertpapiers und andererseits der Verkauf desselben Wertpapiers), können davon widersprüchliche Signale über die geldpolitischen Absichten des Eurosystems ausgehen oder kann sich die Wirksamkeit der Geldpolitik verringern. Ein weiteres Beispiel sind Fremdwährungsgeschäfte der Zentralbanken, die sich auf die Wechselkurse auswirken oder als Devisenmarktinterventionen fehlinterpretiert werden können. Damit die Geldpolitik von diesen Ereignissen nicht beeinträchtigt wird, hat die EZB Maßnahmen verabschiedet, die das ANFA ergänzen, darunter die Leitlinie der EZB über Inlandsgeschäfte zur Verwaltung von Aktiva und Passiva durch die nationalen Zentralbanken (EZB/2019/7) und der Beschluss der EZB über ein Programm zum Ankauf von Wertpapieren des öffentlichen Sektors an den Sekundärmärkten (EZB/2015/10). Während die Leitlinie beispielsweise die Nettoeffekte der Geschäfte von nationalen Zentralbanken auf die Liquidität kontrolliert, legt der Beschluss unter anderem eine Obergrenze für den Bestand eines spezifischen Wertpapiers, das für einen Ankauf im Rahmen des Programms zum Ankauf von Wertpapieren des öffentlichen Sektors zugelassen ist, in allen Portfolios der Zentralbanken des Eurosystems fest.

Wie weiter oben erläutert, gibt das ANFA eine NFA-Obergrenze für die nationalen Zentralbanken vor. Dies begrenzt gleichzeitig den Liquiditätseffekt der nicht geldpolitischen Geschäfte der nationalen Zentralbanken. Zudem treten die nationalen Zentralbanken und die EZB bei nicht geldpolitischen Geschäften als institutionelle Anleger auf. Die nationalen Zentralbanken lassen sich bei ihren Käufen für nicht zu geldpolitischen Zwecken gehaltene Portfolios von ähnlichen Kriterien leiten wie andere institutionelle Anleger und treffen ihre Entscheidungen getrennt von der Geldpolitik. Zudem müssen sie sich an die Regeln des ANFA und der anderen maßgeblichen Leitlinien halten. Die nationalen Zentralbanken informieren die EZB regelmäßig über a) ihre nicht geldpolitischen Geschäfte, von denen einige der vorherigen Genehmigung durch die EZB bedürfen, b) ihre Aktiva und Passiva sowie c) ihre erwarteten und tatsächlichen NFA. Die EZB kann Korrekturmaßnahmen ergreifen, wenn die gemeldeten nicht geldpolitischen Geschäfte nicht mit dem geldpolitischen Kurs vereinbar sind. Schließlich kann der EZB-Rat spezifische Maßnahmen ergreifen, die für die nationalen Zentralbanken verbindlich sind.

Die Offenlegung der nicht geldpolitischen Aktiva und Passiva der nationalen Zentralbanken erfolgt gemäß nationalen und europäischen Vorschriften. Die nationalen Zentralbanken entscheiden im Einklang mit diesen Vorschriften, ob sie Informationen zu ihren nicht geldpolitischen Aktiva und Passiva, einschließlich der Zusammensetzung ihrer nicht geldpolitischen Portfolios, veröffentlichen. Die meisten nationalen Zentralbanken veröffentlichen weitere Einzelheiten in ihren Jahresberichten oder anderen Publikationen und auf ihren Websites, wo sie beispielsweise ihre Forderungen aufgeschlüsselt nach Schuldtiteln des öffentlichen und privaten Sektors ausweisen. So wie andere Anleger veröffentlichen die nationalen Zentralbanken keine Informationen, aus denen sich ein künftiges Anlageverhalten ableiten lassen würde.

Das Eurosystem hat nicht den Auftrag, die Zusammensetzung der nicht geldpolitischen Aktiva und Passiva der nationalen Zentralbanken offenzulegen.

Die EZB ist für die Überwachung, dass das Verbot der monetären Finanzierung durch die Zentralbanken des ESZB eingehalten wird, verantwortlich, wie im Vertrag über die Arbeitsweise der Europäischen Union sowie in der Satzung des ESZB und der EZB vorgesehen. Das ANFA bezieht sich hingegen ausschließlich auf die zur Umsetzung der Geldpolitik erwünschte strukturelle Liquiditätsposition und bestimmt in diesem Sinne den NFA-Umfang. Es befasst sich weder mit der Zusammensetzung von nicht geldpolitischen Aktiva und Passiva noch damit, wie diese erworben werden.

Damit die EZB die Einhaltung des Verbots der monetären Finanzierung überwachen kann, müssen die nationalen Zentralbanken des ESZB sie über ihre Anlagegeschäfte informieren. Die EZB überwacht, dass keine Finanzierung von Staaten durch nationale Zentralbanken über den Ankauf von Schuldtiteln der öffentlichen Hand am Primärmarkt erfolgt. Zudem überwacht sie die Ankäufe am Sekundärmarkt. Die Ergebnisse dieser Kontrollen und Prüfungen werden im Jahresbericht der EZB veröffentlicht.

Hier greift nicht das ANFA, sondern es kommen Artikel 123 und 124 des Vertrags über die Arbeitsweise der Europäischen Union zur Anwendung (also das europäische Primärrecht). Der EZB-Rat hat Regeln für das Anlagegeschäft der nationalen Zentralbanken festgelegt, damit dieses mit dem Verbot der monetären Finanzierung vereinbar ist. Der Erwerb von Schuldtiteln der öffentlichen Hand am Primärmarkt ist verboten, und die nationalen Zentralbanken müssen ihre Geschäfte am Sekundärmarkt melden. Die EZB überwacht die Einhaltung des Verbots der monetären Finanzierung und veröffentlicht die entsprechenden Ergebnisse in ihrem Jahresbericht.