***

Resumen

Todos en la sociedad nos vemos afectados por el elevado desempleo. Para los bancos centrales se trata de un elemento esencial de la dinámica macroeconómica que determina la inflación, e incluso cuando no existen riesgos para la estabilidad de precios, incrementa la presión para que actuemos. No obstante, la clave es en qué medida podemos actuar de forma real y sostenible sobre el desempleo, lo que depende de si los determinantes son predominantemente cíclicos o estructurales.

El desempleo es resultado de un impacto negativo, profundo y particularmente sostenido sobre el PIB, causado, en primer lugar, por la Gran Recesión, que afectó a todas las economías avanzadas y, en segundo lugar, por la crisis de deuda soberana, que hizo que las pérdidas de empleos se concentraran en países con tensiones financieras. La crisis de deuda soberana produjo una desactivación parcial de las herramientas de estabilización macroeconómica, al tener que reorientarse la política fiscal a convencer a los inversores de la sostenibilidad de la deuda, y la transmisión de la política monetaria se vio obstaculizada.

Por tanto, los factores cíclicos contribuyeron de manera importante al aumento del desempleo, y la débil situación económica en la zona del euro sugiere que siguen incidiendo sobre él. Paralelamente, el comportamiento del desempleo a largo plazo y los desajustes de cualificaciones apuntan a que una parte considerable del desempleo también es estructural.

Sin embargo, es difícil extraer conclusiones sobre el nivel de desempleo estructural en la zona del euro debido a la incertidumbre que rodea a los métodos de estimación. La heterogeneidad de las condiciones iniciales de los países es también elevada, al igual que la manera en que las perturbaciones de demanda interactúan con las instituciones del mercado de trabajo.

En estas circunstancias, la única conclusión que los responsables de las políticas podemos extraer sin temor a equivocarnos es la necesidad de actuar en ambos lados de la economía: las políticas de demanda agregada tienen que acompañarse de políticas estructurales nacionales.

Las políticas del lado de la demanda no solo se justifican por el importante componente cíclico del desempleo. También son necesarias porque, dada la incertidumbre existente, los riesgos de hacer demasiado poco, es decir, que el desempleo cíclico se convierta en estructural, superan a los de hacer demasiado, es decir, que las presiones al alza sobre precios y salarios sean excesivas.

Al mismo tiempo, las políticas de demanda agregada dejarán de ser efectivas si no se actúa en el lado de la oferta. Las economías avanzadas se enfrentan a un conjunto de condiciones iniciales que incluyen una inflación baja, tipos de interés reducidos y sobreendeudamiento elevado. En este contexto, las políticas estructurales son necesarias para aumentar el crecimiento potencial y permitir que las políticas fiscal y monetaria recobren tracción durante el ciclo económico.

Por el lado de la demanda, la política monetaria puede y debe desempeñar un papel fundamental. El paquete de medidas que el BCE anunció en junio debería imprimir a la demanda el impulso previsto, y estamos preparados para seguir ajustando la orientación de nuestra política. Dada la tendencia a la baja de la inflación, el Consejo de Gobierno también utilizaría instrumentos no convencionales para asegurar el firme anclaje de las expectativas de inflación a medio y largo plazo.

No obstante, sería útil para la orientación general de la política que la política fiscal pudiera tener mayor relevancia junto con la política monetaria. La zona del euro ha soportado una política fiscal menos accesible y efectiva, especialmente si se la compara con otras economías avanzadas. Esto se debe a que el banco central en esos países pudo actuar, y actuó, como respaldo para la financiación pública. Sin perjuicio de nuestras condiciones específicas iniciales y limitaciones legales, existen cuatro elementos clave.

En primer lugar, la flexibilidad existente dentro de las reglas podría utilizarse para abordar mejor la débil recuperación y acomodar el coste de las reformas estructurales necesarias. En segundo lugar, existe margen para una composición de las políticas fiscales más favorable al crecimiento, por ejemplo, reduciendo la carga impositiva de manera que no afecte al presupuesto. En tercer lugar, una mayor coordinación de las diferentes orientaciones fiscales nacionales debería favorecer, en principio, una orientación fiscal agregada más favorable al crecimiento en la zona del euro. En cuarto lugar, también parecen necesarias medidas complementarias a nivel de la UE para asegurar una posición agregada adecuada y un amplio programa de inversión pública.

Sin embargo, ningún nivel de acomodación fiscal o monetaria puede sustituir las reformas estructurales necesarias. El desempleo estructural en la zona del euro ya era muy alto antes de la crisis y las reformas estructurales a nivel nacional necesarias para abordar este problema no pueden posponerse más.

Dos tipos de reformas del mercado de trabajo son prioritarias: en primer lugar, medidas que permitan recolocar rápidamente a los trabajadores y, por tanto, reducir el tiempo de desempleo y, en segundo lugar, medidas que aumenten el grado de cualificación de los trabajadores, que también son muy importantes para el crecimiento potencial debido a las perspectivas demográficas.

En resumen, el retorno a un mayor nivel de empleo requiere una combinación de medidas de tipo monetario, fiscal y estructural, para lo que se precisa una estrategia coherente a nivel nacional y de la Unión. Esto permitirá a cada uno de sus miembros alcanzar un nivel de empleo elevado y sostenible.

Nuestra unión monetaria se juega mucho. Sin transferencias permanentes entre miembros, un elevado nivel de empleo en cada país es esencial para la cohesión a largo plazo de la zona del euro. Dados los altísimos costes si la cohesión de la Unión se ve amenazada, todos los países deberían tener interés en lograrla.

***

Nadie en la sociedad puede ser indiferente ante una situación de desempleo elevado. Para los que no tienen trabajo, suele ser una tragedia con efectos duraderos en los ingresos de toda una vida. Para los que sí lo tienen, aumenta la inseguridad laboral y socava la cohesión social. Para los Gobiernos, supone un lastre para las finanzas públicas y daña sus perspectivas electorales. El desempleo es un elemento esencial de la dinámica macroeconómica que determina la inflación a corto y a medio plazo, por lo que también afecta a los bancos centrales. De hecho, aun cuando no existen riesgos para la estabilidad de precios, si el desempleo es alto y la cohesión social está en peligro, la presión para que el banco central ofrezca una respuesta aumenta de forma invariable.

1. Las causas del desempleo en la zona del euro

No obstante, la clave es en qué medida podemos actuar de forma real y sostenible sobre el desempleo, lo que también depende de si los determinantes son predominantemente cíclicos o estructurales, como se ha comentado extensamente en esta conferencia. Al ser la zona del euro una unión monetaria compuesta por 18 países, se trata necesariamente una pregunta compleja, si bien intentaré exponer brevemente la valoración del BCE en estos momentos.

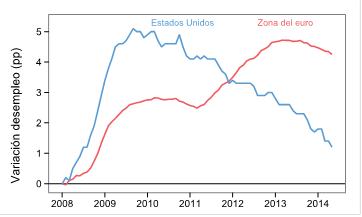

Gráfico 1: Evolución de la tasa de desempleo desde 2008: zona del euro y Estados Unidos

La larga recesión en la zona del euro

En primer lugar, la zona del euro ha sufrido un impacto negativo, profundo y particularmente sostenido sobre el PIB, con graves consecuencias en el empleo. Esto se observa en el gráfico 1, que muestra la evolución del desempleo en la zona del euro y en Estados Unidos desde 2008. Mientras que Estados Unidos registró un incremento abrupto e inmediato del desempleo después de la Gran Recesión, la zona del euro ha soportado dos repuntes del desempleo asociados a sendas recesiones consecutivas.

Desde comienzos de 2008 y hasta principios de 2011, ambas regiones muestran una trayectoria similar: las tasas de paro registran fuertes incrementos, seguidos de una estabilización y un descenso gradual. Esto refleja las raíces comunes de la perturbación: la sincronización del ciclo financiero entre las economías avanzadas, la contracción del comercio mundial tras la quiebra de Lehman Brothers, y una fuerte corrección de los precios de los activos, sobre todo inmobiliarios, en determinados países.

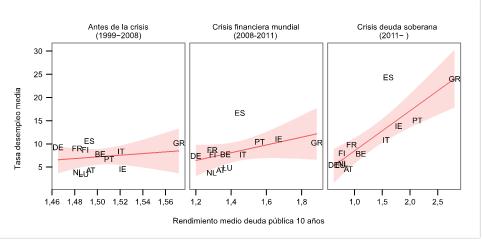

Sin embargo, a partir de 2011, la evolución en las dos regiones diverge. El desempleo en Estados Unidos sigue cayendo más o menos al mismo ritmo [1], mientras que en la zona del euro comienza un segundo aumento, que no toca techo hasta abril de 2013. Esta divergencia se debe a una segunda perturbación, específica de la zona del euro y derivada de la crisis de deuda soberana, que dio lugar a seis trimestres de recesión. A diferencia de la perturbación tras la quiebra de Lehman, que afectó a todas las economías de la zona del euro, las pérdidas de empleo en este segundo período se concentraron casi exclusivamente en países que soportaban tensiones en el mercado de deuda pública (gráfico 2).

Gráfico 2: Relación entre tensiones financieras y desempleo

Aunque la crisis de deuda soberana actuó a través de varios canales, uno de sus efectos más notables fue la desactivación parcial de las herramientas de estabilización macroeconómica.

Por el lado fiscal, los servicios no de mercado —que incluyen la administración pública, la educación y la sanidad— habían contribuido positivamente al empleo en casi todos los países durante la primera fase de la crisis, lo que amortiguó en cierta medida su impacto. En cambio, durante la segunda fase, la política fiscal se vio limitada por preocupaciones relacionadas con la sostenibilidad de la deuda y la falta de medidas de respaldo comunes, sobre todo cuando comenzó a hablarse de reestructurar la deuda soberana. La necesaria consolidación fiscal tuvo que adelantarse para restablecer la confianza de los inversores, dando lugar a un lastre fiscal y a una contracción del empleo en el sector público que se sumó a la ya iniciada en otros sectores.

Las presiones soberanas también interrumpieron la transmisión homogénea de la política monetaria en la zona del euro. Pese a que los tipos de interés oficiales estaban en niveles muy bajos, el coste del capital aumentó en los países sometidos a tensiones durante este período, lo que en la práctica se tradujo en un endurecimiento conjunto de las políticas monetaria y fiscal. En consecuencia, un objetivo importante de nuestra política monetaria en este período fue, y sigue siendo, reparar el mecanismo de transmisión monetaria. Establecer un vínculo preciso entre estas disfunciones y el comportamiento del desempleo no es sencillo. No obstante, las estimaciones de los expertos del BCE sobre la «brecha de crédito» en los países con tensiones (la diferencia entre el volumen de crédito observado y el volumen normal en ausencia de los efectos de la crisis) sugieren que las condiciones de oferta de crédito representan un importante freno para la actividad económica[2].

Factores cíclicos y estructurales

No cabe duda, pues, de que los factores cíclicos han contribuido al aumento del desempleo, y la situación económica en la zona del euro sugiere que siguen incidiendo sobre él. Los datos del PIB más recientes confirman que la recuperación en la zona sigue siendo uniformemente débil, con un lento crecimiento de los salarios incluso en los países no sometidos a tensiones, señal de la atonía de la demanda. En estas circunstancias, parece probable que la incertidumbre sobre la solidez de la recuperación esté afectando a la inversión empresarial y ralentizando el ritmo de contratación de nuevos trabajadores por las empresas.

Dicho esto, se aprecian señales de que, al menos en algunos países, una proporción considerable del desempleo tiene además carácter estructural.

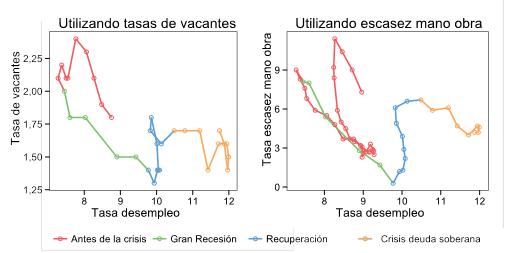

Por ejemplo, la curva de Beveridge de la zona del euro, que muestra la evolución del desempleo para un nivel determinado de oferta de empleo (o vacantes), hace pensar en la aparición de un desajuste estructural en los mercados de trabajo de la zona (gráfico 3). En la primera fase de la crisis, descensos acusados de la oferta de empleo dieron lugar a un fuerte aumento del desempleo, reflejándose en un movimiento hacia abajo a lo largo de la curva de Beveridge. Sin embargo, el segundo episodio recesivo condujo a nuevos incrementos bruscos de la tasa de paro, a pesar de que las tasas de vacantes agregadas mostraban claras señales de mejora. Esto podría implicar un desplazamiento hacia fuera más permanente.

Gráfico 3: Evolución de la curva de Beveridge de la zona del euro durante la crisis

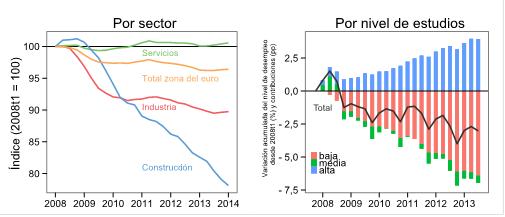

El movimiento de la curva de Beveridge parece explicarse en parte por la propia magnitud de la destrucción de empleo observada en algunos países, que ha reducido las tasas de salida del desempleo, a un aumento del tiempo necesario para encontrar trabajo y a una mayor proporción de parados de larga duración. Esto refleja, en particular, la intensa destrucción de empleo en el sector de la construcción, anteriormente sobredimensionado (gráfico 4), lo que, como se observó en Estados Unidos, tiende a reducir la eficiencia del emparejamiento[ 3]. Al final de 2013, el volumen de desempleados de larga duración (un año o más) representaba más del 6 % de la población activa total de la zona del euro, más del doble que antes de la crisis.

Gráfico 4: Evolución del empleo en la zona del euro por sector y nivel de estudios

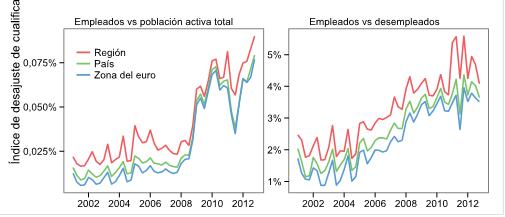

Otra explicación importante parece ser la falta de oportunidades de recolocación para los trabajadores menos cualificados que han perdido su empleo, lo que queda patente en la creciente disparidad entre la cualificación ofrecida por la población activa y la cualificación demandada por los empleadores. El análisis de esta evolución[ 4] sugiere un notable aumento del desajuste a nivel regional, nacional y de la zona del euro (gráfico 5). Como muestra el gráfico anterior, las pérdidas de empleo en la zona se concentran fundamentalmente en el grupo de trabajadores menos cualificados.

Gráfico 5: Índices de desajuste de cualificaciones en la zona del euro

En conjunto, las estimaciones elaboradas por organismos internacionales, en particular, la Comisión Europea, la OCDE y el FMI, sugieren que, como resultado de la crisis, el desempleo estructural en la zona del euro ha aumentado desde un promedio (de las tres instituciones) del 8,8 % en 2008 hasta un 10,3 % en 2013[ 5].

Precisiones

No obstante, hay dos importantes cuestiones que convendría precisar.

La primera es que las estimaciones de paro estructural están rodeadas de una considerable incertidumbre, en particular en tiempo real. Por ejemplo, el análisis de la Comisión Europea sugiere que las estimaciones de la tasa de desempleo no aceleradora de los salarios (NAWRU) en la situación actual probablemente exageran la magnitud del desempleo relacionado con factores estructurales, especialmente en los países más afectados por la crisis[ 6].

La segunda precisión es que detrás de los datos agregados subyace una realidad muy heterogénea. La tasa de paro actual en la zona del euro del 11,5 % es la media (ponderada) de tasas de paro próximas al 5 % en Alemania y al 25 % en España. La evolución estructural también difiere: el análisis de la curva de Beveridge a nivel nacional revela, por ejemplo, un acusado desplazamiento hacia dentro en Alemania, mientras que en Francia, Italia y especialmente España, el desplazamiento de las curvas es hacia fuera.

Esta heterogeneidad refleja unas diferentes condiciones iniciales, como la diversa composición sectorial del empleo (en especial, la proporción de empleados en la construcción), así como el hecho de que, históricamente, las tasas de paro en algunos países de la zona del euro han sido persistentemente más elevadas que en otros[ 7]. Pero también refleja la relación entre las instituciones del mercado de trabajo y el impacto de las perturbaciones sobre el empleo[ 8]. Las economías que mejor han capeado la crisis a este respecto también suelen ser aquellas que cuentan con un mercado de trabajo más flexible para adaptarse a las condiciones económicas.

En Alemania, por ejemplo, el desplazamiento hacia dentro de la curva de Beveridge durante la crisis sigue la tendencia iniciada a mediados de la década de 2000 tras la introducción de las reformas laborales conocidas como Hartz. El resultado relativamente más sólido del empleo en Alemania también estuvo ligado al hecho de que las empresas alemanas disponían de instrumentos para reducir la jornada laboral de sus empleados, o margen intensivo, a un coste razonable, entre ellos la reducción de horas extraordinarias, una mayor flexibilidad de horarios a nivel de empresa y un amplio uso de esquemas de trabajo temporal[ 9].

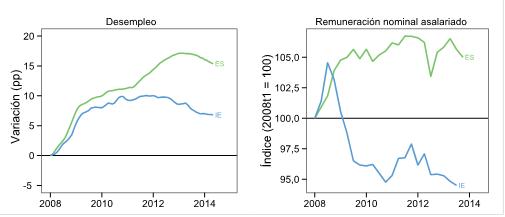

Incluso dentro del grupo de países que sufrieron de forma más acusada los efectos de la crisis de deuda soberana, se puede distinguir un impacto diferencial de las instituciones del mercado de trabajo sobre el empleo. Por ejemplo, tanto Irlanda como España registraron una gran destrucción de empleo en el sector de la construcción tras la caída de Lehman, pero su evolución durante la crisis de deuda fue bastante dispar. El desempleo en Irlanda se estabilizó y luego descendió, mientras que en España se incrementó hasta enero de 2013 (gráfico 6). Se estima que entre 2011 y 2013 el desempleo estructural en Irlanda aumentó unos 0,5 puntos porcentuales, mientras que en España se incrementó en más de 2,5 puntos porcentuales[ 10].

Esta evolución divergente puede explicarse en parte por las diferencias en la inmigración neta, aunque también se debe a que al inicio de la crisis Irlanda contaba con un mercado de trabajo relativamente flexible, y a que aplicó reformas laborales adicionales dentro de un programa de la UE y el FMI que entró en vigor en noviembre de 2010. Por su parte, en el momento de iniciarse la crisis, España presentaba fuertes rigideces en su mercado de trabajo y la reforma solo comenzó a aplicarse de manera significativa en 2012.

Debe señalarse que, hasta entonces, la capacidad de las empresas españolas para adaptarse a las nuevas condiciones económicas se vio mermada por la existencia de convenios colectivos sectoriales y regionales y de mecanismos de indiciación salarial. Los datos de las encuestas indican que España estaba entre los países en los que la indiciación era más frecuente, alcanzando cerca del 70 % de las empresas[ 11]. En consecuencia, según se ilustra en el gráfico 6, la remuneración nominal por asalariado siguió aumentando en España hasta el tercer trimestre de 2011, pese a que el desempleo se incrementó en más de 12 puntos porcentuales durante ese período. En Irlanda, por el contrario, el ajuste salarial a la baja comenzó ya en el cuarto trimestre de 2008 y prosiguió con mayor celeridad.

El resultado fue que, mientras que el mercado de trabajo irlandés hizo posible cierto ajuste a través de precios, el ajuste en el mercado de trabajo español se produjo fundamentalmente a través de cantidades: las empresas se vieron obligadas a reducir los costes laborales reduciendo el empleo. Y debido a la elevada dualidad existente en el mercado de trabajo español, la carga de dicho ajuste recayó con especial intensidad en el grupo más desprotegido, los empleados con contratos temporales. Esta modalidad de contratación había sido muy común en España con anterioridad a la crisis, representando cerca de una tercera parte de todos los contratos firmados[ 12].

En España, al igual que en los otros países en dificultades, se han eliminado algunas de estas rigidices del mercado de trabajo mediante reformas estructurales que han tenido efectos positivos. Por ejemplo, la OCDE estima que la reforma laboral de 2012 en España ha mejorado la salida del desempleo en todos los casos, con independencia del tiempo que llevase el trabajador en paro[ 13].

Gráfico 6: Evolución del desempleo y de la remuneración nominal en Irlanda y España

En resumen, el desempleo en la zona del euro se caracteriza por interacciones relativamente complejas. Se han producido perturbaciones de demanda distintas según el país. Estas perturbaciones han interactuado con las condiciones iniciales y las instituciones del mercado de trabajo nacionales de diferente manera, y las interacciones han cambiado a medida que se han aprobado nuevas reformas. En consecuencia, cierta cautela es recomendable al realizar estimaciones sobre el grado de desempleo cíclico y estructural. No obstante, queda claro que la heterogeneidad de instituciones del mercado de trabajo es una fuente de fragilidad para la unión monetaria.

2. Respuesta al elevado desempleo

¿Qué conclusiones podemos extraer como responsables de las políticas? La única conclusión que podemos extraer sin temor a equivocarnos es la necesidad de adoptar medidas en ambos lados de la economía: las políticas de demanda agregada deben acompañarse de políticas estructurales a nivel nacional.

Las políticas de demanda no solo se justifican por el importante componente cíclico del desempleo. También son necesarias porque, dada la incertidumbre existente, pueden ayudar a protegernos contra el riesgo de que la debilidad económica esté contribuyendo a efectos de histéresis. De hecho, aunque en condiciones normales la incertidumbre implicaría un mayor grado de precaución por temor a una sobrerreacción, la situación actual es diferente. Los riesgos de hacer demasiado poco, es decir, que el desempleo cíclico se convierta en estructural, superan a los de hacer demasiado, es decir, que las presiones al alza sobre precios y salarios sean excesivas.

Al mismo tiempo, tales políticas de demanda agregada dejarán de ser efectivas si no existe una acción paralela por el lado de la oferta. Como todas las economías avanzadas, nos encontramos ante un conjunto de condiciones iniciales determinadas por el último ciclo financiero, que incluye una inflación baja, tipos de interés reducidos y sobreendeudamiento elevado en los sectores privado y público. En estas circunstancias, debido a la restricción que representa el límite inferior igual a cero, existe un riesgo real de que la política monetaria pierda algo de eficacia para generar demanda agregada. El sobreendeudamiento también reduce inevitablemente el margen fiscal.

En este contexto, aumentar el nivel y la tendencia de crecimiento potencial, y con ello los ingresos públicos, puede ayudar a recuperar margen de maniobra y permitir que ambas políticas recobren tracción durante el ciclo económico. Para ello es fundamental reducir el desempleo estructural y aumentar la participación laboral. Esto es especialmente importante para la zona del euro ya que, por citar solo un canal, el aumento del desempleo en algunos países podría dar lugar a elevadas pérdidas por insolvencia, a una menor solidez bancaria y, con ello, a una transmisión más fragmentada de la política monetaria.

Impulso a la demanda agregada

Por el lado de la demanda, la política monetaria puede, y debe, desempeñar un papel fundamental, que actualmente consiste en mantener una orientación acomodaticia durante un período prolongado. Confío en que el paquete de medidas que anunciamos en junio imprima a la demanda el impulso previsto, y estamos preparados para seguir ajustando la orientación de nuestra política.

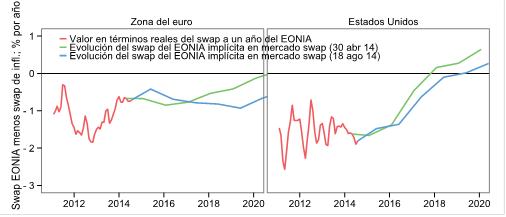

Ya hemos observado variaciones de los tipos de cambio que deberían apoyar tanto a la demanda agregada como a la inflación, que esperamos se vean respaldadas por las divergentes trayectorias previstas de la política monetaria en Estados Unidos y en la zona del euro (figura 7). En septiembre realizaremos nuestra primera operación de financiación a plazo más largo con objetivo específico (TLTRO), que ha suscitado un notable interés en la banca. Los preparativos para las compras simples en los mercados de bonos de titulización de activos (ABS) avanzan con rapidez y esperamos que contribuyan a una mayor suavización del crédito. De hecho, estas compras simples contribuirían notablemente a diversificar los canales a través de los que generamos liquidez.

Gráfico 7: Evolución esperada del tipo de interés real en la zona del euro y Estados Unidos

La inflación ha seguido una trayectoria bajista desde el 2,5 % aproximadamente registrado en verano de 2012 hasta el 0,4 % más recientemente. Al menos una vez al mes analizo en mi conferencia de prensa esta evolución, que he atribuido a los siguientes factores: el descenso de los precios de los alimentos y la energía; la apreciación del tipo de cambio, que ha afectado marcadamente a la evolución de los precios desde mediados de 2012; los riesgos geopolíticos en Rusia y Ucrania, que también ejercerán una influencia negativa en la economía de la zona del euro; y, naturalmente, el ajuste de los precios relativos que tenía que producirse en los países con dificultades, así como un elevado desempleo.

Aunque en principio he dicho que la mayoría de estos efectos deberían terminar desapareciendo porque la mayoría de ellos, aunque no todos, son de carácter temporal, también he señalado que si este período de baja inflación se prolongara, el riesgo para la estabilidad de precios aumentaría.

Durante el mes de agosto los mercados financieros han mostrado importantes empeoramientos de las expectativas de inflación en todos los horizontes. El tipo de los swaps a cinco años en cinco años se redujo en 15 puntos básicos, hasta algo menos del 2 %; esta es la medida que habitualmente utilizamos para definir la inflación a medio plazo.

Pero si observamos horizontes a medio y a más corto plazo, las revisiones han sido aún más significativas. Los tipos reales a corto y a medio plazo han aumentado, y a largo plazo no se han incrementado porque asistimos a un descenso de los tipos nominales a largo plazo, no solo en la zona del euro, sino también en todo el mundo. El Consejo de Gobierno tendrá en cuenta esta evolución y dentro de su mandato utilizará todos los instrumentos a su disposición que sean necesarios para garantizar la estabilidad de precios a medio plazo.

En lo que respecta a la política fiscal, desde 2010 la zona del euro ha soportado una política fiscal menos accesible y efectiva, especialmente si se la compara con otras economías avanzadas de gran tamaño. Esto no se debe tanto a las elevadas ratios de endeudamiento iniciales ―la deuda pública agregada no es mayor en la zona del euro que en Estados Unidos o Japón―, como al hecho de que el banco central en esos países pudo actuar, y actuó, como respaldo para la financiación pública. Este es un motivo importante por el que los mercados evitaron a sus autoridades fiscales la pérdida de confianza que restringió el acceso a los mercados de muchos Gobiernos de la zona del euro. También ha permitido que Estados Unidos y Japón retrasen más los esfuerzos de consolidación fiscal.

Por tanto, sería útil para la orientación general de la política que la política fiscal pudiera tener mayor relevancia junto con la política monetaria, y considero que existe margen para ello, sin perjuicio de nuestras condiciones específicas iniciales y limitaciones legales. Estas condiciones iniciales incluyen niveles de gasto público y tributación en la zona del euro que, en relación con el PIB, están ya entre los más altos del mundo. Además, trabajamos dentro de una normativa fiscal ―el Pacto de Estabilidad y Crecimiento― que actúa como ancla de la confianza y que sería contraproducente incumplir.

Permítanme destacar cuatro aspectos a este respecto.

En primer lugar, la flexibilidad existente dentro de las reglas podría utilizarse para abordar mejor la débil recuperación y acomodar el coste de las reformas estructurales necesarias.

En segundo lugar, existe margen para una composición de las políticas fiscales más favorable al crecimiento. Para empezar, debería poder reducirse la carga impositiva de manera que no afecte al presupuesto[ 14]. Esta estrategia podría resultar beneficiosa incluso a corto plazo si se bajaran los impuestos en aquellos ámbitos en los que el multiplicador fiscal a corto plazo es mayor, y se recortaran gastos en aquellas áreas improductivas donde el multiplicador es menor. Los estudios realizados sugieren que también podrían lograrse efectos positivos de segunda vuelta sobre la confianza empresarial y la inversión privada a corto plazo[ 15].

En tercer lugar, paralelamente, sería útil mantener un debate sobre la orientación general de la política fiscal de la zona del euro. A diferencia de otras economías avanzadas importantes, nuestra orientación fiscal no se basa en un presupuesto único votado por un mismo parlamento, sino en la suma de dieciocho presupuestos nacionales y un presupuesto comunitario. Una mayor coordinación de las orientaciones fiscales nacionales debería hacer posible, en principio, una orientación fiscal general más favorable al crecimiento en la zona del euro.

En cuarto lugar, también parecen necesarias medidas complementarias a nivel de la UE que aseguren tanto una posición agregada adecuada como un amplio programa de inversión pública, lo que es coherente con las propuestas del presidente de la Comisión Europea recién nombrado[ 16].

Reforma de las políticas estructurales

Sin embargo, ningún nivel de acomodación fiscal o monetaria puede compensar las reformas estructurales necesarias en la zona del euro. Como he dicho, según las estimaciones, el desempleo estructural ya era muy alto al comienzo de la crisis (en torno a un 9 %). De hecho, algún estudio sugiere que es elevado desde la década de los setenta[ 17]. Y dadas las interacciones que he descrito, existen motivos importantes para no posponer más las reformas estructurales necesarias a nivel nacional para abordar este problema.

Este programa de reformas abarca los mercados de trabajo, los mercados de productos y medidas para mejorar el entorno empresarial. Hoy me centraré en los mercados de trabajo, donde dos temas transversales son en mi opinión prioritarios.

El primero son las políticas que permitan recolocar rápidamente a los trabajadores y, por tanto, reducir el tiempo de desempleo. Esas políticas incluyen acuerdos dentro de las empresas que hagan posible una mejor adaptación de los salarios a las condiciones del mercado laboral local y a la evolución de la productividad; una mayor diferenciación de los salarios entre trabajadores y entre sectores; reducciones de las rigideces en el ajuste del empleo y especialmente de la dualidad en los mercados de trabajo; y reformas de los mercados de productos que contribuyan a agilizar la reasignación de recursos y empleos hacia sectores más productivos.

El segundo tema es el aumento de la cualificación de los trabajadores. Hemos sido testigos del desproporcionado efecto de la crisis sobre los trabajadores menos cualificados, que necesitarán un período de readaptación para poder encontrar empleo. Los efectos a más largo plazo del elevado paro juvenil también apuntan en esta dirección. El número de desempleados de entre 15 y 24 años, en relación con la población activa en su mismo grupo de edad, aumentó desde un nivel ya alto de en torno al 15 % en 2007, hasta el 24 % en 2013. Esto ha dejado con toda probabilidad una herida profunda en los jóvenes que no han podido acceder a una fase crucial de su formación práctica.

El grado de cualificación es también muy importante para el crecimiento potencial. Si bien es esencial aumentar la participación laboral, las perspectivas demográficas apuntan a que la aportación del trabajo al crecimiento potencial será cada vez menor. Un aumento del crecimiento tendencial tendrá que proceder principalmente de un incremento de la productividad del trabajo. Por tanto, debemos velar por que, en la medida de lo posible, el empleo se concentre en sectores de alto valor añadido y elevada productividad, lo que a su vez depende de la capacitación.

Lo que es más importante, en la economía mundial, la zona del euro no puede competir solo en costes con los países emergentes, aunque solo sea por nuestro modelo social. Nuestra ventaja comparativa ha de proceder de una combinación de competitividad de costes y especialización en actividades con alto valor añadido ―modelo de negocio que países como Alemania han aplicado con éxito―. Con esta perspectiva, unos niveles de capacitación insuficientes elevarán la tasa de desempleo no aceleradora de la inflación (NAIRU) al expulsar a más trabajadores de la zona de competitividad y convertirlos en inempleables.

Un factor esencial y prioritario para mejorar las capacidades es la educación, ámbito en el que todavía queda mucho por hacer. El porcentaje de personas en edad de trabajar que han completado estudios secundarios o terciarios en la zona del euro varía entre algo más del 90 % en algunos países y en torno a un 40 % en otros. Pero también deben desempeñar un papel importante las políticas de empleo activas, como el aprendizaje continuo, y la eliminación de distorsiones como la dualidad en los mercados de trabajo. Entre otras cosas esto ayudaría a reducir la rotación ineficiente de personal y aumentaría los incentivos de empleadores y empleados para invertir en el desarrollo de capacidades específicas del puesto de trabajo.

3. Conclusión

Permítanme concluir.

Aunque el desempleo en la zona del euro es un fenómeno complejo, la solución no es tan difícil de entender. Una estrategia coherente de reducción del desempleo debe incluir políticas tanto de demanda como de oferta, en la zona del euro y a nivel nacional. Solo si la estrategia es verdaderamente coherente podrá tener éxito.

Si la demanda agregada no aumenta, nos arriesgamos a un nivel de desempleo estructural mayor, y los Gobiernos que introduzcan reformas estructurales podrían terminar corriendo para no moverse del sitio. Por otro lado, sin reformas estructurales decididas, las medidas de demanda agregada pronto perderán fuelle y serán cada vez menos efectivas. El retorno a un mayor nivel de empleo requiere una combinación de medidas de tipo monetario, fiscal y estructural a nivel nacional y de la Unión. Esto permitirá a cada uno de sus miembros alcanzar un nivel de empleo elevado y sostenible.

No debemos olvidar lo mucho que está en juego para nuestra unión monetaria. Aunque no es inusual que existan disparidades regionales en los niveles de desempleo dentro de los países, la zona del euro no es una unión política y por tanto no dispone de mecanismos permanentes para compartir el riesgo, por ejemplo mediante transferencias fiscales[ 18]. Los flujos migratorios entre países son relativamente pequeños y es poco probable que se conviertan en un factor de ajuste de los mercados de trabajo después de perturbaciones importantes[ 19].

Por tanto, la cohesión a largo plazo de la zona del euro depende de que cada país de la Unión alcance un elevado nivel de empleo sostenible. Dados los altísimos costes de que esa cohesión se vea amenazada, todos los países deberían tener interés en lograrla.

***

El texto ha sido actualizado para incluir los comentarios sobre la inflación introducidos durante la lectura.

[ 1]No obstante, es importante observar que la diferencia entre la evolución del desempleo en la zona del euro y en EE. UU. también refleja evoluciones muy diferentes en cuanto a la participación en el mercado de trabajo. En el período comprendido entre 2010 y 2012, el descenso de la tasa de participación contribuyó de forma significativa a la caída de la tasa de paro en EE. UU. Al mismo tiempo, la creciente tasa de participación en la zona del euro explica en parte el aumento de la tasa de paro. Suponiendo que, tanto en EE. UU. como en la zona del euro, las ratios de participación de la población activa se hubiesen mantenido sin cambios respecto a 2007 y que la diferencia de las ratios reales se hubiese reflejado plenamente en el número de desempleados, la tasa de paro en EE. UU. en 2012 habría sido más alta que en la zona del euro. Para más información, véase el Recuadro 7 del Boletín Mensual del BCE de agosto de 2013.

[ 2]La «brecha de crédito» se calcula como la diferencia entre las trayectorias observada y contrafactual del crédito total a las sociedades no financieras simulado utilizando el BVAR multipaís de Altavilla et al. (2014). Concretamente, la trayectoria contrafactual se obtuvo midiendo el volumen de préstamos coherente con las regularidades del ciclo económico anterior a la crisis, en ausencia de fricciones financieras en el sistema bancario. Para más detalles, véase Altavilla, Carlo, Domenico Giannone y Michele Lenza (2014). «The Financial and Macroeconomic Effects of the OMT Announcements», Working Paper nº.1707, BCE.

[ 3]Según estudios sectoriales de EE. UU., parte del descenso de la eficiencia del ajuste viene determinado por el bajo nivel de ofertas de empleo y contrataciones por vacante en el sector de la construcción. Véase, por ejemplo, Barnichon, Regis, Michael W. L. Elsby, Bart Hobijn y Ayșegül Șahin (2012) «Which Industries are Shifting the Beveridge Curve?» Monthly Labor Review, junio de 2012, 25-37; Davis, Steven J., R. Jason Faberman, y John C. Haltiwanger (2012) «Recruiting Intensity during and after the Great Recession: National and Industry Evidence», American Economic Review: Papers and Proceedings.

[ 4]Sobre la base de los índices de desajuste de cualificación calculados como la diferencia entre la demanda de cualificación (representada por el nivel de estudios de los empleados) y la oferta de cualificación (representada por nivel de estudios de la población activa o los desempleados, respectivamente). Véase «Comparisons and contrasts of the impact of the crisis on euro area labour markets», ECB Occasional Paper, pendiente de publicación.

[ 5]En lo que se refiere al cálculo del desempleo estructural, la Comisión Europea estima una NAWRU, mientras que la OCDE estima la NAIRU utilizando una técnica de filtrado que trata de separar los componentes estructural y cíclico de los movimientos en las tasas de desempleo, sobre la base de una relación expresada por la curva de Phillips. Las estimaciones del FMI no se basan en ningún método «oficial», lo que significa que no publican un modelo ni una metodología determinada, puesto que sus estimaciones internas son objeto de valoración subjetiva.

[ 6]Comisión Europea, «Labour Market Developments in Europe 2013», European Economy 6/2013.

[ 7]En el período entre 1995 y 2007 anterior a la crisis, para el que disponemos de datos homogéneos de la zona del euro, las tasas de desempleo medias rondaron el 9 % en Francia e Italia, pero superaron el 14 % en Italia. En Alemania, la tasa de desempleo fue también del 9 %, pero solo como resultado del notable aumento después de la reunificación.

[ 8]Blanchard, Olivier, y Justin Wolfers (1999), «The Role of Shocks and Institutions in the Rise of European Unemployment: the Aggregate Evidence», NBER Working Paper 7282.

[ 9]Véase Burda, Michael C., y Jennifer Hunt (2011), «What Explains the German Labour Market Miracle in the Great Recession», NBER Working Paper No. 17187; y Brenke, Karl, Ulf Rinne y Klaus F. Zimmermann (2013), «Short-time work: The German answer to the Great Recession», International Labour Review Vol. 152, Issue 2.

[ 10]Medias de las estimaciones de la Comisión Europea, la OCDE y el FMI.

[ 11]Banco Central Europeo (2010), Wage Dynamics in Europe: Final Report of the Wage Dynamics Network (WDN), BCE.

[ 12]OCDE, Employment Outlook (2012), «How Does Spain Compare?».

[ 13]OCDE, «The 2012 Labour Market Reform in Spain: a Preliminary Assessment», diciembre de 2013.

[ 14]En las recomendaciones para la zona del euro aprobadas en el marco del Semestre Europeo 2014 se exhorta explícitamente al Eurogrupo a buscar vías para reducir la elevada cuña fiscal sobre el trabajo.

[ 15]Alesina, Alberto, Carlo Favero and Francesco Giavazzi (2014), «The output effect of fiscal consolidation plans», mimeo, mayo de 2014.

[ 16]El nuevo presidente de la Comisión Europea, Jean-Claude Juncker, ha propuesto un programa público-privado de inversión por valor de 300 mm de euros para incentivar la inversión privada en la economía de la UE.

[ 17]Blanchard, Olivier, (2006), «European unemployment», Economic Policy, pp. 5-59.

[ 18]Las transferencias entre países de la zona del euro forman parte de la política de cohesión de la UE. No obstante, estos fondos son, en principio, temporales, pues están concebidos para apoyar el proceso de convergencia en los países con menor renta.

[ 19]Beyer, Robert C. M., y Frank Smets (2013), «Has mobility decreased? Reassessing regional labour market adjustments in Europe and the US», mimeo, Banco Central Europeo.