***

Sintesi

Un livello elevato di disoccupazione ha ripercussioni sull’intera società. Per le banche centrali è al cuore delle dinamiche macroeconomiche che determinano l’inflazione e, anche qualora non insorgano rischi per la stabilità dei prezzi, accresce le pressioni per un nostro intervento. Il nodo cruciale, tuttavia, è quanto possiamo effettivamente influenzare la disoccupazione in modo sostenibile, il che dipende dalla natura prevalentemente congiunturale o strutturale delle sue determinanti.

Nell’area dell’euro la disoccupazione è imputabile a un consistente e particolarmente prolungato shock negativo sul PIL: prima attraverso la Grande recessione, che ha interessato tutte le economie avanzate, e poi attraverso la crisi del debito sovrano, durante la quale sono stati persi posti di lavoro soprattutto nei paesi colpiti da tensioni finanziarie. La crisi del debito sovrano si è esplicata in parte disattivando gli strumenti di stabilizzazione macroeconomica, dal momento che la politica di bilancio doveva essere indirizzata a convincere gli investitori della sostenibilità del debito; il meccanismo di politica monetaria è risultato così compromesso.

I fattori congiunturali, quindi, hanno inciso fortemente sull’aumento della disoccupazione e la debole situazione economica nell’area dell’euro suggerisce il perdurare di tale condizione. Al tempo stesso, vi sono riscontri del fatto che una quota significativa della disoccupazione sia anche strutturale, come si desume dall’andamento della disoccupazione di lunga durata e dai disallineamenti tra qualifiche richieste e offerte.

Trarre conclusioni definitive sul livello della disoccupazione strutturale nell’area dell’euro è tuttavia complesso a causa dell’incertezza dei metodi di stima. Vi è anche una notevole eterogeneità fra paesi in termini di condizioni iniziali e nel modo in cui gli shock alla domanda interagiscono con le istituzioni del mercato del lavoro.

In tali circostanze, l’unica conclusione che i responsabili delle politiche possono trarre con sicurezza è che occorre intervenire da entrambi i lati dell’economia: le politiche per la domanda aggregata vanno affiancate da politiche strutturali nazionali.

Le politiche dal lato della domanda trovano giustificazione non solo nella consistente componente congiunturale della disoccupazione. Sono anche appropriate perché, alla luce dell’attuale incertezza, i rischi di “fare troppo poco”, ossia che la disoccupazione ciclica diventi strutturale, superano quelli del “fare troppo”, cioè che insorgano eccessive pressioni al rialzo su prezzi e salari.

Allo stesso tempo, le politiche per la domanda aggregata risulteranno alla fine inefficaci in assenza di un intervento dal lato dell’offerta. Le economie avanzate si trovano a operare in un insieme di condizioni iniziali che comprendono un’inflazione moderata, bassi tassi di interesse e un cospicuo debito in eccesso. In questo contesto sono necessarie politiche strutturali atte a innalzare la crescita potenziale e a consentire alla politica monetaria e alla politica di bilancio di far nuovamente presa sul ciclo economico.

Dal lato della domanda, la politica monetaria può e deve svolgere un ruolo chiave. Il pacchetto di misure annunciato dalla BCE in giugno dovrebbe imprimere l’impulso auspicato alla domanda e siamo pronti ad aggiustare ulteriormente l’orientamento monetario. A fronte dell’andamento calante dell’inflazione, il Consiglio direttivo ricorrerebbe anche a strumenti non convenzionali per salvaguardare il saldo ancoraggio delle aspettative di inflazione nel medio e lungo termine.

Gioverebbe nondimeno all’intonazione complessiva se la politica di bilancio potesse svolgere un ruolo più incisivo a fianco della politica monetaria. L’area dell’euro ha risentito di una politica di bilancio meno efficace e disponibile, specie rispetto ad altre economie avanzate, di riflesso al fatto che la banca centrale in tali paesi poteva fungere, come ha fatto, da meccanismo di sostegno al finanziamento pubblico. Nel rispetto delle specifiche condizioni iniziali e dei vincoli giuridici cui siamo soggetti, vanno considerati quattro aspetti essenziali.

Innanzitutto, si potrebbe utilizzare la flessibilità già presente nelle regole per fronteggiare meglio la debole ripresa e fare spazio al costo delle riforme strutturali necessarie. In secondo luogo, vi è margine per conseguire una composizione delle politiche di bilancio più favorevole alla crescita, ad esempio riducendo l’onere fiscale senza incidere sul bilancio. Inoltre, un maggiore coordinamento tra i vari orientamenti delle politiche di bilancio nazionali dovrebbe promuovere in linea di principio un orientamento a livello aggregato più favorevole alla crescita per l’area dell’euro. Infine, sembrerebbe necessaria anche un’azione complementare a livello dell’UE per assicurare sia un’appropriata posizione aggregata sia un vasto programma di investimenti pubblici.

Ciò detto, non c’è grado di accomodamento di bilancio o monetario che possa sostituirsi alle riforme strutturali necessarie. La disoccupazione strutturale era già molto elevata nell’area dell’euro prima della crisi e non è più possibile rinviare le riforme strutturali nazionali tese a fronteggiare questo problema.

Due sono i generi di interventi sul fronte del mercato del lavoro che hanno la priorità: prima di tutto, le misure che aiutano i lavoratori a ricollocarsi rapidamente cogliendo nuove opportunità di lavoro e che riducono, quindi, la durata della disoccupazione; in secondo luogo, le misure che aumentano l’intensità di competenze nelle forze di lavoro, altro fattore molto importante per la crescita potenziale alla luce delle prospettive demografiche.

In breve, per tornare a una maggiore occupazione occorre una combinazione delle politiche che coniughi interventi monetari, di bilancio e strutturali; ciò richiede una strategia coerente sul piano dell’unione e dei singoli paesi. In questo modo ciascun membro potrà conseguire un livello di occupazione elevato in modo duraturo.

La posta in gioco per la nostra unione monetaria è alta. In assenza di trasferimenti transfrontalieri permanenti, per la coesione a lungo termine dell’area dell’euro è essenziale un livello elevato di occupazione in ogni singolo paese. Considerati i costi ingenti di un’eventuale minaccia alla coesione dell’unione, dovrebbe essere nell’interesse di tutti i paesi conseguire questo obiettivo.

***

Nessuno nella società resta indenne in una situazione di elevata disoccupazione. Per coloro che sono direttamente colpiti spesso è una tragedia con effetti duraturi sul reddito di tutta una vita. Per gli altri accresce l’incertezza riguardo al posto di lavoro e mina la coesione sociale. Per i governi pesa sulle finanze pubbliche e nuoce alle prospettive elettorali. La disoccupazione è al centro delle dinamiche macroeconomiche che determinano l’inflazione a breve e medio termine, quindi interessa anche le banche centrali. Di fatto, anche quando non vi sono rischi per la stabilità dei prezzi ma la disoccupazione è elevata e la coesione sociale è in pericolo, accade sempre che le pressioni sulla banca centrale affinché intervenga aumentano.

1. Le cause della disoccupazione nell’area dell’euro

Il punto fondamentale, tuttavia, è quanto possiamo effettivamente influenzare la disoccupazione in modo sostenibile, il che a sua volta solleva la questione – molto discussa in questa conferenza – della natura prevalentemente congiunturale o strutturale delle sue determinanti. In un’unione monetaria formata da 18 paesi, come l’area dell’euro, tale questione assume necessariamente un certa complessità; consentitemi tuttavia di esporre una sintesi di come la BCE valuta allo stadio attuale la situazione.

Figura 1 Variazione del tasso di disoccupazione nell’area dell’euro e negli Stati Uniti dal 2008

La lunga recessione nell’area dell’euro

Il primo punto da rilevare è che l’area dell’euro ha subìto uno shock negativo sul PIL consistente e particolarmente duraturo, con serie ripercussioni sull’occupazione. Ciò si evince dalla figura 1, che mostra l’evoluzione della disoccupazione nell’area dell’euro e negli Stati Uniti dal 2008. Mentre gli Stati Uniti hanno segnato un brusco e immediato rialzo della disoccupazione sulla scia della Grande recessione, l’area dell’euro ha accusato due incrementi associati a due fasi di recessione una di seguito all’altra.

Dall’inizio del 2008 fino al principio del 2011 la situazione nelle due regioni è simile: i tassi di disoccupazione aumentano bruscamente, si stabilizzano e poi iniziano a calare in modo graduale. Ciò riflette le origini comuni dello shock: la sincronizzazione del ciclo finanziario tra economie avanzate, la contrazione del commercio mondiale a seguito del crollo di Lehman Brothers, unitamente alla marcata correzione dei prezzi delle attività (segnatamente abitazioni) in alcune giurisdizioni.

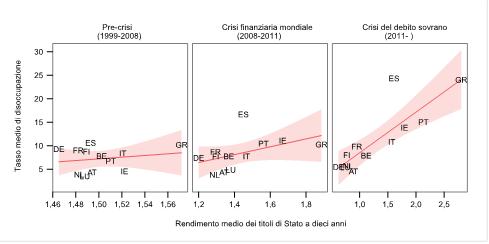

Però, a partire dal 2011 gli andamenti nelle due regioni iniziano a divergere. La disoccupazione negli Stati Uniti continua a scendere più o meno allo stesso ritmo[ 1]. Nell’area dell’euro, invece, comincia a salire per la seconda volta, raggiungendo un massimo soltanto ad aprile 2013. Questa divergenza rispecchia un secondo shock specifico dell’area dell’euro originato dalla crisi del debito sovrano, che determina una recessione economica dell’area per sei trimestri. Tuttavia, diversamente dallo shock seguito al crollo di Lehman, che aveva investito tutti i paesi dell’area, in questo secondo periodo pressoché tutte le perdite di posti di lavoro si concentrano nei paesi colpiti da tensioni nei mercati dei titoli di Stato (figura 2).

Figura 2 Relazione fra tensioni finanziarie e disoccupazione

La crisi del debito sovrano ha agito attraverso vari canali, ma uno dei suoi effetti più importanti è stato disattivare in parte gli strumenti di stabilizzazione macroeconomica.

Sul fronte del bilancio, i servizi non di mercato – comprese la pubblica amministrazione, l’istruzione e la sanità – hanno fornito un contributo positivo all’occupazione praticamente in tutti i paesi durante la prima fase della crisi, attenuando in qualche modo lo shock. Tuttavia, nella seconda fase la politica di bilancio ha risentito dei timori riguardo alla sostenibilità del debito e dell’assenza di un dispositivo di sostegno comune, specialmente quando si è aperto il dibattito sulla ristrutturazione del debito sovrano. Per ripristinare la fiducia degli investitori si sono dovuti concentrare gli sforzi sulle prime tappe del necessario percorso di risanamento dei conti, generando drenaggio fiscale e calo dell’occupazione nel settore pubblico, in aggiunta a quello presente in altri settori.

Le pressioni sul debito sovrano hanno inoltre interrotto la trasmissione omogenea della politica monetaria in ogni parte dell’area dell’euro. Malgrado i tassi di riferimento molto contenuti, in questo periodo il costo del capitale di fatto è aumentato nei paesi soggetti a tensioni; ciò significa che la politica monetaria e quella di bilancio si sono in realtà inasprite in parallelo. Pertanto, in questo periodo la nostra politica monetaria è stata, ed è tuttora, incentrata nel ripristino del meccanismo di trasmissione. Stabilire un nesso preciso tra queste disfunzioni e l’andamento della disoccupazione non è immediato. Tuttavia, le stime degli esperti della BCE sul “credit gap” per i paesi soggetti a tensioni, ossia la differenza tra le consistenze effettive dei crediti e i livelli normali in assenza degli effetti della crisi – suggeriscono che le condizioni di offerta del credito stanno frenando in misura significativa l’attività economica[ 2].

Fattori ciclici e strutturali

All’aumento della disoccupazione hanno quindi certamente contribuito fattori ciclici. E la situazione economica dell’area dell’euro suggerisce che stanno ancora svolgendo un ruolo. Gli ultimi dati sul PIL confermano che la ripresa nell’area resta uniformemente debole, con una dinamica salariale modesta anche nei paesi non soggetti a tensioni, possibile segnale di una domanda asfittica. In tali circostanze appare probabile che l’incertezza riguardo al vigore della ripresa stia incidendo sugli investimenti delle imprese e rallentando il ritmo del processo di riassunzione dei lavoratori.

Detto questo, vi sono segnali indicanti che, quanto meno in alcuni paesi, una quota significativa della disoccupazione è anche di tipo strutturale.

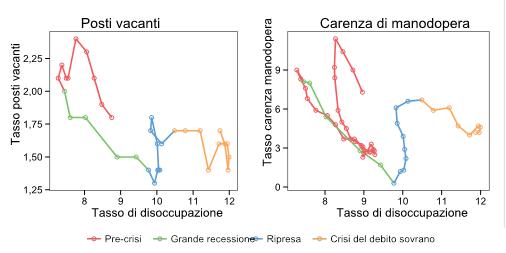

Ad esempio, per l’area dell’euro la curva di Beveridge (che sintetizza gli andamenti della disoccupazione a fronte di un determinato livello della domanda di lavoro, ovvero posti vacanti) suggerisce l’emergere di un disallineamento strutturale nei mercati del lavoro dell’area dell’euro (figura 3). Nella prima fase della crisi forti riduzioni della domanda di lavoro hanno dato luogo a un aumento pronunciato della disoccupazione nell’area, facendo registrare un andamento verso il basso lungo la curva di Beveridge. Il secondo episodio recessivo ha tuttavia determinato un ulteriore considerevole incremento del tasso di disoccupazione, seppure a fronte di marcati segnali di miglioramento dei tassi aggregati di posti vacanti. Ciò potrebbe implicare uno spostamento più permanente verso l’esterno.

Figura 3 Evoluzione della curva di Beveridge per l’area dell’euro nell’arco della crisi

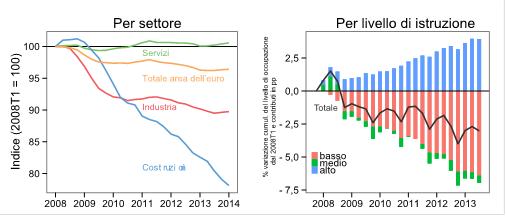

L’andamento della curva di Beveridge appare in parte riconducibile alla pura entità della distruzione di posti di lavoro in alcuni paesi, che ha comportato una riduzione dei tassi di avviamento al lavoro, prolungati periodi di disoccupazione e una più elevata quota di disoccupazione di lungo periodo. Ciò riflette, in particolare, il massiccio ridimensionamento settoriale relativo al comparto delle costruzioni precedentemente sviluppatosi all’eccesso (figura 4), che, coerentemente con l’esperienza degli Stati Uniti, tende a ridurre l’efficienza dell’incontro fra domanda e offerta[ 3]. Alla fine del 2013 i disoccupati di lungo periodo (ossia da almeno un anno) rappresentavano oltre il 6% delle forze di lavoro totali dell’area dell’euro, più del doppio rispetto al livello anteriore alla crisi.

Figura 4 Evoluzione dell’occupazione nell’area dell’euro per settore e livello di istruzione

Un’altra spiegazione importante sembra risiedere nella mancanza di opportunità di reimpiego per i lavoratori meno qualificati in esubero, come dimostra la crescente disparità tra le competenze delle forze di lavoro e quelle richieste dai datori di lavoro. L’analisi dell’evoluzione del disallineamento delle competenze[ 4] suggerisce un notevole incremento del fenomeno a livello regionale, nazionale e dell’area dell’euro (figura 5). Come dimostrano i dati precedenti, nell’area dell’euro le perdite di posti di lavoro sono fortemente concentrate tra i lavoratori meno qualificati.

Figura 5 Indici di disallineamento delle competenze per l’area dell’eu

Nel complesso le stime fornite da organizzazioni internazionali, in particolare dalla Commissione europea, dall’OCSE e dall’FMI, suggeriscono che la crisi ha dato luogo a un incremento della disoccupazione strutturale in tutta l’area dell’euro, in aumento da una media (fra le tre istituzioni) dell’8,8% nel 2008 al 10,3% nel 2013[ 5].

Un quadro sfaccettato

Vi sono tuttavia due importanti precisazioni da fare a questo proposito.

La prima è che le stime della disoccupazione strutturale sono caratterizzate da una considerevole incertezza, soprattutto in tempo reale. Ad esempio, secondo le ricerche della Commissione europea è probabile che nella situazione attuale le stime del tasso di disoccupazione con una crescita salariale costante (Non-Accelerating Wage Rate of Unemployment, NAWRU) sopravvalutino il livello di disoccupazione connesso a fattori strutturali, specie nei paesi maggiormente colpiti dalla crisi[ 6].

La seconda precisazione è che alla base dei dati aggregati vi è un quadro molto eterogeneo. L’attuale tasso di disoccupazione dell’area dell’euro pari all’11,5% corrisponde alla media (ponderata) di tassi prossimi al 5% in Germania e al 25% in Spagna. Anche le dinamiche strutturali sono differenti: se si analizza la curva di Beveridge per singolo paese, si rileva ad esempio un marcato spostamento verso l’interno in Germania, mentre in Francia, Italia e soprattutto in Spagna la curva si sposta verso l’esterno.

Questa eterogeneità riflette condizioni di partenza differenti, quali diverse composizioni settoriali dell’occupazione (in particolare per quanto concerne la quota di occupati nelle costruzioni), nonché il fatto che storicamente i tassi di disoccupazione hanno mostrato livelli persistentemente superiori in alcuni paesi rispetto ad altri[ 7]. Tuttavia, rispecchia anche la relazione tra le istituzioni del mercato del lavoro e l’impatto degli shock sull’occupazione[ 8]. Le economie che hanno risentito meno della crisi in termini occupazionali tendono a essere anche quelle che presentano maggiore flessibilità nel mercato del lavoro per adeguarsi alle condizioni economiche.

In Germania, ad esempio, lo spostamento verso l’interno della curva di Beveridge osservato nel corso della crisi fa seguito a una tendenza iniziata a metà degli anni 2000 dopo l’introduzione delle riforme Hartz del mercato del lavoro. I risultati dell’occupazione relativamente migliori in questo paese vanno ascritti anche al fatto che le imprese tedesche disponevano di strumenti per ridurre l’orario di lavoro dei dipendenti a costi ragionevoli (ossia il margine intensivo), tra cui la diminuzione degli straordinari, la maggiore flessibilità dell’orario di lavoro a livello di singola impresa e l’esteso ricorso a programmi di riduzione delle ore lavorate[ 9].

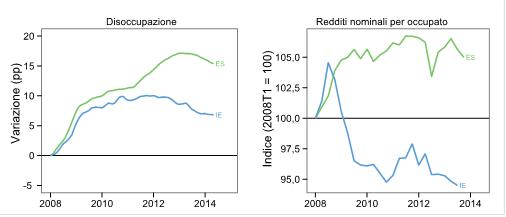

Anche nel gruppo di paesi maggiormente colpiti dalla crisi del debito sovrano si può osservare un impatto differenziato delle istituzioni del mercato del lavoro sull’occupazione. L’Irlanda e la Spagna, ad esempio, hanno perso entrambe molti posti di lavoro nel settore delle costruzioni dopo lo shock Lehman, ma durante la crisi del debito sovrano le cose sono andate in modo alquanto diverso. La disoccupazione in Irlanda si è stabilizzata e in seguito è scesa, mentre in Spagna è aumentata fino al gennaio 2013 (figura 6). Tra il 2011 e il 2013 si stima che la disoccupazione strutturale sia aumentata di circa 0,5 punti percentuali in Irlanda, contro gli oltre 2,5 punti percentuali della Spagna[ 10].

I diversi andamenti sono riconducibili in parte alle differenze nella migrazione netta. Ma rispecchiano anche il fatto che all’inizio della crisi l’Irlanda presentava un mercato del lavoro relativamente flessibile e ai primi di novembre del 2010 ha adottato ulteriori riforme in questo ambito nel quadro del programma dell’UE/FMI. La Spagna, dal canto suo, presentava notevoli rigidità nel mercato del lavoro quando è incominciata la crisi e solo nel 2012 sono state avviate riforme consistenti.

È importante notare che fino ad allora la capacità di adattamento alla nuove condizioni economiche da parte delle imprese era ostacolata in Spagna da contratti collettivi settoriali e regionali e dall’indicizzazione dei salari. I risultati delle indagini indicano che la Spagna rientrava fra i paesi dove l’indicizzazione era più frequente, interessando circa il 70% delle imprese[ 11]. Di conseguenza, come mostra la figura 6, i redditi nominali per occupato hanno continuato a crescere qui fino al terzo trimestre del 2011, sebbene l’aumento della disoccupazione fosse allora superiore ai 12 punti percentuali. In Irlanda, invece, la correzione al ribasso dei salari è iniziata già nel quarto trimestre del 2008 ed è progredita a un ritmo più rapido.

Il risultato è stato che, mentre il mercato del lavoro irlandese ha favorito un certo aggiustamento tramite i prezzi, in quello spagnolo la correzione è avvenuta principalmente attraverso le quantità: le imprese sono state costrette a ridurre il costo del lavoro riducendo l’occupazione. E dato l’alto grado di dualismo nel mercato del lavoro spagnolo, l’onere della correzione è ricaduto soprattutto sulla fascia meno protetta, quella dei contratti a termine. Questi erano particolarmente frequenti in Spagna prima della crisi, quando rappresentavano circa un terzo dei contratti di lavoro totali[ 12].

In Spagna, così come in altri paesi sottoposti a tensioni, alcune di queste rigidità nei mercati del lavoro sono state affrontate in seguito tramite riforme strutturali dagli effetti positivi. L’OCSE, ad esempio, stima che la riforma del mercato del lavoro spagnolo del 2012 abbia favorito la transizione dallo stato di disoccupazione all’occupazione nell’intera gamma di durata della disoccupazione[ 13].

Figura 6 Evoluzione della disoccupazione e dei redditi nominali in Irlanda e Spagna

In sintesi, la disoccupazione nell’area dell’euro è caratterizzata da interazioni relativamente complesse. Ci sono stati shock alla domanda differenti tra i vari paesi, che hanno interagito con le condizioni iniziali e le istituzioni nazionali del mercato del lavoro in maniera diversa; le interazioni inoltre si sono modificate con l’adozione di nuove riforme. Di conseguenza, occorre molta cautela nel formulare le stime del livello di disoccupazione ciclica e strutturale. È chiaro comunque che tale eterogeneità nelle istituzioni del mercato del lavoro è fonte di fragilità per l’unione monetaria.

2. La risposta a una disoccupazione elevata

Quali responsabili delle politiche, che conclusioni possiamo trarre da questo quadro? L’unica conclusione cui si possa giungere con sicurezza è che occorre intervenire da entrambi i lati dell’economia: le politiche per la domanda aggregata vanno affiancate da politiche strutturali nazionali.

Le politiche dal lato della domanda trovano giustificazione non solo nella consistente componente congiunturale della disoccupazione. Sono anche appropriate perché, alla luce dell’attuale incertezza, aiutano a scongiurare il rischio che la debolezza dell’economia contribuisca a effetti di isteresi. Di fatto, mentre in circostanze normali l’incertezza comporterebbe una maggiore cautela per il timore di interventi eccessivi, la situazione attuale è diversa. I rischi di “fare troppo poco”, ossia che la disoccupazione ciclica diventi strutturale, superano quelli del “fare troppo”, cioè che insorgano eccessive pressioni al rialzo su prezzi e salari.

Allo stesso tempo, tali politiche per la domanda aggregata risulteranno alla fine inefficaci in assenza di un intervento parallelo dal lato dell’offerta. Al pari di tutte le economie avanzate, operiamo in un insieme di condizioni iniziali determinate dall’ultimo ciclo finanziario, che comprendono un’inflazione moderata, bassi tassi di interesse e un cospicuo debito in eccesso nei settori pubblico e privato. In tali circostanze, dato il vincolo della soglia inferiore pari a zero, vi è il rischio reale che la politica monetaria perda in qualche misura efficacia nel generare domanda aggregata. L’eccesso di debito inoltre riduce inevitabilmente il margine di manovra per i bilanci pubblici.

In questo contesto, l’innalzamento del livello e del trend della crescita potenziale – e quindi anche delle entrate pubbliche – può concorrere al ripristino di un margine di manovra e consentire a entrambe le politiche di far nuovamente presa sul ciclo economico. La riduzione della disoccupazione strutturale e l’incremento della partecipazione alle forze di lavoro sono elementi essenziali a tal fine. Ciò riveste anche particolare importanza nell’area dell’euro perché – tanto per menzionare un canale soltanto – una maggiore disoccupazione in determinati paesi potrebbe comportare elevate perdite su crediti, banche con minore capacità di tenuta e quindi una trasmissione più frammentata della politica monetaria.

Dare slancio alla domanda aggregata

Dal lato della domanda, la politica monetaria può e deve svolgere un ruolo chiave, che al momento significa mantenere un orientamento accomodante per un protratto periodo di tempo. Sono convinto che il pacchetto di misure annunciato in giugno imprimerà davvero l’impulso auspicato alla domanda e siamo pronti ad aggiustare ulteriormente l’orientamento monetario.

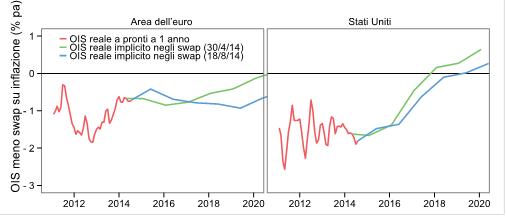

Abbiamo già osservato variazioni del tasso di cambio che dovrebbero favorire sia la domanda aggregata sia l’inflazione; tale dinamica dovrebbe essere sorretta dalla diversa evoluzione attesa della politica monetaria negli Stati Uniti e nell’area dell’euro (figura 7). In settembre condurremo la nostra prima operazione mirata di rifinanziamento a più lungo termine, che finora ha suscitato grande interesse presso le banche. Inoltre, i nostri preparativi per gli acquisti definitivi nei mercati delle attività cartolarizzate (asset-backed securities, ABS) stanno compiendo rapidi progressi e ci attendiamo che contribuiscano a un ulteriore allentamento creditizio. Di fatto, tali acquisti definitivi agevolerebbero in misura significativa la diversificazione dei canali a nostra disposizione per generare liquidità.

Figura 7 Andamento atteso dei tassi di interesse reali nell’area dell’euro e negli Stati Uniti

L’inflazione ha mostrato un andamento calante dal 2,5% circa dell’estate del 2012 allo 0,4% in tempi molto recenti. Commento queste variazioni circa una volta al mese in occasione della conferenza stampa. Ho illustrato vari motivi per tale moderazione dell’inflazione: la causa risiede nei ribassi delle quotazioni degli alimentari e dell’energia, nel fatto che da metà 2012 l’evoluzione dei prezzi ha risentito soprattutto dell’apprezzamento del tasso di cambio, nei rischi geopolitici emersi più di recente in relazione alla vicenda russo-ucraina (che eserciteranno anch’essi un impatto negativo sull’economia dell’area dell’euro); e poi, naturalmente, ci sono l’adeguamento relativo dei prezzi da compiersi nei paesi sottoposti a tensioni e i livelli elevati di disoccupazione.

Ho affermato che da ultimo questi effetti dovrebbero in gran parte svanire in linea di principio perché sono soprattutto di natura temporanea, anche se non tutti. Ma ho anche asserito che se questa fase di bassa inflazione dovesse continuare per un periodo di tempo prolungato il rischio per la stabilità dei prezzi aumenterebbe.

Nel mese di agosto, stando ai mercati finanziari, le attese di inflazione hanno mostrato un calo significativo su tutti gli orizzonti. Il tasso swap a cinque anni su un orizzonte quinquennale è sceso di 15 punti base portandosi su un livello appena inferiore al 2%; questa è la misura che solitamente impieghiamo per definire l’inflazione a medio termine.

Ma se consideriamo gli orizzonti più brevi e di medio termine le revisioni sono state addirittura più significative. I tassi reali sono saliti per il breve e medio termine, mentre per il lungo termine non è stato così perché su questo orizzonte si osserva un calo dei tassi nominali, non solo nell’area dell’euro ma in realtà ovunque. Il Consiglio direttivo prenderà atto di questi andamenti e, nell’ambito del proprio mandato, ricorrerà a tutti gli strumenti disponibili che risultino necessari per assicurare la stabilità dei prezzi nel medio periodo.

Per quanto concerne la politica di bilancio, dal 2010 l’area dell’euro ha risentito di una politica di bilancio meno disponibile ed efficace, specie rispetto ad altre grandi economie avanzate. Non è tanto una ricaduta di elevati rapporti iniziali fra debito e PIL: il debito pubblico in termini aggregati non è più alto nell’area dell’euro di quanto non sia negli Stati Uniti o in Giappone. Riflette il fatto che la banca centrale in quei paesi poteva fungere, come ha fatto, da meccanismo di sostegno al finanziamento pubblico. È questo un motivo importante per cui alle rispettive autorità di bilancio è stata risparmiata la perdita di fiducia che a molti governi dell’area dell’euro ha limitato l’accesso ai mercati. Ciò, a sua volta, ha consentito a Stati Uniti e Giappone di diluire nel tempo il risanamento dei conti pubblici.

Gioverebbe pertanto all’intonazione complessiva se la politica di bilancio potesse svolgere un ruolo più incisivo a fianco della politica monetaria e, pur tenendo conto delle nostre specifiche condizioni iniziali e dei vincoli giuridici, ritengo che vi sia lo spazio necessario. In queste condizioni iniziali rientrano i livelli di spesa pubblica e imposizione fiscale nell’area dell’euro che sono già, in rapporto al PIL, fra i più alti al mondo. E ci troviamo a operare entro i confini di un insieme di regole di bilancio – il Patto di stabilità e crescita – che assicura l’ancoraggio della fiducia e che sarebbe controproducente infrangere.

A questo proposito desidero porre l’accento su quattro aspetti.

Innanzitutto, si potrebbe utilizzare la flessibilità già presente nelle regole per fronteggiare meglio la debole ripresa e fare spazio al costo delle riforme strutturali necessarie.

In secondo luogo, vi è il margine per conseguire una composizione delle politiche di bilancio più favorevole alla crescita. Per cominciare, dovrebbe essere possibile ridurre l’onere fiscale senza incidere sul bilancio[ 14]. Questa strategia potrebbe avere effetti positivi anche nel breve termine se si diminuiscono le imposte nei comparti dove il moltiplicatore fiscale di breve periodo è maggiore e si contengono le spese in settori improduttivi dove il moltiplicatore è minore. Gli studi suggeriscono che a breve termine si potrebbero anche ottenere effetti positivi di secondo impatto sulla fiducia delle imprese e sugli investimenti privati[ 15].

In terzo luogo, può essere utile in parallelo un dibattito sull’orientamento complessivo delle politiche di bilancio nell’area dell’euro. A differenza di altre importanti economie avanzate, questo orientamento nell’area dell’euro non si basa su un unico bilancio approvato da un unico parlamento, ma sull’aggregato di diciotto bilanci nazionali e del bilancio dell’UE. Un maggiore coordinamento tra i vari orientamenti delle politiche di bilancio nazionali dovrebbe permetterci in linea di principio di conseguire un orientamento complessivo più favorevole alla crescita per l’area dell’euro.

Infine, sembrerebbe necessaria anche un’azione complementare a livello dell’UE per assicurare sia un’appropriata posizione aggregata sia un vasto programma di investimenti pubblici, in linea con le proposte formulate dal futuro Presidente della Commissione europea[ 16].

La riforma delle politiche strutturali

Tuttavia, non c’è grado di accomodamento di bilancio o monetario che possa compensare le riforme strutturali necessarie nell’area dell’euro. Come ho ricordato, già alla vigilia della crisi la disoccupazione strutturale si collocava secondo le stime su livelli molto alti (attorno al 9%). Di fatto, alcune ricerche suggeriscono livelli elevati fin dagli anni ’70[ 17]. E alla luce delle interazioni descritte, vi sono importanti motivi per cui non è più possibile rinviare le riforme strutturali nazionali che fronteggino questo problema.

Il programma di riforme comprende i mercati del lavoro, quelli dei beni e servizi e interventi volti a migliorare il contesto imprenditoriale. In questa occasione, tuttavia, mi soffermerò sui mercati del lavoro, per i quali considero prioritari due ambiti trasversali.

Il primo riguarda politiche che consentano ai lavoratori di ricollocarsi rapidamente cogliendo nuove opportunità di lavoro e che riducano, quindi, la durata della disoccupazione. Tali politiche includono la possibilità di stipulare accordi a livello di singola impresa grazie ai quali i salari possano riflettere meglio le condizioni del mercato del lavoro e l’evoluzione della produttività a livello locale; la possibilità di una maggiore differenziazione salariale tra lavoratori e tra settori; minore rigidità nell’adeguamento dell’occupazione e soprattutto meno dualismi nel mercato del lavoro; infine, riforme dei mercati dei beni e servizi che concorrano ad accelerare la riallocazione di risorse e occupazione verso settori più produttivi.

Il secondo ambito di intervento consiste nell’accrescere l’intensità di competenze delle forze di lavoro. Abbiamo già visto l’effetto sproporzionato della crisi sui lavoratori meno qualificati: sarà pertanto necessario un periodo di riqualificazione perché i lavoratori si reinseriscano nel mondo del lavoro. Anche gli effetti a più lungo termine di un’elevata disoccupazione giovanile portano a questa conclusione. Il numero di disoccupati di età compresa fra i 15 e i 24 anni, rispetto alle forze di lavoro della stessa fascia d’età, è aumentato da un livello già elevato prossimo al 15% nel 2007 al 24% nel 2013. Con ogni probabilità ciò ha lasciato “cicatrici” profonde poiché i giovani hanno perso l’accesso alla tappa fondamentale della formazione sul posto di lavoro.

L’intensità delle competenze è inoltre un aspetto molto importante per la crescita potenziale. Sebbene sia cruciale accrescere la partecipazione al lavoro, le prospettive demografiche sono tali per cui il contributo di questo fattore al potenziale futuro diminuirà. L’innalzamento della crescita tendenziale dovrà avvenire soprattutto attraverso un incremento della produttività del lavoro. Occorre quindi far sì che, per quanto possibile, l’occupazione si concentri nei settori a notevole valore aggiunto e dalla produttività elevata, circostanza che dipende a sua volta dal livello delle competenze.

Per di più, nell’economia globale l’area dell’euro non può competere con i paesi emergenti soltanto in termini di costi, se non altro in ragione del nostro modello sociale. Il nostro vantaggio comparato, quindi, deve discendere dalla competitività dei costi abbinata alla specializzazione in attività dall’elevato valore aggiunto: è questo un modello di attività dimostrato con successo da paesi come la Germania. In tale prospettiva, livelli delle competenze insufficienti aumenteranno di fatto il tasso di disoccupazione coerente con un tasso di inflazione stabile (Non-Accelerating Inflation Rate of Unemployment, NAIRU) facendo sì che più lavoratori escano dalla “zona concorrenziale” e diventino “non collocabili”.

È chiaro che l’incremento delle competenze dipende innanzitutto dall’istruzione, ambito in cui si potrebbe fare ancora molto. La percentuale della popolazione in età lavorativa con un’istruzione secondaria superiore o terziaria nell’area dell’euro si colloca tra un massimo di oltre il 90% in alcuni paesi a un minimo del 40% circa in altri. Ma possono svolgere un ruolo importante anche politiche attive nel mercato del lavoro, riguardanti ad esempio la formazione permanente, e l’eliminazione di distorsioni come il dualismo del mercato del lavoro. Tale eliminazione, fra l’altro, contribuirebbe a ridurre il ricambio inefficiente dei lavoratori e ad aumentare gli incentivi per datori di lavoro e dipendenti a investire nello sviluppo di competenze specifiche.

3. Conclusioni

Mi accingo a concludere.

La disoccupazione nell’area dell’euro è un fenomeno complesso, ma la soluzione non è troppo difficile da comprendere. Una strategia coerente per ridurre il fenomeno deve coinvolgere le politiche dal lato sia della domanda sia dell’offerta, a livello dell’area dell’euro e nazionale. E solo se è davvero coerente la strategia può avere successo.

Senza una maggiore domanda aggregata si rischia una disoccupazione strutturale più elevata e i governi che introducono riforme strutturali potrebbero affannarsi tanto per raggiungere alla fine solo una situazione di stallo. Ma senza riforme strutturali risolute le misure a favore della domanda aggregata perderanno ben presto vigore e potrebbero finire per diventare meno efficaci. In altre parole, per tornare a un’occupazione più elevata occorre una combinazione delle politiche che coniughi interventi monetari, di bilancio e strutturali a livello dell’unione e dei singoli paesi. Questo consentirà a ciascun membro della nostra unione di conseguire un livello di occupazione elevato in modo duraturo.

Non dobbiamo dimenticare che la posta in gioco per l’unione monetaria è alta. Non è raro che la disoccupazione presenti disparità regionali all’interno dei paesi, ma l’area dell’euro non costituisce un’unione politica formale e pertanto non dispone di meccanismi permanenti per la condivisione del rischio, in particolare attraverso trasferimenti di bilancio[ 18]. I flussi migratori transfrontalieri sono relativamente modesti ed è improbabile che diventino un giorno una determinante importante dell’adeguamento del mercato del lavoro dopo shock di rilievo[ 19].

Pertanto, la coesione di lungo termine dell’area dell’euro dipende dal fatto che ciascun paese dell’unione monetaria consegua un livello di occupazione elevato in modo duraturo. E dati i costi ingenti di un’eventuale minaccia a tale coesione, dovrebbe essere nell’interesse di tutti i paesi raggiungere tale obiettivo.

***

Il testo è stato aggiornato per riflettere nuove osservazioni sull’inflazione formulate in occasione del simposio.

***

[ 1]Tuttavia, è importante osservare che la divergenza negli andamenti della disoccupazione nell’area dell’euro rispetto agli Stati Uniti riflette anche l’evoluzione molto diversa della partecipazione al mercato del lavoro. Negli Stati Uniti nel periodo 2010-2012 la flessione del tasso di partecipazione ha contribuito in misura significativa al calo del tasso di disoccupazione. Allo stesso tempo, nell’area dell’euro l’aumento del tasso di partecipazione ha determinato in parte l’incremento del tasso di disoccupazione. Nell’ipotesi che i tassi di partecipazione alle forze di lavoro sia negli Stati Uniti sia nell’area dell’euro fossero rimasti invariati rispetto al 2007 e che la differenza rispetto ai tassi effettivi si fosse pienamente riflessa nel numero di disoccupati, il tasso di disoccupazione degli Stati Uniti nel 2012 sarebbe stato più elevato rispetto a quello dell’area dell’euro. Per ulteriori informazioni cfr. il riquadro 7 nel numero di agosto 2013 del Bollettino mensile della BCE.

[ 2]Il “credit gap” è calcolato come la differenza tra il profilo effettivo e quello controfattuale del credito totale alle società non finanziarie simulato con il modello BVAR multi-country di Altavilla et al. (2014). Più precisamente, il profilo controfattuale è stato ricavato misurando le consistenze di prestiti coerenti con le regolarità del ciclo economico passato, antecedente la crisi, in assenza di frizioni finanziarie nel settore bancario. Per maggiori informazioni cfr. Altavilla Carlo, Domenico Giannone e Michele Lenza (2014), “The Financial and Macroeconomic Effects of the OMT Announcements”, Working Paper, n. 1707, BCE.

[ 3]Le ricerche a livello settoriale svolte negli Stati Uniti mettono in luce che il calo di efficienza dell’incontro fra domanda e offerta è ampiamente riconducibile al basso livello dell’offerta di posti di lavoro e delle assunzioni per posto vacante nel settore delle costruzioni, cfr. ad es. Barnichon Regis, Michael W. L. Elsby, Bart Hobijn e Ayșegül Șahin (2012), “Which Industries are Shifting the Beveridge Curve?”, Monthly Labor Review, giugno 2012, pagg. 25-37; Davis, Steven J., R. Jason Faberman e John C. Haltiwanger (2012), “Recruiting Intensity during and after the Great Recession: National and Industry Evidence”, American Economic Review: Papers and Proceedings.

[ 4]Sulla base degli indici di disallineamento delle competenze calcolati come la differenza tra domanda di competenze (misurata dal grado di istruzione degli occupati) e offerta di competenze (misurata dal grado di istruzione rispettivamente delle forze di lavoro o dei disoccupati). Cfr. Occasional Paper della BCE dal titolo “Comparisons and contrasts of the impact of the crisis on euro area labour markets” (di imminente pubblicazione).

[ 5]Per calcolare la disoccupazione strutturale la Commissione europea stima un NAWRU, mentre l’OCSE considera un NAIRU utilizzando una tecnica di filtro che cerca di distinguere gli andamenti dei tassi di disoccupazione in una componente strutturale e una ciclica, sulla base di una relazione della curva di Phillips. Le stime dell’FMI non si fondano su alcun metodo “ufficiale”, nel senso che non viene pubblicato un modello o una metodologia, poiché le stime interne sono soggette a valutazioni soggettive.

[ 6]Commissione europea, “Labour Market Developments in Europe 2013”, European Economy, 6/2013.

[ 7]Nel breve periodo pre-crisi tra il 1995 e il 2007 per il quale disponiamo di dati omogenei relativi all’area dell’euro i tassi medi di disoccupazione si collocavano attorno al 9% in Francia e Italia, ma oltre il 14% in Spagna. Anche in Germania il tasso di disoccupazione si situava al 9%, ma solo per effetto di un cospicuo incremento precedente sulla scia della riunificazione.

[ 8]Blanchard, O. e Wolfers, J., “The Role of Shocks and Institutions in the Rise of European Unemployment: the Aggregate Evidence”, NBER Working Paper, n. 7282, 1999.

[ 9]Cfr. Burda, M. C. e Hunt, J., “What Explains the German Labour Market Miracle in the Great Recession”, NBER Working Paper, n. 17187, 2011; nonché Brenke, K., Rinne U. e Zimmermann, K. F., “Short-time work: The German answer to the Great Recession”, International Labour Review, vol. 152, n. 2, 2013.

[10]Media delle stime della Commissione europea, dell’OCSE e dell’FMI.

[ 11]Banca centrale europea, Wage Dynamics in Europe: Final Report of the Wage Dynamics Network (WDN), 2010.

[ 12]Cfr. OECD Employment Outlook, “How Does Spain Compare?”, 2012.

[ 13]OCSE, The 2012 Labour Market Reform in Spain: a Preliminary Assessment, dicembre 2013.

[ 14]Le raccomandazioni per l’area dell’euro adottate nel contesto del Semestre europeo del 2014 esortano l’Eurogruppo a studiare come ridurre il gravoso cuneo fiscale sul lavoro.

[ 15]Alesina, A, Favero, C. e Giavazzi, F., The output effect of fiscal consolidation plans, mimeo, maggio 2014.

[ 16]Il futuro Presidente della Commissione europea, Jean-Claude Juncker, ha proposto un programma di investimenti pubblici-privati per 300 miliardi di euro come stimolo agli investimenti privati nell’economia dell’UE.

[ 17]Blanchard, O., “European unemployment”, Economic Policy, pagg. 5-59, 2006.

[ 18]I trasferimenti transfrontalieri tra paesi dell’area dell’euro esistono quale parte della politica di coesione dell’UE. Questi fondi, tuttavia, sono di natura temporanea in linea di principio, in quanto sono destinati a favorire il processo di “convergenza” dei paesi a più basso reddito.

[ 19]Beyer, R. C. M. e Smets, F., Has mobility decreased? Reassessing regional labour market adjustments in Europe and the US, mimeo, Banca centrale europea, 2013.