Makroekonomické projekcie odborníkov ECB pre eurozónu, marec 2019

Prehľad

V poslednom štvrťroku 2018 pokračovala nečakaná stagnácia rastu reálneho HDP, pričom z aktuálnych ukazovateľov vyplýva oproti očakávaniam podstatne slabší vývoj hospodárskej aktivity aj v prvom polroku 2019. K spomaleniu hospodárskej aktivity koncom roka 2018 síce pravdepodobne prispeli aj niektoré dočasné faktory, no rozsiahle zhoršovanie ukazovateľov hospodárskeho sentimentu v jednotlivých krajinách a sektoroch v posledných mesiacoch poukazuje na to, že svoju úlohu zohrali aj trvalejšie nepriaznivé faktory, a že cyklická dynamika je v porovnaní s doterajšími odhadmi o niečo slabšia. V krátkodobejšom horizonte budú hospodársku aktivitu v eurozóne pravdepodobne naďalej nepriaznivo ovplyvňovať globálne neistoty (ako napríklad hrozby eskalácie protekcionistických opatrení a možnosť neriadeného brexitu), ako aj negatívne domáce faktory v niektorých krajinách eurozóny. Základná projekcia vychádza z predpokladu, že v neskoršom období tieto domáce a globálne nepriaznivé vplyvy postupne odznejú a že základné faktory podporujúce hospodársku expanziu v eurozóne budú vo všeobecnosti aj naďalej pôsobiť. Týmito faktormi sú predovšetkým výrazne akomodačné nastavenie menovej politiky, rastúce mzdy, oživenie zahraničného dopytu a určité rozpočtové uvoľňovanie. Vzhľadom na očakávané postupné preváženie vplyvu týchto faktorov by sa mal rast reálneho HDP podľa projekcií zvýšiť z 1,1 % v roku 2019 na 1,6 % v roku 2020 a 1,5 % v roku 2021. V porovnaní s projekciami z decembra 2018 bol rast reálneho HDP na rok 2019 upravený nadol o 0,6 percentuálneho bodu. Inflácia meraná HICP má v priebehu roka 2019 podľa očakávaní ďalej klesať. Počas zvyšku sledovaného obdobia má rásť, a to až na úroveň 1,6 % v roku 2021. Pokles inflácie HICP v roku 2019 je odrazom prudkého zníženia inflácie energetickej zložky HICP vzhľadom na nedávny pokles cien ropy. Inflácia HICP bez energií a potravín sa má počas sledovaného obdobia postupne zvyšovať v dôsledku pokračujúceho, i keď slabšieho rastu hospodárskej aktivity a rastúceho nedostatku pracovných síl. V porovnaní s projekciami z decembra 2018 bol výhľad vývoja inflácie HICP na celé sledované obdobie upravený nadol, predovšetkým vzhľadom na slabšie aktuálne údaje, horší výhľad hospodárskeho rastu a zníženie odhadov cien ropy.[1]

1 Reálna ekonomika

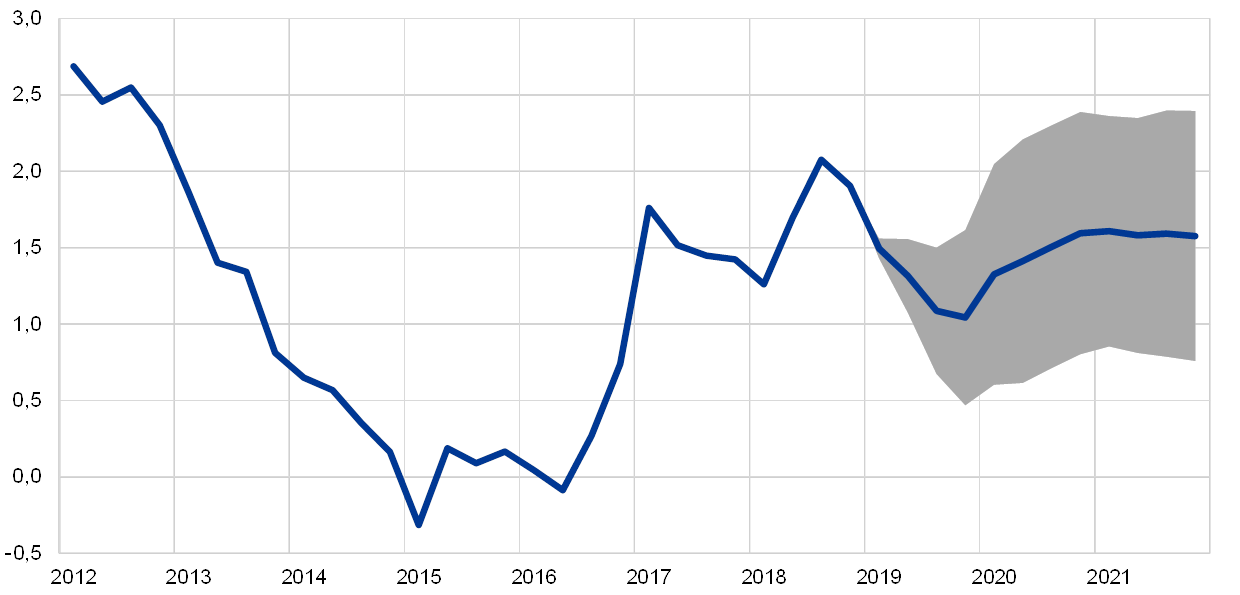

Hospodársky rast sa v druhej polovici roka 2018 výrazne spomalil a medzi najväčšími krajinami eurozóny vykazoval čoraz odlišnejšie hodnoty (graf 1). Spomalenie rastu reálneho HDP (zo štvrťročného tempa 0,4 % v prvom polroku 2018 na 0,2 % v druhom polroku) čiastočne súvisí so špecifickými faktormi, ktoré pôsobili na hospodársku aktivitu. Spomedzi najväčších krajín eurozóny sa tento vývoj týkal najmä Nemecka a Talianska – obe krajiny zaznamenali výrazný pokles mier rastu HDP (v Nemecku došlo k poklesu štvrťročného tempa z 0,4 % v prvom polroku 2018 na nulové tempo v druhom polroku; Taliansko v rovnakom období prešlo z tempa 0,2 % do záporných hodnôt). V Nemecku prudké spomalenie rastu v druhom polroku 2018 čiastočne súviselo s výpadkami v automobilovom priemysle, ktoré sa ukázali byť trvalejšie, než sa pôvodne očakávalo, no príčinou boli aj celkovo slabšie výsledky v ostatných sektoroch. V Taliansku bola hospodárska aktivita pod čoraz horším vplyvom neistoty, volatility finančného trhu a zhoršovania podnikateľskej dôvery. Vo Francúzsku a Španielsku bolo štvrťročné tempo rastu HDP v druhom polroku 2018 mierne vyššie ako v prvom polroku.

Graf 1

Reálny HDP eurozóny

(medzištvrťročná percentuálna zmena, štvrťročné údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámka: Uvedené intervaly okolo stredových hodnôt projekcií vychádzajú z rozdielov medzi skutočnými hodnotami a projektovanými hodnotami z minulých projekcií za obdobie niekoľkých rokov. Šírka intervalov je dvojnásobkom priemernej absolútnej hodnoty spomenutých rozdielov. Postup výpočtu intervalov vrátane úprav v dôsledku mimoriadnych udalostí je bližšie opísaný v dokumente ECB New procedure for constructing Eurosystem and ECB staff projection ranges z decembra 2009, ktorý je k dispozícii na internetovej stránke ECB. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Aktuálne ukazovatele hospodárskeho sentimentu sa až na niekoľko výnimiek zhoršili. Príčinou sú domáce a globálne neistoty, ako aj oslabovanie cyklickej dynamiky, ku ktorému došlo skôr, než sa očakávalo. Ukazovateľ ekonomického sentimentu ESI (Economic Sentiment Indicator), ktorý zostavuje Európska komisia, v posledných mesiacoch naďalej klesal, a to plošne v jednotlivých krajinách eurozóny i jednotlivých sektoroch. Indexy dôvery v priemyselnom sektore, dôvery v sektore služieb a spotrebiteľskej dôvery, ktoré sú zahrnuté v ESI, síce naďalej prekračovali svoj historický priemer, no klesli na úroveň naposledy zaznamenanú koncom roka 2016. Vzhľadom na zhoršenie údajov o nových exportných objednávkach a stave zásob pokračoval v posledných mesiacoch aj pokles indexov nákupných manažérov (Purchasing Managers’ Indices – PMI). Nečakané rozsiahle zhoršenie ekonomických údajov môže byť odrazom silnejšieho než očakávaného vplyvu globálnych neistôt, najmä v súvislosti s globálnymi obchodnými spormi a brexitom, ako aj vplyvu spomínaných neistôt v Taliansku a možného negatívneho dosahu protestov vo Francúzsku. Môže tiež poukazovať na skutočnosť, že k oslabeniu cyklickej dynamiky dochádza skôr, než sa pôvodne očakávalo, čím sa potvrdzuje čoraz viac zrelá cyklická pozícia hospodárstva eurozóny. Tieto faktory boli zohľadnené v znížení projekcie rastu reálneho HDP v najbližších štvrťrokoch.

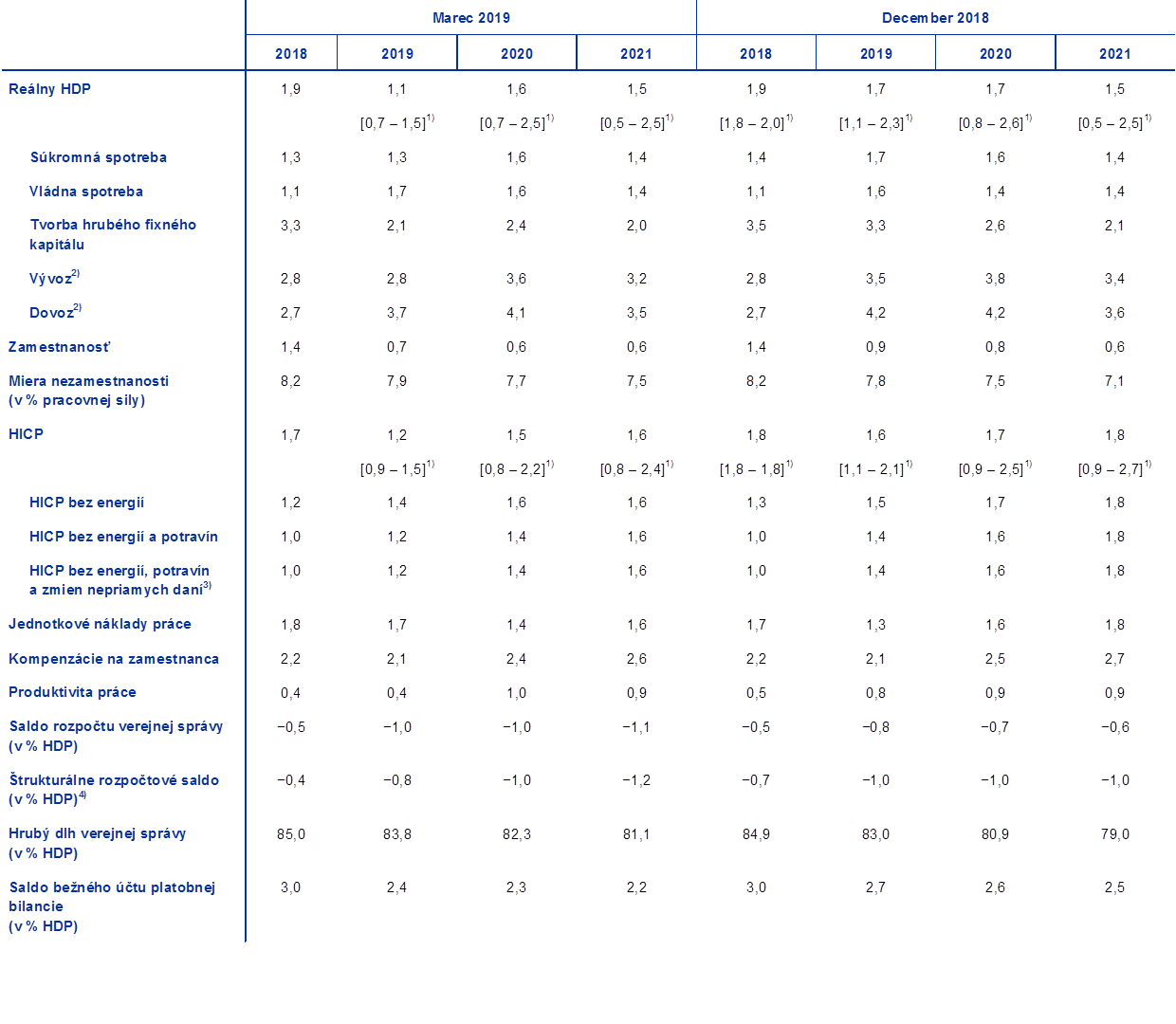

V strednodobom horizonte základná projekcia vychádza z predpokladu postupného odznievania globálnych a domácich nepriaznivých vplyvov, vďaka ktorému budú môcť znova výraznejšie pôsobiť základné faktory podporujúce hospodársku expanziu v eurozóne (tabuľka 1). Základná projekcia v prvom rade nepočíta s neriadeným odchodom Spojeného kráľovstva z Európskej únie a predpokladá, že súčasná úroveň neistoty v súvislosti so svetovým obchodom a domácimi politikami v niektorých krajinách eurozóny sa postupne znormalizuje. Odznenie týchto nepriaznivých vplyvov uvoľní cestu viacerým priaznivým základným faktorom. Očakáva sa stále výrazne akomodačné nastavenie menovej politiky ECB, ktoré sa bude aj naďalej premietať do ekonomiky. Poskytovanie úverov súkromnému sektoru by malo vzhľadom na nízke úrokové sadzby a priaznivé podmienky poskytovania bankových úverov domácnostiam i nefinančným korporáciám zostať stabilné. Rast súkromných investícií a investícií do nehnuteľností na bývanie by tiež mal profitovať zo zrýchľujúceho sa rastu miezd a čistého majetku, ako aj z klesajúcej nezamestnanosti. Vzhľadom na rastúce zisky, vysokú mieru využitia kapacít a pravdepodobnosť investícií s úsporou pracovných síl v spojitosti s ich čoraz väčším nedostatkom budú zároveň v raste pokračovať aj podnikové investície. Vývoz z eurozóny má podľa očakávaní ťažiť z projektovaného oživenia zahraničného dopytu po produkcii eurozóny a mierneho rastu konkurencieschopnosti. Fiškálna pozícia, ktorá bola v roku 2018 celkovo neutrálna, sa má počas celého horizontu projekcií uvoľňovať (časť 3).

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena)

Poznámka: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní.

1) Uvedené intervaly sa určujú na základe rozdielov medzi skutočnými hodnotami a projektovanými hodnotami z minulých projekcií za obdobie niekoľkých rokov. Šírka intervalov je dvojnásobkom priemernej absolútnej hodnoty spomenutých rozdielov. Postup výpočtu intervalov vrátane úprav v dôsledku mimoriadnych udalostí je bližšie opísaný v dokumente ECB New procedure for constructing Eurosystem and ECB staff projection ranges z decembra 2009, ktorý je k dispozícii na internetovej stránke ECB.

2) Vrátane obchodnej výmeny v rámci eurozóny.

3) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu daní do HICP.

4) Vypočítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a vládou prijatých dočasných opatrení.

Odznievanie niektorých priaznivých vplyvov však bude oživenie hospodárskeho rastu v druhej polovici sledovaného obdobia tlmiť. Z technických predpokladov vyplýva, že podmienky financovania budú postupne menej priaznivé, hoci budú aj naďalej podporovať hospodársky rast. Po niekoľkých rokoch výrazného rastu sa okrem toho v strednodobom horizonte očakáva aj určité spomalenie rastu zamestnanosti, najmä vzhľadom na čoraz akútnejší nedostatok pracovných síl v niektorých krajinách.

Rast reálneho disponibilného príjmu si má v rokoch 2019 a 2020 zachovať stabilné tempo, kým sa v roku 2021 spomalí. Príčinou je protichodný vývoj rastu nominálneho disponibilného príjmu a inflácie spotrebiteľských cien v rokoch 2019 a 2020, zatiaľ čo v roku 2021 má byť rast reálneho príjmu tlmený v dôsledku slabšieho rastu nominálneho príjmu a mierne vyššej inflácie. Príspevok hrubých miezd a platov k rastu nominálneho disponibilného príjmu sa má v roku 2019 podľa projekcií mierne znížiť (vzhľadom na vplyv slabšieho rastu zamestnanosti) a následne má zostať zhruba nezmenený (keďže očakávané zrýchľovanie rastu nominálnych miezd vyrovná ďalšie spomalenie rastu zamestnanosti). Nepracovné príjmy v druhom polroku 2018 klesli a počas sledovaného obdobia by sa mali zhruba v súlade s rastom ziskov postupne zotavovať. V dôsledku kombinácie znižovania priamych daní a rastu transferov domácnostiam by mal byť príspevok čistých rozpočtových transferov v roku 2019 po prvýkrát od roku 2010 kladný, zatiaľ čo v rokoch 2020 a 2021 by mal byť celkovo neutrálny.

Súkromná spotreba by mala v krátkodobom horizonte zaznamenať oživenie, no jej dynamiku budú pravdepodobne tlmiť neistoty pretrvávajúce v niektorých krajinách. Rast súkromnej spotreby sa v priebehu roka 2018 spomalil. Naďalej pomerne priaznivá spotrebiteľská dôvera, očakávanie ďalšieho zlepšovania podmienok na trhu práce a zvyšujúca sa reálna mzda na zamestnanca naznačujú výraznejší rast spotreby v nasledujúcich štvrťrokoch, v niektorých krajinách ešte znásobený kladným účinkom rozpočtového uvoľňovania. Zároveň sa však predpokladá, že nepriaznivý účinok neistôt pretrvávajúcich v niektorých krajinách eurozóny bude súkromnú spotrebu v nadchádzajúcich štvrťrokoch tlmiť.

Rast súkromnej spotreby by mali v strednodobom horizonte podporovať priaznivé podmienky financovania a rast čistého majetku. Sadzby bankových úverov by sa mali v sledovanom období podľa projekcií mierne zvyšovať. Vplyv rastúcich sadzieb bankových úverov na hrubé úrokové náklady by však mal byť len obmedzený vzhľadom na dlhú splatnosť úverov domácností a pomerne nízky podiel úverov s premenlivou sadzbou v bilancii domácností. Hrubé úrokové náklady by tak mali aj napriek nárastu úverových sadzieb zostať na nízkej úrovni a naďalej tak podporovať súkromnú spotrebu. V každom roku sledovaného obdobia 2019 až 2021 by navyše podľa projekcií malo dôjsť k zvýšeniu čistého majetku o približne 2,5 % (v reálnom vyjadrení), za ktorým v nadpolovičnej miere stojí pokračujúce výrazné zhodnocovanie nehnuteľného majetku. Rastúci reálny čistý majetok by mal spotrebu podporiť, hoci hrubá zadlženosť domácností zostáva na predkrízovej úrovni.

Box 1

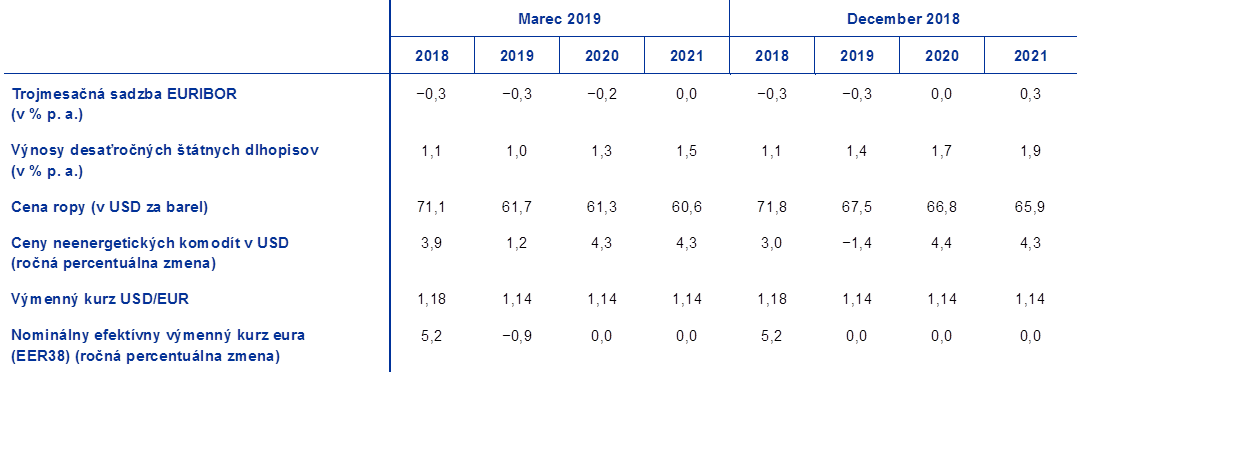

Technické predpoklady týkajúce sa úrokových mier, výmenných kurzov a cien komodít

V porovnaní s projekciami z decembra 2018 technické predpoklady zahŕňajú nižšie ceny ropy, slabší efektívny výmenný kurz eura a nižšie úrokové miery. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky 12. februára 2019. Krátkodobé úrokové miery sa merajú prostredníctvom trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Na základe tejto metodiky by mala priemerná úroveň krátkodobých úrokových mier dosiahnuť −0,3 % v roku 2019, −0,2 % v roku 2020 a 0,0 % v roku 2021. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali v priemere dosiahnuť 1,0 % v roku 2019, 1,3 % v roku 2020 a 1,5 % v roku 2021.[2] V porovnaní s projekciami z decembra 2018 boli trhové očakávania týkajúce sa krátkodobých úrokových sadzieb upravené nadol o 2 bázické body na rok 2019, o 17 bázických bodov na rok 2020 a o 31 bázických bodov na rok 2021, zatiaľ čo očakávania dlhodobých sadzieb boli na celé sledované obdobie znížené o približne 40 bázických bodov.

Pokiaľ ide o ceny komodít, na základe vývoja na trhoch s futures (priemer za dvojtýždňové obdobie končiace sa dňom uzávierky 12. februára 2019) sa predpokladá, že cena ropy Brent klesne zo 71,1 USD za barel v roku 2018 na 61,7 USD za barel v roku 2019, a že neskôr ďalej klesne na 60,6 USD za barel v roku 2021. Z tohto vývoja vyplýva, že v porovnaní s decembrovými projekciami sú ceny ropy v USD v roku 2019 o 8,6 % nižšie, v roku 2020 o 8,2 % nižšie a v roku 2021 o 8,0 % nižšie. Predpokladá sa, že ceny neenergetických komodít v amerických dolároch zaznamenajú počas sledovaného obdobia oživenie.[3]

Predpokladá sa, že vzájomné výmenné kurzy zostanú počas sledovaného obdobia nezmenené na priemernej úrovni za dvojtýždňové obdobie končiace sa dňom uzávierky 12. februára 2019. Z toho vyplýva priemerný výmenný kurz amerického dolára v období 2019 až 2021 na úrovni 1,14 USD/EUR, čo je približne rovnako ako v decembrových projekciách. Efektívny výmenný kurz eura (voči 38 obchodným partnerom) je v porovnaní s decembrovými projekciami o 0,9 % slabší.

Technické predpoklady

Rast rezidenčných investícií by mal podľa očakávaní pokračovať, hoci o niečo miernejším tempom. Úroveň dôvery v sektore stavebníctva a rastúci počet udelených stavebných povolení svedčia o pokračujúcej expanzii investícií do nehnuteľností na bývanie v nasledujúcich štvrťrokoch. Očakáva sa však, že tempo tejto expanzie sa spomalí. Na spomalenie poukazujú aj výsledky prieskumov, z ktorých vyplýva nedávny pokles počtu domácností, ktoré počas budúceho roka plánujú modernizáciu bývania. Príčinou tohto poklesu môže byť čiastočne predpokladané mierne sprísňovanie podmienok financovania, no zároveň aj čoraz akútnejšie kapacitné obmedzenia v sektore stavebníctva a nepriaznivé demografické trendy v niektorých krajinách.

Počas sledovaného obdobia by malo pokračovať oživenie podnikových investícií, aj keď pomerne nevýrazným tempom. Dynamika podnikových investícií sa v druhom polroku 2018 podľa odhadov do určitej miery oslabila. Čo sa týka budúceho vývoja, v roku 2019 by mali byť podnikové investície naďalej pomerne nevýrazné, keďže na podnikateľskú dôveru v jednotlivých krajinách podľa všetkého čoraz viac negatívne vplývajú pretrvávajúce obavy súvisiace s globálnymi obchodnými politikami, odchodom Spojeného kráľovstva z EÚ bez dohody a tvrdým pristátím v Číne. Očakáva sa však, že vo všeobecnosti budú podnikové investície v eurozóne naďalej ťažiť z viacerých priaznivých základných faktorov: miera využitia kapacít vo výrobnom sektore zostáva nad dlhodobým priemerom a veľký počet výrobných podnikov uvádza nedostatok vybavenia ako faktor obmedzujúci produkciu vo výrobe; podmienky financovania majú počas sledovaného obdobia podľa očakávaní zostať priaznivé, hoci sa majú postupne sprísňovať; očakáva sa rast ziskov, ktorý u podnikov prispeje k ďalšiemu zvýšeniu značného objemu likvidných aktív nadobudnutých v posledných rokoch; a s cieľom kompenzovať ponukové obmedzenia súvisiace s nedostatkom pracovných síl sa podniky môžu rozhodnúť zvýšiť investičnú aktivitu.

Box 2

Medzinárodné prostredie

Po dosiahnutí maxima v druhej polovici roka 2017 sa dynamika globálneho rastu naďalej zmierňuje. V treťom štvrťroku 2018 došlo k spomaleniu hospodárskej aktivity v rozvinutých ekonomikách, ktoré bolo o niečo výraznejšie, než sa očakávalo v projekciách z decembra 2018, a to vzhľadom na slabší rast niektorých európskych ekonomík nepatriacich do eurozóny a na mierne prudší pokles v Japonsku. Rast v rozvíjajúcich sa trhových ekonomikách bol stabilný, zhruba v súlade s decembrovými projekciami. Výsledky prieskumov poukazujú na spomalenie globálneho rastu v poslednom štvrťroku 2018 a na ďalšie spomalenie začiatkom roka 2019.

V kontexte dozrievania hospodárskeho cyklu v hlavných rozvinutých ekonomikách dochádza k spomaľovaniu svetovej výrobnej aktivity. K tempu spomaľovania navyše prispievajú rastúce neistoty, ktoré tlmia svetovú hospodársku aktivitu, ako napríklad eskalácia obchodných sporov medzi Spojenými štátmi a Čínou, finančné napätie v rozvíjajúcich sa trhových ekonomikách počas letných mesiacov a v poslednej dobe aj známky pomalšieho rastu v Číne, ktorý ovplyvňuje aj ďalšie ázijské ekonomiky. Spomaľovanie svetovej výrobnej aktivity vplýva aj na svetovú obchodnú výmenu.

Rast svetového hospodárstva sa má tento rok podľa projekcií vzhľadom na rastúce nepriaznivé vplyvy mierne spomaliť. Medzi tieto nepriaznivé vplyvy patrí slabšia svetová výrobná aktivita a obchodná výmena v prostredí vysokej a rastúcej strategickej a politickej neistoty. Rozsiahle procyklické rozpočtové stimuly v Spojených štátoch vrátane nižších daní a vyšších verejných výdavkov síce tento rok naďalej podporujú rast v USA i vo svete, no čiastočné zastavenie chodu federálnej vlády – najdlhšie v histórii Spojených štátov – sa pravdepodobne prejavilo na hospodárskej aktivite USA, pričom miestnu spotrebiteľskú dôveru by mohli ešte viac narušiť nadchádzajúce diskusie o dlhovom strope. V Číne má v prvom polroku 2019 podľa projekcií dochádzať k ďalšiemu poklesu domáceho dopytu, keďže nedávno oznámené podporné opatrenia sa podľa očakávaní prejavia až s určitým odstupom. Zároveň sa očakáva, že nižšie ceny ropy budú prispievať k rastu krajín dovážajúcich ropu, zatiaľ čo v krajinách, ktoré ropu vyvážajú, budú hospodársku aktivitu tlmiť.

Pokiaľ ide o ďalší vývoj, v strednodobom horizonte projekcie počítajú s miernym oživením globálneho rastu. Za týmto predpokladom sú tri hlavné faktory, ktoré ovplyvňujú vývoj rastu svetového hospodárstva počas sledovaného obdobia. Po prvé, vo vyspelých ekonomikách dôjde v dôsledku čoraz akútnejších kapacitných obmedzení a postupnej redukcie politických stimulov k spomaleniu cyklickej dynamiky, pričom v hlavných vyspelých ekonomikách bude pretrvávať kladná produkčná medzera a nízka miera nezamestnanosti. V Spojených štátoch v roku 2019 vyvrcholí účinok fiškálnych stimulov na hospodársky rast a Federálny výbor pre operácie na voľnom trhu pravdepodobne začne s postupnou normalizáciou svojej politiky, hoci miernejším tempom. Po druhé, v Číne sa očakáva pokračovanie riadeného prechodu na nižšiu trajektóriu rastu s menšou mierou závislosti od investícií a vývozu. V neposlednom rade sa očakáva oživenie rastu vo viacerých rozvíjajúcich sa trhových ekonomikách, ktoré prechádzajú, resp. nedávno prechádzali hlbokou recesiou. Týka sa to okrem iných predovšetkým Argentíny, Brazílie a Turecka. Projekcie v tomto smere predpokladajú, že minuloročné zintenzívnenie obchodného napätia medzi Spojenými štátmi a Čínou vplýva predovšetkým na hospodársku aktivitu v týchto dvoch krajinách. Celkovo sa tempo globálnej expanzie ustáli na predkrízových úrovniach a bude v súlade s potenciálnym globálnym rastom. Globálny rast (bez eurozóny) sa má tento rok podľa projekcií spomaliť na 3,5 % (z 3,7 % v roku 2018) a v rokoch 2020 až 2021 sa má mierne zrýchliť na 3,6 %. V porovnaní s projekciami z decembra 2018 zostávajú projekcie globálneho rastu celkovo bez zmeny.

Medzinárodné prostredie

(ročná percentuálna zmena)

1) Vážený priemer dovozov.

2) Vážený priemer dovozov obchodných partnerov eurozóny.

Očakáva sa, že na svetový obchod bude tento rok vplývať spomaľovanie svetovej priemyselnej aktivity, zvýšené obchodné napätie a slabší ázijský technologický cyklus, čo znamená výraznejšie spomalenie svetového obchodu než aktivity. Čo sa týka ďalšieho vývoja, projekcie svetového obchodu vychádzajú z predpokladu, že svetový dovoz bude rásť zhruba paralelne s hospodárskou aktivitou. Zahraničný dopyt po produkcii eurozóny, ktorý sa v roku 2018 zvýšil o 4 %, sa má podľa očakávaní výrazne spomaliť a v roku 2019 klesnúť na 2,2 %. V rokoch 2020 a 2021 sa má znova zvýšiť na 3,3 % a 3,4 %. V porovnaní s projekciami z decembra 2018 bol zahraničný dopyt po produkcii eurozóny upravený nadol, a to výrazne na rok 2019 a v menšej miere na rok 2020, predovšetkým vzhľadom na slabé výsledky z konca roka 2018 a projektovaný slabší dopyt Číny, zvyšných rozvíjajúcich sa ázijských ekonomík a európskych ekonomík mimo eurozóny po dovoze.

Vývoz z eurozóny by mal v najbližšom období rásť mierne rýchlejšie ako zahraničný dopyt a následne rásť paralelne. Podľa odhadov sa vývoz z eurozóny, ktorý v prvom štvrťroku 2018 zaznamenal pokles, v druhom a treťom štvrťroku postupne zotavil a v poslednom štvrťroku predstihol zahraničný dopyt. Výsledný rast trhových podielov v poslednom štvrťroku čiastočne odráža faktory špecifické pre jednotlivé krajiny. Vzhľadom na ich odznievanie a pretrvávajúci pomerne nevýrazný zahraničný dopyt v roku 2019 sa očakáva, že rast vývozu z eurozóny bude v krátkodobom horizonte naďalej tlmený, hoci jeho rast bude v roku 2019 stále mierne predstihovať zahraničný dopyt, z čoho vyplýva mierny rast trhových podielov. Pomerne silný vývoz z eurozóny v porovnaní so zahraničným dopytom v krátkodobom horizonte je odrazom zlepšujúcej sa cenovej konkurencieschopnosti krajín eurozóny znásobenej pokračujúcou normalizáciou vývozu automobilov. V strednodobom horizonte má rast vývozu z eurozóny podľa očakávaní zodpovedať vývoju zahraničného dopytu (box 2). Tempo rastu dovozu do eurozóny sa v poslednom štvrťroku podľa odhadov spomalilo pod úroveň tempa rastu vývozu, z čoho vyplýva kladný príspevok čistého obchodu k rastu reálneho HDP. V neskoršom období má dovoz do eurozóny rásť zhruba v súlade s celkovým dopytom (domáci dopyt plus vývoz). Keďže dovoz má podľa projekcií rásť o niečo rýchlejšie ako vývoz, príspevok čistého obchodu k hospodárskemu rastu má byť v roku 2019 mierne záporný a počas zvyšku sledovaného obdobia má byť celkovo neutrálny.

Rast zamestnanosti sa má podľa projekcií vzhľadom na oslabovanie hospodárskej aktivity a čoraz akútnejší nedostatok pracovných síl v niektorých krajinách spomaľovať. Z výsledkov prieskumov budúceho vývoja vyplýva nevýrazný rast zamestnanosti v najbližšom období. Očakáva sa, že rast zamestnanosti bude v najbližšom období tlmený, najmä v dôsledku prudkého spomalenia rastu hospodárskej aktivity. V strednodobom horizonte bude rast zamestnanosti pravdepodobne naďalej slabý, keďže v niektorých krajinách ho bude podľa očakávaní brzdiť nedostatok pracovných síl a vzhľadom na spomalenie hospodárskej aktivity má zároveň dôjsť k oslabeniu dopytu po pracovnej sile.

Expanzia pracovných síl sa má počas sledovaného obdobia zmierniť. Vzhľadom na projektovanú čistú kladnú imigráciu pracovných síl, očakávanú integráciu utečencov a pokračujúce zvyšovanie miery účasti na pracovnom trhu sa očakáva ďalšia expanzia pracovných síl. Podľa projekcií však majú tieto faktory počas sledovaného obdobia slabnúť, pričom sa zároveň očakáva prehĺbenie nepriaznivého vplyvu starnutia obyvateľstva na rast pracovných síl, keďže počet starších ľudí odchádzajúcich z trhu práce prevyšuje počet mladších ľudí, ktorí naň vstupujú.

V roku 2021 sa očakáva pokles miery nezamestnanosti na 7,5 %. Miera nezamestnanosti v poslednom štvrťroku 2018 predstavovala 7,9 %, čo je najnižšia úroveň zaznamenaná od tretieho štvrťroka 2008. Do konca sledovaného obdobia by sa mal počet nezamestnaných znížiť o približne 0,9 milióna na 12,9 milióna osôb, čo je stále mierne nad úrovňou predkrízového minima. Miera nezamestnanosti by pritom mala počas sledovaného obdobia klesnúť v takmer všetkých krajinách eurozóny, hoci v jej úrovni sú medzi jednotlivými krajinami naďalej značné rozdiely.

Produktivita práce by sa mala počas sledovaného obdobia zotaviť. Po výraznom raste v roku 2017 produktivita práce na zamestnanca v priebehu roka 2018 v medzikvartálnom vyjadrení mierne klesla, a to v dôsledku nečakaného oslabenia hospodárskej aktivity a určitého hromadenia pracovných síl v reakcii na ich nedostatok. V neskoršej časti roka 2019 sa vzhľadom na oživenie rastu hospodárskej aktivity očakáva mierne zrýchlenie rastu produktivity (v medzikvartálnom vyjadrení). Neskôr sa má produktivita práce zvyšovať tempom, ktoré sa približuje predkrízovému priemeru 1,0 %[4], k čomu má prispievať rast počtu odpracovaných hodín na osobu a určité zvyšovanie celkovej produktivity výrobných faktorov.

V porovnaní s projekciami z decembra 2018 bol rast reálneho HDP upravený nadol, a to výrazne na rok 2019 a mierne na rok 2020. Podstatné zníženie projekcie rastu reálneho HDP na rok 2019 je odrazom slabších výsledkov za posledný štvrťrok 2018 a menej priaznivého výhľadu vývoja v krátkodobom horizonte v dôsledku trvalejších negatívnych účinkov špecifických faktorov v niektorých krajinách eurozóny a zvýšenej globálnej politickej neistoty. Strednodobá projekcia rastu reálneho HDP zostáva zhruba nezmenená a odráža predpoklad, že postupné odznievanie nepriaznivých globálnych a domácich vplyvov uvoľní cestu ďalšej hospodárskej expanzii.

2 Ceny a náklady

Inflácia meraná HICP má až do posledného štvrťroka 2019 podľa očakávaní ďalej klesať. Počas zvyšku sledovaného obdobia sa má zvyšovať, a to až na úroveň 1,6 % v roku 2021 (graf 2). Za poklesom celkovej inflácie v roku 2019 stojí najmä výrazné zníženie inflácie energetickej zložky HICP v dôsledku nedávneho prudkého poklesu cien ropy a záporných bázických efektov súvisiacich s ich predchádzajúcim rastom v roku 2018. V rokoch 2020 a 2021 má inflácia energetickej zložky HICP rásť miernym tempom v súlade s pomerne nízkym sklonom krivky ropných futures. Predpokladá sa, že inflácia potravinovej zložky HICP sa bude počas sledovaného obdobia pohybovať v blízkosti úrovne 1,9 %. Inflácia HICP bez energií a potravín sa bude postupne zvyšovať a v roku 2021 dosiahne 1,6 %. Očakáva sa, k jej rastu bude prispievať síce miernejšie, no naďalej prebiehajúce hospodárske oživenie. Rastúci nedostatok pracovných síl bude navyše podporovať rast miezd, čo povedie k vyšším domácim nákladovým tlakom. Infláciu HICP bez energií a potravín podporia aj rastúce ceny neenergetických komodít a rastúce globálne ceny.

Graf 2

HICP eurozóny

(medziročná percentuálna zmena)

Poznámka: Uvedené intervaly okolo stredových hodnôt projekcií vychádzajú z rozdielov medzi skutočnými hodnotami a projektovanými hodnotami z minulých projekcií za obdobie niekoľkých rokov. Šírka intervalov je dvojnásobkom priemernej absolútnej hodnoty spomenutých rozdielov. Postup výpočtu intervalov vrátane úprav v dôsledku mimoriadnych udalostí je bližšie opísaný v dokumente ECB New procedure for constructing Eurosystem and ECB staff projection ranges z decembra 2009, ktorý je k dispozícii na internetovej stránke ECB: http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Očakáva sa, že mzdový rast sa v sledovanom období mierne zrýchli, a to v dôsledku rastúceho nedostatku pracovných síl a skončenia platnosti opatrení, ktoré mzdový rast v niektorých krajinách v posledných rokoch brzdia. Podľa projekcií sa má rast kompenzácií na zamestnanca zrýchliť z 2,2 % v roku 2018 na 2,6 % v roku 2021. Rast jednotkových nákladov sa má zároveň počas sledovaného obdobia vzhľadom na očakávané zvýšenie produktivity mierne spomaliť. Hlavnou príčinou zrýchlenia mzdového rastu je očakávané ďalšie zlepšovanie podmienok na trhu práce v eurozóne počas sledovaného obdobia spolu s rastúcim nedostatkom pracovných síl v niektorých častiach eurozóny. Možno očakávať, že k zrýchleniu mzdového rastu v krajinách eurozóny, v ktorých systém tvorby miezd zahŕňa retrospektívne prvky, prispeje popri cyklickej dynamike aj nedávny podstatný nárast celkovej inflácie. V prostredí pokračujúceho hospodárskeho oživenia by zároveň mali postupne zanikať účinky s krízou súvisiacich faktorov tlmiacich mzdový vývoj, napríklad potreba obmedzovania mzdového rastu v záujme znovuzískania cenovej konkurencieschopnosti v niektorých krajinách, ako aj odkladanie mzdových úprav vzhľadom na nepružnosť nominálnych miezd smerom nadol počas krízy. Niektoré krajiny zároveň prijali opatrenia na zvýšenie minimálnej mzdy, ktoré sa môžu premietnuť do distribúcie miezd.

Ziskové marže sa majú počas horizontu projekcií vyvíjať priaznivejšie než v roku 2018. Ziskové marže sú v posledných štvrťrokoch obmedzené v dôsledku výrazného rastu jednotkových nákladov práce, ktorý je odrazom oslabovania hospodárskej aktivity a následného spomaľovania rastu produktivity. Na vývoj ziskových marží malo nepriaznivý vplyv aj zhoršenie obchodných podmienok súvisiace s rastom cien ropy v minulosti. Tieto faktory by sa mali v nasledujúcich štvrťrokoch vzhľadom na zrýchlenie tempa hospodárskej aktivity a produktivity oslabiť, zatiaľ čo nedávny pokles cien ropy by mal viesť k zlepšeniu obchodných podmienok.

Vonkajšie cenové tlaky sa majú v roku 2019 oslabiť a počas zvyšku sledovaného obdobia majú mierne rásť. V porovnaní s rokom 2018 má ročná miera rastu deflátora dovozu v roku 2019 podľa očakávaní klesnúť a následne postupne rásť. Tento vývoj výrazne ovplyvňujú pohyby cien ropy, ktoré v roku 2018 spôsobili rast dovozných cien a v roku 2019 zasa majú ich rast tlmiť. Zároveň sa očakáva rast cien neropných komodít a základných globálnych cenových tlakov, ktorý bude prispievať k postupnému zvyšovaniu dovozných cien.

V porovnaní s projekciami z decembra 2018 bola projekcia vývoja inflácie HICP na celé sledované obdobie znížená. Zníženie projekcie inflácie HICP je predovšetkým odrazom predpokladu výrazne nižších cien ropy (najmä v rokoch 2019 a 2020) a slabšieho vývoja inflácie HICP bez energií a potravín. Zníženie projekcie inflácie HICP bez energií a potravín odráža vplyv nižších cien ropy prostredníctvom nepriamych účinkov, slabších aktuálnych údajov, miernejšieho výhľadu vývoja hospodárskej aktivity a do určitej miery prehodnoteného vplyvu miezd na ceny.

3 Výhľad rozpočtového vývoja

Rozpočtová pozícia eurozóny bola v roku 2018 podľa hodnotení celkovo neutrálna a od roku 2019 by mala byť mierne expanzívna. Fiškálna pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda očisteného od vládnej podpory finančnému sektoru. V roku 2019 sú hlavným faktorom uvoľnenejšej fiškálnej pozície zníženia priamych daní a odvodov sociálneho zabezpečenia, ako aj vyššie výdavky verejnej správy v niektorých krajinách. Podľa projekcií by sa mala byť fiškálna pozícia v roku 2020 ďalej uvoľňovať. Hlavnými faktormi tohto vývoja sú ďalšie znižovanie priamych daní a odvodov sociálneho zabezpečenia, ako aj naďalej pomerne výrazný rast výdavkov a vyššie transfery. Na rok 2021 predpokladá základná projekcia určité uvoľňovanie, ktoré súvisí najmä s rastom výdavkov v niektorých krajinách.

Rozpočtové saldo eurozóny sa má v roku 2019 zhoršiť a po zvyšok sledovaného obdobia zostať celkovo nezmenené, aj keď pomer zadlženosti má aj naďalej klesať. Prehlbovanie deficitu verejnej správy je zapríčinené zhoršením cyklicky upraveného primárneho salda. Tento vplyv je čiastočne neutralizovaný miernym poklesom úrokových výdavkov vďaka výmene drahých starších dlhových nástrojov za nové s nižšími úrokovými sadzbami. Klesajúci trend pomeru dlhu verejnej správy k HDP podporujú aj kladné primárne saldá a priaznivý diferenciál rastu a úrokovej miery.

Výhľad deficitu eurozóny sa v porovnaní s projekciami z decembra 2018 výrazne zhoršil, a to predovšetkým na obdobie rokov 2020 a 2021. Vyšší rozpočtový deficit je dôsledkom menej priaznivého primárneho salda a nižšej cyklickej zložky v dôsledku slabších makroekonomických vyhliadok. Pomer dlhu k HDP by mal zaznamenať nárast, a to najmä v dôsledku rastúceho diferenciálu rastu a úrokovej miery v roku 2019, ktorý je výsledkom revízie rastu HDP smerom nadol a nižších hodnôt primárneho salda.

Box 3

Analýza citlivosti

Projekcie sa do značnej miery opierajú o technické predpoklady týkajúce sa vývoja určitých kľúčových premenných. Keďže niektoré z týchto premenných môžu projekcie pre eurozónu výrazne ovplyvniť, hodnotenie citlivosti projekcií na alternatívny vývoj týchto základných predpokladov môže pomôcť pri analýze rizík spojených s projekciami. Tento box sa bližšie zameriava na neistotu spojenú s niektorými kľúčovými predpokladmi a citlivosť projekcií na tieto premenné.

1) Alternatívny vývoj ceny ropy

Cieľom analýzy citlivosti je posúdiť následky rôznych alternatív vývoja cien ropy. Technické predpoklady vývoja cien ropy v rámci základnej projekcie, vychádzajúce z trhov s ropnými futures, predpovedajú pomerne konštantný profil cien ropy, pričom cena ropy Brent by mala v roku 2021 predstavovať 60,6 USD za barel. Analyzujú sa dve alternatívy vývoja. Prvá alternatíva vychádza zo spodného 25. percentilu rozdelenia na základe hustôt odvodených z cien ropných opcií z 12. februára 2019. Z tohto vývoja vyplýva postupný pokles ceny ropy až na úroveň 46,0 USD za barel v roku 2021, čo je 24,1 % pod úrovňou základnej projekcie na daný rok. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov ECB vyplýva mierne kladný vplyv na rast reálneho HDP (približne 0,1 percentuálneho bodu v rokoch 2020 a 2021), zatiaľ čo inflácia HICP by bola nižšia o 0,2 percentuálneho bodu v roku 2019, o 0,5 percentuálneho bodu v roku 2020 a o 0,3 percentuálneho bodu v roku 2021. Druhá alternatíva vývoja vychádza z horného 25. percentilu toho istého rozdelenia a vyplýva z nej zvýšenie ceny ropy na 77,8 USD za barel v roku 2021, čo je 28,3 % nad úrovňou základnej projekcie na daný rok. Táto alternatíva by znamenala rýchlejší rast inflácie HICP, ktorá by bola o 0,4 percentuálneho bodu vyššia v roku 2019, o 0,5 percentuálneho bodu vyššia v roku 2020 a o 0,2 percentuálneho bodu vyššia v roku 2021, zatiaľ čo rast reálneho HDP by bol o niečo nižší (pokles o 0,1 percentuálneho bodu vo všetkých rokoch sledovaného obdobia).

2) Alternatívny vývoj výmenného kurzu

Táto analýza citlivosti posudzuje vplyv zhodnocovania výmenného kurzu eura. Tento scenár vývoja zodpovedá rozdeleniu rizikovo neutrálnych hustôt odvodených z cien opcií na výmenný kurz USD/EUR z 12. februára 2019, ktoré je výrazne naklonené smerom k zhodnocovaniu eura. Zo 75. percentilu tohto rozdelenia vyplýva zhodnotenie eura voči americkému doláru na úroveň 1,31 USD/EUR v roku 2021, čo je 15 % nad úrovňou základnej projekcie na uvedený rok. Zodpovedajúci predpoklad týkajúci sa nominálneho efektívneho výmenného kurzu eura odráža historické zákonitosti, podľa ktorých zmeny výmenného kurzu USD/EUR zodpovedajú zmenám vo vývoji efektívneho výmenného kurzu s elasticitou tesne nad 50 %. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov Eurosystému vyplýva nižší rast reálneho HDP (o 0,1 percentuálneho bodu v roku 2019, o 0,6 percentuálneho bodu v roku 2020 a o 0,3 percentuálneho bodu v roku 2021). Inflácia HICP by bola v roku 2019 nižšia o 0,1 percentuálneho bodu, v roku 2020 nižšia o 0,6 percentuálneho bodu a v roku 2021 nižšia o 0,4 percentuálneho bodu.

Box 4

Prognózy iných inštitúcií

Pre eurozónu je k dispozícii viacero prognóz medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov ECB/Eurosystému. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtového, finančného a zahraničného vývoja vrátane cien ropy a ostatných komodít používajú odlišné (čiastočne nešpecifikované) metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní (nasledujúca tabuľka).

Ako vyplýva z tabuľky, aktuálne dostupné projekcie iných inštitúcií týkajúce sa rastu reálneho HDP a inflácie HICP sa pohybujú v rámci intervalov projekcií odborníkov ECB (v tabuľke uvedených v hranatých zátvorkách).

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročná percentuálna zmena)

Zdroj: OECD Interim Economic Outlook, marec 2019; MJEconomics za Euro Zone Barometer, prieskumy na roky 2018, 2019, 2020 z februára 2019 a prieskum na rok 2021 z januára 2019; Consensus Economics Forecasts, prieskumy na roky 2018, 2019, 2020 z februára 2019 a prieskum Trends in productivity and wages for 2021 z februára 2019 (HDP) a prieskum na rok 2021 z januára 2019 (HICP); European Commission Economic Forecast, (Interim) European Economic Forecast, zima 2019; Survey of Professional Forecasters ECB za prvý štvrťrok 2019; IMF World Economic Outlook v aktualizovanej verzii z januára 2019.

Poznámky: V makroekonomických projekciách odborníkov Eurosystému a ECB a v prognózach OECD sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy nešpecifikujú, či rozdiely v počte pracovných dní zohľadňujú.

© Európska centrálna banka 2019

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internetová stránka www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov nájdete v glosári ECB (k dispozícii len v angličtine).

HTML ISSN 2529-4598, QB-CE-19-001-SK-Q

- Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol 12. február 2019 (box 1). Dňom uzávierky ostatných údajov použitých v týchto projekciách bol 21. február 2019.

Toto vydanie makroekonomických projekcií sa vzťahuje na obdobie rokov 2018 až 2021. Projekcie na takéto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013.

Na stránke http://www.ecb.europa.eu/pub/projections/html/index.en.html sa nachádza odkaz na údaje, z ktorých vychádzajú vybrané tabuľky a grafy. - Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

- Predpoklady týkajúce sa cien ropy a potravinových komodít vychádzajú z cien futures do konca sledovaného obdobia. V prípade ostatných neenergetických nepoľnohospodárskych komodít sa predpokladá, že ich ceny budú do prvého štvrťroka 2020 vychádzať z cien futures a neskôr sa budú vyvíjať podľa svetovej hospodárskej aktivity.

- Priemer od roku 1999 do roku 2007.

-

7 March 2019