Proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului, iunie 2023

1 Prezentare generală

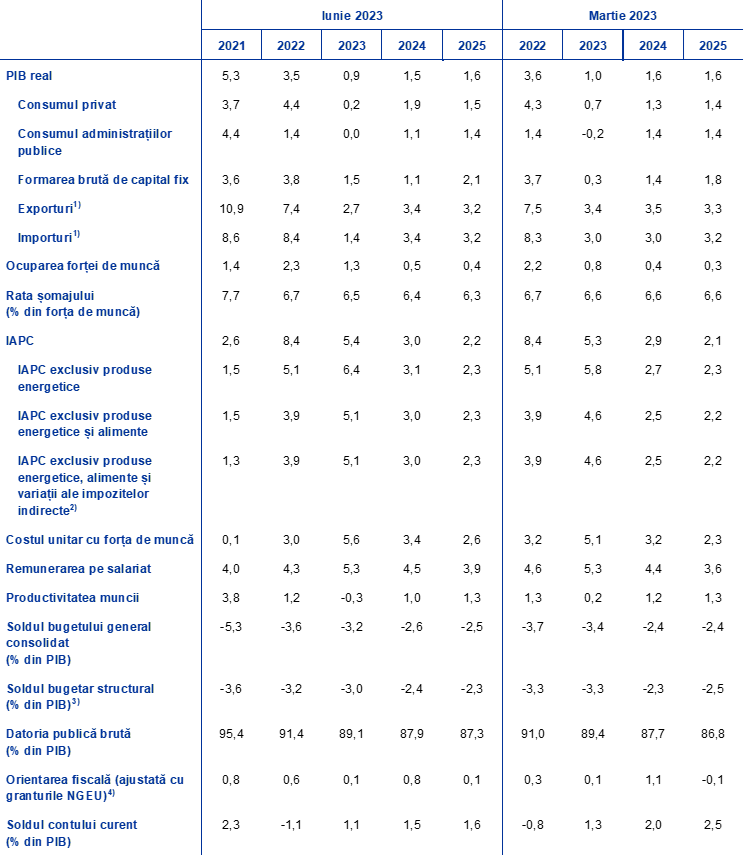

Activitatea economică în zona euro s-a redus ușor la începutul anului, dar s-a menținut relativ rezilientă la șocurile negative considerabile la nivelul ofertei care au afectat economia. Potrivit anticipațiilor, aceasta din urmă își va relua creșterea în trimestrele următoare, pe fondul moderării prețurilor produselor energetice, al consolidării cererii externe și al soluționării blocajelor la nivelul ofertei, care permite firmelor să continue să își diminueze portofoliile semnificative de comenzi restante, precum și al disipării în continuare a incertitudinilor, inclusiv a celor legate de tensiunile recente din sectorul bancar. În plus, se previzionează o ameliorare a veniturilor reale, sprijinită de o piață robustă a forței de muncă, șomajul atingând noi niveluri minime istorice. Deși înăsprirea politicii monetare a BCE se va resimți tot mai mult la nivelul economiei reale, se anticipează că efectele inhibitoare generate de înăsprirea condițiilor de creditare vor fi limitate. Alături de retragerea treptată a sprijinului fiscal, aceasta va afecta creșterea economică pe termen mediu. Pe ansamblu, se anticipează o încetinire a ritmului mediu anual de creștere a PIB real la 0,9% în 2023 (de la 3,5% în 2022), urmată de o revigorare la 1,5% în 2024 și 1,6% în 2025.[1] Comparativ cu proiecțiile experților BCE din luna martie 2023, perspectivele creșterii PIB au fost revizuite în sens descendent cu 0,1 puncte procentuale pentru anii 2023 și 2024, reflectând, în principal, condiții de finanțare mai restrictive. Creșterea PIB în 2025 rămâne nemodificată, în condițiile în care se estimează că aceste efecte vor fi parțial compensate de impactul majorării veniturilor disponibile reale și al reducerii incertitudinilor.

Inflația măsurată prin indicele armonizat al prețurilor de consum (IAPC) se dovedește a fi mai persistentă decât s-a anticipat anterior, în pofida scăderii prețurilor produselor energetice și a atenuării blocajelor la nivelul ofertei. În condițiile în care se așteaptă ca dinamica prețurilor produselor energetice să coboare tot mai adânc în teritoriul negativ pe tot parcursul anului 2023, iar cea a prețurilor alimentelor să consemneze o temperare pronunțată, se previzionează că inflația totală va continua să se reducă, până la circa 3% în ultimul trimestru al anului. Cu toate acestea, conform proiecțiilor, inflația IAPC exclusiv produse energetice și alimente va depăși inflația totală pe termen scurt și se va menține la niveluri superioare acesteia până la începutul anului 2024, deși va urma o traiectorie descendentă graduală începând cu a doua jumătate a acestui an. Pe măsura estompării treptate a efectelor indirecte exercitate de șocurile anterioare ale prețurilor produselor energetice și de alte presiuni inflaționiste din partea costurilor, care se află la baza scăderii anticipate, costurile cu forța de muncă vor deveni principalul factor determinant al inflației IAPC exclusiv produse energetice și alimente. Se anticipează că dinamica salarială se va menține peste dublul mediei sale istorice pentru cea mai mare parte a orizontului de proiecție, ca urmare a măsurilor de compensare a inflației și a condițiilor restrictive de pe piața forței de muncă, precum și a majorărilor salariilor minime. Cu toate acestea, se estimează că marjele de profit, care au înregistrat o creștere semnificativă în 2022, vor acționa, parțial, ca un amortizor împotriva propagării acestor costuri pe termen mediu. În plus, politica monetară ar trebui să frâneze în continuare inflația de bază în anii următori. În ansamblu, se anticipează că inflația totală se va reduce, în medie, de la 8,4% în anul 2022 la 5,4% în 2023, la 3,0% în 2024 și la 2,2% în 2025. Comparativ cu proiecțiile din luna martie 2023, aceasta a fost revizuită în sens ușor ascendent pe parcursul întregului orizont de proiecție. Această evoluție se datorează în principal unei revizuiri semnificative în sens ascendent a inflației IAPC exclusiv produse energetice și alimente, care reflectă revizuiri generate de rezultatele recente peste așteptări privind inflația și de o ușoară majorare a costurilor unitare cu forța de muncă, care anulează complet efectul ipotezelor privind reducerea prețurilor produselor energetice și al condițiilor de finanțare mai restrictive.

Tabel

Proiecții privind creșterea economică și inflația în zona euro

(variații procentuale anuale)

Notă: Cifrele aferente PIB real se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

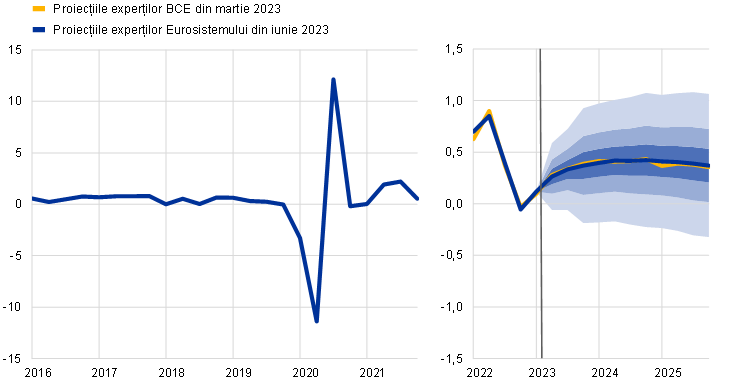

Gradul de incertitudine asociat proiecțiilor experților continuă să fie ridicat, fapt reflectat de intervalele de incertitudine asociate proiecțiilor privind creșterea economică și inflația (Graficele 1 și 4).

2 Economia reală

Activitatea economică în zona euro s-a redus ușor în trimestrul I 2023,[2] consumul înregistrând o scădere, iar exporturile nete având o contribuție pozitivă, pe fondul diminuării importurilor de produse energetice (Graficul 1). Producția industrială a început puternic anul, pe seama volumului ridicat din punct de vedere istoric al comenzilor restante și a atenuării blocajelor la nivelul ofertei, dar a consemnat un declin considerabil în luna martie. Pe fondul efectelor de report negative generate de dinamica lunară în trimestrul IV 2022, indicatorii din sondaje sugerează că serviciile au sprijinit creșterea economică în trimestrul I 2023. La nivelul componentelor de consum final ale PIB, consumul privat s-a redus, reflectând dinamica modestă a veniturilor disponibile reale pe fondul inflației ridicate și înăsprirea condițiilor de finanțare, în pofida creșterii robuste a gradului de ocupare a forței de muncă. În schimb, exporturile nete au avut o contribuție pozitivă la creșterea PIB în trimestrul I, reflectând cu precădere scăderea importurilor ca urmare a contractării cererii interne și a restrângerii consumului de energie.

Graficul 1

Creșterea PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul zilelor lucrătoare)

Notă: Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat (a se vedea nota de subsol 2). Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale oferă o măsură a gradului de incertitudine și sunt, prin definiție, simetrice. Acestea se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme. Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora rezultatul creșterii PIB real se va încadra în intervalele respective. Pentru mai multe informații, a se vedea Caseta 6 din proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2023.

Conform proiecțiilor, dinamica PIB se va accelera începând cu trimestrul II 2023 și se va menține robustă în semestrul II 2023, pe măsură ce impactul blocajelor la nivelul ofertei și al șocurilor energetice se estompează, iar veniturile reale se redresează, în pofida deteriorării perspectivelor industriei prelucrătoare. Pe fondul scăderii inflației și al majorărilor salariale în contextul unei piețe dinamice a forței de muncă, se estimează că veniturile disponibile reale vor consemna un nou avans în al doilea trimestru. Alături de reducerea incertitudinilor și creșterea încrederii, această evoluție creează premisele unei redresări a consumului privat. Contribuția pozitivă a schimburilor comerciale nete în trimestrul I este probabil să se fi diminuat în trimestrul II, pe fondul intensificării dinamicii importurilor în conformitate cu ameliorarea cererii interne. Majoritatea indicatorilor de încredere a consumatorilor și a sectorului corporativ, precum și așteptările referitoare la aceștia sunt în concordanță cu această evaluare. Rezultatele indicelui compozit aferent anchetei în rândul directorilor de achiziții din luna mai sugerează o redresare generată de sectorul serviciilor, industria prelucrătoare situându-se însă în teritoriu contracționist. Activitatea economică va fi, de asemenea, limitată, în 2023, de impactul înăspririi condițiilor de finanțare. Pe ansamblu, se anticipează că PIB real se va majora cu 0,3% atât în trimestrul II, cât și în trimestrul III 2023, în concordanță cu proiecțiile din luna martie 2023.

Pe termen mediu, se proiectează intensificarea în continuare a dinamicii PIB, susținută de noi majorări ale veniturilor reale și de consolidarea cererii externe, deși vor exista influențe nefavorabile generate de înăsprirea condițiilor de finanțare și de orientarea mai restrictivă a politicii fiscale. Creșterea PIB real se va consolida pe tot parcursul anului 2023 și se va stabiliza, în linii mari, în 2024-2025, la ritmuri trimestriale de circa 0,4%. Pe lângă corecția șocurilor la nivelul ofertei și comportamentul preventiv asociat incertitudinilor, creșterea economică se așteaptă să fie, de asemenea, puternic sprijinită de temperarea presiunilor inflaționiste, în contextul unei dinamici robuste a ocupării forței de muncă și a veniturilor din muncă, permițând redresarea în continuare a veniturilor disponibile reale și a consumului. Cu toate acestea, impulsul dat de acești factori favorabili va fi inhibat de înăsprirea condițiilor de finanțare, de aprecierea anterioară a euro și de retragerea progresivă a sprijinului fiscal.

Potrivit proiecțiilor, condițiile de creditare mai restrictive vor limita numai într-o anumită măsură creșterea economică, în timp ce normalizarea politicii monetare se așteaptă să aibă un impact negativ mai pronunțat. Modificările anterioare ale ratelor dobânzilor și anticipațiile pieței la data-limită pentru proiecții (reflectate în ipotezele tehnice ale proiecțiilor, a se vedea Caseta 1) vor avea un impact negativ asupra creșterii PIB, îndeosebi în 2023 și 2024.[3] În plus, potrivit celui mai recent sondaj al BCE privind creditul bancar în zona euro, condițiile de creditare s-au înăsprit semnificativ începând cu luna decembrie 2022. Cu toate acestea, se estimează că impactul va fi compensat parțial de o serie de factori de atenuare, precum situația generală favorabilă a bilanțurilor gospodăriilor populației și ale companiilor, de exemplu ca urmare a economiilor excedentare asociate pandemiei și a profitabilității ridicate.

Comparativ cu proiecțiile din luna martie 2023, creșterea PIB real a fost revizuită în sens descendent cu 0,1 puncte procentuale pentru anii 2023 și 2024, dar rămâne nemodificată pentru anul 2025. Se estimează că înăsprirea condițiilor de creditare va afecta creșterea economică în 2023 într-o măsură relativ mai semnificativă decât s-a anticipat în proiecțiile din luna martie 2023, în timp ce efectele pentru 2024-2025 sunt, în linii mari, nemodificate. Contribuția din partea stocurilor se așteaptă, de asemenea, să fie mai modestă în anul 2023, comparativ cu proiecțiile din luna martie. Dincolo de orizontul pe termen scurt, se consideră că o contribuție mai redusă din partea exporturilor nete, îndeosebi în 2024, va fi compensată de sporirea cererii interne, susținută de o creștere mai robustă a veniturilor disponibile reale și de diminuarea incertitudinilor.

Tabelul 1

Proiecții macroeconomice pentru zona euro

(variații procentuale anuale, în absența altor mențiuni)

Notă: PIB real și componentele sale, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

1) Inclusiv schimburile comerciale din interiorul zonei euro.

2) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor indirecte la nivelul IAPC.

3) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile clasificate ca temporare în definiția Sistemului European al Băncilor Centrale.

4) Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar. Cifrele prezentate sunt, de asemenea, ajustate în funcție de granturile anticipate în cadrul programului „Next Generation EU” (NGEU) în ceea ce privește veniturile. O cifră negativă implică o relaxare a orientării fiscale.

Referitor la componentele PIB real, se previzionează redresarea graduală a consumului real al gospodăriilor populației, pe fondul reducerii incertitudinilor și al ameliorării veniturilor reale și a încrederii. Se anticipează o revigorare a consumului privat începând cu trimestrul II 2023, în concordanță cu scăderea inflației și cu redresarea încrederii, pe fondul unui sprijin fiscal, în linii mari, neutru. Dincolo de orizontul pe termen scurt, pe seama diminuării în continuare a inflației și a ameliorării veniturilor reale, consumul va continua să se redreseze, înregistrând o creștere relativ mai alertă decât cea a veniturilor disponibile reale, în condițiile în care economiile continuă să se normalizeze, deși într-un ritm lent. Dinamica consumului privat a fost revizuită în sens descendent pentru anul 2023, comparativ cu proiecțiile din luna martie, ca urmare a evoluțiilor sub așteptări consemnate la începutul anului 2023. Aceasta a fost revizuită în sens ascendent pentru perioada 2024-2025, reflectând o creștere mai puternică a veniturilor, sprijinită atât de componentele care au legătură cu forța de muncă, cât și de cele neasociate forței de muncă, precum și de o retragere mai limitată a ultimelor măsuri de sprijin fiscal în 2024.

După stagnarea consemnată în 2022, veniturile disponibile reale sunt proiectate să se redreseze, ca urmare a scăderii inflației și a creșterii puternice a câștigurilor salariale, în contextul unei piețe robuste a forței de muncă. Veniturile disponibile reale au consemnat o stagnare în anul 2022 (și s-au redus la începutul acestui an) pe seama inflației ridicate și a contribuției, în ansamblu, negative din partea transferurilor fiscale la veniturile gospodăriilor populației, reflectând retragerea măsurilor de sprijin legate de pandemia de coronavirus (COVID-19). Se anticipează redresarea treptată a acestora pe parcursul anului 2023, în contextul unei inflații în scădere, deși în continuare la un nivel ridicat. Consolidarea dinamicii salariilor și a altor venituri decât cele din muncă și creșterea în continuare a gradului de ocupare a forței de muncă se așteaptă să susțină puterea de cumpărare a gospodăriilor populației, în pofida moderării progresive pe parcursul orizontului de proiecție. Se consideră că transferurile fiscale vor avea o contribuție, în linii mari, neutră la creșterea veniturilor disponibile reale pe parcursul întregului orizont de proiecție. Întrucât se estimează că inflația va continua să scadă și că activitatea economică se va consolida substanțial, menținând robustețea piețelor forței de muncă, se așteaptă ca veniturile disponibile reale să ajungă, în 2024 și 2025, la un nivel net superior celui din perioada prepandemie.

Se anticipează că rata de economisire a gospodăriilor populației se va menține ridicată în 2023 și se va reduce doar ușor ulterior. Rata de economisire a crescut la sfârșitul anului 2022, în mare parte pe seama unor motive preventive legate de nivelurile ridicate de incertitudine. Se previzionează că aceasta se va menține ridicată în 2023, în condițiile în care majorarea ratelor dobânzilor contrabalansează dorința gospodăriilor populației de a-și normaliza comportamentul de economisire după pandemie. Pe fondul diminuării în continuare a incertitudinilor și a presiunilor inflaționiste pe parcursul orizontului de proiecție, rata de economisire a gospodăriilor populației ar trebui să se reducă, menținându-se însă peste nivelul prepandemic. Conform anticipațiilor, stocul de economii excedentare, acumulat, în mare măsură, de gospodăriile mai înstărite ale populației și deținute în active nelichide, nu va impulsiona semnificativ creșterea consumului. Având în vedere majorarea ratelor dobânzilor și înăsprirea condițiilor de creditare, gospodăriile populației vor continua probabil să își reechilibreze în continuare deținerile, orientându-le către active cu randamente mai ridicate.

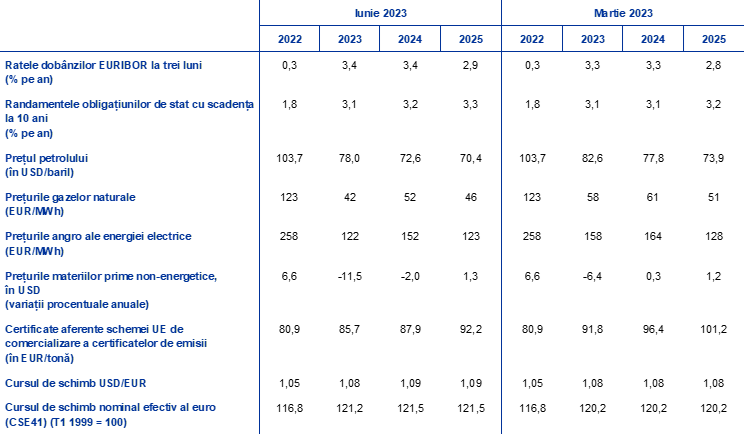

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, prețurile materiilor prime și cursurile de schimb

Comparativ cu proiecțiile din luna martie 2023, ipotezele tehnice includ rate ale dobânzilor ușor mai ridicate, o scădere a prețurilor petrolului, prețuri angro semnificativ mai reduse ale gazelor naturale și ale energiei electrice, precum și o apreciere a euro. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 23 mai 2023. Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures, în timp ce randamentele obligațiunilor de stat cu scadența la 10 ani sunt utilizate pentru aproximarea ratelor dobânzilor pe termen lung.[4] Atât ratele dobânzilor pe termen scurt, cât și cele pe termen lung au crescut ușor de la data-limită pentru proiecțiile din luna martie 2023 și, în raport cu proiecțiile respective, traiectoriile acestora au fost revizuite în sens ascendent cu circa 10 puncte de bază pe seama noilor majorări ale ratelor dobânzilor reprezentative ale BCE.

Tabel

Ipoteze tehnice

Ipotezele tehnice privind prețurile petrolului au fost revizuite în sens descendent, în condițiile în care preocupările legate de cererea globală de petrol au depășit temerile privind oferta insuficientă de petrol.[5] Mai exact, de la proiecțiile din luna martie, variațiile prețurilor petrolului au fost determinate, pe de o parte, de preocupările legate de cererea economică globală în contextul tensiunilor din sectorul bancar al SUA (exercitând presiuni în sensul scăderii) și, pe de altă parte, de creșterea cererii din partea Chinei, în urma redeschiderii economiei acestei țări și a deciziei OPEC+ de a reduce oferta (exercitând presiuni în sensul creșterii). Curba cotațiilor futures ale petrolului s-a deplasat în jos comparativ cu proiecțiile din luna martie 2023 (cu 5,5% pentru 2023, cu 6,7% pentru 2024 și cu 4,8% pentru 2025), panta acesteia rămânând descendentă. Se anticipează că prețul petrolului se va situa la 78,0 USD/baril în 2023 și va scădea la 70,4 USD/baril în 2025.

Prețurile angro ale gazelor naturale și ale energiei electrice au continuat să scadă sub nivelurile anterioare războiului din Ucraina. Stocurile ridicate au contribuit la menținerea prețurilor gazelor naturale la un nivel scăzut, UE fiind în grafic în ceea ce privește atingerea obiectivului de stocare de gaze naturale în proporție de 90% până în luna noiembrie 2023. În ansamblu, curba cotațiilor futures ale gazelor naturale s-a deplasat în jos de la proiecțiile din luna martie (cu 27% pentru 2023, cu 16% pentru 2024 și cu 9% pentru 2025). Se pornește de la ipoteza că prețul gazelor naturale la nivel european se va situa la 42 EUR/MWh în 2023 și va crește la 46 EUR/MWh în 2025. În ceea ce privește certificatele de emisii de dioxid de carbon în cadrul schemei UE de comercializare a certificatelor de emisii, traiectoria estimată pe baza cotațiilor futures a fost revizuită în sens descendent de la proiecțiile din luna martie (cu circa 9%) ca urmare a încetinirii activității industriale, dar și pe seama turbulențelor de pe piețele financiare din martie și a unor factori tehnici.

În ceea ce privește cursurile de schimb bilaterale, se previzionează că acestea vor rămâne nemodificate, pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de zece zile lucrătoare încheiată la data-limită. Această ipoteză presupune un curs de schimb de 1,09 USD/EUR pe parcursul orizontului de proiecție, în creștere cu 0,8% față de cel estimat în proiecțiile din luna martie 2023. Ipoteza privind cursul de schimb efectiv al euro implică o apreciere cu circa 1,1% față de proiecțiile din luna martie.

Conform proiecțiilor, investițiile în obiective rezidențiale se vor reduce substanțial în 2023 și 2024, pe fondul înăspririi condițiilor de finanțare. Investițiile în obiective rezidențiale se vor diminua anul acesta și anul viitor, ca urmare a trenării prelungite a accesului la credite imobiliare (aproximat cu raportul dintre veniturile medii și o plată medie aferentă unui credit ipotecar pentru o locuință obișnuită) și a profitabilității (măsurată cu ajutorul coeficientului q al lui Tobin). Deși evoluează, de regulă, în direcții opuse, determinate de fluctuațiile prețurilor locuințelor, atât accesibilitatea, cât și profitabilitatea s-au contractat în ultimele trimestre, ca urmare a majorării ratelor dobânzilor la creditele ipotecare și, respectiv, a costurilor de construcție, pe fondul dinamicii scăzute a prețurilor locuințelor și al evoluției modeste a veniturilor disponibile. Aceste dinamici, alături de limitările ofertei de credite, vor continua să afecteze semnificativ nivelul investițiilor în obiective rezidențiale. Deși dinamica investițiilor în obiective rezidențiale a devenit temporar pozitivă, potrivit estimărilor, în primul trimestru al anului (ca urmare a reducerii blocajelor la nivelul ofertei și a condițiilor meteorologice favorabile din unele țări), se așteaptă ca declinul prelungit, care a început în trimestrul II 2022, să continue până în 2024. Creșterea investițiilor în obiective rezidențiale ar trebui să revină la un ritm susținut în 2025, accesibilitatea și profitabilitatea redresându-se pe măsură ce atât ratele dobânzilor la creditele ipotecare, cât și costurile de construcție se stabilizează.

Se așteaptă ca investițiile corporative să fie frânate de costurile de finanțare și condițiile de creditare mai restrictive, apoi să consemneze o redresare mai puternică către finele orizontului de proiecție. După o contracție pronunțată în trimestrul IV 2022, se previzionează că dinamica investițiilor corporative se va redresa în 2023. Această evoluție contrastează cu diminuarea persistentă prevăzută în proiecțiile din luna martie. Dacă se exclud investițiile foarte volatile în produse de proprietate intelectuală din Irlanda[6], contracția investițiilor corporative în trimestrul IV 2022 a fost mult mai mică și se estimează că această scădere a fost inversată în totalitate în trimestrul I 2023. În ansamblu, se așteaptă ca investițiile corporative să înregistreze o creștere pozitivă, dar într-un ritm modest în 2023 și 2024, în condițiile în care efectele asociate ofertei de credite devin tot mai constrângătoare, costurile salariale se majorează și măsurile de sprijin fiscal sunt retrase. În anul 2025, investițiile – în special cele legate de tranziția ecologică și digitalizare și cele impulsionate de programul „Next Generation EU” (NGEU) – se vor accelera din nou, reflectând parțial creșterea cererii interne și externe, precum și dinamica profiturilor.

Caseta 2

Contextul internațional

Economia mondială a început anul pe o poziție mai solidă și se anticipează că va înregistra o creștere moderată pe parcursul orizontului de proiecție, cu o relativă intensificare în 2025. Creșterea PIB mondial (exceptând zona euro) a înregistrat rezultate peste așteptări în trimestrul I 2023, cu o creștere superioară celei anticipate atât în China, legată de o redresare mai timpurie și mai puternică decât s-a estimat după eliminarea restricțiilor asociate pandemiei, cât și în Statele Unite, în contextul unei piețe reziliente a forței de muncă. Repercusiunile problemelor din sectorul bancar american de la începutul lunii martie au condus la o perioadă scurtă de tensiuni acute pe piețele financiare internaționale. Totuși, între timp, majoritatea categoriilor de active și-au recuperat pierderile, în pofida incertitudinilor persistente. Conform proiecțiilor, economia mondială (exceptând zona euro) va înregistra o creștere de 3,1% anul acesta și anul viitor. Se estimează o creștere economică de 3,3% în 2025. Perspectivele creșterii economice sunt, în linii mari, nemodificate față de proiecțiile din luna martie 2023.

În pofida unui ritm pozitiv al activității economice, schimburile comerciale internaționale se mențin modeste, având în vedere că structura cererii globale se bazează mai puțin pe schimburile comerciale, dar, pe termen mediu, ar trebui să evolueze, într-o măsură mai mare, în concordanță cu creșterea PIB real. Intensitatea actuală redusă a schimburilor comerciale asociate creșterii economice reflectă interacțiunea mai multor factori, cum ar fi reorientarea postpandemică a tiparelor de consum către servicii și renunțarea la bunuri, precum și o scădere a investițiilor ca urmare a ratelor mai ridicate ale dobânzilor. Prin urmare, schimburile comerciale internaționale sunt proiectate să se intensifice cu 1,3% în 2023, un ritm foarte modest comparativ cu media sa pe termen lung, precum și cu dinamica globală. Întrucât se estimează că structura tiparelor de consum din economiile dezvoltate se va normaliza treptat pe parcursul orizontului de proiecție, odată cu redresarea investițiilor, schimburile comerciale internaționale ar trebui să se intensifice numai în ritmuri ușor superioare celor ale creșterii economice la nivel mondial în 2024 și 2025. Se consideră că cererea externă adresată zonei euro va urma o traiectorie similară, crescând cu 0,5% anul acesta și accelerându-se la 3,1% în 2024 și 2025. Proiecțiile privind schimburile comerciale internaționale și cererea externă adresată zonei euro au fost revizuite în sens descendent pentru acest an, în mare măsură pe seama unor efecte de report negative considerabile generate de rezultatele sub așteptări ale schimburilor comerciale la începutul anului, și se mențin, în linii mari, nemodificate ulterior.

Tabel

Contextul internațional

(variații procentuale anuale)

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

3) Calculate ca medie ponderată a deflatorilor exporturilor partenerilor comerciali ai zonei euro.

Presiunile asupra prețurilor în economia mondială se mențin ridicate, în timp ce prețurile de export ale partenerilor comerciali ai zonei euro ar trebui să crească în ritmuri modeste pe parcursul orizontului de proiecție. Inflația totală măsurată prin prețurile de consum la nivel mondial a atins valoarea maximă de 8,3% în trimestrul III 2022. Ulterior, aceasta s-a redus, în contextul disipării perturbărilor la nivelul ofertei, al reducerii costurilor de transport, al scăderii prețurilor produselor energetice și al diminuării cererii ca urmare a înăspririi sincronizate a politicii monetare pe plan internațional. Cu toate acestea, reziliența piețelor forței de muncă și dinamica robustă a câștigurilor salariale, îndeosebi în principalele economii dezvoltate, sugerează menținerea unor presiuni inflaționiste semnificative la nivelul inflației de bază, iar procesul de dezinflație va fi probabil gradual. Creșterea prețurilor de export ale concurenților din zona euro (exprimate în monede naționale) s-a redus rapid de la nivelul maxim atins în trimestrul II 2022, pe seama efectelor de bază negative asociate prețurilor materiilor prime, și se estimează că acest trend se va menține pe termen scurt, reflectând evoluțiile ipotezelor tehnice. Se așteaptă ca prețurile concurenților să crească în ritmuri mai apropiate de mediile istorice pentru restul orizontului de proiecție, în condițiile disipării anticipate a presiunilor puternice interne și externe din partea costurilor.

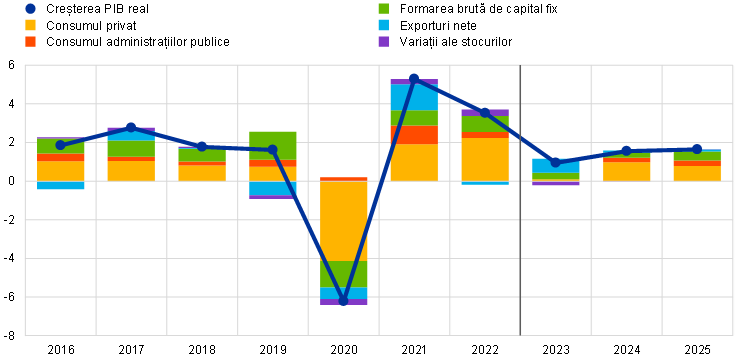

Se estimează o redresare a dinamicii exporturilor zonei euro, sprijinită de îmbunătățirea cererii externe, pe fondul estompării impactului blocajelor la nivelul ofertei. După scăderile înregistrate în ultimele două trimestre, se previzionează o creștere a exporturilor reale ale zonei euro, în concordanță cu ameliorarea blocajelor la nivelul ofertei și cu cererea sporită de servicii de călătorii în zona euro. Se anticipează că acești factori vor compensa deteriorarea recentă a competitivității prin preț în zona euro. Cu toate acestea, competitivitatea prin preț este încă semnificativ superioară celei din perioada prepandemică. Prin urmare, se estimează că, în general, exportatorii din zona euro vor continua să își majoreze cotele de piață ale exporturilor. În același timp, conform proiecțiilor, dinamica importurilor zonei euro va fi modestă pe termen scurt, pe fondul importurilor scăzute de produse energetice și al cererii interne reduse, dar urmează să se revigoreze pe termen mediu, odată cu redresarea cererii interne. Pe ansamblu, combinația dintre diminuarea importurilor și creșterea exporturilor implică o contribuție pozitivă a schimburilor comerciale nete la creșterea PIB în 2023 (Graficul 2). Scăderea prețurilor produselor energetice a condus la o îmbunătățire a raportului de schimb al zonei euro pe termen scurt, anticipându-se în continuare creșteri modeste pe parcursul orizontului de proiecție. Se așteaptă ca ameliorarea raportului de schimb să contribuie la o creștere a contului curent al zonei euro, care este proiectat să se redreseze în 2023 și să se îmbunătățească ușor în continuare în 2024 și 2025.

Graficul 2

PIB real al zonei euro – repartizare pe componentele principale de cheltuieli

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului de proiecție.

Conform proiecțiilor, piața forței de muncă va rămâne robustă și tensionată pe parcursul orizontului de proiecție (Graficul 3). Ocuparea forței de muncă a înregistrat o creștere puternică în trimestrul I 2023, majorându-se cu 0,6% față de trimestrul anterior, în pofida unui ușor declin al PIB real. Avansul s-a datorat, în primul rând, unei sporiri considerabile a forței de muncă. Se previzionează că ocuparea forței de muncă se va intensifica cu 1,3% în 2023, dar într-un ritm mai lent până la finele orizontului de proiecție, ajungând la 0,4% până în 2025. Rata șomajului este proiectată să se reducă în continuare de la nivelul minim istoric consemnat, situându-se la 6,3% în 2025. Se estimează că numărul mediu de ore lucrate pe persoană ocupată va continua să crească pe parcursul orizontului de proiecție, spre deosebire de trendul descendent din anii prepandemici, dar se consideră că, în trimestrul IV 2025, acesta se va menține sub nivelul din perioada precriză. Potrivit proiecțiilor, creșterea productivității, care s-a redus accentuat în ultimele trimestre și a scăzut cu 0,6% în trimestrul I 2023, va atinge un nivel minim în acest an, urmând să se redreseze la niveluri superioare mediei sale istorice în 2024 și 2025.

Graficul 3

Piața forței de muncă în zona euro

(% din forța de muncă (scala din stânga), variații procentuale anuale (scala din dreapta))

Notă: Linia verticală indică începutul orizontului de proiecție.

3 Perspectivele fiscale

Măsurile discreționare de politică fiscală au consemnat modificări relativ limitate la nivelul zonei euro după proiecțiile din luna martie 2023. Pentru 2023, revizuirile ipotezelor fiscale se referă îndeosebi la reducerea măsurilor de sprijin fiscal, adoptate ca răspuns la criza energetică și la inflația ridicată, la circa 1,6% din PIB, față de 1,8% din PIB în proiecțiile din luna martie. Cu toate acestea, revizuirea relativ limitată la nivelul zonei euro este rezultatul eterogenității între țări. Pe de o parte, scăderea în continuare a prețurilor angro ale produselor energetice implică costuri fiscale mai mici în cazul anumitor măsuri, mai ales în ceea ce privește plafonarea prețurilor la gaze naturale și energie electrică aplicată în mai multe țări. Pe de altă parte, o mare parte din sprijinul fiscal – în special veniturile directe sau reducerile cotei TVA – nu depinde în mod direct de prețurile produselor energetice. Totodată, în cazul mai multor țări, sprijinul bugetar a fost revizuit în sens ușor ascendent față de proiecțiile din luna martie, ca urmare a prelungirii măsurilor și în anul 2023 sau a estimărilor actualizate în contextul programelor de stabilitate pentru 2023 elaborate de autoritățile guvernamentale din zona euro. Spre deosebire de anul 2023, revizuirile măsurilor discreționare pentru 2024 presupun o politică fiscală mai puțin restrictivă, comparativ cu proiecțiile din luna martie. În afară de inversarea impactului măsurilor legate de scumpirea produselor energetice, revizuirile sunt determinate de creșterea investițiilor publice, reflectând parțial o relativă concentrare către sfârșitul perioadei a eforturilor vizând proiectele finanțate prin NGEU, precum și de o ușoară majorare a cheltuielilor cu pensiile, de noi reduceri ale impozitelor directe și ale contribuțiilor la asigurările sociale și de dinamizarea salariilor din sectorul public în mai multe țări. Orientarea politicii fiscale în zona euro, ajustată cu granturile NGEU, va fi, conform proiecțiilor, în linii mari, echilibrată în 2023, se va înăspri considerabil în 2024 – în condițiile în care se estimează că aproximativ 70% din măsurile pentru compensarea nivelului ridicat al prețurilor produselor energetice și al inflației din 2023 vor fi retrase – și va fi, în general, echilibrată în 2025 Cu toate acestea, proiecția de bază din luna iunie 2023 prevede în continuare un sprijin bugetar substanțial, comparativ cu anul 2019, înainte de pandemie.

Perspectivele fiscale pentru zona euro se vor îmbunătăți pe parcursul orizontului de proiecție. După scăderea semnificativă din 2022, se anticipează că deficitul bugetar al zonei euro va continua să se reducă într-un ritm mai lent în perioada 2023-2024 și doar marginal în 2025 (până la 2,5% din PIB). Contracția soldului bugetar la finalul orizontului de proiecție comparativ cu 2022 se explică prin ameliorarea soldului primar ajustat ciclic și, în mai mică măsură, printr-o componentă fiscală ciclică mai favorabilă, în timp ce ponderea plăților de dobânzi în PIB crește treptat pe parcursul orizontului de proiecție. Conform proiecțiilor, datoria zonei euro va continua să scadă, deși într-un ritm mai lent după 2022, și să ajungă la 87,3% din PIB până în anul 2025. Această evoluție se datorează în principal diferențialelor negative dintre rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB, care anulează complet deficitele primare persistente. Cu toate acestea, se estimează că, în anul 2025, atât ponderea deficitului, cât și cea a datoriei se vor menține peste nivelurile din perioada prepandemie. Comparativ cu proiecțiile din luna martie, soldul bugetar se menține, în linii mari, nemodificat la sfârșitul orizontului de proiecție, în timp ce ponderea datoriei în PIB a fost revizuită în sens ușor ascendent pentru perioada 2023-2025, în principal pe seama diferențialelor mai puțin favorabile dintre rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB.

4 Prețuri și costuri

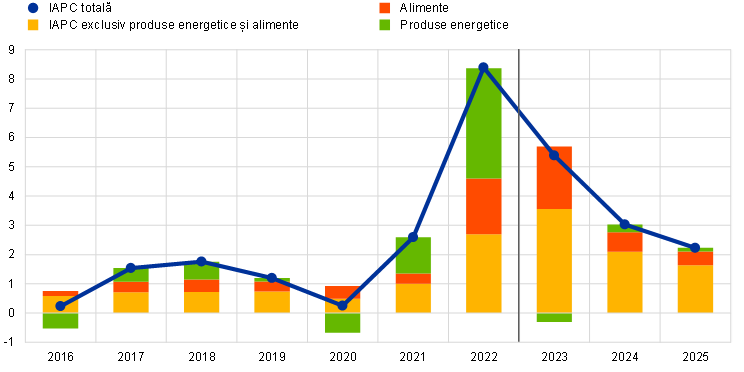

Inflația IAPC este proiectată să se reducă, în medie, la 5,4% în anul 2023 și, ulterior, la 3,0% în 2024 și la 2,2% în 2025. După o scădere pronunțată pe parcursul anului 2023, se estimează că inflația va fluctua în jurul nivelului de 3,0% în 2024, urmând să se reducă treptat în continuare în 2025 (Graficul 4). Diminuarea inflației totale pe parcursul orizontului de proiecție reflectă, în proporții diferite, contracții ale variațiilor anuale la nivelul tuturor componentelor principale, evoluția inflației fiind afectată de măsurile de politică fiscală și de ipotezele privind prețurile materiilor prime (Graficul 5).

Graficul 4

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale pentru inflația IAPC se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme. Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora rezultatul inflației IAPC se va încadra în intervalele respective. Pentru mai multe informații, a se vedea Caseta 6 din proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2023.

Conform proiecțiilor, inflația IAPC totală își va continua declinul în ritm alert pe parcursul anului 2023, pe fondul efectelor de bază în sensul scăderii, al reducerii prețurilor produselor energetice și al atenuării presiunilor din partea costurilor. Componenta „produse energetice” a inflației IAPC va avea o contribuție importantă la acest declin, ca urmare a efectelor de bază în sensul scăderii și a ipotezei privind diminuarea prețurilor materiilor prime energetice. Dinamica prețurilor alimentelor se va reduce mai progresiv, în condițiile în care efectele de bază în sensul scăderii și ipotezele privind moderarea dinamicii prețurilor produselor energetice și ale materiilor prime alimentare sunt temperate de impactul în sensul creșterii generat de majorarea marjelor de profit, de creșterea alertă a costurilor cu forța de muncă și de efectele întârziate ale condițiilor meteorologice nefavorabile din perioada anterioară. Inflația IAPC exclusiv produse energetice și alimente este proiectată să se tempereze gradual pe parcursul anului 2023, în condițiile în care se previzionează că presiunile mai scăzute din partea costurilor ar trebui să compenseze presiunile în sensul creșterii exercitate de consolidarea dinamicii salariale. Se anticipează că presiunile mai mici din partea costurilor generate de majorările semnificative anterioare ale prețurilor de producție vor fi potențate de efectele în sensul scăderii ale aprecierii recente a euro și de reducerea blocajelor la nivelul ofertei. Totodată, se estimează că cererea robustă pe termen scurt din sectorul turismului și presiunile generate de creșterea costurilor cu forța de muncă vor alimenta inflația IAPC exclusiv produse energetice și alimente, care se va menține probabil la niveluri ridicate pe parcursul verii, urmând să se reducă treptat ulterior.

După o intensificare în anul 2024, asociată corecției măsurilor fiscale, se anticipează că dinamica prețurilor produselor energetice va exercita presiuni în sensul scăderii asupra inflației totale în 2025. Acest tipar reflectă panta descrescătoare a traiectoriei estimate în ipotezele tehnice privind prețurile angro ale petrolului, gazelor naturale și energiei electrice între 2024 și 2025. Revigorarea anticipată a inflației măsurate prin prețurile produselor energetice în 2024 se datorează, în principal, unor efecte de bază puternice în sensul creșterii și eliminării treptate a numeroase măsuri guvernamentale menite să domolească inflația măsurată prin prețurile gazelor naturale și ale energiei electrice.

Potrivit anticipațiilor, dinamica prețurilor alimentelor se va reduce în ultimii ani ai orizontului de proiecție, în concordanță cu ipotezele privind prețurile materiilor prime. Se previzionează că evoluția costurilor cu forța de muncă va deveni un determinant important al dinamicii prețurilor alimentelor, estimându-se că prețurile materiilor prime alimentare și energetice vor continua să scadă până la sfârșitul orizontului de proiecție, deși se vor menține peste nivelurile consemnate înainte de anul 2022.

Pe termen mediu, inflația IAPC exclusiv produse energetice și alimente este proiectată să se reducă treptat în continuare, deși se va menține ridicată, ca urmare a dinamicii salariale robuste pe parcursul întregului orizont de proiecție. Declinul anticipat de la 5,1% în 2023 la 2,3% în 2025 reflectă corecția efectelor indirecte ale prețurilor produselor energetice, eliminarea blocajelor la nivelul ofertei, impactul inhibitor al înăspririi politicii monetare și normalizarea cererii după redresarea puternică în urma pandemiei. În același timp, inflația IAPC exclusiv produse energetice și alimente se va menține mult peste nivelul mediei istorice de 1,5% pe termen mediu pe seama unei dinamici robuste a costurilor unitare cu forța de muncă, în principal ca urmare a majorărilor salariale, care se consideră că vor fi parțial amortizate de scăderea profiturilor unitare în 2024.

Graficul 5

Inflația IAPC în zona euro – repartizare pe componentele principale

(variații procentuale anuale, puncte procentuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

Se estimează că ritmurile de creștere a câștigurilor salariale vor fi net superioare mediei istorice, reflectând compensarea inflației și condițiile restrictive de pe piața forței de muncă, precum și majorările salariilor minime. Conform proiecțiilor, dinamica remunerării pe salariat se va reduce de la 5,3% în 2023 la 4,5% în 2024 și la 3,9% în 2025, anticipându-se majorări salariale mult peste nivelul mediilor istorice atât în sectorul public, cât și în cel privat. Pentru 2023, valoarea este nemodificată față de proiecțiile din luna martie, în timp ce pentru 2024 și 2025 se așteaptă o creștere mai puternică, reflectând condițiile mai restrictive de pe piața forței de muncă. Conform estimărilor, nivelul mai redus al puterii de cumpărare înregistrat după creșterea puternică a inflației va fi compensat abia la sfârșitul orizontului de proiecție. În 2023, se previzionează un nivel maxim al creșterii costurilor unitare cu forța de muncă, aceasta urmând să se reducă în 2024 și 2025, pe fondul temperării dinamicii salariale și al redresării creșterii productivității.

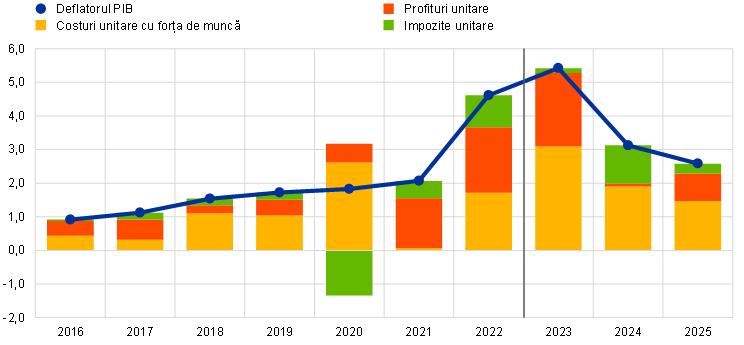

Corecția blocajelor la nivelul ofertei, cererea agregată scăzută în 2023 și dinamica robustă a câștigurilor salariale în cea mai mare partea a orizontului de proiecție sunt în concordanță cu scăderea indicatorilor de profit pe parcursul orizontului de proiecție. O serie de factori excepționali au sprijinit marjele de profit ale firmelor în 2021 și 2022, fiind probabil ca această evoluție să se mențină și în 2023 (Graficul 6).[7] Disiparea tendinței de reprimare a cererii din perioada pandemiei, reducerea blocajelor la nivelul ofertei și efectele inhibitoare ale înăspririi politicii monetare ar trebui să exercite presiuni mai mari asupra profiturilor unitare pentru a absorbi creșterea puternică a câștigurilor salariale și dinamica costurilor unitare cu forța de muncă. Pe de altă parte, normalizarea prețurilor produselor energetice ar trebui să conducă la o îmbunătățire a raportului de schimb și, implicit, să atenueze într-o oarecare măsură impactul negativ al majorării câștigurilor salariale și al cererii interne mai scăzute asupra profiturilor unitare.

Graficul 6

Deflatorul PIB al zonei euro – repartizare pe venituri

(variații procentuale anuale, puncte procentuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

După saltul înregistrat în 2022, se anticipează că ritmul anual de creștere a prețurilor importurilor va deveni negativ în 2023, ceea ce va conduce la ameliorarea raportului de schimb pe parcursul orizontului de proiecție. După majorarea semnificativă cu 17,2% în 2022, se previzionează că deflatorul importurilor va scădea accentuat și se va contracta în 2023, devenind pozitiv în 2024 și 2025, în concordanță cu reducerile estimate ale prețurilor petrolului, ale gazelor naturale și ale altor materii prime și cu eliminarea blocajelor la nivelul ofertei pentru factorii de producție importați.

Comparativ cu proiecțiile din luna martie 2023, proiecția pentru inflația IAPC a fost revizuită în sens ascendent cu 0,1 puncte procentuale pentru fiecare an al orizontului de proiecție. Revizuirile în sens descendent ale componentelor energetice au fost compensate de revizuirile în sens ascendent ale componentelor non-energetice. Dinamica prețurilor alimentelor a fost revizuită în sens ascendent, pe fondul evoluțiilor peste așteptări și al dinamicii salariale mai robuste, în pofida ipotezelor tehnice mai modeste privind prețurile produselor energetice și ale materiilor prime alimentare. Inflația IAPC exclusiv produse energetice și alimente a fost revizuită în sens ascendent atât pe termen scurt, în mare măsură pe seama datelor recente neanticipate, care domină reducerea estimată a efectelor indirecte asociate prețurilor mai scăzute ale produselor energetice, cât și pe termen mediu, reflectând persistența mai pronunțată a inflației de bază și presiunile mai puternice exercitate de creșterea costurilor unitare cu forța de muncă.

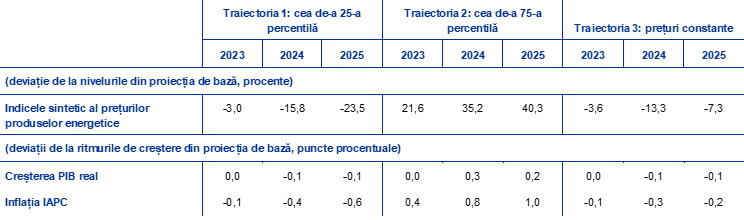

Caseta 3

Analiză a senzitivității: traiectoriile alternative ale prețurilor produselor energetice

Având în vedere incertitudinile semnificative care grevează evoluțiile viitoare ale prețurilor produselor energetice, traiectoriile alternative ale acestor prețuri sunt derivate din prețurile petrolului și ale gazelor naturale calculate folosind opțiuni și dintr-o traiectorie constantă a prețurilor, cu scopul de a evalua implicațiile asupra perspectivelor inflației IAPC și ale creșterii PIB real. În cadrul acestei analize a senzitivității se utilizează un indice sintetic al prețurilor produselor energetice, care combină cotațiile futures ale petrolului și ale gazelor naturale. Traiectoria alternativă în sensul scăderii și cea în sensul creșterii se bazează pe cea de-a 25-a percentilă și pe cea de-a 75-a percentilă, care se referă la densitățile neutre implicite calculate folosind opțiuni atât pentru prețurile petrolului, cât și pentru cele ale gazelor naturale, la data de 23 mai 2023 (data-limită pentru includerea ipotezelor tehnice). Ambele distribuții indică riscuri în sensul creșterii la adresa ipotezelor tehnice incluse în proiecțiile din luna iunie 2023, care sunt deosebit de pronunțate pentru cotațiile futures ale gazelor naturale. În plus, se ia în considerare o ipoteză a prețurilor constante atât pentru petrol, cât și pentru gazele naturale. Impactul traiectoriilor alternative este evaluat cu ajutorul unei serii de modele macroeconomice ale BCE și ale Eurosistemului utilizate în proiecții. Impactul mediu asupra creșterii PIB real și asupra inflației la nivelul tuturor acestor modele este prezentat în tabelul de mai jos.

Tabel

Impactul traiectoriilor alternative ale prețurilor produselor energetice

Notă: În cadrul acestei analize a senzitivității, se utilizează un indice sintetic al prețurilor produselor energetice, care combină cotațiile futures ale petrolului și gazelor naturale. Cea de-a 25-a percentilă și cea de-a 75-a percentilă se referă la densitățile neutre implicite calculate folosind opțiuni pentru prețurile petrolului și ale gazelor naturale la 23 mai 2023. Prețurile constante ale petrolului și ale gazelor naturale iau în considerare valoarea aferentă la aceeași dată. Efectele macroeconomice sunt prezentate ca medii ale unei serii de modele macroeconomice elaborate de experții BCE și ai Eurosistemului.

Caseta 4

Prognoze ale altor instituții

Prognozele pentru zona euro au fost elaborate atât de organizații internaționale, cât și de instituții din sectorul privat. Totuși, acestea nu sunt direct comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții Eurosistemului, întrucât au fost finalizate la momente diferite. În plus, proiecțiile utilizează metode diverse pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului, ale gazelor naturale și ale altor materii prime. Totodată, există diferențe între prognoze în ceea ce privește metodele de ajustare cu numărul zilelor lucrătoare.

Tabel

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

Sursa: OECD June 2023 Economic Outlook 113, OCDE, 7 iunie 2023; Previziunile economice ale Comisiei Europene, primăvara anului 2023, 15 mai 2023; Consensus Economics Forecasts, 11 mai 2023 (datele pentru anul 2025 sunt preluate din sondajul realizat în luna aprilie 2023); Sondajul BCE în rândul specialiștilor în prognoză (Survey of Professional Forecasters), 5 mai 2023; IMF World Economic Outlook, 11 aprilie 2023.

Notă: Proiecțiile macroeconomice ale experților Eurosistemului prezintă ritmuri anuale de creștere ajustate cu numărul zilelor lucrătoare, în timp ce Comisia Europeană și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare.

Proiecțiile experților Eurosistemului din luna iunie 2023 se încadrează în intervalul de variație al altor prognoze privind creșterea PIB și inflația. Proiecția experților Eurosistemului privind creșterea PIB este în concordanță cu prognoza OCDE și ușor inferioară previziunilor Comisiei Europene, dar superioară prognozei FMI și celor ale sectorului privat pentru perioada 2023-2024. În ceea ce privește inflația IAPC, proiecția experților Eurosistemului pentru 2024 se numără printre cele mai ridicate prognoze, dar se situează cu 0,2 puncte procentuale sub nivelul prognozat de OCDE. Pentru anul 2025, aceasta se situează la limita superioară a intervalului îngust al altor prognoze, dar este în concordanță cu prognoza FMI și cu Sondajul în rândul specialiștilor în prognoză (Survey of Professional Forecasters).

© Banca Centrală Europeană 2023

Adresa poștală: 60640 Frankfurt am Main, Germany

Telefon: +49 69 1344 0

Website: www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE.

HTML ISBN 978-92-899-5749-6, ISSN 2529-4806, doi:10.2866/74827, QB-CF-23-001-RO-Q

Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 23 mai 2023. Proiecțiile privind economia globală au fost finalizate la 23 mai, iar proiecțiile macroeconomice pentru zona euro la 31 mai 2023. Deși această dată a precedat cu o zi publicarea estimării preliminare a Eurostat privind IAPC în zona euro pentru luna mai 2023, în proiecții au fost incluse estimările preliminare naționale anterioare care acoperă peste 80% din zona euro. Exercițiul actual de proiecție se referă la perioada 2023-2025. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Buletin economic, BCE, ediția 8/2019. De asemenea, la adresa http://www.ecb.europa.eu/pub/projections/html/index.ro.html pot fi accesate datele care stau la baza tabelelor și graficelor. O bază de date completă conținând proiecțiile macroeconomice anterioare ale experților BCE și ai Eurosistemului este disponibilă la adresa https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Proiecțiile experților Eurosistemului din luna iunie 2023 presupun o creștere a PIB real în zona euro de 0,1% în trimestrul I 2023, cu 0,2 puncte procentuale peste estimarea Eurostat publicată la 8 iunie 2023, după data-limită pentru proiecții. Această discrepanță reflectă, în mare măsură, faptul că proiecțiile pentru mai multe țări mai mici din zona euro cu date trimestriale deosebit de volatile, care fac adesea obiectul unor revizuiri semnificative, sunt realizate cu frecvență anuală și interpolate în scopul elaborării de proiecții trimestriale pentru zona euro. Această abordare implică un profil trimestrial mai moderat decât cel consemnat în estimările oficiale ale Eurostat, care se bazează pe informații trimestriale pentru toate țările din zona euro. În plus, unele date la nivel de țară au devenit disponibile numai după data-limită pentru proiecțiile din luna iunie 2023.

A se vedea caseta intitulată „A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”, Buletin economic, ediția 3/2023, BCE.

Ipoteza privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor medii ale obligațiunilor de referință cu scadența la 10 ani ale țărilor din zona euro, extinsă utilizând traiectoria forward, derivată din randamentul la par al tuturor obligațiunilor pe 10 ani din zona euro estimat de BCE, discrepanța inițială dintre cele două serii fiind menținută constantă pe parcursul orizontului de proiecție. Se presupune că spread-urile dintre randamentele obligațiunilor de stat specifice fiecărei țări și media corespunzătoare zonei euro vor rămâne constante în cadrul orizontului de proiecție.

Ipotezele tehnice privind prețurile materiilor prime se bazează pe traiectoria implicită de pe piețele futures, calculată cu ajutorul mediei aferente perioadei de două săptămâni anterioare datei-limită de 23 mai 2023.

A se vedea caseta intitulată „Intangible assets of multinational enterprises in Ireland and their impact on euro area GDP”, Buletin economic, ediția 3/2023, BCE.

Pentru mai multe informații privind descompunerea deflatorului PIB și rolul profiturilor unitare în analiza inflației, a se vedea Arce, O., Hahn, E. și Koester, G., „How tit-for-tat inflation can make all worse”, Blogul BCE, 30 martie 2023, precum și caseta intitulată „How do profits shape domestic price pressures in the euro area?”, Buletin economic, ediția 6/2019, BCE, și cea intitulată „The role of profit margins in the adjustment to the adjustment to the COVID-19 shock”, Buletin economic, ediția 2/2021, BCE, ambele casete având-o ca autoare pe E. Hahn.

-

15 June 2023

-

29 June 2023