Az EKB szakértői makrogazdasági prognózisa az euroövezetről, 2025. március

1 Áttekintés

Az elhúzódó nagyfokú geopolitikai és politikai bizonytalanság várhatóan visszafogja az euroövezet gazdasági növekedését, lassítva a várt fellendülést, miközben 2024 végén a vártnál valamivel gyengébb volt a növekedés. Mind a bel-, mind a kereskedelempolitikában nagy a bizonytalanság. Bár az alapprognózis csak az új vámtarifáknak az Egyesült Államok és Kína közötti kereskedelemre gyakorolt hatásával számol, a világkereskedelem-politika további változásainak – különösen ami az Európai Unióval szembeni lépéseket illeti – lehetőségével kapcsolatos bizonytalanság kedvezőtlen hatásai feltehetően féken fogják tartani az euroövezet exportját és beruházásait. A tartós versenyképességi kihívásokkal párosulva ez az értékelés szerint az euroövezet exportpiaci részesedésének további zsugorodásához vezet. Az említett hátráltató tényezők ellenére továbbra is megvannak a feltételei, hogy az euroövezeti GDP-növekedés az előrejelzési időszakban ismét erősödjön. Az erős – bár lanyhuló – munkaerőpiac közegében az emelkedő reálbérek és foglalkoztatás várhatóan segíteni fogja a fellendülést, amelyben a fogyasztás továbbra is kulcstényezője lesz a növekedésnek. A belföldi keresletre a finanszírozási feltételek könnyítése is kedvezően hat, ahogy azt a kamatlábak jövőbeli pályájával kapcsolatos piaci várakozások jelzik. A munkaerőpiac előreláthatólag rugalmas marad, a munkanélküliségi ráta 2025-ben várhatóan átlagosan 6,3% lesz, 2027-ben pedig 6,2%-ra mérséklődik. Ahogy a termelékenységet a közelmúltban csökkentő néhány ciklikus tényező hatása lecseng, a termelékenység az előrejelzési időszakban várhatóan élénkülni fog, bár a strukturális problémák továbbra is megmaradnak. Mindent egybevetve 2025-ben 0,9%-os átlagos éves reál-GDP-növekedés várható, amely 2026-ban 1,2%-ra, majd 2027-ben 1,3%-ra erősödik. Az eurorendszer szakértőinek 2024. decemberi makrogazdasági prognózisához képest a GDP-növekedés kilátásai mind 2025-re, mind 2026-ra 0,2 százalékponttal lefelé módosultak, míg 2027-re nem változtak. A gyengébb kilátások főként az export és – kisebb mértékben – a beruházások lefelé módosítására vezethetők vissza, ami a bizonytalanságnak a korábban feltételezettnél erősebb hatását tükrözi, valamint azon várakozásokra, hogy a versenyképességgel kapcsolatos kihívások valószínűleg a vártnál tovább állnak majd fenn.[1]

A fogyasztóiár-index alapján mért infláció nőtt az elmúlt hónapokban, az előrejelzések szerint azonban 2025 folyamán kismértékben mérséklődik, majd 2026 első negyedévétől csökken, és az EKB 2,0%-os inflációs célja körül mozog. Az előrejelzési időszak kezdetén az energiakomponens felfelé irányuló bázishatásai és a magasabb élelmiszerár-infláció várhatóan nagyjából ellensúlyozni fogják az energiát és élelmiszert nem tartalmazó HICP-infláció (HICPX) csökkenéséből eredő, lefelé irányuló hatásokat. Az energiahordozók árának év eleji emelkedése éreztetni fogja hatását az energiaárak 2025. évi változásának ütemében. Bár az olaj- és gázárak feltehetőleg a tőzsdei határidős árakkal összhangban csökkenni fognak, az energiainfláció a teljes előrejelzési időszakban – a historikus átlagtól elmaradva ugyan – valószínűleg továbbra is pozitív mértékű lesz. 2027-ben az energiainflációt előreláthatólag az éghajlatváltozás mérséklésére irányuló új intézkedések bevezetése hajtja fel. Az élelmiszer-infláció az előrejelzések szerint 2025 közepéig emelkedik, ami főként az élelmiszer-nyersanyagárak közelmúltbeli erőteljes növekedésének tudható be, majd 2027-ben átlagosan 2,2%-ra csökken. A HICPX-infláció 2025 elején várhatóan csökkenni kezd, ahogy a késleltetett átárazás hatásai gyengülnek, a bérnyomás mérséklődik, és a múltbeli monetáris politikai szigorítás hatása továbbra is átgyűrűzik a fogyasztói árakba. A HICPX-infláció visszaesését várhatóan főként a szolgáltatások inflációjának csökkenése idézi majd elő, amely eddig viszonylag tartós volt. Összességében a HICPX-infláció a 2025-ös 2,2%-ról 2027-re várhatóan 1,9%-ra mérséklődik. Az inflációs kompenzációs nyomás kifutásával a jelenleg még mindig erős bérnövekedés előreláthatólag továbbra is csökkenő pályát fog követni. A termelékenység növekedésének várható fellendülésével együtt ez vélhetően a fajlagos munkaerőköltségek lényegesen lassabb növekedéséhez vezet. Ennek eredményeként a belföldi ároldali nyomás a prognózis szerint tovább enyhül, a profitráták pedig az előrejelzési időszakban javulnak. Az importárakban tükröződő külső ároldali nyomás várhatóan mérsékelt marad, feltételezve, hogy nem változik az EU kereskedelmi vámtarifákkal kapcsolatos politikája. A 2024. decemberi prognózissal összevetve a fogyasztóiár-index alapján mért infláció kilátásait 2025-re 0,2 százalékponttal felfelé módosítottuk a magasabb energiaár-feltevések és az euro leértékelődése miatt, míg 2027-re kismértékben lefelé módosítottuk az energiakomponensre vonatkozó, az időszak végén némileg gyengébb kilátások okán.

A fenti prognózisok véglegesítése után tett kereskedelmi és fiskális politikai bejelentések bizonytalanságot keltettek az euroövezet gazdasági növekedési és inflációs kilátásai körül.

1. táblázat

Az euroövezet növekedési és inflációs prognózisai

(éves százalékos változások, módosítások százalékpontban)

| 2025. március | Módosítások 2024. decemberhez képest | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reál-GDP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP energia és élelmiszer nélkül | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Megjegyzés: a reál-GDP-adatok a szezonálisan és munkanaphatással korrigált adatok éves átlagai. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A módosításokat kerekített adatokból számítjuk. Az adatok – negyedéves gyakorisággal is – letölthetők az EKB honlapján található makrogazdasági prognózisok adatbázisából.

2 A nemzetközi környezet

2024 végén átmenetileg erősödött a globális növekedés lendülete, de az Egyesült Államok új kereskedelempolitikája nyomán várhatóan ellenszélbe kerül.[2] A világgazdaság növekedése – nagyjából a 2024. decemberi prognózisnak megfelelően – 2024 negyedik negyedévében felgyorsult, mivel a fiskális élénkítés felpörgette a kínai gazdaságot és a háztartások jelentős költései támogatták az Egyesült Államok reál-GDP-növekedését. A beérkező adatok arra utalnak, hogy 2025 első negyedévében kissé lanyhult a globális növekedés, és a szolgáltatási szektor, amely a növekedés fő hajtóereje volt 2024 második felében, a lassulás korai jeleit mutatta, miközben a feldolgozóipar továbbra is erőtlen marad. Az Egyesült Államok vámtarifákkal kapcsolatos bejelentései miatt 2024 novembere óta jelentősen nőtt a bizonytalanság a kereskedelempolitikában, ami várhatóan visszaveti a nemzetközi beruházásokat.

2. táblázat

(éves százalékos változások, módosítások százalékpontban)

| 2025. március | Módosítások 2024. decemberhez képest | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

Globális reál-GDP (az euroövezet nélkül) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Világkereskedelem (az euroövezet nélkül)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Euroövezeti külső kereslet2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Globális fogyasztóiár-index (az euroövezet nélkül) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

A versenytársak exportárai nemzeti devizában3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Megjegyzés: A módosításokat kerekített adatokból számítjuk.

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

3) Az euroövezet kereskedelmi partnerei exportdeflátorainak súlyozott átlagaként számítjuk.

A prognózis szerint a világgazdaság továbbra is mérsékelt ütemben bővül, az előrejelzési időszakban pedig némileg lassulni fog. A globális reál-GDP a prognózis szerint 2025-ben 3,4%-kal nő, csakúgy, mint 2024-ben, majd 2026-ban és 2027-ben 3,2%-ra mérséklődik (2. táblázat). Bár még mindig nehéz felmérni, hogy az Egyesült Államok által bejelentett kereskedelempolitika mikor és milyen mértékben valósul meg, a 2025. márciusi prognózisban Kínára kivetett további vámtarifákkal és részleges kínai válaszlépésekkel számolunk (lásd: 2. keretes írás). E feltevések hozzáadódnak az Egyesült Államoknak a 2024. decemberi prognózisba már beépített politikáihoz – úgymint szigorúbb bevándorlási politika, a személyi jövedelemadó és a társasági adó 2025-ben lejáró csökkentésének meghosszabbítása. A 2024. decemberi prognózissal összevetve 2025-re és 2026-ra a globális növekedést 0,1 százalékponttal lefelé módosítottuk, mivel az újonnan kivetett vámok és a nagymértékű, elhúzódó kereskedelempolitikai bizonytalanság továbbra is rányomja a bélyegét a konjunktúrára. A globális GDP-növekedés 2026–27-es enyhe mérséklődése azt tükrözi, hogy Kínában a kedvezőtlen demográfia miatt vélhetően lassulni fog a gazdaság, míg az Egyesült Államokban a politikák kedvezőtlen középtávú hatása (pl. alacsonyabb bevándorlás) miatt lassabb növekedés várható. Az Egyesült Államok további vámtarifáihoz kapcsolódó kockázatokat – a jelenleg a 2025. márciusi prognózisban foglaltakon túl – a 2. keretes írás tárgyalja.

A világkereskedelem növekedése a prognózis szerint lassulni fog a kereslet kevésbé kedvező összetétele, a fokozott kereskedelempolitikai bizonytalanság, valamint az Egyesült Államok Kínára kivetett vámtarifáinak hatása miatt. 2024-ben bizonyos mértékig kedvezett a világkereskedelemnek, hogy a vállalkozások a kereskedelem esetleges zavaraira felkészülve előreütemezhették a külföldi termelési tényezők behozatalát, különösen az Egyesült Államokban. Ezen átmeneti tényező hatása azonban várhatóan fokozatosan lecseng. Mindezeket figyelembe véve a világkereskedelem 2025-ben várhatóan gyengülni fog a konjunktúra kevésbé kedvező összetétele – a korábbi előreütemezés következményeként – és a fokozott kereskedelempolitikai bizonytalanság közepette. Emellett az Egyesült Államok és Kína közötti kétoldalú kereskedelmi vámok előreláthatólag jelentős hatással lesznek a világkereskedelemre az előrejelzési időszakban. Az euroövezeti külső kereslet növekedése a prognózis szerint szintén mérséklődik, a 2024-es 3,4%-ról 2025-ben 3,2%-ra, majd 2026-ban és 2027-ben 3,1%-ra csökken. A világkereskedelemre vonatkozó prognózisnak a 2024. decemberi prognózishoz képest lefelé történő módosításai főként a vámtarifáknak az Egyesült Államok Kínából származó importjára gyakorolt hatását tükrözik.

A globális infláció a prognózis szerint az előrejelzési időszakban csökkenő pályán marad, míg az euroövezeti versenytársak exportárai a decemberi prognózishoz képest változatlanul várhatóan alig valamivel 2% felett fognak ingadozni. Bár úgy tűnik, hogy a fejlett gazdaságokban a fogyasztóiár-indexszel (CPI) mért infláció dezinflációja 2024 végén megtorpant, a globális infláció a prognózis szerint újra fokozatosan csökkenő pályára áll, és a 2024. évi 4,2%-ról 2027-re 2,5%-ra csökken. A fejlett gazdaságok munkaerőpiacainak lehűlése várhatóan csökkenti a nominálbér-inflációt, lehetővé téve az általános infláció fokozatos közeledését a központi banki célértékekhez. A feltörekvő gazdaságokban a prognózis szerint az általános infláció is fokozatosan csökken. A 2024. decemberi prognózishoz képest 2025-ben a vámoknak az Egyesült Államok és Kína fogyasztói áraiba történő átgyűrűzése, valamint a korábban vártnál erősebb év eleji inflációs dinamika következtében várhatóan magasabb lesz a globális infláció. 2026-ra és 2027-re lefelé módosítottuk a globális inflációt, mivel a vámtarifák felfelé irányuló hatását bőven ellensúlyozza a kínai infláció lefelé módosulása, ami a termelői árak állandósult deflációjának és a többletkínálat hatásának az eredménye. Az euroövezeti versenytársak exportárainak emelkedése (nemzeti valutában és éves alapon) 2024-ben pozitívvá vált, mivel lecsengett a nyersanyagárak múltbeli csökkenésének a hatása. A vizsgált időszakban várhatóan továbbra is 2% körül fog mozogni, ami nagyjából megfelel a múltbeli átlagnak. A pálya lényegében változatlan a 2024. decemberi prognózishoz képest, köszönhetően a magasabb világpiaci élelmiszerárak és az alacsonyabb kínai termelői árak kiegyenlítő hatásainak. A vámtarifák hatása ráadásul közvetlenebbül jelenik meg az euroövezeti versenytársak importáraiban, míg az exportárakra gyakorolt hatás viszonylag közvetett, az ellátási láncok magasabb termelésitényező-költségein keresztül érvényesül, főként az Egyesült Államokban és Kínában.

1. keretes írás

Technikai feltevések

A 2024. decemberi prognózissal összevetve a technikai feltevések fő változásait a magasabb nyersanyagárak és a gyengébb árfolyam jelentik, míg a kamatfeltevések érdemben nem változtak. Az olajárakra vonatkozó feltevéseket 2025-re 4%-kal felfelé módosítottuk, az előrejelzési időszak hátralévő részében pedig nagyjából változatlanul hagytuk, míg a gáz-, villamosenergia- és az 1. kibocsátáskereskedelmi rendszerre vonatkozóakat az időszak egészében és jelentősebb mértékben felfelé korrigáltuk. A feltevés szerint az energiaárak azonban csökkenni fognak az előrejelzési időszakban. Az energián kívüli nyersanyagárakat 2025-re felfelé módosítottuk, aminek hátterében az élelmiszer-nyersanyagok világpiaci árának emelkedése áll. Az euro az USA-dollárral szemben 2,1%-kal, nomináleffektív árfolyama pedig 1,0%-kal értékelődött le az előző prognózis óta. A rövid és hosszú lejáratú kamatokra vonatkozó piaci várakozások lényegében nem változtak.

Táblázat

| 2025. március | Módosítások 2024. decemberhez képest | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Áruk: | |||||||||

Nyersolajár (USD/hordó) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Földgázárak (EUR/MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Nagykereskedelmi villamosenergia-árak (EUR/MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Az 1. uniós kibocsátáskereskedelmi rendszer (ETS1) kibocsátási egységei (EUR/tonna) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

A 2. uniós kibocsátáskereskedelmi rendszer (ETS2) kibocsátási egységei (EUR/tonna) | - | - | - | 59,0 | - | - | - | 0,0 | |

Energián kívüli nyersanyagárak, USD | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Árfolyamok: | |||||||||

USD/EUR árfolyam | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Nomináleffektív euroárfolyam (EER41) (1999. 1. né. = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Pénzügyi feltevések: | |||||||||

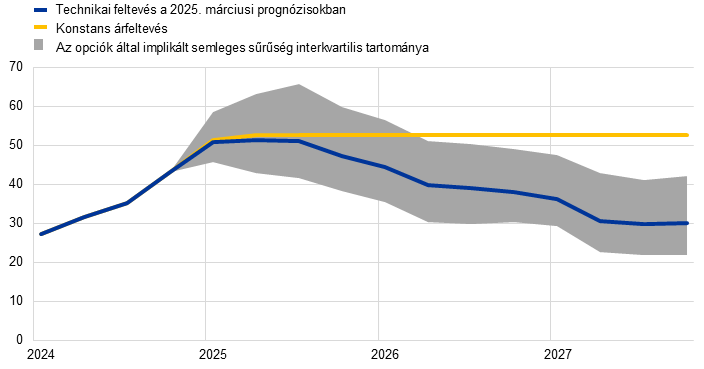

Három hónapos EURIBOR (éves százalék) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Tízéves államkötvényhozam | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Megjegyzés: A módosításokat a szintekre vonatkozóan százalékos értékben, a növekedési rátákra vonatkozóan százalékpontban, éves százalékban fejezzük ki. A növekedési ráták és kamatlábak módosítását egy tizedesjegy pontosságú számadatok felhasználásával, a százalékos változásként kifejezett módosításokat pedig kerekítés nélküli adatok alapján számítjuk ki. Az euroövezeti kamatokra és nyersanyagárakra vonatkozó technikai feltevések a 2025. február 6-ával záruló időszak piaci várakozásain alapulnak. Az olajárak a Brent nyersolaj azonnali és futures árait jelentik. A gázárak a holland TTF azonnali és futures gázárainak felelnek meg. A villamosenergia-árak az öt legnagyobb euroövezeti ország átlagos azonnali és futures árait jelentik. Az ETS1 kibocsátási egységeire vonatkozó „szintetikus” futures ügyletek árfolyamát a European Energy Exchange két legközelebbi futures kibocsátásiegység-ügyleteinek hó végi, lineárisan interpolált értékeként számítjuk ki. A futures kibocsátásiegység-ügyletek havi árait ezután átlagoljuk, hogy megkapjuk az éves gyakorisági egyenértéket. Az ETS2 kibocsátási egységeivel való kereskedés hiányában az eurorendszer szakértői az árfeltevéseket olyan küszöbáron határozták meg, amely felett további kibocsátási egységeket szabadítanak fel, az árat pedig a 2027-es áraknak megfelelően aktualizálják (további részletekért lásd az eurorendszer szakértőinek 2024. decemberi prognózisáról szóló jelentés 2. keretes írását). A nyersanyagárak pályáit a tőzsdei határidős piacokon az adatgyűjtés zárónapját megelőző tíz munkanapon végrehajtott ügyletek jelzik. Feltevésünk szerint a bilaterális árfolyamok nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját megelőző tíz munkanapon uralkodó átlagos szintről. A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevések az országok tízéves lejáratú kötvényeinek éves GDP-adatokkal súlyozott hozamán alapulnak. A szükséges adatok rendelkezésre állása esetén a tízéves lejáratú államkötvények országspecifikus nominálhozamait úgy határozzuk meg, hogy a tízéves referencia-kötvényhozamokat a származtatott határidős nominálhozamok felhasználásával az adatgyűjtés lezárásának időpontjától számítva meghosszabbítjuk a megfelelő országspecifikus hozamgörbékből. A többi ország esetében az országspecifikus tízéves államkötvényhozamokat az (adatgyűjtés lezárásának időpontjában megfigyelt) állandó különbözetnek az euroövezeti kockázatmentes hosszú távú kamatokra vonatkozó technikai feltevésekre való alkalmazásával meghosszabbított tízéves referenciakötvény-hozamként határozzuk meg.

2. keretes írás

A vámok hatása a 2025. márciusi szakértői prognózisra

Az Egyesült Államok új kormánya többféle vámot bejelentett, ezek közül néhány bekerült a 2025. márciusi szakértői alapprognózisba. Bár továbbra is nehéz felmérni, hogy az Egyesült Államok által bejelentett politika milyen mértékben valósul meg, a 2025. márciusi szakértői prognózis véglegesítésekor (azaz 2025. február 19-én) már hatályban lévő tarifák bekerültek az alapprognózisba, nevezetesen az Egyesült Államok és Kína közötti kétoldalú vámok első csomagjába. Az alapprognózisban nem szerepelnek olyan egyéb vámok (pl. az acélra és az alumíniumra kivetett amerikai vámok), amelyek a prognózis lezárásának napján még nem voltak érvényben, vagy amelyeket elhalasztottak (Mexikóra és Kanadára kivetett amerikai vámok), vagy amelyeket csak nemrégiben jelentettek be (az EU-ra kivetett amerikai vámok és a Kínára kivetett további vámok).

A 2025. márciusi alapprognózisban szereplő vámok az Egyesült Államok és Kína közötti kétoldalú vámok első csomagját foglalják magukban. 2025. február 1-jén az Egyesült Államok az összes kínai árut terhelő vámok 10 százalékpontos emelését jelentette be, ami komoly lépés a jelenleg zajló kereskedelmi vitában (ábra, a) panel). Kína megtorlásként 80 amerikai termékre – köztük a cseppfolyósított földgázra (LNG), a szénre és mezőgazdasági gépekre – vetett ki vámot, ami gyakorlatilag egy százalékponttal emelte az amerikai behozatalt ténylegesen terhelő teljes vám mértékét. Emellett Kína kiviteli tilalmat vezetett be olyan kritikus jelentőségű fémekre, mint a tellúr és a volfrám. Míg az amerikai vámok az összes kínai árura vonatkoznak, amelyek az Egyesült Államok importjának 13%-át teszi ki, a Kína által kivetett megtorló vámok célzottabbak, és a kínai behozatal mindössze 1%-át érintik. Mindazonáltal ezekkel az intézkedésekkel a ténylegesen kivetett teljes vámok mértéke lényegében hasonló volt a két ország között.

Az Egyesült Államok és Kína közötti kétoldalú vámok következtében némileg módosult az Egyesült Államok és Kína növekedésére és inflációjára vonatkozó prognózis. A vámok hatásának becslése az EKB makrogazdasági modelljeivel készült, amelyek körébe különböző félstrukturális, több országra és ágazatra kiterjedő modellek tartoznak. Az Egyesült Államok 2025-re vonatkozó inflációs prognózisa megközelítőleg 0,2 százalékponttal felfelé módult. A vásárlóerő vámok miatti gyengülése a becslések szerint 2025-ben nagyjából 0,1 százalékponttal, 2026-ban pedig elhanyagolható mértékben csökkenti az Egyesült Államok reál-GDP-növekedését. Az amerikai vámok kínai gazdaságra gyakorolt hatása inkább mérsékeltnek tekinthető, noha nagyobb, mint az Egyesült Államok esetében, mivel az exportkiesés következtében a kínai reál-GDP-növekedés mértéke várhatóan 2025-ben mintegy 0,2 százalékponttal, 2026–2027-ben pedig halmozódóan további 0,1 százalékponttal lefelé módosul. A kínai inflációra gyakorolt hatás csekély (2025-ben 0,1 százalékponttal magasabb).

E kétoldalú vámok korlátozottan érintik az euroövezeti prognózist, noha Kína esetében megismétlődhetnek a korábbi kereskedelemátterelési mintázatok. 2018-ban az Egyesült Államok vámokat vetett ki kínai árukra, ami a kínai export más piacokra történő átirányításához vezetett, mivel az Egyesült Államok ellátási láncai átalakultak úgy, hogy csökkenjen a közvetlenül Kínából történő beszerzés. Ha Kína áttereli az Egyesült Államokba irányuló exportját, az euroövezet versenyképessége belföldön és harmadik piacokon egyaránt romolhat. Ugyanakkor korlátozott a valószínűsége annak, hogy az euroövezet növelné piaci részesedését az Egyesült Államokban, mivel exportkosara minőség és árak tekintetében is különbözik Kínaétól. Összességében viszont e vámok várhatóan csak elhanyagolható mértékben gyakorolnak negatív hatást az euroövezet növekedésére. Ami az euroövezeti inflációt illeti, az alapprognózisban szereplő vámoknak előreláthatólag csekély következményekkel járnak, mivel az ellátási láncok mentén megfigyelhető magasabb költségek révén az importárakra gyakorolt felhajtóerejüket várhatóan nagyrészt ellensúlyozza a Kínából az európai piacra érkező nagyobb árukínálat leszorítóereje.

A vámbejelentések ugyancsak fokozták a kereskedelempolitikai bizonytalanságot, ami a globális és az euroövezeti konjunktúra kilátásainak lefelé módosításához vezetett. A kereskedelempolitikai bizonytalanság az amerikai elnökválasztás óta jelentősen felerősödött (ábra, b) panel). A becslések szerint visszafogja a beruházásokat és a kivitelt, és kisebb mértékben a fogyasztást is, mivel a vállalkozások és a fogyasztók – belföldön és külföldön – a kiadások terén nagyobb óvatosságot tanúsítanak a kiszámíthatatlan kereskedelmi környezetben. Miután az elmúlt hónapokban fokozódott a kereskedelempolitikai bizonytalanság, az (euroövezet nélküli) globális növekedés várhatóan összesen mintegy 0,1 százalékponttal zsugorodik 2025–2026-ban a beruházások és a kivitel csökkenése miatt. Mivel az euroövezet gazdasága nyitottabb, kivitelének összetétele pedig a tartós fogyasztási cikkek felé billen, kissé markánsabb hatásra lehet számítani, a reál-GDP-növekedés ugyanis összesen mintegy 0,2 százalékponttal mérséklődhet 2025–2026-ban. Ezzel magyarázható az euroövezeti növekedés kumulatív lefelé módosításainak mintegy fele a 2025. márciusi szakértői prognózisban.

Ábra

Tényleges vámok az Egyesült Államok és Kína között, valamint a kereskedelempolitikai bizonytalanság alakulása

a) Tényleges vámok | b) Kereskedelempolitikai bizonytalanság |

|---|---|

(százalékos arányok) | (index) |

|  |

Forrás: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. and Raffo, A., „The economic effects of trade policy uncertainty” (A kereskedelempolitikai bizonytalanság gazdasági hatásai), Journal of Monetary Economics, 109. évf., 2020. január, 38–59. o., valamint az EKB szakértőinek számításai.

Megjegyzés: az a) panelen a közelmúltbeli bejelentések előtti vámok a bevételi megközelítés alapján, 2024. évi adatok felhasználásával kerültek meghatározásra. A kiegészítő vámok kiszámítása a bejelentett vámoknak az érintett áruk behozatali részesedésével való súlyozásával történik. A b) panelen a szürke terület az első Trump-elnökség időszakát jelöli. A kereskedelempolitikai bizonytalansági index hét újság (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal és Washington Post) automatizált szöveges keresésén alapul. A mérőszám az egyes újságok kereskedelempolitikai bizonytalansággal foglalkozó cikkeinek havi előfordulási gyakoriságának megállapításával (az összes cikk részarányaként) kerül kiszámításra. Ezt követi az index normalizálása a cikkek 1%-os részaránya tekintetében 100-as értékre (lásd a kereskedelempolitikai bizonytalansági index weboldalát).

Az Egyesült Államok Kanadára és Mexikóra vonatkozó vámjai, amelyeket nem épültek be a 2025. márciusi szakértői alapprognózisba, jelentős hatást gyakorolhatnak, különösen az érintett gazdaságokra. A Mexikóra és Kanadára vonatkozó vámokat február 1-jén jelentették be, de bevezetésüket néhány nappal később elhalasztották. A 2025. márciusi prognózis véglegesítésekor még túlságosan bizonytalanok voltak ahhoz, hogy szerepeljenek az alapprognózisban. Az EKB-Global modellt alkalmazó szimulációk azt mutatják, hogy ezek a vámtarifák lényegesen, 0,6 százalékponttal magasabb inflációt és 0,1 százalékponttal alacsonyabb reál-GDP-növekedést eredményezhetnek az Egyesült Államokban az előrejelzési időszakban. Az EKB-BASE és az EKB-Global modellt alkalmazásával készült további szimulációk azt jelzik, hogy az euroövezet reálgazdaságára gyakorolt hatás az kiegyenlítő erők miatt korlátozott lenne: az euróövezet versenyképességének javulása ellensúlyozná a globális kereslet csökkenését. Ugyanakkor az euroövezeti árakra némileg negatív hatással lehet.

A 2025. márciusi szakértői prognózis véglegesítésekor még nem ismert további amerikai vámbejelentések sem szerepelnek az alapprognózisban, mivel végrehajtásukat nagyfokú bizonytalanság övezi. Az Egyesült Államok kormánya február 10-én bejelentette, hogy március 12-én visszaállítja az acélt és az alumíniumot terhelő 25%-os vámtételt. Mivel ezek az áruk az Egyesült Államok importjának csupán csekély hányadát teszik ki (2%), összességében korlátozott hatás várható. Trump elnök február 12-én arra utasította tanácsadóit, hogy dolgozzanak ki átfogó tervet az úgynevezett kölcsönös vámokra vonatkozóan, február 18-án globális vámokat jelentett be a gépkocsikra, a gyógyszerekre és a félvezetőkre vonatkozóan, február 21-én a kereskedelmi partnerek digitális szolgáltatások tekintetében történő felülvizsgálata mellett szólalt fel, február 25-én vizsgálatot indított a rézre kivetett vámok tárgyában, majd február 26-án az Európából származó behozatalt terhelő 25%-os vámot, február 27-én pedig a Kínából származó behozatalt terhelő további 10%-os vámot jelentett be. Végezetül a Trump elnök által 2025. január 20-án aláírt „America First Trade Policy” („Amerika az első” kereskedelempolitika) című memorandum megágyazhat további vámoknak, különösen nemzetbiztonsági okokból. Általánosságban véve jelenleg nagy bizonytalanság övezi a jövőbeli vámok célját, nagyságát és időzítését, valamint az esetlegesen érintett országok reakcióját. Tekintettel az euroövezet gazdaságának nagyfokú nyitottságára, mivel az Egyesült Államok kulcsfontosságú kereskedelmi partner, további vámok amerikai kormány általi bevezetése és az ezzel összefüggő bizonytalanság veszélyezteti az euroövezet gazdasági kilátásait.

3 Reálgazdaság

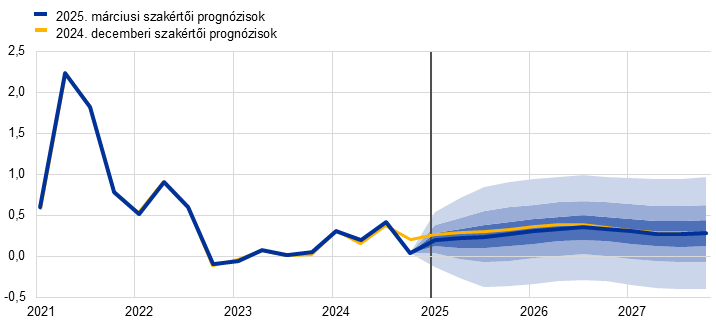

Az euroövezeti konjunktúra 2024 negyedik negyedévében 0,1%-kal nőtt (1. ábra). A magán- és kormányzati fogyasztás pozitívan járult hozzá a növekedéshez, noha nagyban ellensúlyozta a kivitel visszaesése. Az eredmény a 2024. decemberi szakértői prognózisban a vártnál 0,1 százalékponttal alacsonyabb volt a gyengébb export miatt, noha az előző negyedévekben a reál-GDP-növekedés kismértékben felfelé módosult. 2024 második felében mind a magán-, mind a kormányzati fogyasztás némileg nagyobb volt a vártnál. A különféle ágazatokat tekintve az ipar teljesítménye vélhetően tovább hanyatlott a negyedik negyedévben a visszafogott árukereslet, a korábbi monetáris politikai szigorítás néhány megmaradt negatív hatása, a versenyképesség folyamatos romlása és a jelentős kereskedelempolitikai bizonytalanság mellett. A szolgáltatási szektor teljesítménye feltehetőleg tovább nőtt.

1. ábra

a) Reál-GDP-növekedés

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

b) Reál-GDP-szint

(láncindexált volumenek (2020); milliárd EUR)

Megjegyzés: A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. Az a) panelben a prognózis alappályáját övező, szimmetrikus szerkezetű sávok a bizonytalanság mértékét mutatják. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a reál-GDP-növekedés adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást.

A beérkező adatok 2025 elejére szerény, szolgáltatások generálta növekedést jeleznek, amelyet visszafog a jelentős bel- és kereskedelempolitikai bizonytalanság. A felmérések mutatói változatlanul mérsékeltek, bár legtöbbjük januárban emelkedett. Például az összágazati beszerzésimenedzser-index (bmi) januárban 50,2 volt, tehát a 2024. negyedik negyedévi átlagos 49,3-hoz képest emelkedett. A beérkező adatok továbbra is ágazati különbségekre utalnak. Az ipar továbbra is nagyon gyengélkedik: a feldolgozóipari kibocsátás bmi-je januárban még mindig zsugorodást mutatott. Ugyanakkor a szolgáltatási konjunktúra tovább erősödött, ugyanis a szolgáltatási kibocsátás és az új üzletkötések bmi-je januárban bővülést jelzett, ami folyamatos növekedésre utal.[3] Bár az alapprognózis csak az Egyesült Államok és Kína közötti új vámok hatásával számol, a világkereskedelem további szabályozási változásainak – különösen ami az Európai Unióval szembeni lépéseket illeti – lehetőségével kapcsolatos bizonytalanság kedvezőtlen hatásai várhatóan féken fogják tartani az euroövezeti kivitelt és beruházásokat (lásd a 2. keretes írást). A prognózis szerint az euroövezeti konjunktúra összességében 0,2%-kal bővül 2025 első három negyedévében.

A reál-GDP középtávon várhatóan erőteljesebben növekszik, amihez a fogyasztás növekedése, a bővülő beruházási és külső kereslet, valamint a korábbi monetáris politikai szigorítás fékező hatásainak lecsengése is hozzájárul (3. táblázat). A háztartások vásárlóerejének a rugalmas béremelkedés és foglalkoztatásbővülés, valamint a csökkenő infláció miatti folyamatos növekedése várhatóan fenntartja a magánfogyasztás bővülését. A háztartások kiadásai a prognózis szerint középtávon továbbra is támogatják a fellendülést, amire szintén kedvezően hat, hogy a háztartások megtakarítási rátája csökken a jelenleg még magas szintekről. A rugalmas – bár lanyhuló – munkaerőpiac és a fogyasztói bizalom feltételezett fokozatos helyreállása is várhatóan élénkíti a magánfogyasztás növekedését. A prognózis szerint a beruházások az előrejelzési időszakban fokozatosan bővülnek, ami főként a korábbi monetáris politikai szigorítások fékező hatásának kifutását, valamint a növekvő nyereség kedvező hatását, a Next Generation EU (NGEU) program forrásainak kihelyezését, valamint a belső és külső kereslet javulását tükrözi. Ez utóbbi ugyanakkor előreláthatólag az export növekedését is fellendíti, azonban a kereskedelempolitikai bizonytalanság az euróövezet tartós versenyképességi problémáival együtt arra utal, hogy az exportpiaci részesedés tovább csökken. A világjárványra és az energiaválságra válaszul hozott diszkrecionális költségvetési támogatási intézkedések jelenleg zajló kivezetése a becslések szerint továbbra is némileg negatív hatást gyakorol a GDP növekedésére 2025 és 2027 között.

3. táblázat

Reál-GDP-, kereskedelmi és munkaerőpiaci prognózisok

(ellenkező jelzés hiányában éves százalékos változások, módosítások százalékpontban)

| 2025. március | Módosítások 2024. decemberhez képest | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reál-GDP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Magánfogyasztás | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Kormányzati fogyasztás | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Beruházások | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Export1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Import1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

GDP-hez való hozzájárulás forrás szerint: | ||||||||

Belső kereslet | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Nettó export | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Készletváltozások | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Rendelkezésre álló reáljövedelem | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Háztartások megtakarítási rátája (a rendelkezésre álló jövedelem %-ában) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Foglalkoztatás2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Munkanélküliségi ráta | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Folyó fizetési mérleg (a GDP %-ában) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Megjegyzés: A reál-GDP-t és összetevőit szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A módosítások számítása kerekített adatokon alapul. Az adatok – negyedéves gyakorisággal is – letölthetők az EKB honlapján található makrogazdasági prognózisok adatbázisából.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) Foglalkoztatott személyek.

A múltbeli monetáris politikai szigorítás növekedésre gyakorolt hatása a becslések szerint 2024-ben tetőzött, az irányadó kamatlábak folyamatos csökkentésének köszönhetően pedig előreláthatólag fokozatosan lecseng az előrejelzési időszakban. A 2021 decembere és 2023 szeptembere között végrehajtott monetáris politikai intézkedések hatása továbbra is átgyűrűzik a reálgazdaságba. Ugyanakkor a növekedésre gyakorolt legtöbb lefelé mutató hatás feltételezhetően már érvényesült. A 2024. június óta végrehajtott kamatcsökkentések nyomán és a prognózis adatgyűjtési zárónapján érvényes, a jövőbeli kamatpályára vonatkozó piaci várakozások (1. keretes írás) alapján a monetáris politika gazdasági növekedésre gyakorolt hatása 2025 során várhatóan fokozatosan lecseng. E lecsengés pontos időtartamát azonban jelentős bizonytalanság övezi.

A 2024. decemberi szakértői prognózissal összevetve a reál-GDP növekedése mind 2025-re, mind 2026-ra vonatkozóan 0,2 százalékponttal lefelé módosult, 2027-re pedig lényegében változatlan maradt (3. táblázat és a 2. ábra b) panele). A 2025-re vonatkozó lefelé módosítás részben a beruházások és az export terén 2024 negyedik negyedévében elért sokkal gyengébb eredmények áthúzódó hatásának tudható be, ez az elmaradás ugyanis várhatóan nem hozható be 2025-ben. Ezenkívül az előző negyedévhez viszonyított növekedési ráták 2025-ben és 2026-ban egyaránt lefelé módosultak a tartós szakpolitikai bizonytalanság és a versenyképességgel kapcsolatos kihívások miatt. Noha e módosítások hatása némileg áthúzódik 2027-re, arra az évre változatlanul 1,3%-os növekedési ráta prognosztizálható. Mindent egybevetve a feltevések változása csekély hatást gyakorol az előrejelzési időszakban, mivel az euroárfolyam leértékelődéséből és a fiskális feltevések változásából eredő felfelé irányuló hatásokat nagyrészt ellensúlyozza a gyengébb külső kereslet és a magasabb energiaárakra vonatkozó feltevések (lásd a 2. szakaszt és az 1. keretes írást).

2. ábra

Az euroövezet reál-GDP-je – fő kiadási összetevők szerinti bontás

a) 2025. márciusi szakértői prognózisok | b) Módosítások a 2024. decemberi szakértői prognózisokhoz képest |

|---|---|

(éves százalékos változások és százalékpontos hozzájárulások) | (százalékpont és százalékpontos hozzájárulások) |

|  |

Megjegyzés: Az adatok szezonálisan és munkanaphatással kiigazítottak. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az előrejelzési időszak kezdetét. A módosítások számítása kerekítés nélküli adatokon alapul.

A lakossági fogyasztás várható fellendülésére kedvezően hat a munkavállalói jövedelem erőteljes növekedése az emelkedő béreknek és a csökkenő inflációnak köszönhetően. A 2024. harmadik negyedévi erős eredményeket követően a magánfogyasztás növekedése a negyedik negyedévben vélhetően mérséklődött, részben a nyári időszakban még kedvezően ható átmeneti tényezők megszűnése miatt. A háztartások kiadásainak éves növekedési rátája a 2023–2024-es mintegy 0,9%-ról várhatóan 1,3%-ra emelkedik 2025 és 2027 között (3. ábra). A magánfogyasztást élénkíti a rendelkezésre álló reáljövedelem növekedése, ami főként a még mindig erőteljes béremelkedésnek (bár ez a reálbérek felzárkózásának megszűnésével várhatóan mérséklődni fog), valamint a jelentős, nem bérből származó jövedelmeknek (különösen az önfoglalkoztatásból, valamint a pénzügyi és nem pénzügyi eszközökből származó jövedelmeknek) tudható be. Ezenkívül a lakossági fogyasztás növekedésének jót tenne a megtakarítási ráta jelenlegi magas szintjének mérsékelt csökkenése, ami a fogyasztói költési magatartás fokozatos normalizálódását tükrözi. A fogyasztói bizalom helyreállása és a fogyasztássimító magatartás – vagyis a háztartások kiadásaiban a vásárlóerő növekedésére megnyilvánuló késleltetett reakció – előreláthatólag szintén hozzájárul a megtakarítások fokozatos csökkenéséhez. A háztartások megtakarítási rátája azonban várhatóan magas marad, ami a még mindig magas háztartási hitel- és betéti kamatoknak és a szigorú hitelhez jutási feltételeknek tudható be. A 2024. decemberi prognózissal összehasonlítva a magánszektor fogyasztásának növekedését 2024-re és 2025-re 0,1 százalékponttal felfelé módosítottuk, ami a rendelkezésre álló reáljövedelemre vonatkozó korábbi adatok erőteljesebb dinamikáját tükrözi. A 2026-ra vonatkozó kismértékű lefelé irányuló módosítás ellenére a magánfogyasztás dinamikája középtávon nagyjából összhangban van a 2024. decemberi prognózissal.

3. ábra

Az euroövezeti magánszektor fogyasztásának növekedése bontásban

(éves százalékos változások és százalékpontos hozzájárulások)

Megjegyzés: az adatok szezonálisan és munkanaphatással kiigazítottak. A háztartások megtakarítási rátájának emelkedése arra utal, hogy a megtakarítások negatívan járulnak hozzá a fogyasztás növekedéséhez. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A nemzeti és az ágazati számlák közötti statisztikai eltérések és az eltérő közzétételi ütemtervek miatt kisebb különbségek jelennek meg a magánfogyasztás növekedési adatai és a jövedelmekből származó megfelelő hozzájárulások, valamint a háztartási jövedelem és a megtakarítási ráta (inverz) változása között. A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A lakáscélú beruházások a prognózis szerint rövid távon enyhén tovább csökkennek, majd a finanszírozási feltételek fokozatos enyhülésével és a háztartások reáljövedelmének emelkedésével párhuzamosan élénkülnek. A lakáscélú beruházások elhúzódó visszaesése 2024 utolsó negyedévében is folytatódott, és rövid távon várhatóan kismértékben tovább csökken. Ez a lakáskereslet folyamatos gyengeségét tükrözi, amely az építési engedélyek további csökkenésében is tükröződik. A lakásberuházások helyreállása 2025 második felétől várható, mivel a jelzálogkamatok 2023 vége óta tartó csökkenése pozitív hatással lesz a lakáskeresletre, amit a háztartások reáljövedelmének folytatódó emelkedése is támogat. A lakáscélú beruházások a 2024-es jelentős és a 2025-ben várható kisebb visszaesés után az előrejelzések szerint 2026-ban 2022 óta először növekedni fognak éves alapon, majd 2027-ben még tovább bővülnek.

A vállalati beruházások rövid távon várhatóan csökkennek a nagyobb bizonytalanság környezetében, de a vizsgált időszak későbbi részében várhatóan helyreáll, amit a fokozatosan javuló kereslet, a lazuló finanszírozási feltételek és az NGEU-forrásokból eredő pozitív átgyűrűzés támogat. Az euroövezeti vállalati beruházások a becslések szerint 2024-ben zsugorodtak. A várakozások szerint rövid távon gyengék maradnak, tekintettel mind a belpolitikai folyamatokkal, mind a szélesebb geopolitikai és kereskedelmi nehézségekkel kapcsolatos folyamatos bizonytalanságra. Feltéve, hogy nem lépnek fel jelentős zavarok a világkereskedelemben, a beruházások fokozatosan helyreállnak az előrejelzési időszakban, ahogy a bizonytalanság feloldódik, és a finanszírozási feltételek fokozatosan javulnak, valamint ahogy a befolyó NGEU-források várhatóan további beruházásokat generálnak a magánszektorban. Összességében a vállalati beruházások várhatóan 2025–26-ban szerény ütemben, majd 2027-ben erősebben élénkülnek.

A 2024 végén tapasztalt meredek esés után az euroövezet exportjának növekedését várhatóan továbbra is akadályozzák a versenyképességi problémák. A legfrissebb adatok tartós alulteljesítést jeleznek, mivel az euroövezeti kivitel nem tudott lépést tartani a világpiaci kereslettel. A legutóbbi prognózisok szerint az euroövezet kivitelének és exportpiacainak részesedése következetesen lefelé irányuló meglepetést okoz (4. ábra). Nevezetesen, az euroövezet külső keresletében nem jelentkeztek hasonló lefelé irányuló korrekciók, ami a versenyképességgel kapcsolatos problémákra utal. Az euroövezeti kivitel és exportpiaci részesedés egyaránt csökkent 2024 negyedik negyedévében, és bár a volatilis írországi adatok hozzájárultak a visszaeséshez, a közelmúltban megfigyelhető gyengeség összhangban van a konjunktúrafelmérési mutatókkal, amelyek rövid távon szerény exportnövekedést jeleznek. A kereskedelemszabályozási bizonytalanság fokozódása tovább rontja az euroövezet exportnövekedésének kilátásait. Következésképpen 2025-ben csak gyenge exportnövekedés várható, a korábbi átlag alatti ütemű fellendüléssel. Míg középtávon a külső kereslet élénkülése várhatóan támogatni fogja az euroövezeti kivitel növekedését, a kilátásokat továbbra is olyan kihívások rontják, mint a kínai verseny, a magas energiaköltség és az egyes csúcstechnológiai ágazatokban tapasztalható fokozódó versenyképességi problémák. Ezért az euroövezet kivitele a várakozások szerint a múltbeli átlagok alatti ütemben bővül. A behozatal a kivitel és a beruházások lassulása miatt szintén visszafogott ütemben bővül, valamivel elmaradva a hosszú távú trendtől. Összességében a nettó kereskedelem 2025-ben várhatóan negatívan (−0,5 százalékponttal) járul hozzá a növekedéshez, összevetve a 2024. decemberi prognózis −0,2 százalékpontos hozzájárulásával, és az előrejelzési időszak hátralévő részében nagyjából semleges lesz a hozzájárulás.

4. ábra

Euroövezeti exportpiaci részesedések

(2019. évi index = 100)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A szürkében található vonalak 2020 márciusa utáni korábbi szakértői prognózisokat jelzik. Az euroövezet exportpiaci részesedéseinek kiszámítása úgy történik, hogy az euroövezeten kívüli kivitelt elosztjuk az euroövezet külső keresletével.

A munkaerőpiac előreláthatólag továbbra is összességében rugalmasan alkalmazkodik, noha az elmúlt évekhez képest a foglalkoztatás lassabban bővül. A foglalkoztatás 2024 negyedik negyedévében mérsékelten nőtt, nagyjából összhangban a decemberi prognózissal. A prognózis szerint továbbra is meglehetősen visszafogott negyedéves növekedési ütemmel bővül az előrejelzési időszakban. Éves szinten a foglalkoztatás növekedése a 2023. évi 1,4%-ról 2024-ben várhatóan 0,9%-ra, 2025 és 2027 között pedig 0,4%-ra csökken (2026-ban az előző prognózisnál 0,2 százalékponttal, 2027-ben pedig 0,1 százalékponttal lassabban) (5. ábra). Lecsengenek a foglalkoztatást az elmúlt években a szokásosnál nagyobb mértékben támogató olyan ciklikus tényezők mint a jelentős munkaerőhiány miatti munkaerő-felhalmozás, valamint a magas profitnövekedés, a gyenge reálbérek és a munkaerő erőteljes növekedése. A korábbi prognózisokkal összehasonlítva az egyes támogató tényezők fokozatos megszűnése a mostani értékelés szerint markánsabbá válik. Következésképpen a foglalkoztatás növekedése a prognózis szerint a GDP-növekedéshez viszonyítva valamivel mérsékeltebb lesz a korábbi prognózisban jelzettnél.

5. ábra

(Index: 2022. I. né. = 100)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A munkatermelékenység növekedése 2025–26-ban várhatóan mérsékeltebb ütemben erősödik a korábbi prognózisban vártnál. A termelékenység (egy foglalkoztatottra jutó) növekedése 2024 negyedik negyedévében meglepetésszerűen kisebb volt a vártnál, és 2025-ben várhatóan lassabb ütemben áll helyre, mint az előző prognózisban jeleztük. A várakozások szerint a 2024-es –0,1%-ról 2025-ben 0,4%-ra, 2026–27-ben pedig 0,8–0,9%-ra emelkedik. Összehasonlításképpen, a 2000–19 közötti időszakban az egy foglalkoztatottra jutó termelékenység átlagos éves növekedési rátája 0,6%-ot tett ki. A közelmúlt ciklikus tényezői – amelyek fokozott munkaerő-felhalmozáshoz, gyenge reálbérekhez és erőteljes munkaerő-növekedéshez vezettek, a mostani prognózis szerint valamivel gyorsabban lecsengenek, mint ahogy a korábbi prognózisokban jeleztük (6. ábra). Következésképpen a termelékenységnövekedés a jelenlegi feltevés szerint az előrejelzési időszak végén lesz erőteljesebb. A korábbi prognózisokhoz hasonlóan a 2025-ös és 2026-os fellendülés ütemét olyan strukturális tényezők korlátozzák, mint a gazdasági teljesítménynek a szolgáltatási ágazatba való fokozatos átcsoportosítása, a gazdaság környezetbarátabbá tétele felé irányuló átállási költségek, az energiaársokk tartósabb káros hatása, a kiemelkedően innovatív MI-technológiák vártnál lassabb bevezetése, valamint a demográfiai változások.

6. ábra

Egy foglalkoztatottra jutó munkatermelékenység

(Index: 2022. I. né. = 100)

Megjegyzés: a függőleges vonal jelzi az előrejelzési időszak kezdetét.

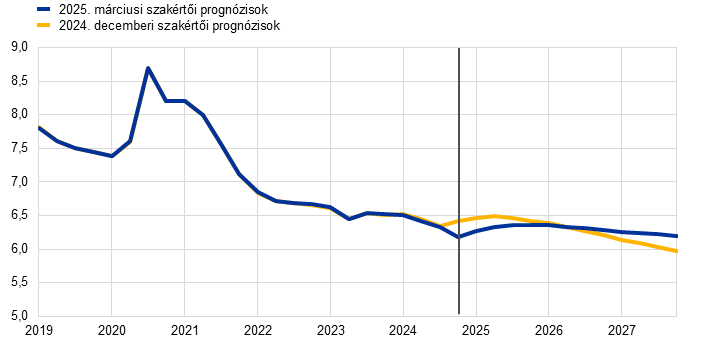

A munkanélküliségi ráta az előrejelzési időszakban várhatóan viszonylag stabilan alacsony szinten marad (7. ábra). A munkanélküliségi ráta 2024 negyedik negyedévében 0,2 százalékponttal alacsonyabb volt a korábbi prognózisban vártnál, és 2025-ben várhatóan csak csekély mértékben fog növekedni. Ezt követően a folyamatban lévő, bár szerény mértékű gazdasági fellendülés 2026 második negyedévétől a munkanélküliségi ráta újbóli csökkenéséhez vezethet, amely 2027-ben eléri a 6,2%-ot. A munkanélküliségi rátát a legfrissebb adatok alapján 2025-re 0,2 százalékponttal lefelé módosítottuk, 2027-re pedig a növekedési kilátások korrekciójával összhangban várható lassabb foglalkoztatásnövekedés eredményeként 0,1 százalékponttal felfelé módosítottuk. A 2024. decemberi prognózishoz hasonlóan a munkaerő növekedése mérséklődik, mégpedig az elmúlt évek ütemeinél jóval alacsonyabb ütemre prognosztizálható.

7. ábra

(a munkaerő-állomány %-ában)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

4 A fiskális kilátások

A 2024-re becsült jelentős szigorítást követően az euroövezet fiskális politikai alapállása[4]a prognózis szerint 2025-ben csak kismértékben szigorodik, 2026-ban semleges lesz, majd 2027-ben valamivel ismét erősebben szigorodik (4. táblázat). A 2024-es fiskális szigorítás mértékét jelentős nem diszkrecionális jellegű tényezők, valamint az energia- és inflációs támogató intézkedések többségének visszavonása határozta meg. A nem diszkrecionális tényezők néhány országban többnyire erős bevételnövekedést tükröztek, nagyrészt az összetételi hatások (a nominál-GDP-nél gyorsabban növekvő adóalapok) és más, átmenetinek ítélt tényezők következtében. A 2025-ös év tekintetében a diszkrecionális fiskális politikai intézkedések – amelyek az euroövezeti kormányok költségvetési terveit tükrözik, amelyek egy részét a nemzeti parlamentek még mindig nem hagyták maradéktalanul jóvá – szigorítást jeleznek, amely főként az adók és a társadalombiztosítási járulékok megemelkedésének tudható be. Ezt a szigorítást nagyrészt ellensúlyozzák a növekvő állami beruházások és a nagyobb fiskális transzferek, valamint a diszkrecionális tényezők miatti fiskális lazítás.[5] A fiskális politika 2026-ban a prognózisunk szerint összességében semleges lesz. A fiskális alapállás és a diszkrecionális költségvetési politikai intézkedések viszonylag erőteljes szigorítása 2027-ben elsősorban az állami beruházások és a fiskális transzferek feltételezett csökkenését tükrözi, összefüggésben az NGEU-támogatási finanszírozás lejártával.[6] Összességében a 2020–27-es időszakra vonatkozó kumulatív költségvetési alapállás továbbra is alkalmazkodó, ami azt tükrözi, hogy a világjárvány óta nyújtott jelentős költségvetési támogatást csak részben vonták vissza.

4. táblázat

Az euroövezet fiskális kilátásai

(a GDP százalékában; módosítások százalékpontban)

| 2025. március | Módosítások | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Költségvetési alapállás1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Államháztartás költségvetési egyenlege | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Strukturális költségvetési egyenleg2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Államháztartás bruttó adóssága | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) A fiskális alapállást a pénzügyi szektor kormányzati támogatásával csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat a Next Generation EU (NGEU) programból származó támogatásokkal is kiigazítjuk, amelyek nem befolyásolják a gazdaságot a bevételi oldalon. A negatív (pozitív) számadat a fiskális alapállás lazítására (szigorítására) utal.

2) A strukturális költségvetési egyenleget a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztított államháztartási egyenlegként számítjuk.

A 2024. decemberi prognózissal összevetve a diszkrecionális fiskális politikai intézkedések némi fiskális lazítást jeleznek. Ez főként a magasabb – különösen 2024-es – kormányzati fogyasztásnak, a 2025-ben alacsonyabb közvetlen és közvetett adóknak, valamint a 2026–27-es magasabb költségvetési transzfereknek tudható be. A szabályozási intézkedések korrekciói általánosan olyan fiskális politikai alapállást eredményeznek, amely az előrejelzési időszakban halmozódóan kissé lazul.

A decemberi prognózissal összevetve romlottak az euroövezet fiskális kilátásai: a költségvetési egyenleg csak a GDP –3%-ának megfelelő küszöb alatt stabilizálódik, és az adósságráta emelkedni fog (4. táblázat). Az euroövezet költségvetési egyenlege az előrejelzések szerint nagyjából változatlan marad az előrejelzési időszakban (2027-ben a GDP –3,3%-a marad). Ez a pálya többnyire a ciklikusan kiigazított elsődleges egyenleget követi, amely 2024-ben a becslések szerint jelentősen javult, majd ezt követően csak nagyon kis mértékben javul. A ciklikus komponens az előrejelzések szerint 2025-ben tovább romlik, majd 2026–27-ben nagyjából változatlan marad. A prognózis szerint a kamatfizetések fokozatosan emelkednek az előrejelzési időszakban. A decemberi prognózissal összehasonlítva a költségvetési egyenleget 2025–27-re vonatkozóan lefelé módosítottuk. Ez a diszkrecionális intézkedések kumulált fiskális lazítását és a makrogazdasági kilátások romlását tükrözi. Az euroövezet GDP-arányos államadóssága megítélésünk szerint emelkedő pályára állt, mivel a folyamatos elsődleges hiányok és a pozitív GDP-arányos államadósság kiigazítások nagymértékben ellensúlyozzák a kedvező kamatláb-növekedés különbözeteket. A decemberi prognózishoz képest az adósságrátát felfelé módosítottuk, ami főként a megnövekedett elsődleges hiányoknak és kamatláb–növekedés különbözeteknek tudható be. Az euroövezet fiskális prognózisait továbbra is nagy bizonytalanság övezi. Ez számos forrásból ered, ideértve a folyamatosan érzékelhető geopolitikai feszültségeket és az euroövezeti kormányok válaszlépéseit, különösen a magasabb védelmi kiadások terén.

5 Árak és költségek

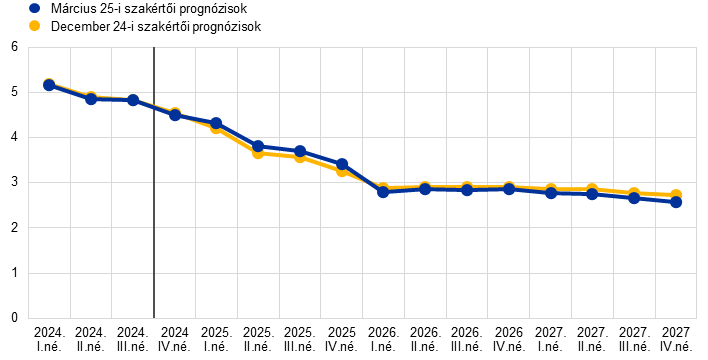

Rövid távon a teljes infláció várhatóan csak kismértékben, átlagosan 2,3%-ra mérséklődik 2025-ben, majd 2026-ban 1,9%-ra, 2027-ben pedig 2,0%-ra csökken (8. és 9. ábra). Az infláció 2025-ben előreláthatólag csak kissé csökken. Ennek elsődleges oka a magasabb élelmiszerár-infláció és az energiaárak felfelé irányuló bázishatásai, amelyek nagyban ellensúlyozzák a csökkenő HICPX-infláció lefelé irányuló hatásait. Az energiainfláció bázishatásainak kifutásával a teljes infláció 2026 elején várhatóan 2,0%-ra csökken, és az előrejelzési időszak végéig a 2%-os inflációs célon vagy valamivel az alatt marad. A 2027-re jelzett 2,0%-os inflációs ráta magában foglalja az energiainflációnak az új kibocsátáskereskedelmi rendszer (ETS2) bevezetése miatti ideiglenes felfelé irányuló hatását. A HICPX infláció az előrejelzési időszak során várhatóan csökkenni fog, és 2027-re 1,9%-ra esik.

8. ábra

HICP-infláció az euroövezetben

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A prognózis alappályáját övező, szimmetrikus szerkezetű sávok a bizonytalanság mértékét mutatják. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a HICP-inflációs eredmények adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást.

9.ábra

Euroövezeti HICP-infláció – fő komponensek szerinti bontás

(éves százalékos változások; százalékpontban)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

Az energiaár-infláció a két év negatív növekedése után az előrejelzési időszak egészében pozitív marad. A 2025 második felében tapasztalt bázishatáshoz kötődő élénkülés után az energiaárak inflációja várhatóan visszafogott marad. A ráták mind 2026-ban, mind 2027-ben pozitívak ugyan, de elmaradnak a múltbeli átlagoktól, annak ellenére, hogy 2026 első negyedévében jelentős lefelé irányuló bázishatás jelenik meg, és feltevésünk szerint csökkenek az energiahordozók árai (10. ábra, a) panel). A 2026-os 0,1%-ról 2027-re 2,3%-ra való növekedés nagyrészt az EU „Irány az 55%!” intézkedéscsomag végrehajtásának ideiglenes felfelé irányuló hatását tükrözi, különös tekintettel az épület-fűtőanyagokra és a közlekedési célú üzemanyagokra vonatkozó ETS2-ra.[7]

Az élelmiszerár-infláció várhatóan átmenetileg megemelkedik 2025-ben, azt követően pedig mérséklődik, majd nagyjából oldalirányban mozog (10. ábra, b) panel). Az élelmiszerár-inflációnak az elmúlt hónapokban bekövetkezett mérséklődése várhatóan megfordul, és 2025 harmadik negyedévében visszatér a 3,0% körüli ütemre. Ennek oka, legalábbis kezdetben, a feldolgozatlan élelmiszerek inflációjának felfelé irányuló bázishatása, és azt a feltevést tükrözi, hogy a nyersanyagárak erőteljes ütemben emelkednek. Ezután az élelmiszerárak inflációja prognózisunk szerint 2027-re átlagosan 2,2%-ra, egyértelműen a hosszabb távú átlagos szint alá esik, aminek oka a csökkenő költségoldali nyomás.

10. ábra

A várható HICP szerinti energia- és élelmiszerár-infláció

a) HICP energia

(éves százalékos változás)

b) HICP élelmiszer

(éves százalékos változás)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

5. táblázat

Az árak és a költségek alakulása az euroövezetben

(éves százalékos változások, módosítások százalékpontban)

| 2025. március | Módosítások 2024. decemberhez képest | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP energia nélkül | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

HICP energia és élelmiszer nélkül | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

HICP energia, élelmiszer és közvetettadó-változás nélkül | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

HICP energia | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

HICP-élelmiszer | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

GDP-deflátor | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Importdeflátor | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Egy munkavállalóra jutó jövedelem | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Egy munkavállalóra jutó termelékenység | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Fajlagos munkaerőköltség | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Fajlagos nyereség¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Megjegyzés: a módosításokat kerekített adatokból számítjuk. A GDP- és importdeflátorok, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység adatai alatt szezonálisan és munkanaphatással kiigazított adatok értendők. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. Az adatok – negyedéves gyakorisággal is – letölthetők az EKB honlapján található makrogazdasági prognózisok adatbázisából.

1) A fajlagos nyereség a bruttó működési eredmény és a vegyes jövedelem (az önálló vállalkozók jövedelmével kiigazított) értéke egységnyi a reál-GDP-re vetítve.

A HICPX-infláció a várakozások szerint a 2024-es 2,8%-ról 2027-re 1,9%-ra csökken, főként a szolgáltatások inflációjának mérsékelt lecsengése nyomán, ahogy a korábbi jelentős sokkhatások tovább gyengülnek. A HICPX infláció 2024 eleje óta viszonylag változatlan, de 2025 első negyedévétől várhatóan mérséklődik (11. ábra). A HICPX-infláció 2025-től várt mérséklődésének oka a szolgáltatásinfláció fokozatos csökkenése, ahogy az általános ártrendekhez való késleltetett alkalmazkodás kifut, és begyűrűzik a munkaerőköltség-oldali nyomás mérséklődése. Ezenkívül a HICPX-inflációval kapcsolatos dezinfláció a múltbeli energiaár-mozgások közvetett mérséklő hatásainak lefelé irányuló maradványhatását és a korábbi monetáris politikai szigorítás lefelé irányuló hatásának folyamatos átgyűrűzését tükrözi.

11. ábra

HICP-infláció az energia és az élelmiszerek nélkül az euroövezetben

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A prognózis alappályáját övező sávokkal mérhető a bizonytalanság mértéke, és előállításuk szimmetrikus szerkezetű. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a HICPX-inflációs eredmények adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást.

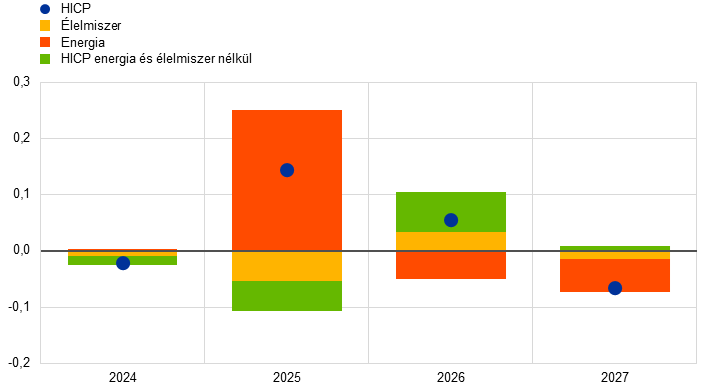

A 2024. decemberi prognózissal összevetve a teljes HICP-inflációs kilátásokat 2025 tekintetében 0,2 százalékponttal felfelé módosítottuk, 2026-ban változatlanul hagytuk, 2027-ben pedig 0,1 százalékponttal lefelé korrigáltuk (12. ábra). A 2025-ös felfelé irányuló módosítást elsősorban az energiaár-infláció okozza, amely a vártnál erősebb adatoknak és az olaj-, gáz- és villamosenergia-árakra vonatkozó feltevések felfelé történő módosításának tudható be (lásd: 1. keretes írás). Ezt részben ellensúlyozzák a HICPX-komponensek és az élelmiszerkomponensek kisebb lefelé módosításai, amelyek nagyrészt a legfrissebb adateredményekhez kötődnek. 2026 tekintetében a HICPX-infláció ütemét 0,1 százalékponttal, kismértékben felfelé módosítottuk, aminek oka a feltevések megváltoztatásából – nevezetesen a gyengébb euroárfolyamból – eredő, felfelé irányuló hatás, valamint a 2025-re vonatkozó fajlagos munkaköltség felfelé történő módosítása, amelyet csak részben ellensúlyoz a gyengébb keresleti kilátások negatív hatása. Ami 2027-et illeti, a két hatás jobban egyensúlyban van, ezért nettó alapon nem módosítja a HICPX-inflációt. Az energiainflációt 2026-ra és 2027-re némileg lefelé módosítottuk, mivel az olaj- és gázárak a decemberi prognózisokkal összehasonlítva várhatóan meredekebben csökkennek. Bár az energiaár-infláció korrekcióit 2026-ban ellensúlyozza a HICPX-infláció felfelé módosítása, 2027 tekintetében a teljes infláció kismértékű lefelé módosítását vonják maguk után.

12. ábra

Az inflációs prognózis módosításai a 2024. decemberi prognózisokkal összevetve

(százalékpont)

Megjegyzés: A módosításokat kerekítés nélküli adatok alapján mutatjuk ki.

A nominális bérnövekedés kezdetben magas marad, majd fokozatosan csökken, ami többek között azzal magyarázható, hogy a reálbérek elérték az inflációs megugrás előtti szintet. Az egy munkavállalóra jutó jövedelem növekedési üteme a becslések szerint 2024 negyedik negyedévében 4,3%-ra csökkent (ami 0,1 százalékponttal meghaladja a decemberi prognózisban előre jelzett szintet). A bérnövekedés üteme továbbra is csökken, átlaga a 2025-ös 3,4%-ról 2027-ben 2,6%-ra esik (13. ábra). Ez a csökkenés főként a kialkudott bérek lassabb emelkedését és a kisebb minimálbér-emelésből eredő kis hatást tükrözi, és összhangban van az előre jelzett bérhányadnak a hosszabb távú átlaghoz való lassú visszatérésével.[8] Becslések szerint a reálbérek a 2024. decemberi prognózisoknak megfelelően 2024 harmadik negyedévében visszatértek a 2021 eleji szintekre. Míg ez kisebb nyomást von maga után az inflációs kompenzációból, a munkaerőpiacok még mindig szűkek, ami részben megmagyarázza, hogy az átlagos bérnövekedés miért marad kissé magasabb az előrejelzési időszakban a múltbeli szintekhez képest (az 1999 és 2024 közötti időszakban 2,5%). A 2024. decemberi prognózissal összevetve a reál-GDP növekedését 2025-ben 0,1 százalékponttal felfelé, 2026-ban viszont 0,1 százalékponttal, 2027-ben pedig 0,2 százalékponttal lefelé módosítottuk.

13. ábra

Egy munkavállalóra jutó jövedelem

(éves százalékpont)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

A fajlagos munkaerőköltség növekedése 2026-ban és 2027-ben a prognózis szerint visszaesik, amit mind a kisebb bérnövekedés, mind a növekvő termelékenység támogat. A fajlagos munkaköltség növekedése a becslések szerint 2024 negyedik negyedévében 4,1%-ot tett ki, és a múltbeli átlagnak megfelelően 2027-re várhatóan átlagosan 1,7%-ra csökken. A 2024. decemberi prognózissal összevetve a fajlagos munkaerőköltségek növekedését 2025-re 0,4 százalékponttal felfelé módosítottuk főként az alacsonyabb termelékenységnövekedés miatt, 2027-re pedig 0,3 százalékponttal lefelé korrigáltuk, főként az egy munkavállalóra jutó jövedelem növekedésének lefelé módosítása miatt.

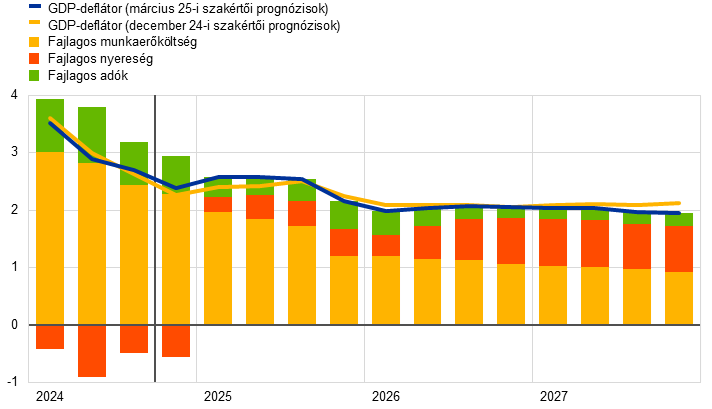

A GDP-deflátor növekedésével mért belföldi ároldali nyomás összességében tovább mérséklődik annak ellenére, hogy a profitmarzsok az előrejelzési időszak második felében a gazdasági fellendüléssel összhangban emelkednek (14. ábra). A GDP-deflátor éves növekedési üteme 2024 folyamán gyorsan csökkent, és a becslések szerint az év átlagában 2,9%-ot tett ki (a 2023. évi 5,9% után). Ezt a munkaerőköltségek hozzájárulásának csökkenése és a fajlagos nyereség negatív hozzájárulása váltotta ki. A GDP-deflátor növekedése azonban az előrejelzések szerint az idei évtől fokozatosabban csökken, és mind 2026-ban, mind 2027-ben átlagosan 2,0%-ot tesz ki. Mivel a fajlagos munkaköltség növekedése mérséklődik, és az egyéb termelési eszközök költségének dinamikája továbbra is korlátozott marad, a fajlagos nyereség növekedése 2025-től várhatóan kissé javul, amit a gazdasági fellendülés, az erősödő termelékenységnövekedés és 2027-ben az ETS2 statisztikai kezelésével kapcsolatos ideiglenes élénkülés támogat.[9] A 2024. decemberi prognózissal összehasonlítva a GDP-deflátor növekedését 2026-ban és 2027-ben némileg lefelé módosítottuk. A fajlagos nyereség növekedését 2025-ben kismértékben lefelé, 2026-ban pedig felfelé módosítottuk, ami nagyjából ellensúlyozza a fajlagos munkaköltség növekedésének ezzel párhuzamos felfelé és lefelé való módosítását.

14. ábra

(éves százalékos változások, hozzájárulások százalékpontban)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

Az importárak inflációja 2025-ben várhatóan erőteljesen emelkedni fog, majd az előrejelzési időszak vége felé ismét mérséklődik. Az importdeflátor növekedése előreláthatólag a 2024. évi −0,7%-ról 2025-ben 2,4%-ra emelkedik, majd 2027-ben visszaesik 1,5%-ra. Az importár-infláció módosításai (nevezetesen a 2025-re vonatkozó jelentős felfelé való korrekció és a 2026–27-es időszakra vonatkozó kismértékű lefelé irányuló korrekció) összhangban vannak az energiahordozó-árak változásával és az euro technikai feltevésekből eredő leértékelődésével.[10]

6 Érzékenységi elemzések

Alternatív energiaár-pályák

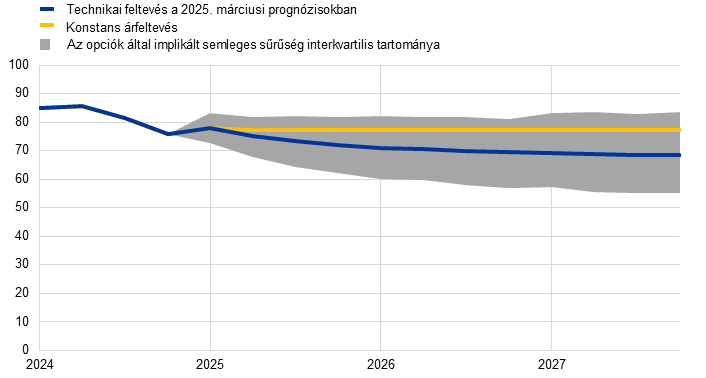

Az energiahordozók jövőbeli árának alakulása bizonytalan, az olaj- és gáznyersanyagok árának alternatív pályája pedig jelentősen befolyásolhatja a kilátásokat, különösen az infláció tekintetében. Míg a szakértői prognózisok az 1. keretes írásban bemutatott technikai feltevéseken alapulnak, ebben az érzékenységi elemzésben az alternatív lefelé és felfelé irányuló pályákat az opciók által implikált semleges sűrűség 25. és 75. percentilisei alapján határozzuk meg.[11] Az olajárak alternatív pályái szimmetrikusan oszlanak meg az alapprognózis körül. Az orosz vagy iráni olajexportra kivetett szigorúbb amerikai szankciókból eredő felfelé mutató kockázatokat ellensúlyozzák a kereskedelmi vitákkal vagy az OPEC+ jelentős tartalékkapacitásával összefüggő lefelé mutató kockázatok. Ezzel szemben a gázáreloszlás a technikai feltevésekhez képest felfelé mutató kockázatokat jelez (15. ábra), ami valószínűleg ellátási bizonytalanságokat tükröz. Ezek a bizonytalanságok a cseppfolyósított földgáz (LNG) globális piacának zavaraival kapcsolatosak, ideértve az orosz LNG-export egyesült államokbeli szankciók miatti csökkenését vagy a tervezett LNG-projektek további késedelmét, valamint az európai piacról származó kockázatokat, például a 2025 novemberére vonatkozó szabályozási gáztárolási célkitűzések teljesítésének nehézségeit. Lefelé mutató kockázatok is jelen vannak, különösen, ha jelentős előrelépés történt az Ukrajna elleni orosz háború megoldása terén. Konstans árfeltevést is figyelembe veszünk mind az olaj-, mind a gázár esetében. Mindegyik esetben a szintetikus energiaár-indexet (az olaj- és gázárpályák súlyozott átlagát) számítjuk, és a hatásokat az EKB és az eurorendszer makrogazdasági modelljeinek alkalmazásával értékeljük. Az eredmények a 6. táblázatban láthatók, és az infláció tekintetében általában inkább felfelé, mintsem lefelé irányuló kockázatot jeleznek, a GDP-növekedés esetében pedig korlátozottabb kockázatokat mutatnak.

15. ábra

Az energiaárra vonatkozó feltevések alternatív pályái

a) Az olajárra vonatkozó feltevés

(USD/hordó)

b) A gázárra vonatkozó feltevés

(EUR/MWh)

Forrás: Morningstar és az EKB számításai.

Megjegyzés: Az opciók által implikált gáz- és az olajársűrűségeket a 2025. február 6-i ICE Brent kőolajra és a holland TTF földgázra kötött futures ügyletek áraira vonatkozó, rögzített negyedéves lejárati idővel jellemezhető opciók piaci jegyzései alapján számítjuk.

6. táblázat

Az alternatív energiaár-pályák és ezek hatása a reál-GDP-növekedésre és a HICP-inflációra

1. pálya: 25. percentilis | 2. pálya: 75. percentilis | 3. pálya: konstans árak | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(alappálya értékeitől való eltérés, százalék) | |||||||||

Olajárak | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Gázárak | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Szintetikus energiaár-index | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(növekedési alapütemektől való eltérések, százalékpont) | |||||||||

Reál-GDP-növekedés | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

HICP-infláció | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Megjegyzés: ebben az érzékenységi elemzésben szintetikus energiaár-indexet alkalmazunk, amely ötvözi az olajra és a gázra kötött futures ügyletek árait. A 25. és a 75. percentilis a 2025. február 6-i olaj- és gázáropciók által implikált semleges sűrűségekre vonatkozik. A konstans olaj- és gázárak az ugyanabban az időpontban érvényes megfelelő értékeket veszik fel. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaiként mutatjuk ki.

Alternatív devizaárfolyam-pályák

Ez az érzékenységi elemzés az árfolyamra vonatkozó alternatív pályáknak az alapprognózist érintő következményeit vizsgálja, amelyek általában a növekedés és az infláció szempontjából lefelé mutató kockázatokat jeleznek. Az alapprognózis árfolyamokra vonatkozó technikai feltevéseit az előrejelzési időszakban konstansnak tekintjük. A 2025. február 6-i USD/EUR árfolyamra vonatkozó opciókból számított semleges sűrűség 25. és 75. percentiliséből származtatott alternatív lefelé és felfelé irányuló pályák arra a kockázatra utalnak, hogy az euro az alapforgatókönyvhöz képest felértékelődik (16. ábra). Az alternatív pályák hatásait az EKB és az eurorendszer szakértőinek makrogazdasági modelljeivel értékeljük. A modellek termelésnövekedésre és inflációra gyakorolt átlagos hatását a 7. táblázat mutatja be.

16. ábra

Az USD/EUR árfolyam alternatív pályái

Forrás: Bloomberg és az EKB számításai.

Megjegyzés: Az emelkedés az euro felértékelődésére utal. A 25. és a 75. percentilis a 2025. február 6-i az USD/EUR árfolyam opciók által implikált semleges sűrűségére vonatkozik. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaiként mutatjuk ki.

7. táblázat

Az alternatív árfolyampályáknak a reál-GDP-növekedésre és a HICP-inflációra gyakorolt hatása

1. pálya: 25. percentilis | 2. pálya: 75. percentilis | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

USD/EUR árfolyam | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

USD/EUR árfolyam (százalékos eltérés az alapértéktől) | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(növekedési alapütemektől való eltérések, százalékpont) | ||||||

Reál-GDP-növekedés | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

HICP-infláció | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Forrás: Bloomberg és az EKB számításai.

Megjegyzés: Az emelkedés az euro felértékelődésére utal. A 25. és a 75. percentilis a 2025. február 6-i az USD/EUR árfolyam opciók által implikált semleges sűrűségére vonatkozik. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaiként mutatjuk ki.

3. keretes írás

Összehasonlítás más intézmények és a magánszektor előrejelzéseivel

Az EKB szakértőinek 2025. márciusi prognózisai általában a GDP-re és a HICP-inflációra vonatkozó más előrejelzések tartományán belül vannak. A növekedésre vonatkozó szakértői prognózis a többi intézménytől származó előrejelzések és a magánszektor előrejelzői körében végzett felmérések tartományának alján található. Ami a HICP-inflációt illeti, az EKB szakértői prognózisa 2025-re 0,2 százalékponttal meghaladja a többi előrejelzést, ami valószínűleg az energiaár-feltevések eltérésének tudható be. A 2026-os és 2027-es HICP-infláció, valamint az időszak alatti HICPX-infláció tekintetében az EKB szakértői prognózisai az egyéb előrejelzések szűk tartományán belül vannak.

Táblázat

Az euroövezeti reál-GDP-növekedésre, a HICP-inflációra és az energia és élelmiszer nélküli HICP-inflációra vonatkozó legfrissebb előrejelzések összehasonlítása

(éves százalékos változás)

| Adatközlés ideje | Reál-GDP-növekedés | HICP-infláció | HICP-infláció az energia és az élelmiszerek nélkül | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Az EKB szakértői prognózisa | 2025. március | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

Consensus Economics | 2025. február | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | - |

Hivatásos előrejelzők felmérése | 2025. január | 0,7 | 1,0 | 1,3 | - | 2,4 | 2,1 | 1,9 | - | 2,8 | 2,2 | 2,0 | 2,0 |

Nemzetközi Valutaalap | 2025. január | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | - | - | - | - |

OECD | 2024. december | 0,8 | 1,3 | 1,5 | - | 2,4 | 2,1 | 2,0 | - | 2,9 | 2,4 | 2,0 | - |

Európai Bizottság | 2024. november | 0,8 | 1,3 | 1,6 | - | 2,4 | 2,1 | 1,9 | - | 2,9 | 2,4 | 2,0 | - |

Forrás: a Consensus Economics előrejelzései 2024-25-re, 2025. február 13. (a 2026-ra és 2027-re vonatkozó adatok a 2025. januári felmérésből származnak); az EKB hivatásos előrejelzőinek felmérése, 2025. január 31.; az IMF aktualizált világgazdasági előrejelzése, 2025. január 17.; az OECD gazdasági előrejelzése, 2024. december 4.; az Európai Bizottság 2024. őszi gazdasági előrejelzése, 2024. november 15.

Megjegyzés: Az előrejelzéseket sem egymással, sem az EKB szakértői makrogazdasági prognózisával nem lehet közvetlenül összevetni, mivel eltérő időpontokban véglegesítették őket. Az előrejelzések készítése során továbbá a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj, a gáz és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Az EKB szakértőinek makrogazdasági prognózisa a reál-GDP-hez munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és a Nemzetközi Valutaalap növekedési adatai nincsenek az éves munkanapszámmal korrigálva. Más előrejelzésekben nincs megjelölve, hogy a közölt adatok munkanaphatással kiigazítottak-e vagy sem.

© Európai Központi Bank, 2025

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angol nyelven).

HTML ISBN 978-92-899-7202-4, ISSN 2529-4539, doi: 10.2866/4772791, QB-01-25-095-HU-Q

A technikai feltevések és a világgazdaságra vonatkozó prognózisok lezárásának időpontja 2025. február 06. Az euroövezetre vonatkozó makrogazdasági prognózis véglegesítésének időpontja február 19.

Kifejezett eltérő jelzés hiányában a gazdasági mutatóknak ebben a szakaszban szereplő világszintű, illetve globális aggregátumai nem tartalmazzák az euroövezetet.

A prognózis véglegesítése után közzétett adatok azt mutatják, hogy au ágazatok közötti eltérés februárban is fennállt, mivel a feldolgozóipari kibocsátás bmi-je a havi emelkedés ellenére változatlanul zsugorodást mutatott. Ezt ellensúlyozta a szolgáltatási PMI további mérséklődése, így az összágazati bmi februárban 50,2 maradt.

Az euroövezet fiskális politikai alapállását a ciklikusan kiigazított elsődleges egyenleg változásában definiáljuk, amelyet a bevételi oldalon tovább korrigálnak az NGEU-támogatásokkal. Miközben a fiskális alapállás a fiskális politika felülről lefelé irányuló orientációjának mérőszáma, a diszkrecionális fiskális intézkedéseket alulról felfelé irányuló megközelítéssel mérjük. Ezek az intézkedések azokat az adókulcsokat, fiskális jogosultságokat és egyéb állami kiadásokat ragadják meg, amelyeket az euroövezetbeli országok nemzeti parlamentjei elfogadtak vagy valószínűleg elfogadnak.

A 2025-ös szigorítás másik forrása a fennmaradó, energiatámogatási intézkedések további leépítése. A nem diszkrecionális jellegű tényezők lazulása bevételkiesésnek és egyéb adómaradványoknak tudható be, míg a 2024-ben erősen pozitív összetételi hatások 2025-ben és az előrejelzési időszak hátralévő részében semlegesek lesznek.

Az NGEU-támogatások (amelyek nem gyakorolnak makrohatást a költségvetés bevételi oldalára) 2026-ra a GDP 0,4%-ára, 2027-re pedig (közel) nullára becsülhetők.

Lásd az eurorendszer szakértőinek 2024. decemberi prognózisaiban olvasható keretes írást: „Az éghajlatváltozási átállási szabályozások növekedési és inflációs hatásának értékelése.

2025-ben a minimálbér-növekedés a 2024-es 4,2%-ról várhatóan 3,3%-ra csökken, aminek a teljes bérnövekedéshez való közvetlen mechanikus hozzájárulása 2025-ben mintegy 0,1 százalékpontot tesz ki.

Az ETS2 rendszer várhatóan a nemzeti számlákban termelési adóként lesz nyilvántartva, amikor az emissziós engedélyeket leadják, azaz az aukció utáni évben. A 2027-es ETS2-bevételek így csak 2028-ban kerülnek elszámolásra a nemzeti számlákban, míg a végleges árak várhatóan már 2027-ben emelkedni fognak. 2027-ben tehát a bruttó működési eredmény átmeneti növekedésére lehet számítani.

Az euroövezeti importárakra vonatkozó prognózis azzal a feltevéssel él, hogy az EU vámpolitikája változatlan marad. További részleteket a 2. keretes írás tartalmaz.

Az alkalmazott piaci árak a 2025. február 6-án (a technikai feltevések adatgyűjtésének zárónapján) érvényes árak.

-

6 March 2025