Makroekonomske projekcije stručnjaka ESB‑a za europodručje, ožujak 2025.

1. Pregled

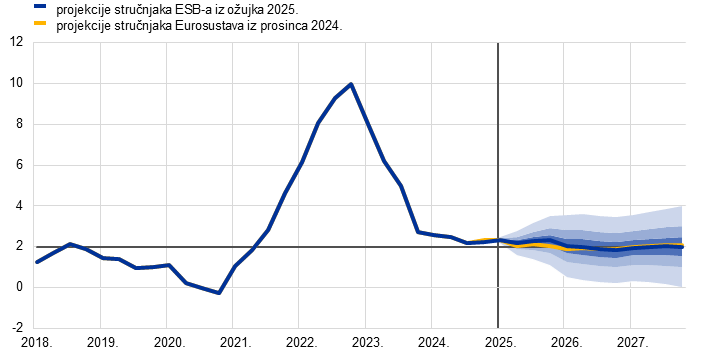

Očekuje se da će kontinuirano velika geopolitička neizvjesnost i neizvjesnost povezana s politikama nepovoljno utjecati na gospodarski rast europodručja usporavajući očekivani oporavak. Tomu prethodi rast koji je bio malo slabiji od očekivanoga na kraju 2024. Vlada velika neizvjesnost povezana s domaćim politikama i trgovinskim politikama. Premda osnovne projekcije sadržavaju samo učinak novih carina na trgovinu između Sjedinjenih Američkih Država i Kine, pretpostavlja se da će negativni učinci neizvjesnosti u pogledu mogućih drugih promjena u globalnim trgovinskim politikama, osobito u odnosu na Europsku uniju, nepovoljno utjecati na izvoz i ulaganje europodručja. Procjenjuje se da će to, zajedno s kontinuiranim problemima povezanima s konkurentnošću, dovesti do daljnjeg smanjenja udjela europodručja na izvoznom tržištu. Unatoč tim nepovoljnim činiteljima i dalje postoje preduvjeti za ponovno jačanje rasta BDP‑a europodručja tijekom projekcijskog razdoblja. Očekuje se da će rast realnih plaća i zaposlenosti na tržištu rada, koje je unatoč »hlađenju« još snažno, poduprijeti oporavak u kojem je potrošnja i dalje jedan od glavnih činitelja. Domaću potražnju trebalo bi potaknuti i ublažavanje uvjeta financiranja u skladu s tržišnim očekivanjima o budućem kretanju kamatnih stopa. Tržište rada trebalo bi ostati otporno: očekuje se da će stopa nezaposlenosti u prosjeku iznositi 6,3 % u 2025. te blago padati do 6,2 % u 2027. Unatoč strukturnim problemima koji i dalje postoje, očekuje se da će produktivnost tijekom projekcijskog razdoblja rasti usporedno sa slabljenjem utjecaja određenih cikličkih činitelja koji su je u posljednje vrijeme smanjivali. Općenito govoreći, očekuje se da će godišnji prosječni rast realnog BDP‑a iznositi 0,9 % u 2025. te da će se potom povećati i iznositi 1,2 % u 2026. i 1,3 % u 2027. U odnosu na makroekonomske projekcije stručnjaka Eurosustava iz prosinca 2024. izgledi za rast BDP‑a revidirani su naniže za 0,2 postotna boda za 2025. i 2026., a nisu revidirani za 2027. Slabiji izgledi uglavnom proizlaze iz revizija naniže izvoza i, u manjoj mjeri, ulaganja zbog utjecaja neizvjesnosti, koji je snažniji nego što se pretpostavljalo, te očekivanja da će problemi povezani s konkurentnošću vjerojatno potrajati dulje nego što se očekivalo.[1]

Ukupna inflacija mjerena HIPC‑om porasla je u proteklim mjesecima. Predviđa se da će se prvo neznatno smanjiti tijekom 2025. te potom dodatno smanjiti i zadržati na razinama oko ESB‑ova inflacijskog cilja od 2 % od prvog tromjesečja 2026. Na početku projekcijskog razdoblja pozitivni bazni učinci komponente energije i viša inflacija cijena hrane trebali bi uglavnom neutralizirati negativne učinke smanjenja inflacije mjerene HIPC‑om bez energije i hrane. Porast cijena energenata na prijelazu u 2025. godinu bit će obuhvaćen godišnjom stopom promjene cijena energije u 2025. Pretpostavlja se da će se cijene nafte i plina smanjivati u skladu s terminskim cijenama, ali stope inflacije cijena energije vjerojatno će tijekom cijelog projekcijskog razdoblja ostati pozitivne, premda niže od povijesnog prosjeka. Smatra se da će inflaciju cijena energije 2027. poticati uvođenje novih mjera za ublažavanje klimatskih promjena. Predviđa se da će inflacija cijena hrane rasti do sredine 2025., uglavnom potaknuta snažnim povećanjima cijena prehrambenih sirovina u posljednje vrijeme, te da će se potom smanjivati i u 2027. iznositi prosječno 2,2 %. Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane početkom 2025. početi smanjivati kako učinci odgođenog ponovnog određivanja cijena budu slabjeli, kako se pritisci plaća budu smanjivali i kako se učinak prošlog pooštravanja monetarne politike bude i dalje prenosio na potrošačke cijene. Glavni doprinos smanjenju inflacije mjerene HIPC‑om bez energije i hrane trebalo bi dati smanjenje inflacije cijena usluga, koja je do sada bila relativno perzistentna. Općenito govoreći, predviđa se smanjenje inflacije mjerene HIPC‑om bez energije i hrane s 2,2 % u 2025. na 1,9 % u 2027. Trebalo bi se nastaviti smanjivanje rasta plaća sa sadašnjih još povišenih razina kako pritisci povezani s naknadom za inflaciju budu slabjeli. To bi, zajedno s očekivanim oporavkom rasta produktivnosti, trebalo dovesti do znatno sporijeg rasta jediničnih troškova rada. Zbog toga se predviđa da će se domaći cjenovni pritisci nastaviti smanjivati te da će se profitne marže oporavljati tijekom projekcijskog razdoblja. Očekuje se da će vanjski cjenovni pritisci, vidljivi iz uvoznih cijena, i dalje biti umjereni, pod pretpostavkom da trgovinske politike EU‑a u pogledu carina ostanu nepromijenjene. U odnosu na projekcije iz prosinca 2024. izgledi za ukupnu inflaciju mjerenu HIPC‑om revidirani su naviše za 0,2 postotna boda za 2025. zbog pretpostavki o višim cijenama energenata i deprecijacije eura i neznatno naniže za 2027. zbog malo slabijih izgleda za komponentu energije na kraju projekcijskog razdoblja.

Najave povezane s trgovinskim i fiskalnim politikama nakon dovršetka ovih projekcija povećale su neizvjesnost povezanu s izgledima za gospodarski rast i inflaciju u europodručju.

Tablica 1.

Projekcije rasta i inflacije za europodručje

(godišnje promjene u postotcima, revizije u postotnim bodovima)

| ožujak 2025. | revizije u odnosu na prosinac 2024. | ||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

realni BDP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | –0,2 | –0,2 | 0,0 |

HIPC | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | –0,1 |

HIPC bez energije i hrane | 2,8 | 2,2 | 2,0 | 1,9 | –0,1 | –0,1 | 0,1 | 0,0 |

Napomene: Podatci o realnom BDP‑u godišnji su prosjeci sezonski i kalendarski prilagođenih podataka. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Revizije su izračunane na temelju zaokruženih vrijednosti. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

2. Međunarodno okružje

Zamah globalnog rasta nakratko je ojačao krajem 2024., ali nedavne trgovinske politike SAD‑a upućuju na nepovoljan utjecaj.[2] Globalni rast povećao se u četvrtom tromjesečju 2024., uglavnom u skladu s projekcijama iz prosinca 2024., jer je zbog fiskalnog poticaja ojačala aktivnost u Kini i snažna potrošnja kućanstava pridonijela rastu realnog BDP‑a u SAD‑u. Najnoviji podatci upućuju na blago slabljenje globalnog rasta u prvom tromjesečju 2025., pri čemu su u uslužnom sektoru, koji je bio glavni pokretač rasta u drugoj polovici 2024., vidljive prve naznake usporavanja a sektor prerađivačke industrije i dalje je slab. Osim toga, neizvjesnost povezana s trgovinskim politikama snažno je porasla od studenoga 2024. zbog najava o američkim carinama i očekuje se da će nepovoljno utjecati na globalno ulaganje.

Tablica 2.

(godišnje promjene u postotcima, revizije u postotnim bodovima)

| ožujak 2025. | revizije u odnosu na prosinac 2024. | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |||

svjetski realni BDP (bez europodručja) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | –0,1 | –0,1 | 0,0 | ||

globalna trgovina (bez europodručja)1 | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | –0,1 | –0,2 | 0,0 | ||

inozemna potražnja europodručja2 | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | –0,3 | –0,2 | –0,1 | ||

svjetski indeks potrošačkih cijena | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | –0,1 | –0,1 | ||

izvozne cijene konkurenata u nacionalnoj valuti3 | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Napomena: Revizije su izračunane na temelju zaokruženih vrijednosti.

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

3 izračunano kao ponderirani prosjek deflatora izvoza trgovinskih partnera europodručja

Predviđa se da će globalni rast ostati umjeren i da će se malo usporiti tijekom projekcijskog razdoblja. Stopa rasta globalnog realnog BDP‑a u 2025. trebala bi biti jednaka onoj u 2024. i iznositi 3,4 % te se smanjiti na 3,2 % u 2026. i 2027. (Tablica 2.). Iako je još teško procijeniti kada bi se trebale ostvariti najave o trgovinskim politikama SAD‑a i koliko su pouzdane, u projekcije iz ožujka 2025. uključene su dodatne carine SAD‑a na uvoz iz Kine i djelomični odgovor Kine (vidi Okvir 2.). Osim tih politika SAD‑a, u projekcije su uključene i politike SAD‑a koje su bile uključene i u projekcije iz prosinca 2024.: strože imigracijske politike i produljenje smanjenja poreza na dohodak i poreza na dobit koje je trebalo isteći 2025. U odnosu na projekcije iz prosinca 2024. globalni rast revidiran je naniže za 0,1 postotni bod za 2025. i 2026. zbog nepovoljnog utjecaja uvođenja novih carina i kontinuirano velike neizvjesnosti povezane s trgovinskim politikama na gospodarsku aktivnost. Blago usporavanje rasta globalnog BDP‑a u 2026. i 2027. posljedica je očekivanog gospodarskog usporavanja u Kini zbog nepovoljnih demografskih kretanja i sporijeg rasta u SAD‑u zbog negativnog srednjoročnog učinka politika, na primjer manjeg useljavanja. Rizici povezani s dodatnim američkim carinama, odnosno carinama koje nisu već uključene u projekcije iz ožujka 2025., razmatraju se u Okviru 2.

Predviđa se da će se rast globalne trgovine usporiti u uvjetima manje povoljne strukture potražnje, povećane neizvjesnosti povezane s trgovinskim politikama i utjecaja američkih carina na Kinu. Globalnoj trgovini u 2024. doprinos su dala poduzeća, u prvom redu u SAD‑u, predopskrbom inozemnim ulaznim resursima prije mogućih poremećaja u trgovini. Međutim, očekuje se postupno slabljenje utjecaja tog privremenog činitelja. S obzirom na to, očekuje se da će se globalna trgovina u 2025. smanjiti u uvjetima manje povoljnog sastava gospodarske aktivnosti, koji će biti posljedica prijašnje predopskrbe, i povećane neizvjesnosti povezane s trgovinskim politikama. Osim toga, očekuje se da će bilateralne carine na trgovinu između SAD‑a i Kine znatno utjecati na globalnu trgovinu tijekom projekcijskog razdoblja. Predviđa se da će se smanjiti i rast inozemne potražnje europodručja, i to s 3,4 % u 2024. na 3,2 % u 2025. te potom na 3,1 % u 2026. i 2027. Revizije naniže projekcija globalne trgovine u odnosu na projekcije iz prosinca 2024. uglavnom su posljedica utjecaja carina na uvoz SAD‑a iz Kine.

Predviđa se da će se globalna inflacija nastaviti smanjivati tijekom projekcijskog razdoblja a rast izvoznih cijena konkurenata europodručja trebao bi se kretati na razinama malo višima od 2 %, što je u skladu s projekcijama iz prosinca 2024. Premda se čini da se smanjivanje ukupne inflacije mjerene indeksom potrošačkih cijena u razvijenim gospodarstvima zaustavilo krajem 2024., predviđa se nastavak postupnog smanjivanja globalne inflacije s 4,2 % u 2024. na 2,5 % u 2027. »Hlađenje« tržišta rada u razvijenim gospodarstvima trebalo bi pridonijeti smanjenju rasta nominalnih plaća, zbog čega bi se ukupna inflacija trebala postupno približavati cilju središnje banke. Ukupna inflacija trebala bi se postupno smanjivati i u zemljama s tržištem u nastajanju. U odnosu na projekcije iz prosinca 2024. očekuje se da će globalna inflacija u 2025. biti viša zbog prijenosa utjecaja carina na potrošačke cijene u SAD‑u i Kini te zbog dinamike inflacije koja je na prijelazu u 2025. bila snažnija od očekivane. Globalna inflacija revidirana je naniže za 2026. i 2027. jer je utjecaj carina na rast više nego neutraliziran revizijama naniže inflacije u Kini u uvjetima postojane deflacije proizvođačkih cijena i utjecaja viška ponude. Rast izvoznih cijena konkurenata europodručja (u nacionalnim valutama i na godišnjoj razini) postao je pozitivan u 2024. u uvjetima popuštanja utjecaja prošlih smanjenja cijena sirovina. Očekuje se da će ostati na razinama oko 2 % tijekom projekcijskog razdoblja, uglavnom u skladu s povijesnim prosjekom. Ta je dinamika uglavnom nepromijenjena u odnosu na projekcije iz prosinca 2024. jer se više globalne cijene hrane i niže proizvođačke cijene u Kini međusobno neutraliziraju. Osim toga, carine izravnije utječu na uvozne cijene konkurenata europodručja, dok je njihov učinak na izvozne cijene relativno neizravan jer se prenosi preko većih ulaznih troškova u opskrbnim lancima, posebno u SAD‑u i Kini.

Okvir 1.

Tehničke pretpostavke

U odnosu na projekcije iz prosinca 2024. glavne su promjene tehničkih pretpostavki više cijene sirovina i slabiji tečaj. Pretpostavke o kamatnim stopama uglavnom su nepromijenjene. Pretpostavke o cijenama nafte revidirane su naviše za 4 % za 2025. i uglavnom su nepromijenjene za ostatak projekcijskog razdoblja. Pretpostavke o cijenama plina, električne energije i emisijskih jedinica u sustavu za trgovanja emisijama 1 znatnije su revidirane naviše tijekom cijelog projekcijskog razdoblja. Međutim, i dalje se pretpostavlja da će se cijene energije tijekom projekcijskog razdoblja smanjivati. Cijene sirovina bez energije revidirane su naviše za 2025. zbog porasta globalnih cijena prehrambenih sirovina. U razdoblju od prethodnih projekcija tečaj eura deprecirao je za 2,1 % u odnosu na američki dolar, pri čemu je nominalni efektivni tečaj deprecirao za 1,0 %. Tržišna očekivanja povezana s kratkoročnim i dugoročnim kamatnim stopama uglavnom su nepromijenjena.

Tablica

| ožujak 2025. | revizije u odnosu na prosinac 2024. | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | ||

sirovine: | |||||||||

cijene nafte (u USD po barelu) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | –0,7 | |

cijene prirodnog plina (u EUR po megavatsatu) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

veleprodajne cijene električne energije | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

emisijske jedinice u sklopu sustava EU‑a | 65,2 | 80,5 | 83,1 | 85,5 | –0,3 | 15,6 | 15,7 | 15,4 | |

emisijske jedinice u sklopu sustava EU‑a | – | – | – | 59,0 | – | – | – | 0,0 | |

cijene sirovina bez energije, u USD (godišnje promjene u postotcima) | 9,2 | 12,0 | –1,3 | –2,8 | 0,3 | 6,2 | –0,9 | –1,1 | |

tečajevi: | |||||||||

tečaj USD/EUR | 1,08 | 1,04 | 1,04 | 1,04 | –0,1 | –2,2 | –2,1 | –2,1 | |

nominalni efektivni tečaj eura | 124,1 | 122,2 | 122,2 | 122,2 | –0,1 | –1,0 | –1,0 | –1,0 | |

financijske pretpostavke: | |||||||||

tromjesečni EURIBOR (godišnji postotak) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | –0,1 | |

prinosi na desetogodišnje državne obveznice (godišnji postotak) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Napomene: Revizije su prikazane kao postotci za razine, kao postotni bodovi za stope rasta te kao postotci na godišnjoj razini. Za revizije stopa rasta i kamatnih stopa rabe se brojevi zaokruženi na jednu decimalu, dok se za revizije iskazane kao promjene u postotcima rabe nezaokruženi brojevi. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina u europodručju temelje se na tržišnim očekivanjima s krajnjim datumom 6. veljače 2025. Cijene nafte odnose se na promptne i terminske cijene sirove nafte Brent. Cijene plina odnose se na promptne i terminske cijene plina na nizozemskoj platformi za trgovinu plinom Title Transfer Facility (TTF). Cijene električne energije odnose se na prosječnu veleprodajnu promptnu i terminsku cijenu u pet najvećih država europodručja. »Sintetička« terminska cijena emisijskih jedinica u sustavu ETS1 izvodi se linearnom interpolacijom kao vrijednost dviju najbližih ročnica emisijskih jedinica na europskoj burzi energije (engl. European Energy Exchange) na kraju mjeseca. Potom se izračunava prosjek mjesečnih cijena ročnica emisijskih jedinica kako bi se dobio godišnji ekvivalent. Budući da se još nije trgovalo emisijskim jedinicama u sustavu ETS2, stručnjaci Eurosustava pretpostavili su cijenu na razini praga iznad koje će se osloboditi dodatne emisijske jedinice, pri čemu je cijena prilagođena cijenama u 2027. (detaljnije u Okviru 2. Makroekonomskih projekcija stručnjaka Eurosustava za europodručje iz prosinca 2024.). Kretanja cijena sirovina izvedena su iz kretanja na tržištima ročnica u deset radnih dana koji su prethodili krajnjem datumu. Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima tijekom deset radnih dana koji su prethodili krajnjem datumu. Pretpostavke povezane s nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelje se na prosječnom prinosu desetogodišnjih obveznica država, koji je ponderiran godišnjim BDP‑om. Ako postoje potrebni podatci, nominalni prinosi na desetogodišnje državne obveznice tih država definiraju se kao prinosi desetogodišnjih referentnih obveznica produljeni terminskim nominalnim prinosima koji su na krajnji datum izvedeni iz odgovarajućih krivulja prinosa za pojedinačne države. Za preostale države prinosi na desetogodišnje državne obveznice definirani su kao prinosi desetogodišnjih referentnih obveznica produljeni na osnovi konstantne razlike (zabilježene na krajnji datum) u odnosu na tehničku pretpostavku o nerizičnim dugoročnim kamatnim stopama u europodručju.

Okvir 2.

Utjecaj carina na projekcije stručnjaka ESB‑a iz ožujka 2025.

Nova američka administracija najavila je čitav niz carina, od kojih su neke uključene u osnovne projekcije stručnjaka ESB‑a iz ožujka 2025. Premda je i dalje teško procijeniti pouzdanost najava o politikama SAD‑a, u osnovni scenarij uključene su carine koje su stupile na snagu do dovršetka projekcija stručnjaka ESB‑a iz ožujka 2025. (tj. do 19. veljače 2025.), a to je prvi skup bilateralnih carina između SAD‑a i Kine. Ostale carine, koje na krajnji datum još nisu bile na snazi (npr. carine SAD‑a na čelik i aluminij), koje su odgođene (carine SAD‑a na uvoz iz Meksika i Kanade) ili koje su tek nedavno najavljene (carine SAD‑a na uvoz iz EU‑a i dodatne carine na uvoz iz Kine), nisu uključene u osnovne projekcije.

U osnovne projekcije iz ožujka 2025. uključen je prvi skup bilateralnih carina između SAD‑a i Kine. SAD je 1. veljače 2025. najavio dodatnu carinu od 10 postotnih bodova na svu kinesku robu, što je važan korak u trgovinskom sporu koji je u tijeku (Grafikon, dio a)). Kina je na to odgovorila uvođenjem carina na 80 američkih proizvoda, uključujući ukapljeni prirodni plin, ugljen i poljoprivrednu opremu, čime je povećala ukupnu efektivnu carinsku stopu na uvoz iz SAD‑a za 1 postotni bod. Nadalje, Kina je uvela zabrane izvoza kritičnih metala kao što su telurij i volfram. Američke carine primjenjuju se na svu kinesku robu, koja čini 13 % uvoza SAD‑a, a kineske retorzivne carine specifičnije su i utječu na samo 1 % kineskog uvoza. Bez obzira na to, tim su mjerama uglavnom ujednačene ukupne efektivne carinske stope tih dviju zemalja.

Zbog bilateralnih carina između SAD‑a i Kine došlo je do manjih revizija projekcija rasta i inflacije u SAD‑u i Kini. Utjecaj carina procijenjen je uporabom makroekonomskih modela ESB‑a, među kojima je niz polustrukturnih i višedržavnih, višesektorskih modela. Projekcija inflacije za SAD revidirana je naviše za oko 0,2 postotna boda za 2025. Procijenjeno je da će smanjenje kupovne moći zbog carina smanjiti rast realnog BDP‑a SAD‑a za oko 0,1 postotni bod u 2025. i tek zanemarivo u 2026. Utjecaj američkih carina na kinesko gospodarstvo trebao bi biti prilično skroman, iako veći nego na gospodarstvo SAD‑a, jer iz smanjenja izvoza proizlazi revizija naniže rasta kineskog realnog BDP‑a od oko 0,2 postotna boda za 2025. i kumulativno za još 0,1 postotni bod u 2026. i 2027. Utjecaj na kinesku inflaciju malen je (povećanje od 0,1 postotni bod u 2025.).

Utjecaj tih bilateralnih carina na projekcije za europodručje ograničen je, premda bi Kina mogla ponovno preusmjeriti trgovinu kao što je to učinila u prošlosti. Američke carine na kinesku robu prouzročile su u 2018. preusmjeravanje kineskog izvoza na druga tržišta jer su opskrbni lanci SAD‑a preoblikovani kako bi se smanjila izravna nabava iz Kine. Ako Kina preusmjeri izvoz od SAD‑a, europodručje bi moglo zabilježiti smanjenje konkurentnosti na domaćem tržištu i na tržištima trećih zemalja. Istodobno bi mogućnost povećanja tržišnog udjela europodručja u SAD‑u mogla biti ograničena zbog razlika u kvaliteti i cijenama između izvoznih košarica EU‑a i Kine. Općenito govoreći, međutim, očekuje se da će utjecaj tih carina na gospodarski rast europodručja biti tek neznatno negativan. Kada je riječ o inflaciji u europodručju, predviđa se da će carine uključene u osnovne projekcije imati neznatne posljedice jer se očekuje da će njihov utjecaj na povećanje uvoznih cijena preko većih troškova duž opskrbnih lanaca uglavnom neutralizirati negativan utjecaj veće ponude robe iz Kine na europskim tržištima.

Osim toga, zbog najava o carinama povećala se neizvjesnost povezana s trgovinskim politikama, što je dovelo do revizija naniže izgleda za globalnu gospodarsku aktivnost i gospodarsku aktivnost u europodručju. Neizvjesnost povezana s trgovinskim politikama snažno se povećala od američkih predsjedničkih izbora (Grafikon, dio b)). Procjenjuje se da nepovoljno utječe na ulaganje i izvoz te, u manjoj mjeri, na potrošnju jer su poduzeća i potrošači na domaćem i inozemnim tržištima oprezniji u potrošnji u nepredvidljivim trgovinskim uvjetima. Očekuje se da će neizvjesnost povezana s trgovinskim politikama koja se povećala posljednjih mjeseci smanjiti globalni rast (bez europodručja) kumulativno za oko 0,1 postotni bod u 2025. i 2026. zbog manjeg ulaganja i izvoza. Zbog veće otvorenosti gospodarstva europodručja i izvoza u kojem prevladavaju trajni proizvodi, očekuje se da će u 2025. i 2026. doći do malo izraženijeg utjecaja i kumulativnog smanjenja rasta realnog BDP‑a za oko 0,2 postotna boda u 2025. i 2026. To je približno polovica kumulativne revizije naniže gospodarskog rasta europodručja u projekcijama stručnjaka ESB‑a iz ožujka 2025.

Grafikon

Efektivne carinske stope između SAD‑a i Kine i neizvjesnost povezana s trgovinskim politikama

a) efektivne carinske stope | b) neizvjesnost povezana s trgovinskim politikama |

|---|---|

(postotci) | (indeks) |

|  |

Izvori: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. i Raffo, A., The economic effects of trade policy uncertainty, Journal of Monetary Economics, sv. 109, siječanj 2020., str. 38 –59 i izračuni stručnjaka ESB‑a

Napomene: Carine prije nedavnih najava u dijelu a) dobivene su pristupom koji se zasniva na prihodima na temelju podataka za 2024. Dodatne carine izračunane su ponderiranjem najavljenih carina udjelom robe na koju će se te carine primjenjivati u ukupnoj vrijednosti izvoza. Sivo polje u dijelu b) predstavlja razdoblje prvog Trumpova mandata. Indeks neizvjesnosti povezane s trgovinskim politikama zasniva se na automatiziranom pretraživanju teksta sedam novina (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal i Washington Post). Izračunan je brojenjem članaka koji se odnose na neizvjesnost povezanu s trgovinskim politikama u pojedinim novinama tijekom određenog mjeseca (kao udio u ukupnom broju novinskih članaka). Potom je indeks normaliziran tako što je udjelu članaka od 1 % dodijeljena vrijednost indeksa 100 (vidi mrežne stranice o indeksu neizvjesnosti povezane s trgovinskim politikama).

Američke carine na uvoz iz Kanade i Meksika, koje nisu uključene u osnovne projekcije stručnjaka ESB‑a iz ožujka 2025., mogle bi imati velik utjecaj, u prvom redu na gospodarstva tih država. Carine na uvoz iz Meksika i Kanade najavljene su 1. veljače, ali njihovo je uvođenje odgođeno poslije nekoliko dana. U vrijeme dovršetka projekcija iz ožujka 2025. te su carine bile previše neizvjesne da bi ih se uključilo u osnovni scenarij. Simulacije s pomoću globalnog modela ESB‑a pokazuju da bi u SAD‑u te carine mogle dovesti do znatno više inflacije, i to za 0,6 postotnih bodova, te slabijeg rasta realnog BDP‑a, i to za 0,1 postotni bod, u kumulativnom smislu tijekom projekcijskog razdoblja. Dodatne simulacije s pomoću modela ECB‑BASE i globalnog modela ESB‑a pokazuju da bi utjecaj na realno gospodarstvo europodručja bio ograničen zbog međusobnog neutraliziranja utjecaja: povećanje konkurentnosti europodručja neutraliziralo bi smanjenje globalne potražnje. Međutim, moguć je blagi negativan utjecaj na cijene u europodručju.

U osnovni scenarij nisu uključene ni dodatne najave o američkim carinama koje nisu bile uvedene do dovršetka projekcija stručnjaka ESB‑a iz ožujka 2025., jer je njihova provedba vrlo neizvjesna. Američka administracija najavila je 10. veljače da će 12. ožujka ponovno uvesti carinu od 25 % na čelik i aluminij. Zbog njihova malog udjela u uvozu SAD‑a (2 %) očekuje se da će ukupni utjecaj tih carina biti ograničen. Predsjednik Trump uputio je 12. veljače svoje savjetnike da osmisle sveobuhvatan plan za takozvane recipročne carine, 18. veljače najavio je globalne carine na automobile, farmaceutske proizvode i poluvodiče, 21. veljače iznio je razloge za preispitivanje trgovinskih partnera u vezi s digitalnim uslugama, 25. veljače pokrenuo je istragu o carini na bakar, 26. veljače najavio je da će uvesti carinu od 25 % na uvoz iz Europe a 27. veljače dodatnu carinu od 10 % na uvoz iz Kine. Naposljetku, memorandumom »Trgovinska politika kojom se Amerika stavlja na prvo mjesto«, koji je predsjednik Trump potpisao 20. siječnja 2025., mogli bi se stvoriti uvjeti za uvođenje dodatnih carina, posebno iz razloga nacionalne sigurnosti. Općenito govoreći, trenutačno postoji velika neizvjesnost u pogledu cilja, veličine i vremenskog rasporeda uvođenja budućih carina te odgovora pogođenih država. S obzirom na visok stupanj otvorenosti gospodarstva europodručja i činjenicu da je SAD među njegovim ključnim trgovinskim partnerima, iz dodatnih carina američke administracije i povezane neizvjesnosti proizlaze rizici za gospodarske izglede europodručja.

3. Realno gospodarstvo

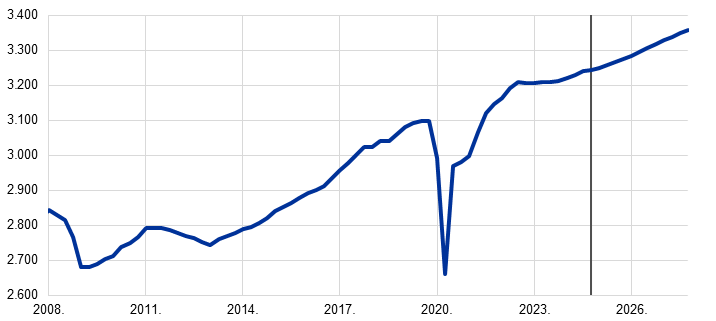

U četvrtom tromjesečju 2024. gospodarska aktivnost europodručja povećala se za 0,1 % (Grafikon 1.). Doprinosi osobne i državne potrošnje rastu bili su pozitivni, iako ih je uvelike neutraliziralo smanjenje izvoza. Stvarni rast bio je za 0,1 postotni bod slabiji od očekivanja u projekcijama stručnjaka Eurosustava iz prosinca 2024. zbog slabijeg izvoza, iako je rast realnog BDP‑a u prethodnim tromjesečjima blago revidiran naviše. U drugoj polovici 2024. osobna i državna potrošnja bile su malo veće nego što se očekivalo. Kada je riječ o pojedinačnim sektorima, industrijska aktivnost vjerojatno se u četvrtom tromjesečju nastavila smanjivati u uvjetima slabe potražnje za robom, još prisutnog negativnog utjecaja prethodnog pooštravanja monetarne politike, kontinuiranog smanjivanja konkurentnosti i znatne neizvjesnosti povezane s trgovinskim politikama. Aktivnost u uslužnom sektoru vjerojatno je nastavila rasti.

Grafikon 1.

a) rast realnog BDP‑a

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

b) razina realnog BDP‑a

(ulančane vrijednosti (2020.); mlrd. EUR)

Napomene: Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. U dijelu a) rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarni rast realnog BDP‑a biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

Najnoviji podatci upućuju na skroman rast na početku 2025., kojem uslužni sektor daje najveći doprinos i na koji nepovoljno utječe znatna neizvjesnost povezana s domaćim i trgovinskim politikama. Anketni pokazatelji i dalje su slabi, iako je većina njih u siječnju porasla. Na primjer, kompozitni indeks PMI za proizvodnju iznosio je 50,2 u siječnju, što je porast u odnosu na prosječno 49,3 u četvrtom tromjesečju 2024. Najnoviji podatci i dalje upućuju na sektorske razlike. Aktivnost u industrijskom sektoru i dalje je bila vrlo slaba i indeks PMI za proizvodnju u prerađivačkoj industriji u siječnju se nastavio smanjivati. Istodobno se aktivnost u uslužnom sektoru nastavila povećavati. U siječnju se nastavio rast indeksa PMI za proizvodnju i rast indeksa PMI za nove poslove u uslužnom sektoru, što upućuje na kontinuirani rast.[3] Premda osnovne projekcije sadržavaju samo utjecaj novih carina između SAD‑a i Kine, očekuje se da će negativni učinci neizvjesnosti u pogledu mogućih drugih promjena u globalnim trgovinskim politikama, osobito u odnosu na Europsku uniju, nepovoljno utjecati na izvoz i ulaganje europodručja (vidi Okvir 2.). Općenito govoreći, predviđa se da će gospodarska aktivnost europodručja porasti za 0,2 % u prvim trima tromjesečjima 2025.

Očekuje se da će se rast realnog BDP‑a povećavati tijekom srednjoročnog razdoblja poduprt rastom potrošnje, jačanjem ulaganja i inozemne potražnje te slabljenjem nepovoljnog utjecaja prošlog pooštravanja monetarne politike (Tablica 3.). Kontinuirano jačanje kupovne moći kućanstava zbog otpornog rasta plaća i zaposlenosti te smanjivanja inflacije trebalo bi pridonijeti rastu osobne potrošnje. Predviđa se da će potrošnja kućanstava i dalje podupirati oporavak u srednjoročnom razdoblju, čemu će pridonijeti i smanjenje stope štednje kućanstava s trenutačnih i dalje povišenih razina. Rast osobne potrošnje trebali bi poduprijeti i tržište rada, koje je otporno unatoč »hlađenju«, i pretpostavljeni postupni oporavak povjerenja potrošača. Predviđa se da će ulaganje tijekom projekcijskog razdoblja postupno jačati, uglavnom zbog slabljenja nepovoljnog utjecaja prošlog pooštravanja monetarne politike, rasta dobiti, uporabe sredstava iz programa NGEU te povećanja domaće i inozemne potražnje. Inozemna potražnja trebala bi pridonijeti i rastu izvoza, ali neizvjesnost povezana s trgovinskim politikama, zajedno s dugotrajnim problemima europodručja povezanima s konkurentnošću, upućuje na daljnje smanjenje udjela na izvoznom tržištu. Procjenjuje se da će ukidanje diskrecijskih fiskalnih mjera potpore zbog pandemije i energetske krize koje je u tijeku i dalje blago negativno utjecati na rast BDP‑a u razdoblju od 2025. do 2027.

Tablica 3.

Projekcije realnog BDP‑a, trgovinske razmjene i tržišta rada

(godišnje promjene u postotcima, ako nije drukčije navedeno; revizije u postotnim bodovima)

| ožujak 2025. | revizije u odnosu na prosinac 2024. | ||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

realni BDP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | –0,2 | –0,2 | 0,0 |

osobna potrošnja | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | –0,1 | 0,0 |

državna potrošnja | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | –0,1 | 0,0 |

ulaganje | –1,8 | 1,2 | 1,7 | 1,4 | –0,1 | 0,0 | –0,5 | –0,2 |

izvoz1 | 0,9 | 0,8 | 2,3 | 2,7 | –0,1 | –0,8 | –0,7 | –0,3 |

uvoz1 | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | –0,4 | –0,5 | –0,1 |

doprinos BDP‑u: | ||||||||

domaća potražnja | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | –0,1 | 0,0 |

neto izvoz | 0,4 | –0,5 | 0,0 | 0,1 | –0,1 | –0,3 | –0,1 | 0,0 |

promjene zaliha | –0,3 | 0,1 | 0,0 | 0,0 | 0,0 | –0,1 | 0,0 | 0,0 |

realni raspoloživi dohodak | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | –0,2 | –0,1 |

stopa štednje kućanstava (% raspoloživog dohotka) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | –0,1 | –0,2 |

zaposlenost2 | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | –0,2 | –0,1 |

stopa nezaposlenosti | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | –0,2 | 0,0 | 0,1 |

tekući račun (% BDP‑a) | 2,6 | 2,0 | 2,2 | 2,3 | –0,1 | –0,6 | –0,5 | –0,6 |

Notes: Podatci o realnom BDP‑u i njegovim komponentama sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Revizije su izračunane na temelju zaokruženih podataka. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 uključujući trgovinu unutar europodručja

2 zaposlene osobe

Procjenjuje se da je utjecaj prošlog pooštravanja monetarne politike na rast dosegnuo vrhunac u 2024. Tijekom projekcijskog razdoblja očekuje se njegovo postupno slabljenje, potaknuto daljnjim smanjivanjem ključnih kamatnih stopa. Utjecaj mjera monetarne politike provedenih u razdoblju od prosinca 2021. do rujna 2023. i dalje se prenosi na realno gospodarstvo. Međutim, nepovoljan utjecaj na rast trebao se najvećim dijelom već ostvariti. Poslije smanjenja ključnih kamatnih stopa od lipnja 2024. i na temelju tržišnih očekivanja povezanih s budućim kretanjem kamatnih stopa na krajnji datum za projekcije (Okvir 1.) očekuje se da će nepovoljan utjecaj prošlog pooštravanja monetarne politike na gospodarski rast tijekom 2025. postupno slabjeti, ali vrlo je neizvjesno kada će se to točno dogoditi.

U odnosu na projekcije stručnjaka Eurosustava iz prosinca 2024. rast realnog BDP‑a revidiran je naniže za 0,2 postotna boda za 2025. i 2026. a uglavnom je nerevidiran za 2027. (Tablica 3. i Grafikon 2., dio b)). Revizija naniže za 2025. djelomično je posljedica prijenosa znatno slabijih stvarnih podataka o ulaganju i izvozu u četvrtom tromjesečju 2024., za koje se ne očekuje da će u 2025. biti nadoknađeni. Nadalje, tromjesečne stope rasta revidirane su naniže za 2025. i 2026. zbog dugotrajne neizvjesnosti povezane s politikama i problema povezanih s konkurentnošću. Unatoč određenom prijenosu tih revizija u 2027., predviđena stopa rasta za tu godinu nepromijenjena je i iznosi 1,3 %. Općenito govoreći, promjene pretpostavki imaju tek malen učinak tijekom projekcijskog razdoblja jer pozitivan utjecaj koji proizlazi iz deprecijacije tečaja eura i promjena fiskalnih pretpostavki u velikoj mjeri neutraliziraju pretpostavke o slabijoj inozemnoj potražnji i višim cijenama energije (vidi Odjeljak 2. i Okvir 1.).

Grafikon 2.

Rast realnog BDP‑a europodručja – raščlamba na glavne komponente rashoda

a) projekcije stručnjaka ESB‑a iz ožujka 2025. | b) revizije u odnosu na projekcije stručnjaka Eurosustava iz prosinca 2024. |

|---|---|

(godišnje promjene u postotcima i doprinosi u postotnim bodovima) | (postotni bodovi i doprinosi u postotnim bodovima) |

|  |

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak projekcijskog razdoblja označen je okomitom crtom. Revizije su izračunane na temelju nezaokruženih vrijednosti.

Očekivanom oporavku osobne potrošnje pridonose snažna povećanja naknade za rad u uvjetima većih plaća i niže inflacije. Osobna potrošnja, koja je u trećem tromjesečju 2024. snažno porasla, vjerojatno je u četvrtom tromjesečju rasla umjerenije, i to djelomično zbog slabljenja privremenih činitelja koji su tijekom ljeta poticali njezin rast. Rast potrošnje kućanstava trebao bi ojačati s godišnje stope od oko 0,9 % u 2023. i 2024. na 1,3 % u razdoblju od 2025. do 2027. (Grafikon 3.). Osobnoj potrošnji trebali bi pridonijeti povećanje realnog raspoloživog dohotka, u prvom redu zahvaljujući još snažnom rastu plaća (premda se predviđa njegovo smanjenje usporedno s nestajanjem učinaka dostizanja realnih plaća), i snažan osobni dohodak iz drugih izvora osim rada, osobito dohodak od samostalne djelatnosti te financijske i nefinancijske imovine. Na rast osobne potrošnje trebalo bi povoljno utjecati i umjereno smanjenje stope štednje sa sadašnje povišene razine kako se osobna potrošnja bude postupno normalizirala. Predviđa se da će postupnom smanjenju štednje pridonijeti i očekivani oporavak povjerenja potrošača kao i izglađivanje potrošnje, odnosno odgođeni odgovor potrošnje kućanstava na povećanje kupovne moći. Međutim, stopa štednje kućanstava trebala bi ostati povišena jer će kamatne stope na kredite i depozite za kućanstava i dalje biti visoke te će pristup kreditima biti otežan. U odnosu na projekcije iz prosinca 2024. rast osobne potrošnje revidiran je naviše za 0,1 postotni bod za 2024. i 2025. zbog snažnije dinamike u prošlim podatcima o realnom raspoloživom dohotku. Unatoč neznatnoj reviziji naniže za 2026. srednjoročna dinamika osobne potrošnje i dalje je uglavnom u skladu s projekcijama iz prosinca 2024.

Grafikon 3.

Raščlamba rasta realne osobne potrošnje europodručja

(godišnje promjene u postotcima i doprinosi u postotnim bodovima)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povećanje stope štednje kućanstava upućuje na negativan doprinos štednje rastu potrošnje. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Zbog statističke diskrepancije između nacionalnih i sektorskih računa te različitih rasporeda njihove objave postoje manje razlike između podataka o rastu osobne potrošnje, s jedne strane, te doprinosa dohotka i (invertirane) promjene stope štednje kućanstava, s druge strane. Početak projekcijskog razdoblja označen je okomitom crtom.

Predviđa se da će se ulaganje u stambene nekretnine u kratkoročnom razdoblju još malo smanjiti te se potom povećati kako se uvjeti financiranja budu postupno ublažavali i realni dohodci kućanstava budu nastavili rasti. U četvrtom tromjesečju 2024. vjerojatno se nastavilo dulje razdoblje smanjivanja ulaganja u stambene nekretnine. U kratkoročnom razdoblju očekuje se njegovo daljnje, blago smanjivanje zbog kontinuirane slabosti potražnje za stambenim nekretninama, koju prati daljnje smanjenje broja izdanih građevinskih dozvola za stambene nekretnine. Očekuje se da će se ulaganje u stambene nekretnine oporavljati od druge polovice 2025. jer će smanjivanje kamatnih stopa na hipotekarne kredite od kraja 2023. vjerojatno imati pozitivan učinak na potražnju za stambenim nekretninama, kojoj bi trebalo pridonijeti i daljnje povećanje realnih dohodaka kućanstava. Nakon znatnog pada u 2024. i očekivanog manjeg smanjenja u 2025. predviđa se da će se ulaganje u stambene nekretnine, prvi put od 2022., u 2026. povećati na godišnjoj razini i da će zabilježiti daljnji rast u 2027.

Očekuje se da će se poslovno ulaganje u kratkoročnom razdoblju smanjiti u uvjetima povećane neizvjesnosti te da će se poslije u projekcijskom razdoblju oporaviti pod utjecajem postupnog povećanja potražnje, blažih uvjeta financiranja i pozitivnih učinaka prelijevanja povezanih sa sredstvima iz programa NGEU. Procjenjuje se da se poslovno ulaganje u europodručju u 2024. smanjilo. Očekuje se da će u kratkoročnom razdoblju ostati slabo s obzirom na kontinuiranu neizvjesnost povezanu s domaćim političkim kretanjima te zabrinjavajućom širom geopolitičkom i trgovinskom situacijom na globalnoj razini. Ako ne dođe do velikih poremećaja u globalnoj trgovini, očekuje se da će se ulaganje tijekom projekcijskog razdoblja postupno oporavljati usporedno s nestajanjem postojećih neizvjesnosti i postupnim poboljšanjem uvjeta financiranja te zato što bi kontinuirana isplata sredstava iz programa NGEU trebala potaknuti daljnje privatno ulaganje. Općenito govoreći, u 2025. i 2026. očekuje se umjeren rast, a u 2027. snažniji rast poslovnog ulaganja.

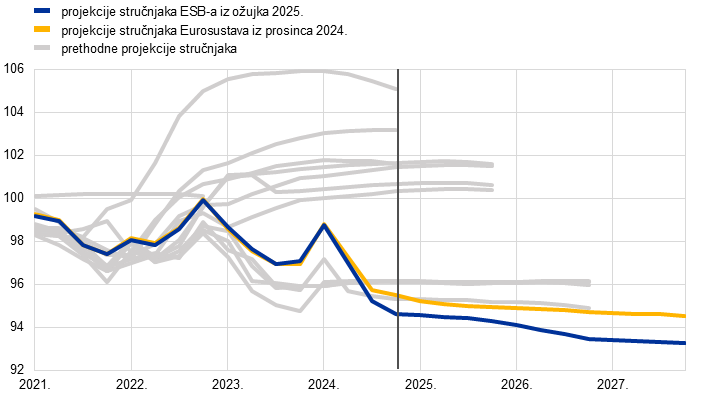

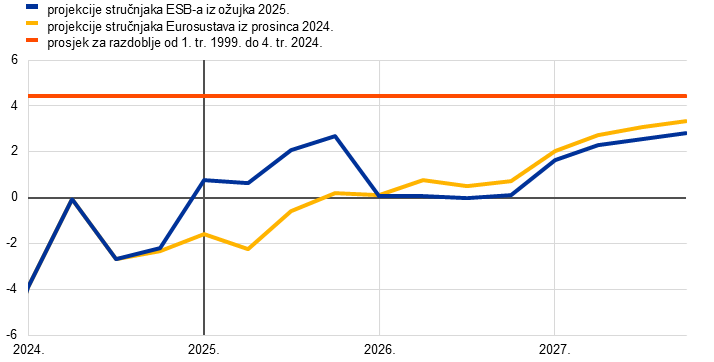

Očekuje se da će nakon znatnog pada krajem 2024. rast izvoza europodručja i dalje otežavati problemi povezani s konkurentnošću. Najnoviji podatci upućuju na kontinuirano slabe rezultate, pri čemu izvoz europodručja ne uspijeva držati korak s globalnom potražnjom. U nekoliko prošlih projekcija izvoz europodručja i udjeli europodručja na izvoznom tržištu bili su stalno manji nego što se očekivalo (Grafikon 4.). Važno je primijetiti da u inozemnoj potražnji europodručja nije došlo do sličnih revizija naniže, što potvrđuje poteškoće povezane s konkurentnošću. Izvoz europodručja i njegovi udjeli na izvoznom tržištu smanjili su se u četvrtom tromjesečju 2024. i premda su tom smanjenju pridonijeli kolebljivi podatci za Irsku, slabost zabilježena u posljednje vrijeme u skladu je s anketnim pokazateljima koji upućuju na skroman kratkoročni rast izvoza. Povećana neizvjesnost povezana s trgovinskim politikama dodatno nepovoljno utječe na izglede za rast izvoza europodručja. Stoga je za 2025. predviđen tek slab oporavak rasta izvoza, po stopama nižima od povijesnih prosjeka. Iako se očekuje da će oporavak inozemne potražnje u srednjoročnom razdoblju poduprijeti rast izvoza europodručja, izazovi kao što su konkurencija iz Kine, veliki troškovi energije i sve veći problemi povezani s konkurentnošću u pojedinim visokotehnološkim sektorima i dalje nepovoljno utječu na izglede. Zbog toga se očekuje da će izvoz europodručja rasti po stopi nižoj od povijesnih prosjeka. Predviđa se i slab rast uvoza, malo manji od dugoročnog trenda, čemu će pridonijeti usporavanje izvoza i ulaganja. Općenito govoreći, očekuje se da će doprinos neto trgovine rastu biti negativan u 2025. (–0,5 postotnih bodova u odnosu na doprinos od –0,2 postotna boda u projekcijama iz prosinca 2024.) i uglavnom neutralan u preostalom dijelu projekcijskog razdoblja.

Grafikon 4.

Udjeli europodručja na izvoznom tržištu

(indeks, 2019. = 100)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Sivim linijama označene su prethodne projekcije stručnjaka, od ožujka 2020. Udjeli europodručja na izvoznom tržištu izračunavaju se tako što se izvoz u države izvan europodručja podijeli s inozemnom potražnom europodručja.

Predviđa se da će, općenito govoreći, tržište rada i dalje biti otporno, premda bi se rast zaposlenosti trebao usporiti u odnosu na posljednjih nekoliko godina. Zaposlenost je u četvrtom tromjesečju 2024. blago porasla, što je uglavnom u skladu s projekcijama iz prosinca. Predviđa se da će u projekcijskom razdoblju nastaviti rasti po sličnim niskim tromjesečnim stopama. Na godišnjoj razini očekuje se da će se rast zaposlenosti smanjiti s 1,4 % u 2023. na 0,9 % u 2024. i na 0,4 % u razdoblju od 2025. do 2027. (za 0,2 postotna boda manje u 2026. i za 0,1 postotni bod manje u 2027. u odnosu na prethodne projekcije) (Grafikon 5.). Ciklički činitelji koji su proteklih godina posebno pridonosili zaposlenosti, primjerice zadržavanje radnika zbog znatnog manjka radne snage, velik rast dobiti, niske realne plaće i snažan rast radne snage, postupno će slabjeti. U odnosu na prethodne projekcije, sada se procjenjuje da će slabljenje dijela tih poticajnih činitelja postati izraženije. Zbog toga se predviđa da će rast zaposlenosti biti nešto slabiji u odnosu na rast BDP‑a nego što se pretpostavljalo u prethodnim projekcijama.

Grafikon 5.

(indeks: 1. tr. 2022. = 100)

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će u 2025. i 2026. rast produktivnosti rada jačati umjerenije nego što je predviđeno u prethodnim projekcijama. Rast produktivnosti (po zaposlenom), koji je u četvrtom tromjesečju 2024. bio manji od očekivanoga, trebao bi se u 2025. oporavljati sporije nego što je predviđeno u prethodnim projekcijama, odnosno porasti s –0,1 % u 2024. na 0,4 % u 2025. te na 0,8 % do 0,9 % u 2026. i 2027. To je usporedivo s povijesnom prosječnom godišnjom stopom rasta produktivnosti po zaposlenom od 0,6 % u razdoblju od 2000. do 2019. Sada se predviđa da će ciklički činitelji koji su u posljednje vrijeme doveli do povećanog zadržavanja radnika, niskih realnih plaća i snažnog rasta radne snage slabjeti nešto brže nego što je predviđeno u prethodnim projekcijama (Grafikon 6.). Stoga se pretpostavlja da će rast produktivnosti biti snažniji na kraju projekcijskog razdoblja. Kao i u prethodnim projekcijama, smatra se da će brzinu oporavka u 2025. i 2026. ograničavati strukturni činitelji, kao što su postupno preusmjeravanje gospodarske aktivnosti prema uslužnom sektoru, troškovi prelaska na zelenije gospodarstvo, dugotrajniji nepovoljan utjecaj šoka povezanog s cijenama energije, uvođenje inovativnih tehnologija umjetne inteligencije koje je sporije od očekivanog i demografske promjene.

Grafikon 6.

Produktivnost rada po zaposlenom

(indeks: 1. tr. 2022. = 100)

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će stopa nezaposlenosti tijekom projekcijskog razdoblja ostati relativno stabilna na niskim razinama (Grafikon 7.) Stopa nezaposlenosti bila je u četvrtom tromjesečju 2024. za 0,2 postotna boda niža nego što se očekivalo u prethodnim projekcijama. Očekuje se da će se tijekom 2025. neznatno povećati. Gospodarski oporavak koji je u tijeku, premda skroman, potom bi od drugog tromjesečja 2026. mogao dovesti do ponovnog smanjenja stope nezaposlenosti, koja bi u 2027. mogla dosegnuti 6,2 %. Stopa nezaposlenosti zbog nedavnih je ostvarenja revidirana naniže za 0,2 postotna boda za 2025., dok je za 2027. revidirana naviše za 0,1 postotni bod zbog očekivanog sporijeg rasta zaposlenosti u skladu s revizijama izgleda za rast. Kao i u projekcijama iz prosinca 2024., predviđa se da će se rast radne snage smanjiti na stope znatno niže od onih zabilježenih u posljednjih nekoliko godina.

Grafikon 7.

(postotak radne snage)

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

4. Fiskalni izgledi

Nakon procijenjenog znatnog pooštravanja u 2024. predviđa se da će se karakter fiskalne politike europodručja[4] tek neznatno pooštriti u 2025., biti neutralan u 2026. te ponovno pooštriti, nešto snažnije, u 2027. (Tablica 4.). Na razmjere pooštravanja karaktera fiskalne politike u 2024. utjecali su znatni nediskrecijski činitelji te ukidanje većine mjera potpore zbog cijena energije i inflacije. Nediskrecijski činitelji uglavnom su bili posljedica snažnih kretanja prihoda u nekim državama, većinom zbog kompozicijskih učinaka (porezne osnovice rasle su brže od nominalnog BDP‑a) i drugih činitelja, koji su ocijenjeni kao privremeni. Diskrecijske mjere fiskalne politike, koje proizlaze iz proračunskih planova vlada europodručja, od kojih neke još nisu u cijelosti odobrili nacionalni parlamenti, upućuju na pooštravanje, uglavnom zbog povećanja poreza i doprinosa za socijalno osiguranje. Pooštravanje je u velikoj mjeri neutralizirano rastom javnog ulaganja i većim fiskalnim transferima te popuštanjem fiskalnih mjera zbog nediskrecijskih činitelja.[5] Predviđa se da će fiskalna politika u 2026. i dalje biti uglavnom neutralna. Relativno izraženo pooštrenje karaktera fiskalne politike i diskrecijskih mjera u 2027. u prvom redu proizlazi iz pretpostavke o smanjenju javnog ulaganja i fiskalnih transfera koje je povezano s istekom financiranja bespovratnim sredstvima iz programa NGEU.[6] Općenito govoreći, kumulativni karakter fiskalne politike za razdoblje od 2020. do 2027. i dalje je akomodativan, što je posljedica činjenice da je velika fiskalna potpora koja se pruža od izbijanja pandemije samo djelomično ukinuta.

Tablica 4.

Fiskalni izgledi za europodručje

(postotak BDP‑a; revizije u postotnim bodovima)

| ožujak 2025. | revizije u odnosu na | ||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

karakter fiskalne politike1 | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | –0,1 | –0,1 |

proračunski saldo opće države | –3,2 | –3,2 | –3,3 | –3,3 | 0,0 | –0,1 | –0,3 | –0,4 |

strukturni proračunski saldo2 | –3,0 | –3,0 | –3,1 | –3,1 | 0,1 | 0,0 | –0,1 | –0,2 |

bruto dug opće države | 87,7 | 88,4 | 89,4 | 89,8 | –0,1 | 0,1 | 0,7 | 1,2 |

1 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s bespovratnim sredstvima iz programa NGEU, koji nemaju utjecaj na gospodarstvo na strani prihoda. Negativan iznos označava popuštanje, a pozitivan iznos pooštravanje karaktera fiskalne politike.

2 Strukturni proračunski saldo izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

U odnosu na projekcije iz prosinca 2024. diskrecijske mjere fiskalne politike upućuju na određeno fiskalno popuštanje. To je prije svega posljedica veće državne potrošnje, osobito u 2024., manjih izravnih i neizravnih poreza u 2025. i većih fiskalnih transfera u 2026. i 2027. Revizije mjera fiskalne politike uglavnom upućuju na određeno kumulativno fiskalno popuštanje tijekom projekcijskog razdoblja.

Fiskalni izgledi europodručja pogoršali su se u odnosu na projekcije iz prosinca i sada se predviđa da će se proračunski saldo stabilizirati ispod praga od –3 % BDP‑a te da će omjer duga i BDP‑a porasti (Tablica 4.). Proračunski saldo europodručja trebao bi tijekom projekcijskog razdoblja ostati uglavnom nepromijenjen (i iznositi –3,3 % BDP‑a u 2027). To je kretanje većinom u skladu s ciklički prilagođenim primarnim saldom, za koji se pretpostavlja da se u 2024. znatno poboljšao te da će se potom tek neznatno poboljšavati. Predviđa se da će se ciklička komponenta u 2025. nastaviti pogoršavati te da će u 2026. i 2027. ostati uglavnom nepromijenjena. Očekuje se da će plaćanje kamata tijekom projekcijskog razdoblja postupno rasti. U odnosu na projekcije iz prosinca proračunski saldo revidiran je naniže za razdoblje od 2025. do 2027. To je posljedica sveukupnog fiskalnog popuštanja u vezi s diskrecijskim mjerama i pogoršanja makroekonomskih izgleda. Predviđa se da će omjer duga i BDP‑a europodručja rasti jer će kontinuirane primarne manjkove i pozitivna usklađivanja manjka i duga više nego neutralizirati povoljne razlike između kamatnih stopa i stopa rasta. U odnosu na projekcije iz prosinca omjer duga i BDP‑a revidiran je naviše uglavnom zbog većih primarnih manjkova i razlika između kamatnih stopa i stopa rasta. Fiskalne projekcije za europodručje i dalje su vrlo neizvjesne. Neizvjesnost proizlazi iz nekoliko izvora, uključujući kontinuiranu geopolitičku napetost i mjere koje bi vlade europodručja mogle poduzeti kao odgovor na nju, posebno u vezi s većom potrošnjom za obranu.

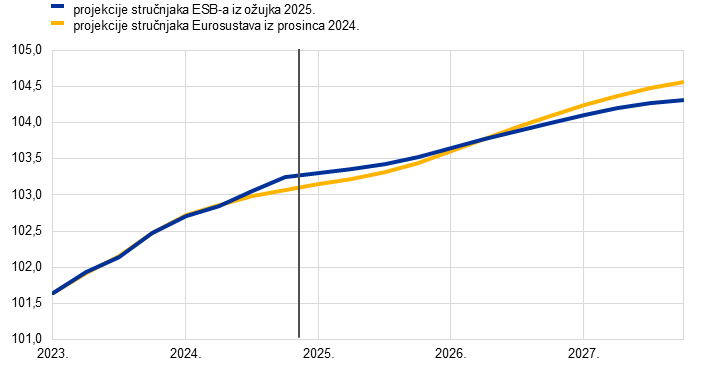

5. Cijene i troškovi

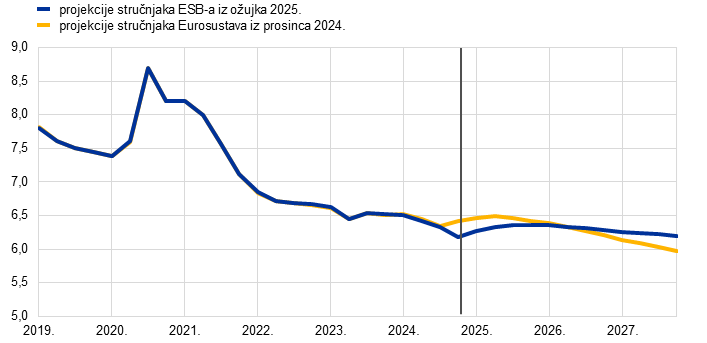

U kratkoročnom razdoblju očekuje se tek neznatno smanjenje ukupne inflacije na prosječno 2,3 % u 2025. Nakon toga trebalo bi uslijediti njezino smanjenje na 1,9 % u 2026. i na 2,0 % u 2027. (Grafikon 8. i Grafikon 9.) Očekuje se da će se tijekom 2025. ukupna inflacija tek neznatno smanjiti, i to uglavnom zbog više inflacije cijena hrane i pozitivnih baznih učinaka povezanih s cijenama energije, koji uglavnom neutraliziraju negativan utjecaj smanjenja inflacije mjerene HIPC‑om bez energije i hrane na ukupnu inflaciju. Kako bazni učinci inflacije cijena energije budu slabjeli, očekuje se da će se ukupna inflacija početkom 2026. smanjiti na 2,0 % i do kraja projekcijskog razdoblja ostati na inflacijskom cilju od 2 % ili neznatno ispod njega. Predviđena stopa inflacije od 2,0 % u 2027. uključuje privremeni pozitivan utjecaj inflacije cijena energije zbog uvođenja novog sustava za trgovanje emisijama (ETS2). Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane tijekom cijelog projekcijskog razdoblja smanjivati te da će do 2027. dosegnuti 1,9 %.

Grafikon 8.

Inflacija mjerena HIPC‑om za europodručje

(godišnje promjene u postotcima)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

Grafikon 9.

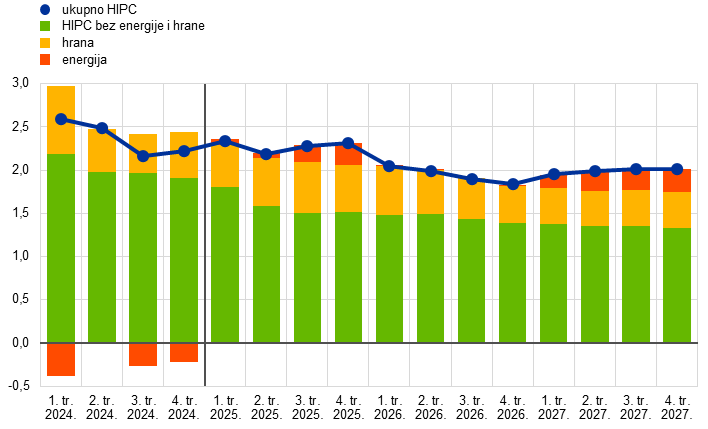

Inflacija mjerena HIPC‑om za europodručje – raščlamba na glavne komponente

(godišnje stope promjene, u postotnim bodovima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Predviđa se da će inflacija cijena energije ostati pozitivna tijekom cijelog projekcijskog razdoblja nakon dviju godina negativnog rasta. Nakon povećanja povezanog s baznim učinkom u drugoj polovici 2025. inflacija cijena energije trebala bi ostati slaba. Predviđa se da će stope i u 2026. i 2027. biti pozitivne, ali niže od povijesnih prosjeka, unatoč znatnom negativnom baznom učinku u prvom tromjesečju 2026. i pretpostavljenom smanjenju cijena energetskih sirovina (Grafikon 10., dio a)). Povećanje s 0,1 % u 2026. na 2,3 % u 2027. uglavnom je posljedica privremenog pozitivnog utjecaja provedbe paketa EU‑a »Spremni za 55 %«, i to posebno sustava ETS2 koji se odnosi na grijanje zgrada i goriva za prijevozna sredstva.[7]

Očekuje se da će se inflacija cijena hrane tijekom 2025. privremeno povećati te da će se potom neznatno smanjiti i zadržati na približno jednakim razinama (Grafikon 10., dio b)). Predviđa se da će se trend smanjenja inflacije cijena hrane tijekom proteklih mjeseci preokrenuti te da će se inflacija cijena hrane vratiti na stope od približno 3,0 % u trećem tromjesečju 2025., što će barem u početku biti potaknuto pozitivnim baznim učinkom povezanim s inflacijom neprerađenih prehrambenih proizvoda a poslije će biti posljedica pretpostavljenih znatnih povećanja cijena sirovina. Inflacija cijena hrane potom bi se do 2027. trebala smanjiti na prosječno 2,2 %, što je zamjetno niže od njezine dugoročne prosječne razine, zbog slabljenja troškovnih pritisaka.

Grafikon 10.

Izgledi za inflaciju cijena energije i cijena hrane mjerenu HIPC‑om

a) inflacija cijena energije mjerena HIPC‑om

(godišnje promjene u postotcima)

b) inflacija cijena hrane mjerena HIPC‑om

(godišnje promjene u postotcima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Tablica 5.

Kretanja cijena i troškova za europodručje

(godišnje promjene u postotcima, revizije u postotnim bodovima)

| ožujak 2025. | revizije u odnosu na prosinac 2024. | ||||||

|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | |

HIPC | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | –0,1 |

HIPC bez energije | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | –0,1 | 0,2 | 0,0 |

HIPC bez energije i hrane | 2,8 | 2,2 | 2,0 | 1,9 | –0,1 | –0,1 | 0,1 | 0,0 |

HIPC bez energije, hrane i promjena neizravnih poreza | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | –0,1 | 0,1 | 0,0 |

inflacija cijena energije mjerena HIPC‑om | –2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | –0,4 | –0,5 |

inflacija cijena hrane mjerena HIPC‑om | 2,9 | 2,8 | 2,6 | 2,2 | –0,1 | –0,2 | 0,2 | 0,0 |

deflator BDP-a | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | –0,1 | –0,1 |

deflator uvoza | –0,7 | 2,4 | 1,7 | 1,5 | –0,1 | 0,8 | –0,1 | –0,2 |

naknada po zaposlenom | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | –0,1 | –0,2 |

produktivnost po zaposlenom | –0,1 | 0,4 | 0,8 | 0,9 | 0,0 | –0,4 | –0,1 | 0,1 |

jedinični troškovi rada | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | –0,3 |

jedinična dobit1 | –1,7 | 1,2 | 1,9 | 2,5 | –0,8 | –0,8 | –0,1 | 0,1 |

Napomene: Revizije su izračunane na temelju zaokruženih vrijednosti. Deflatori BDP‑a i uvoza, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 Jedinična dobit definira se kao bruto operativni višak i mješoviti dohodak (prilagođen za dohodak od samostalne djelatnosti) po jedinici realnog BDP‑a.

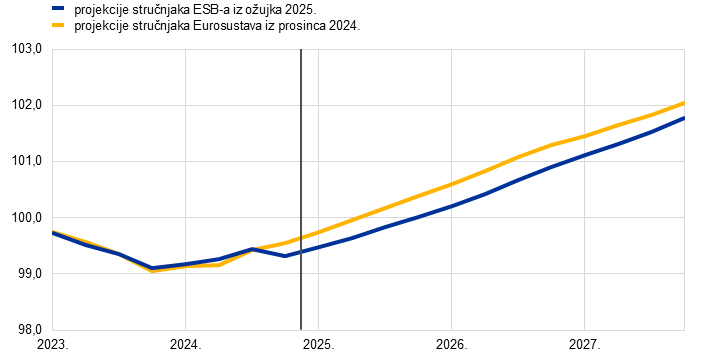

Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane smanjiti s 2,8 % u 2024. na 1,9 % u 2027., uglavnom zbog umjerenog slabljenja inflacije cijena usluga kako učinci prošlih velikih šokova budu kontinuirano slabjeli. Stopa inflacije mjerene HIPC‑om bez energije i hrane od početka 2024. relativno je nepromijenjena, no očekuje se njezino smanjenje od prvog tromjesečja 2025. (Grafikon 11.). Predviđeno smanjenje inflacije mjerene HIPC‑om bez energije i hrane od 2025. posljedica je postupnog smanjivanja inflacije cijena usluga u uvjetima postupnog dovršetka odgođenog usklađivanja s općim cjenovnim kretanjima i prijenosa ublažavanja pritisaka troškova rada na cijene. Osim toga, smanjenje inflacije mjerene HIPC‑om bez energije i hrane posljedica je preostalog negativnog djelovanja sve slabijih neizravnih učinaka prošlih kretanja cijena energije te daljnjeg prijenosa negativnog utjecaja prošlih mjera pooštravanja monetarne politike.

Grafikon 11.

Inflacija mjerena HIPC‑om za europodručje bez energije i hrane

(godišnje promjene u postotcima)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om bez energije i hrane biti u odgovarajućem intervalu. Više informacija vidi u okviru Prikazivanje neizvjesnosti povezane s projekcijama u Makroekonomskim projekcijama stručnjaka ESB‑a za europodručje iz ožujka 2023.

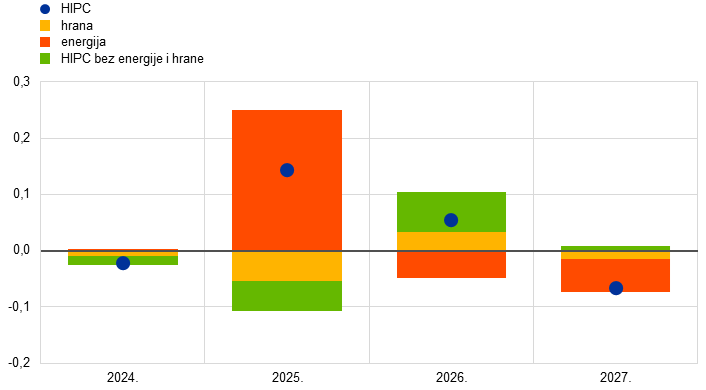

U odnosu na projekcije iz prosinca 2024. izgledi za ukupnu inflaciju mjerenu HIPC‑om revidirani su naviše za 0,2 postotna boda za 2025., nisu revidirani za 2026. te su revidirani naniže za 0,1 postotni bod za 2027. (Grafikon 12.). Revizija naviše za 2025. prije svega je potaknuta inflacijom cijena energije zbog neočekivano snažnih podataka i revizije naviše pretpostavki o cijenama nafte, plina i električne energije (vidi Okvir 1.). Djelomično je neutraliziraju male revizije naniže inflacije mjerene HIPC‑om bez energije i hrane te komponente hrane, koje su uglavnom povezane s nedavnim podatcima. Inflacija mjerena HIPC‑om bez energije i hrane za 2026. revidirana je neznatno naviše, za 0,1 postotni bod. To je posljedica pozitivnog učinka promjena pretpostavki, posebno slabijeg tečaja eura, i revizije naviše jediničnih troškova rada za 2025., koju samo djelomično neutralizira negativni učinak slabijih izgleda za potražnju. Ta su dva učinka za 2027. uravnoteženija, pa nije došlo do revizije inflacije mjerene HIPC‑om bez energije i hrane na neto osnovi. Inflacija cijena energije neznatno je revidirana naniže za 2026. i 2027. zbog pretpostavljenog snažnijeg pada cijena nafte i plina u odnosu na projekcije iz prosinca. Revizije inflacije cijena energije neutralizirane su revizijom naviše inflacije mjerene HIPC‑om bez energije i hrane za 2026., ali za 2027. došlo je do male revizije naniže ukupne inflacije.

Grafikon 12.

Revizije projekcije inflacije u odnosu na projekcije iz prosinca 2024.

(postotni bodovi)

Napomena: Revizije su prikazane na temelju nezaokruženih vrijednosti.

Predviđa se da će rast nominalnih plaća u početku i dalje biti povećan, ali da će se potom postupno smanjivati, među ostalim zato što će realne plaće dosegnuti razine koje su prevladavale prije snažnog povećanja inflacije. Procjenjuje se da se rast naknade po zaposlenom u četvrtom tromjesečju 2024. smanjio na 4,3 % (0,1 postotni bod više od razine predviđene u projekcijama iz prosinca). Rast plaća trebao bi se i dalje smanjivati, i to s prosječne stope od 3,4 % u 2025. na 2,6 % u 2027. (Grafikon 13.). Razlog tomu uglavnom je očekivano smanjenje rasta dogovorenih plaća i neznatan učinak manjeg povećanja minimalnih plaća, što je u skladu s predviđanjem da će se udio plaća postupno vratiti na dugoročniji prosjek.[8] Procjenjuje se da su se realne plaće u trećem tromjesečju 2024. vratile na razine zabilježene početkom 2021., kako je predviđeno u projekcijama iz prosinca 2024. Premda to upućuje na manji pritisak povezan s naknadom za inflaciju, i dalje vlada nestašica radne snage na tržištima rada, čime se djelomično može objasniti činjenica da je prosječan rast plaća u projekcijskom razdoblju i dalje donekle povećan u odnosu na povijesne razine (2,5 % u razdoblju od 1999. do 2024.). U odnosu na projekcije iz prosinca 2024. rast naknade po zaposlenom revidiran je naviše za 0,1 postotni bod za 2025., ali naniže za 0,1 postotni bod za 2026. i 0,2 postotna boda za 2027.

Grafikon 13.

Naknada po zaposlenom

(godišnji postotni bodovi)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Predviđa se da će se rast jediničnih troškova rada u 2026. i 2027. smanjiti, čemu će pridonijeti manji rast plaća i veći rast produktivnosti. Procjenjuje se da je rast jediničnih troškova rada u četvrtom tromjesečju 2024. iznosio 4,1 %. Očekuje se da će se u 2027. smanjiti na prosječno 1,7 %, što je u skladu s povijesnim prosjekom. U odnosu na projekcije iz prosinca 2024. rast jediničnih troškova rada revidiran je naviše za 0,4 postotna boda za 2025., uglavnom zbog manjeg rasta produktivnosti, i naniže za 0,3 postotna boda za 2027., uglavnom zbog revizija naniže rasta naknada po zaposlenom.

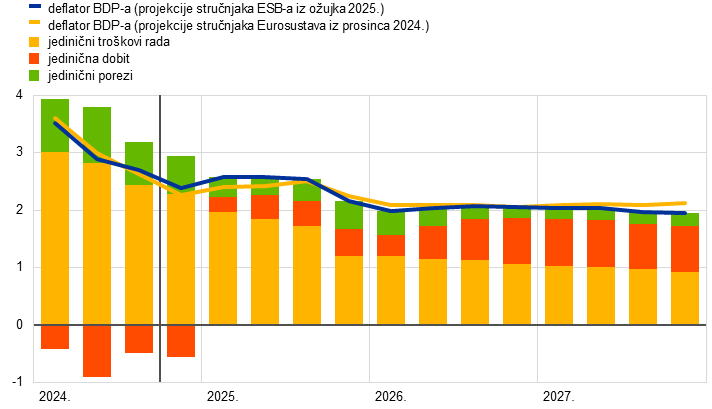

Općenito govoreći, domaći cjenovni pritisci mjereni rastom deflatora BDP‑a trebali bi se nastaviti smanjivati unatoč rastu profitnih marži koji će se postupno ubrzavati u drugoj polovici projekcijskog razdoblja u skladu s gospodarskim oporavkom (Grafikon 14.). Godišnja stopa rasta deflatora BDP‑a u 2024. se brzo smanjila i procjenjuje se da je u prosjeku iznosila 2,9 % u toj godini (nakon 5,9 % u 2023.). Uzrok tomu smanjenje je doprinosa troškova rada i negativan doprinos jedinične dobiti. Međutim, predviđa se da će se rast deflatora BDP‑a od ove godine postupnije smanjivati i u prosjeku iznositi 2,0 % u 2026. i 2027. U uvjetima umjerenijeg rasta jediničnih troškova rada te i dalje ograničene dinamike drugih ulaznih troškova, od 2025. očekuje se određeni oporavak rasta jedinične dobiti, kojem će pridonijeti gospodarski oporavak, jačanje rasta produktivnosti i privremeno povećanje u 2027. povezano sa statističkim tretmanom sustava ETS2.[9] U odnosu na projekcije iz prosinca 2024. rast deflatora BDP‑a revidiran je neznatno naniže za 2026. i 2027. Rast jedinične dobiti revidiran je naniže za 2025. i neznatno naviše za 2026., što uvelike neutralizira odgovarajuće revizije naviše i naniže rasta jediničnih troškova rada.

Grafikon 14.

deflator BDP‑a i njegove komponente

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će se inflacija uvoznih cijena znatno povećati u 2025. i ponovno smanjiti pred kraj projekcijskog razdoblja. Rast deflatora uvoza trebao bi se povećati s –0,7 % u 2024. na 2,4 % u 2025. i potom se smanjiti na 1,5 % u 2027. Revizije inflacije uvoznih cijena (znatna revizija naviše za 2025. i mala revizija naniže za razdoblje od 2026. do 2027.) u skladu su s promjenama cijena energenata i deprecijacijom eura na koju upućuju tehničke pretpostavke.[10]

6. Analiza osjetljivosti

Alternativna kretanja cijena energije

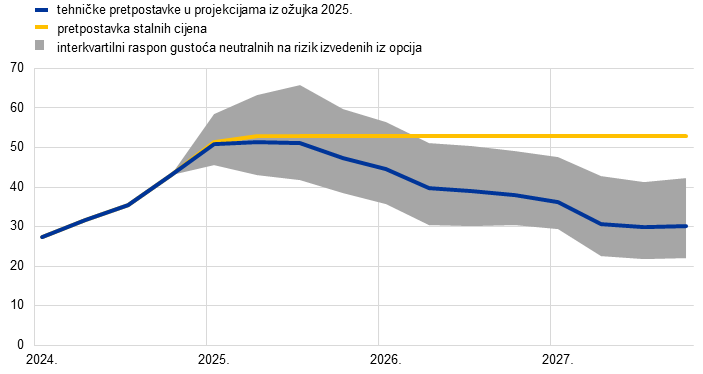

Buduća kretanja cijena energenata i dalje su neizvjesna i alternativna kretanja cijena nafte i plina znatno bi utjecala na izglede, osobito inflaciju. Premda se projekcije stručnjaka temelje na tehničkim pretpostavkama opisanima u Okviru 1., u ovoj analizi osjetljivosti alternativna niža i viša kretanja proizlaze iz 25. i 75. percentila gustoća neutralnih na rizik koje su izvedene iz opcija za cijene nafte i plina.[11] Alternativna kretanja cijena nafte simetrično su raspoređena oko osnovnog scenarija. Pozitivni rizici koji proizlaze iz strožih sankcija SAD‑a na ruski i iranski izvoz nafte neutralizirani su negativnim rizicima povezanima s trgovinskim sporovima i znatnim rezervnim kapacitetima skupine zemalja OPEC+. Za razliku od toga, distribucija cijena plina upućuje na pozitivne rizike za tehničke pretpostavke (Grafikon 15.), što je vjerojatno posljedica neizvjesnosti na strani ponude. Neizvjesnost je povezana s poremećajima na globalnom tržištu ukapljenog prirodnog plina, uključujući smanjenje ruskog izvoza ukapljenog prirodnog plina zbog sankcija SAD‑a i daljnja kašnjenja u planiranim projektima opskrbe ukapljenim prirodnim plinom, te s rizicima koji proizlaze iz europskog tržišta kao što su poteškoće pri ostvarivanju regulatornih ciljeva za skladištenje plina za studeni 2025. Prisutni su i negativni rizici, posebno ako se ostvari znatan napredak u zaustavljanju rata koji Rusija vodi u Ukrajini. Za cijene nafte i plina uzima se u obzir pretpostavka stalnih cijena. U oba slučaja izračunava se sintetički indeks cijena energije (ponderirani prosjek kretanja cijena nafte i plina) a učinci se procjenjuju makroekonomskim modelima stručnjaka ESB‑a i Eurosustava. Rezultati, prikazani u Tablici 6., upućuju na to da su, općenito govoreći, pozitivni rizici za inflaciju malo veći od negativnih te da su rizici za rast BDP‑a ograničeniji.

Grafikon 15.

Alternativna kretanja pretpostavki o cijenama energije

a) pretpostavka o cijenama nafte

(u USD po barelu)

b) pretpostavka o cijenama plina

(u EUR po megavatsatu)

Izvori: Morningstar i izračuni ESB‑a

Napomena: Gustoće izvedene iz opcija za cijene plina i nafte temelje se na tržišnim kotacijama na dan 6. veljače 2025. za opcije na ročnice za sirovu naftu ICE Brent i ročnice za prirodni plin na nizozemskoj platformi za trgovinu plinom Title Transfer Facility (TTF) s fiksnim tromjesečnim dospijećem.

Tablica 6.

Alternativna kretanja cijena energije i učinak na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om

1. kretanje: 25. percentil | 2. kretanje: 75. percentil | 3. kretanje: stalne cijene | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026. | 2027. | 2025 | 2026. | 2027. | 2025 | 2026. | 2027. | |

(odstupanja od razina iz osnovnog scenarija, u postotcima) | |||||||||

cijene nafte | –10,7 | –16,4 | –18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

cijene plina | –16,0 | –21,6 | –24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

sintetički indeks cijena energije | –14,4 | –18,0 | –21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(odstupanja od stopa rasta iz osnovnog scenarija, u postotnim bodovima) | |||||||||

rast realnog BDP‑a | 0,0 | 0,1 | 0,1 | 0,0 | –0,2 | –0,1 | 0,0 | –0,1 | –0,1 |

inflacija mjerena HIPC‑om | –0,5 | –0,6 | –0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Napomene: U ovoj analizi osjetljivosti rabi se sintetički indeks cijena energije u kojem se kombiniraju terminske cijene nafte i plina. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za cijene nafte i plina na dan 6. veljače 2025. Vrijednosti stalnih cijena nafte i plina preuzete su na isti datum. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Alternativna kretanja tečaja

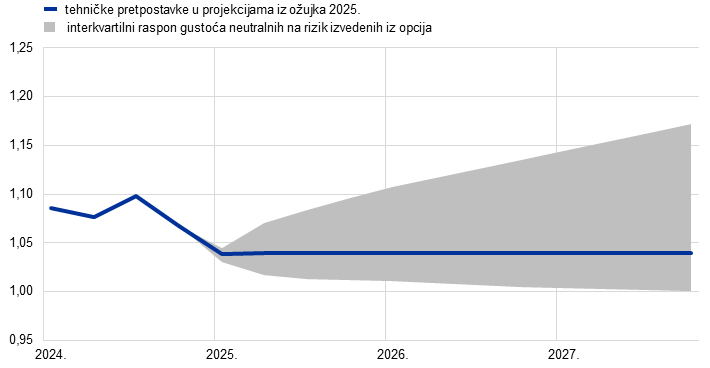

Ovom analizom osjetljivosti procjenjuju se posljedice alternativnih kretanja tečaja za osnovne projekcije, što općenito upućuje na negativne rizike za rast i inflaciju. Tehničke pretpostavke o tečajevima iz osnovnih projekcija smatraju se nepromijenjenima tijekom projekcijskog razdoblja. Alternativna niža i viša kretanja koja proizlaze iz 25. i 75. percentila gustoća neutralnih na rizik izvedenih iz opcija za tečaj USD/EUR na dan 6. veljače 2025. upućuju na rizik aprecijacije eura u odnosu na osnovni scenarij (Grafikon 16.). Učinci alternativnih kretanja procjenjuju se makroekonomskim modelima stručnjaka ESB‑a i Eurosustava. Prosječni učinak na rast proizvodnje i inflaciju prema tim modelima prikazan je u Tablici 7.

Grafikon 16.

Alternativna kretanja tečaja USD/EUR

Izvori: Bloomberg i izračuni stručnjaka ESB‑a

Napomene: Rast upućuje na aprecijaciju eura. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za tečaj USD/EUR na dan 6. veljače 2025. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Tablica 7.

Učinak alternativnih kretanja tečaja na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om

1. kretanje: 25. percentil | 2. kretanje: 75. percentil | |||||

|---|---|---|---|---|---|---|

2025 | 2026. | 2027. | 2025 | 2026. | 2027. | |

tečaj USD/EUR | –2,1 | –3,1 | –3,7 | 3,3 | 7,8 | 11,4 |

tečaj USD/EUR | –1,1 | –1,6 | –1,9 | 1,7 | 3,9 | 5,7 |

(odstupanja od stopa rasta iz osnovnog scenarija, u postotnim bodovima) | ||||||

rast realnog BDP‑a | 0,0 | 0,1 | 0,1 | –0,1 | –0,2 | –0,3 |

inflacija mjerena HIPC‑om | 0,1 | 0,1 | 0,1 | –0,1 | –0,2 | –0,3 |

Izvori: Bloomberg i izračuni stručnjaka ESB‑a

Napomene: Rast upućuje na aprecijaciju eura. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za tečaj USD/EUR na dan 6. veljače 2025. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Okvir 3.

Usporedba s prognozama drugih institucija i privatnog sektora

Projekcije stručnjaka ESB‑a iz ožujka 2025. uglavnom su unutar raspona drugih prognoza rasta BDP‑a i inflacije mjerene HIPC‑om. Projekcija rasta stručnjaka ESB‑a na dnu je raspona prognoza drugih institucija i anketa organizacija privatnog sektora. Kada je riječ o inflaciji mjerenoj HIPC‑om, projekcija stručnjaka ESB‑a za 2025. viša je od drugih prognoza za 0,2 postotna boda, vjerojatno zbog razlika u pretpostavkama o cijenama energije. Projekcije stručnjaka ESB‑a unutar su uskog raspona drugih prognoza kada je riječ o inflaciji mjerenoj HIPC‑om za 2026. i 2027. te inflaciji mjerenoj HIPC‑om bez energije i hrane za cijelo projekcijsko razdoblje.

Tablica

Usporedba novih prognoza rasta realnog BDP‑a, inflacije mjerene HIPC‑om i inflacije mjerene HIPC‑om bez energije i hrane u europodručju

(godišnje promjene u postotcima)

| datum objave | rast realnog BDP‑a | inflacija mjerena HIPC‑om | inflacija mjerena HIPC‑om bez energije i hrane | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | 2024. | 2025. | 2026. | 2027. | ||

projekcije stručnjaka ESB‑a | ožujak 2025. | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

prognoze organizacije Consensus Economics | veljača 2025. | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | – |

Anketa o prognozama stručnjaka | siječanj 2025. | 0,7 | 1,0 | 1,3 | – | 2,4 | 2,1 | 1,9 | – | 2,8 | 2,2 | 2,0 | 2,0 |

Međunarodni monetarni fond | siječanj 2025. | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | – | – | – | – |

OECD | prosinac 2024. | 0,8 | 1,3 | 1,5 | – | 2,4 | 2,1 | 2,0 | – | 2,9 | 2,4 | 2,0 | – |

Europska komisija | studeni 2024. | 0,8 | 1,3 | 1,6 | – | 2,4 | 2,1 | 1,9 | – | 2,9 | 2,4 | 2,0 | – |

Izvori: Consensus Economics Forecasts, 13. veljače 2025. za razdoblje od 2024. do 2025. (podatci za 2026. i 2027. uzeti su iz ankete iz siječnja 2025.); ESB‑ova Anketa o prognozama stručnjaka, 31. siječnja 2025.; IMF World Economic Outlook, 17. siječnja 2025.; OECD Economic Outlook, 4. prosinca 2024.; Ekonomska prognoza Europske komisije iz jeseni 2024., 15. studenoga 2024.

Napomene: Prognoze se ne mogu izravno uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a jer nisu završene u isto vrijeme. Osim toga, u njima se rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, među ostalim o cijenama nafte, plina i drugih sirovina. Makroekonomske projekcije stručnjaka ESB‑a sadržavaju godišnje stope rasta realnog BDP‑a koje su kalendarski prilagođene, dok Europska komisija i Međunarodni monetarni fond pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni.

© Europska središnja banka, 2025.

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežna stranica www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISBN 978-92-899-7201-7, ISSN 2529-4490, doi:10.2866/0237024, QB-01-25-095-HR-Q

Krajnji datum za tehničke pretpostavke i projekcije za globalno gospodarstvo bio je 6. veljače 2025. Makroekonomske projekcije za europodručje dovršene su 19. veljače.

Ako to nije izričito navedeno, svjetski i/ili globalni agregati gospodarskih pokazatelja u ovom odjeljku ne obuhvaćaju europodručje.

Iz podataka objavljenih nakon dovršetka projekcija vidljivo je da se razlika između sektora zadržala u veljači, pri čemu se trend smanjivanja indeksa PMI za proizvodnju u prerađivačkoj industriji nastavio, unatoč blagom porastu tijekom mjeseca. Taj je porast neutralizirala sve umjerenija dinamika indeksa PMI u uslužnom sektoru, tako da je kompozitni indeks PMI za proizvodnju u veljači bio nepromijenjen i iznosio 50,2.

Karakter fiskalne politike europodručja definira se kao promjena ciklički prilagođenog primarnog salda, koji je na strani prihoda dodatno prilagođen za bespovratna sredstva programa NGEU. Karakter fiskalne politike mjera je koja pokazuje usmjerenje fiskalne politike odozgo prema dolje, a diskrecijske fiskalne mjere određuju se pristupom odozdo prema gore. Te mjere obuhvaćaju promjene poreznih stopa, fiskalnih prava i drugih državnih rashoda koje su nacionalni parlamenti država europodručja donijeli ili će vjerojatno donijeti.

Dodatni izvor pooštravanja u 2025. daljnje je smanjivanje preostalih mjera potpore zbog cijena energije. Slabljenje utjecaja nediskrecijskih činitelja posljedica je manjka prihoda i drugog poreznog reziduala a kompozicijski učinci, koji su bili vrlo pozitivni u 2024., trebali bi biti neutralni i u 2025. i u preostalom dijelu projekcijskog razdoblja.

Procjenjuje se da će bespovratna sredstva iz paketa NGEU (koja nemaju makroekonomski učinak na proračun na strani prihoda) iznositi 0,4 % BDP‑a za 2026. i (blizu) nula za 2027.

Vidi okvir Procjena utjecaja politika tranzicije povezanih s klimatskim promjenama na rast i inflaciju u projekcijama stručnjaka Eurosustava iz prosinca 2024.

Očekuje se da će se rast minimalnih plaća smanjiti s 4,2 % u 2024. na 3,3 % u 2025. Izravni mehanički doprinos ukupnom rastu plaća u 2025. iznosi oko 0,1 postotni bod.

Očekuje se da će se sustav ETS2 u nacionalnim računima evidentirati kao porez na proizvodnju kada se predaju dozvole za emisije, tj. godinu nakon dražbe. Prihodi od sustava ETS2 za 2027. evidentirat će se u nacionalnim računima tek u 2028. a očekuje se da će se konačne cijene povećati već u 2027. Stoga se očekuje privremeno povećanje bruto operativnog viška u 2027.

U projekciji uvoznih cijena u europodručju pretpostavlja se da će politike EU‑a povezane s carinama ostati nepromijenjene. Više pojedinosti vidi u Okviru 2.

Uporabljene su tržišne cijene koje su prevladavale na dan 6. veljače 2025. (krajnji datum za tehničke pretpostavke).

-

6 March 2025