Makroekonomické projekcie odborníkov ECB pre eurozónu, marec 2025

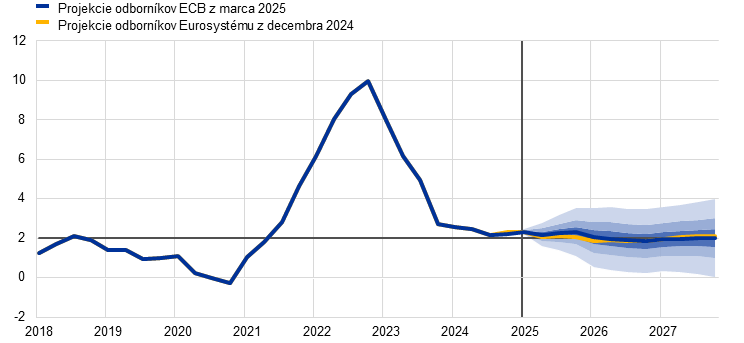

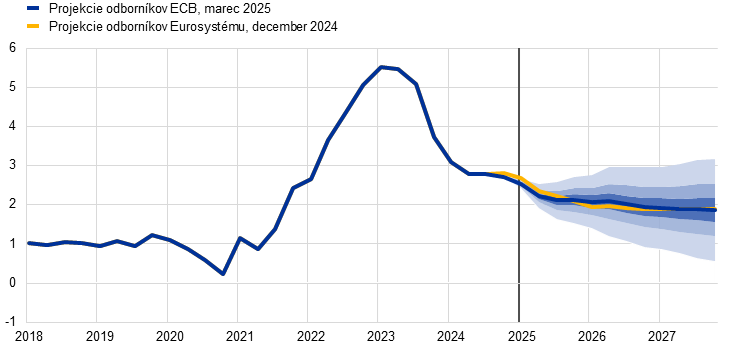

1 Prehľad

Očakáva sa, že na hospodársky rast eurozóny bude nepriaznivo vplývať pretrvávajúca vysoká geopolitická a politická neistota, ktorá spomalí predpokladané oživenie. Tento vývoj nadväzuje na mierne slabší než očakávaný hospodársky rast na konci roka 2024. Neistota spojená s domácou aj obchodnou politikou je vysoká. Hoci základný scenár vývoja zohľadňuje len vplyv nových ciel na obchodnú výmenu medzi Spojenými štátmi a Čínou, predpokladá sa, že negatívne účinky neistoty v súvislosti s možnosťou ďalších zmien svetových obchodných politík, najmä vo vzťahu k Európskej únii, budú mať nepriaznivý vplyv na vývoz a investičnú aktivitu eurozóny. To má v spojení s pretrvávajúcimi problémami v oblasti konkurencieschopnosti viesť k ďalšiemu poklesu podielu eurozóny na vývoznom trhu. Napriek týmto nepriaznivým vplyvom pretrvávajú podmienky na opätovné zrýchlenie rastu HDP eurozóny počas sledovaného obdobia. K oživeniu, v ktorom rast v rozhodujúcej miere naďalej podporuje spotreba, by mali prispievať rastúce reálne mzdy a zamestnanosť v kontexte silného, aj keď ochladzujúceho sa trhu práce. Domáci dopyt by malo podporiť aj uvoľňovanie podmienok financovania, ako vyplýva z trhových očakávaní budúceho vývoja úrokových mier. Trh práce by mal zostať stabilný, pričom miera nezamestnanosti by mala v roku 2025 dosahovať v priemere 6,3 % a v roku 2027 by mala mierne klesnúť na 6,2 %. Vzhľadom na ústup niektorých cyklických faktorov, ktoré v poslednom období znižovali produktivitu, sa v priebehu sledovaného obdobia očakáva jej zvýšenie, hoci štrukturálne problémy pretrvávajú. Celkovo sa očakáva, že priemerný ročný rast reálneho HDP v roku 2025 dosiahne 0,9 % a následne stúpne na 1,2 % v roku 2026 a 1,3 % v roku 2027. V porovnaní s makroekonomickými projekciami odborníkov Eurosystému z decembra 2024 bol výhľad rastu HDP na roky 2025 aj 2026 upravený nadol o 0,2 percentuálneho bodu, na rok 2027 však zostáva nezmenený. Slabší výhľad je spôsobený najmä úpravou vývozu a v menšej miere investícií smerom nadol v dôsledku výraznejšieho než pôvodne odhadovaného vplyvu neistoty, ako aj v dôsledku očakávaní, že problémy v oblasti konkurencieschopnosti budú pravdepodobne pretrvávať dlhšie, než sa predpokladalo.[1]

Vyhlásenia o obchodnej a rozpočtovej politike po finalizácii týchto projekcií viedli k zvýšeniu neistoty spojenej s výhľadom vývoja hospodárskeho rastu a inflácie v eurozóne.

Tabuľka 1

Projekcie vývoja hospodárskeho rastu a inflácie v eurozóne

(ročné percentuálne zmeny, revízie v percentuálnych bodoch)

| Marec 2025 | Revízie oproti projekciám z decembra 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reálny HDP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP bez energií a potravín | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Poznámky: Hodnoty reálneho HDP vyjadrujú ročné priemery údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Revízie sa počítajú zo zaokrúhlených hodnôt. Údaje, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

2 Medzinárodné prostredie

Dynamika svetového hospodárskeho rastu sa na konci roka 2024 dočasne posilnila, no nedávne opatrenia obchodnej politiky Spojených štátov naznačujú nepriaznivé vplyvy.[2] Svetový hospodársky rast sa v poslednom štvrťroku 2024 zrýchlil, čo je zhruba v súlade s projekciami z decembra 2024, keďže fiškálne stimuly posilnili hospodársku aktivitu v Číne a výrazné výdavky domácností podporili rast reálneho HDP v Spojených štátoch. Aktuálne údaje naznačujú mierne spomalenie svetového hospodárskeho rastu v prvom štvrťroku 2025, pričom sektor služieb, ktorý bol v druhom polroku 2024 hlavnou hybnou silou rastu, vykazuje prvé známky spomaľovania, zatiaľ čo výrobný sektor zostáva slabý. Od novembra 2024 sa okrem toho v dôsledku ohlásenia ciel v USA výrazne zvýšila neistota v oblasti obchodnej politiky a očakáva sa, že bude brzdiť globálne investície.

Tabuľka 2

(ročné percentuálne zmeny, revízie v percentuálnych bodoch)

| Marec 2025 | Revízie oproti projekciám z decembra 2024 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

Svetový reálny HDP (bez eurozóny) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Svetový obchod (bez eurozóny)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Zahraničný dopyt po produkcii eurozóny2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Svetový CPI (bez eurozóny) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Vývozné ceny konkurentov v národnej mene3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Poznámka: Revízie sa počítajú zo zaokrúhlených hodnôt.

1) Vážený priemer dovozu.

2) Vážený priemer dovozu obchodných partnerov eurozóny.

3) Vážený priemer vývozných deflátorov obchodných partnerov eurozóny.

Svetový hospodársky rast by mal podľa projekcií zostať mierny a počas sledovaného obdobia by sa mal mierne spomaliť. V roku 2025 sa predpokladá rast svetového reálneho HDP o 3,4 %, rovnako ako v roku 2024, a jeho pokles na 3,2 % v rokoch 2026 a 2027 (tabuľka 2). Hoci je stále ťažké posúdiť načasovanie a mieru vážnosti oznámení o opatreniach obchodnej politiky Spojených štátov, projekcie z marca 2025 zohľadňujú dodatočné americké clá voči Číne a čiastočné odvetné opatrenia zo strany Číny (box 2). Ide o doplnenie opatrení Spojených štátov, ktoré už boli zakomponované do projekcií z decembra 2024, konkrétne prísnejšej imigračnej politiky a predĺženia platnosti zníženia daní z príjmov fyzických a právnických osôb, ktorá sa mala skončiť v roku 2025. V porovnaní s projekciami z decembra 2024 bol svetový hospodársky rast na roky 2025 a 2026 upravený nadol o 0,1 percentuálneho bodu v dôsledku nepriaznivého vplyvu novo zavedených ciel a pretrvávajúcej vysokej neistoty v oblasti obchodnej politiky na hospodársku aktivitu. Mierne spomalenie rastu svetového HDP v rokoch 2026 a 2027 je odrazom očakávaného spomalenia hospodárskeho rastu v Číne v dôsledku nepriaznivého demografického vývoja, ako aj pomalšieho rastu v Spojených štátoch v dôsledku negatívneho strednodobého vplyvu politických opatrení (napr. nižšej imigrácie). Riziká súvisiace s ďalšími clami v Spojených štátoch, nad rámec rizík, ktoré sú v súčasnosti zahrnuté do marcových projekcií, sú opísané v boxe 2.

Rast svetového obchodu by sa mal podľa projekcií spomaliť vzhľadom na menej priaznivé zloženie dopytu, zvýšenú neistotu v oblasti obchodnej politiky a vplyv ciel Spojených štátov voči Číne. Svetový obchod v roku 2024 do určitej miery podporilo predzásobovanie podnikov dovozom zahraničných vstupov pred možným narušením obchodu, najmä v Spojených štátoch. Očakáva sa však, že tento dočasný faktor bude postupne odznievať. Vzhľadom na tieto okolnosti sa očakáva, že svetový obchod sa v roku 2025 spomalí v dôsledku menej priaznivej štruktúry hospodárskej aktivity (v dôsledku predchádzajúceho predzásobenia) a zvýšenej neistoty v oblasti obchodnej politiky. Okrem toho sa očakáva, že na svetový obchod budú mať v sledovanom období výrazný vplyv bilaterálne clá na obchod medzi Spojenými štátmi a Čínou. Zmierniť by sa mal aj rast zahraničného dopytu po produkcii eurozóny, ktorý by mal klesnúť z 3,4 % v roku 2024 na 3,2 % v roku 2025 a potom na 3,1 % v rokoch 2026 a 2027. Zníženie projekcií svetového obchodu v porovnaní s projekciami z decembra 2024 odráža najmä vplyv ciel na dovoz z Číny do Spojených štátov.

Svetová inflácia má podľa projekcií počas sledovaného obdobia naďalej klesať, zatiaľ čo rast vývozných cien konkurentov eurozóny by sa mal pohybovať tesne nad úrovňou 2 %, rovnako ako v projekciách z decembra. Hoci sa zdá, že klesanie celkovej inflácie meranej indexom spotrebiteľských cien (CPI) vo vyspelých ekonomikách sa na konci roka 2024 zastavilo, svetová inflácia by podľa projekcií mala pokračovať v postupnom znižovaní a klesnúť zo 4,2 % v roku 2024 na 2,5 % v roku 2027. Ochladzovanie trhov práce vo vyspelých ekonomikách by malo viesť k znižovaniu inflácie nominálnych miezd, čo umožní postupné približovanie celkovej inflácie k cieľom centrálnych bánk. Postupne by sa mala znižovať aj celková inflácia v rozvíjajúcich sa ekonomikách. V porovnaní s projekciami z decembra 2024 sa v roku 2025 očakáva vyššia svetová inflácia v dôsledku prenosu ciel do spotrebiteľských cien v Spojených štátoch a Číne, ako aj výraznejšej dynamiky inflácie na prelome rokov, než sa pôvodne očakávalo. Na roky 2026 a 2027 bola svetová inflácia upravená nadol, keďže vplyv ciel na rast inflácie je prevážený revíziami inflácie v Číne smerom nadol v dôsledku trvalej deflácie cien výrobcov a vplyvu nadmernej ponuky. Rast vývozných cien konkurentov eurozóny v národnej mene a v ročnom vyjadrení sa v roku 2024 vzhľadom na vyprchanie vplyvu predchádzajúceho poklesu cien komodít zmenil na kladný. Očakáva sa, že počas sledovaného obdobia sa bude naďalej pohybovať okolo 2 %, zhruba v súlade s historickým priemerom. Profil zostáva oproti projekciám z decembra 2024 zhruba nezmenený v dôsledku kompenzačných účinkov vyšších svetových cien potravín a nižších cien výrobcov v Číne. Vplyv ciel sa navyše prejavuje priamejšie v dovozných cenách konkurentov eurozóny, zatiaľ čo vplyv na vývozné ceny je pomerne nepriamy a prenáša sa prostredníctvom vyšších vstupných nákladov v dodávateľských reťazcoch, najmä v Spojených štátoch a Číne.

Box 1

Technické predpoklady

V porovnaní s projekciami z decembra 2024 sú hlavnými zmenami technických predpokladov vyššie ceny komodít a slabší výmenný kurz, zatiaľ čo predpoklady týkajúce sa úrokových mier sú viac-menej nezmenené. Predpoklady týkajúce sa cien ropy na rok 2025 boli upravené nahor o 4 % a na zvyšok sledovaného obdobia sa zhruba nezmenili, zatiaľ čo predpoklady týkajúce sa cien plynu, elektrickej energie a systému na obchodovanie s emisiami ETS1 boli upravené nahor výraznejšie a počas celého sledovaného obdobia. Ceny energií by však mali počas sledovaného obdobia napriek tomu klesať. Ceny neenergetických komodít boli na rok 2025 upravené nahor v dôsledku rastu svetových cien potravinových komodít. Euro sa od predchádzajúcich projekcií oslabilo o 2,1 % voči americkému doláru a o 1,0 % v nominálnom efektívnom vyjadrení. Trhové očakávania týkajúce sa krátkodobých a dlhodobých úrokových mier sa zhruba nezmenili.

Tabuľka

| Marec 2025 | Revízie oproti projekciám z decembra 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Komodity: | |||||||||

Cena ropy (USD/barel) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Ceny zemného plynu (EUR/MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Veľkoobchodné ceny elektriny (EUR/MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Kvóty v systéme EÚ na obchodovanie s emisiami ETS1 (EUR/tona) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

Kvóty v systéme EÚ na obchodovanie s emisiami ETS2 (EUR/tona) | – | – | – | 59,0 | – | – | – | 0,0 | |

Ceny neenergetických komodít v USD (ročná percentuálna zmena) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Výmenné kurzy: | |||||||||

Výmenný kurz USD/EUR | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Nominálny efektívny výmenný kurz eura (EER41) (1Q 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Finančné predpoklady: | |||||||||

Trojmesačná sadzba EURIBOR (v % p. a.) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Výnosy desaťročných štátnych dlhopisov (v % p. a.) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Poznámky: Revízie sú vyjadrené v percentách (v prípade úrovní), v percentuálnych bodoch (v prípade mier rastu) a v percentách za rok. Revízie mier rastu a úrokových mier sa počítajú na základe údajov zaokrúhlených na jedno desatinné miesto, zatiaľ čo revízie vykazované ako percentuálne zmeny sa počítajú na základe nezaokrúhlených údajov. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít v eurozóne vychádzajú z očakávaní trhu ku dňu uzávierky 6. februára 2025. Ceny ropy sa vzťahujú na spotové ceny a ceny futures ropy Brent. Ceny plynu sa vzťahujú na spotové ceny a ceny futures na holandskej burze TTF. Ceny elektrickej energie predstavujú priemernú veľkoobchodnú spotovú cenu a cenu futures piatich najväčších krajín eurozóny. „Syntetická“ termínovaná cena kvót v rámci systému ETS1 na obchodovanie s emisiami (EUA) sa odvodzuje ako koncomesačná lineárne interpolovaná hodnota dvoch najbližších EUA futures Európskej energetickej burzy. Mesačné ceny EUA futures sa potom spriemerujú s cieľom získať ekvivalent ročnej frekvencie. Keďže s emisnými kvótami ETS2 sa neobchodovalo, odborníci ECB stanovili cenové predpoklady na úrovni prahovej ceny, nad ktorou sa budú uvoľňovať dodatočné kvóty, s cenou aktualizovanou podľa cien roka 2027 (podrobnejšie informácie sú v boxe 2 projekcií odborníkov Eurosystému z decembra 2024). Vývoj cien komodít vyplýva z trhov s futures počas desiatich pracovných dní končiacich sa dňom uzávierky. Predpokladá sa, že vzájomné výmenné kurzy zostanú počas sledovaného obdobia nezmenené na priemernej úrovni za desať pracovných dní končiacich sa dňom uzávierky. Predpoklady týkajúce sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádzajú z priemeru výnosov desaťročných dlhopisov jednotlivých krajín vážených ročnými hodnotami HDP. V prípade dostupnosti potrebných údajov sa nominálne výnosy desaťročných štátnych dlhopisov konkrétnych krajín definujú ako výnosy referenčných desaťročných dlhopisov zohľadňujúce forwardové nominálne výnosy odvodené v deň uzávierky z príslušných výnosových kriviek jednotlivých krajín. V prípade ostatných krajín sa výnosy desaťročných štátnych dlhopisov definujú ako výnosy referenčných desaťročných dlhopisov zohľadňujúce konštantný spread (pozorovaný v deň uzávierky) vo vzťahu k technickému predpokladu dlhodobej bezrizikovej úrokovej miery v eurozóne.

Box 2

Vplyv ciel na projekcie odborníkov ECB z marca 2025

Nová vláda Spojených štátov oznámila celý rad ciel, z ktorých niektoré boli zahrnuté do základných projekcií odborníkov ECB z marca 2025. Hoci je stále ťažké posúdiť mieru vážnosti oznámení týkajúcich sa politiky Spojených štátov, do základného scenára boli zahrnuté clá, ktoré platili už pri finalizácii projekcií odborníkov ECB z marca 2025 (t. j. 19. februára 2025), konkrétne prvý balík bilaterálnych ciel medzi Spojenými štátmi a Čínou. Do základných projekcií neboli zahrnuté ďalšie clá, ktoré sa ku dňu uzávierky ešte nezaviedli (napr. clá USA na oceľ a hliník), ktoré boli odložené (clá USA voči Mexiku a Kanade), alebo ktoré boli oznámené len nedávno (clá USA voči EÚ a dodatočné clá voči Čínu).

V základných projekciách z marca 2025 je zahrnutý prvý balík bilaterálnych ciel medzi Spojenými štátmi a Čínou. 1. februára 2025 Spojené štáty oznámili dodatočné clo vo výške 10 percentuálnych bodov na všetok čínsky tovar, čo predstavuje významný posun v prebiehajúcom obchodnom spore (graf, panel a). Čína zaviedla odvetné clá na 80 amerických výrobkov vrátane skvapalneného zemného plynu (LNG), uhlia a poľnohospodárskych zariadení, čím v skutočnosti zvýšila celkovú efektívnu colnú sadzbu na dovoz z USA o 1 percentuálny bod. Okrem toho Čína zaviedla zákazy vývozu kritických kovov, ako sú telúr a volfrám. Zatiaľ čo clá USA sa vzťahujú na všetok čínsky tovar, ktorý predstavuje 13 % dovozu do Spojených štátov, odvetné clá Číny sú cielenejšie a týkajú sa len 1 % čínskeho dovozu. Napriek tomu boli pri týchto opatreniach celkové efektívne colné sadzby v oboch krajinách v zásade podobné.

Bilaterálne clá medzi Spojenými štátmi a Čínou viedli k malým revíziám projekcií hospodárskeho rastu a inflácie Spojených štátov a Číny. Vplyv ciel sa odhadol pomocou makroekonomických modelov ECB, medzi ktoré patrí viacero semištrukturálnych modelov a modelov zahŕňajúcich viacero krajín a sektorov. Projekcia inflácie v Spojených štátoch bola na rok 2025 upravená nahor približne o 0,2 percentuálneho bodu. Odhaduje sa, že zníženie kúpnej sily v dôsledku ciel zníži rast reálneho HDP Spojených štátov v roku 2025 približne o 0,1 percentuálneho bodu a v roku 2026 o zanedbateľnú hodnotu. Vplyv ciel Spojených štátov na čínsku ekonomiku by mal byť pomerne mierny, aj keď vyšší ako v prípade hospodárstva Spojených štátov, keďže straty vo vývoze znamenajú úpravu rastu reálneho HDP Číny smerom nadol o približne 0,2 percentuálneho bodu v roku 2025 a o ďalšieho 0,1 percentuálneho bodu kumulatívne v rokoch 2026 a 2027. Vplyv na čínsku infláciu je malý (vyššia o 0,1 percentuálneho bodu v roku 2025).

Vplyv týchto bilaterálnych ciel na projekcie pre eurozónu je obmedzený, hoci Čína by mohla zopakovať minulé modely presmerovania obchodu. V roku 2018 viedli americké clá na čínsky tovar k presmerovaniu čínskeho vývozu na iné trhy, keďže dodávateľské reťazce USA sa preorientovali tak, aby sa znížil priamy odber z Číny. Ak Čína odkloní svoj vývoz od Spojených štátov, eurozóna môže utrpieť stratu konkurencieschopnosti na domácom trhu aj na tretích trhoch. Potenciál eurozóny zvýšiť svoj podiel na trhu v Spojených štátoch môže byť zároveň obmedzený vzhľadom na rozdiely v kvalite aj cenách jej vývozného koša v porovnaní s čínskym. Celkovo sa však očakáva, že vplyv týchto ciel na rast eurozóny bude len mierne negatívny. Pokiaľ ide o infláciu v eurozóne, predpokladá sa, že clá zahrnuté do základného scenára budú mať len malý vplyv, keďže sa očakáva, že ich vplyv na rast dovozných cien prostredníctvom vyšších nákladov v rámci dodávateľských reťazcov bude vo všeobecnosti vykompenzovaný tlmiacim vplyvom vyššej ponuky tovaru z Číny na európskych trhoch.

Ohlásenie ciel zvýšilo aj neistotu v oblasti obchodnej politiky, čo viedlo k zníženiu výhľadu svetovej hospodárskej aktivity a hospodárskej aktivity v eurozóne. Neistota v oblasti obchodnej politiky sa od amerických prezidentských volieb výrazne zvýšila (graf, panel b). Odhaduje sa, že bude tlmiť investície a vývoz a v menšej miere aj spotrebu, keďže podniky a spotrebitelia – doma i v zahraničí – sa v nepredvídateľnom obchodnom prostredí stavajú obozretnejšie k výdavkom. Nárast neistoty v oblasti obchodnej politiky v posledných mesiacoch by mal prostredníctvom nižších investícií a vývozu znížiť svetový hospodársky rast (bez eurozóny) približne o 0,1 percentuálneho bodu kumulatívne v rokoch 2025 a 2026. Vzhľadom na vyššiu mieru otvorenosti hospodárstva eurozóny a štruktúru jej vývozu naklonenú k tovarom dlhodobej spotreby sa očakáva, že bude zasiahnuté o niečo výraznejšie, pričom rast reálneho HDP sa v kumulatívnom vyjadrení za roky 2025 a 2026 zníži o približne 0,2 percentuálneho bodu. To vysvetľuje približne polovicu kumulatívnych revízií hospodárskeho rastu eurozóny smerom nadol v projekciách odborníkov ECB z marca 2025.

Graf

Efektívne colné sadzby medzi Spojenými štátmi a Čínou a vývoj neistoty spojenej s obchodnou politikou

a) Efektívne colné sadzby | b) Neistota spojená s obchodnou politikou |

|---|---|

(v %) | (index) |

|  |

Zdroj: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. a Raffo, A., The economic effects of trade policy uncertainty, Journal of Monetary Economics, roč. 109, január 2020, s. 38 – 59 a výpočty odborníkov ECB.

Poznámky: V paneli a) sú clá pred nedávnymi oznámeniami založené na prístupe na základe príjmov s použitím údajov za rok 2024. Dodatočné clá sú vypočítané vážením ohlásených ciel podielom dovozu dotknutého tovaru. V paneli b) označuje šedá plocha obdobie prvej Trumpovej vlády. Index neistoty v oblasti obchodnej politiky vychádza z automatizovaného textového vyhľadávania v siedmich novinách (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal a Washington Post). Miera sa určuje na základe mesačnej frekvencie článkov, ktoré sa zaoberajú neistotou v oblasti obchodnej politiky (ako podielu na celkovom počte spravodajských článkov) pre každé noviny. Tento index sa potom normalizuje na hodnotu 100 pre podiel 1 % článkov (internetová stránka indexu neistoty v oblasti obchodnej politiky).

Clá Spojených štátov voči Kanade a Mexiku, ktoré neboli zapracované do základných projekcií odborníkov ECB z marca 2025, môžu mať veľký vplyv, najmä na dotknuté ekonomiky. Clá voči Mexiku a Kanade boli oznámené 1. februára, ale o niekoľko dní neskôr boli odložené. V čase finalizácie projekcií z marca 2025 boli stále príliš neisté na to, aby boli zahrnuté do základného scenára. Simulácie pomocou modelu ECB-Global ukazujú, že takéto clá by v Spojených štátoch kumulatívne počas sledovaného obdobia mohli viesť k výrazne vyššej inflácii (o 0,6 percentuálneho bodu) a slabšiemu rastu reálneho HDP (o 0,1 percentuálneho bodu). Ďalšie simulácie pomocou modelov ECB-BASE a ECB-Global naznačujú, že vplyv na reálnu ekonomiku eurozóny by bol v dôsledku kompenzačných síl obmedzený: pokles svetového dopytu by vyvážilo zvýšenie konkurencieschopnosti eurozóny. Mierne negatívny by však mohol byť vplyv na ceny v eurozóne.

Do základného scenára neboli zahrnuté ani ďalšie oznámenia amerických ciel, ktoré neboli v platnosti v čase finalizácie projekcií odborníkov ECB z marca 2025, keďže ich zavedenie je spojené s vysokou mierou neistoty. Vláda Spojených štátov 10. februára oznámila, že 12. marca obnoví 25-percentnú colnú sadzbu na oceľ a hliník. Vzhľadom na malý podiel týchto tovarov na dovoze do USA (2 %) sa očakáva, že ich celkový vplyv bude obmedzený. Prezident Trump 12. februára svojim poradcom vydal pokyn vypracovať komplexný plán pre tzv. recipročné clá, 18. februára ohlásil globálne clá na automobily, farmaceutické výrobky a polovodiče, 21. februára sa vyslovil za preverenie obchodných partnerov v oblasti digitálnych služieb, 25. februára inicioval preskúmanie možnosti zavedenia ciel na meď a 26. februára ohlásil 25-percentné clo na dovoz z Európy a 27. februára dodatočné 10-percentné clá na dovoz z Číny. A napokon memorandum „America First Trade Policy“, ktoré prezident Trump podpísal 20. januára 2025, by mohlo pripraviť pôdu pre ďalšie clá, najmä z dôvodu národnej bezpečnosti. Celkovo možno konštatovať, že v súčasnosti panuje vysoká neistota, pokiaľ ide o cieľ, výšku a načasovanie budúcich ciel, ako aj o reakciu krajín, ktorých by sa dotýkali. Vzhľadom na vysokú mieru otvorenosti ekonomiky eurozóny, ktorej kľúčovým obchodným partnerom sú aj Spojené štáty, predstavuje zavedenie ďalších ciel zo strany vlády Spojených štátov a s tým súvisiaca neistota riziko pre hospodársky výhľad eurozóny.

3 Reálna ekonomika

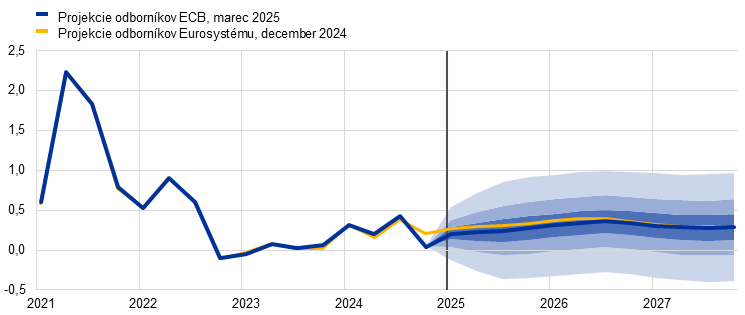

Hospodárska aktivita eurozóny sa v poslednom štvrťroku 2024 zvýšila o 0,1 % (graf 1). K rastu kladne prispela súkromná spotreba a spotreba verejnej správy, hoci ich do značnej miery kompenzoval klesajúci vývoz. V dôsledku slabšieho vývozu bol tento výsledok o 0,1 percentuálneho bodu nižší, ako sa očakávalo v projekciách odborníkov Eurosystému z decembra 2024, hoci rast reálneho HDP v predchádzajúcich štvrťrokoch bol upravený mierne nahor. Súkromná spotreba aj spotreba verejnej správy boli o niečo vyššie, ako sa očakávalo v druhej polovici roka 2024. Pokiaľ ide o jednotlivé sektory, priemyselná aktivita sa v poslednom štvrťroku pravdepodobne ďalej znižovala v podmienkach tlmeného dopytu po tovaroch, ešte stále určitého negatívneho vplyvu predchádzajúceho sprísňovania menovej politiky, pretrvávajúcich strát konkurencieschopnosti a značnej neistoty v oblasti obchodnej politiky. Aktivita v sektore služieb pravdepodobne naďalej rástla.

Graf 1

a) Rast reálneho HDP

(medzištvrťročná percentuálna zmena, štvrťročné údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

b) Úroveň reálneho HDP

(reťazené objemy (2020); v mld. EUR)

Poznámky: Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. V paneli a) intervaly okolo stredových hodnôt projekcií vyjadrujú stupeň neistoty a sú koncepčne symetrické. Vychádzajú z chýb v minulých projekciách a sú očistené od vplyvu krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že hodnota rastu reálneho HDP sa bude nachádzať v príslušných intervaloch. Podrobnejšie informácie sú v boxe Vyjadrenie neistoty spojenej s projekciami v Makroekonomických projekciách odborníkov ECB pre eurozónu z marca 2023.

Aktuálne údaje naznačujú mierny rast spôsobený službami na začiatku roka 2025, ktorý je tlmený značnou neistotou v oblasti domácej a obchodnej politiky. Ukazovatele z prieskumov zostávajú tlmené, hoci väčšina z nich v januári nevýrazne stúpla. Napríklad kompozitný index nákupných manažérov (PMI) dosiahol v januári úroveň 50,2, oproti priemeru 49,3 v poslednom štvrťroku 2024. Aktuálne údaje naďalej poukazujú na rozdiely medzi sektormi. Priemyselný sektor zostal veľmi slabý, pričom index PMI priemyselnej produkcie sa v januári stále nachádzal v pásme kontrakcie. Súčasne pokračoval rast aktivity v sektore služieb a PMI produkcie sektora služieb a nových zákaziek sa v januári nachádzali v pásme expanzie, čo naznačuje pokračujúci rast.[3] Hoci základný scenár vývoja zohľadňuje len vplyv nových ciel medzi Spojenými štátmi a Čínou, očakáva sa, že negatívne účinky neistoty v súvislosti s možnosťou ďalších zmien svetových obchodných politík, najmä vo vzťahu k Európskej únii, budú mať nepriaznivý vplyv na vývoz a investičnú aktivitu eurozóny (box 2). Celkovo by sa hospodárska aktivita eurozóny mala v prvých troch štvrťrokoch 2025 zvýšiť o 0,2 %.

V strednodobom horizonte sa očakáva zrýchlenie rastu reálneho HDP, ktoré bude podporené rastom spotreby, zlepšovaním investícií a zahraničného dopytu, ako aj odznievaním tlmiacich účinkov predchádzajúceho sprísňovania menovej politiky (tabuľka 3). Pokračujúci rast kúpnej sily domácností v dôsledku stabilného rastu miezd a zamestnanosti a zmierňovania inflácie by mal podporovať rast súkromnej spotreby. Oživenie budú podľa projekcií v strednodobom horizonte aj naďalej podporovať výdavky domácností, k čomu prispeje aj pokles miery úspor domácností zo súčasných stále zvýšených úrovní. Rast súkromnej spotreby by mal podporiť aj stabilný, hoci ochladzujúci sa trh práce a predpokladané postupné oživenie spotrebiteľskej dôvery. Investície by sa mali počas sledovaného obdobia postupne zvyšovať, najmä v dôsledku slabnúceho tlmiaceho účinku predchádzajúceho sprísňovania menovej politiky, ako aj podpory zo strany rastúcich ziskov, využívania finančných prostriedkov programu Next Generation EU (NGEU) a zlepšovania domáceho a zahraničného dopytu. Ten by mal podporiť aj rast vývozu, avšak neistota v oblasti obchodnej politiky spolu s dlhotrvajúcimi problémami v oblasti konkurencieschopnosti eurozóny naznačuje pokračujúce straty podielov na vývoznom trhu. Predpokladá sa, že pokračujúce rušenie diskrečných opatrení fiškálnej podpory zavedených v reakcii na pandémiu a energetickú krízu bude mať v rokoch 2025 – 2027 naďalej malý negatívny vplyv na rast HDP.

Tabuľka 3

Projekcie reálneho HDP, obchodu a trhu práce

(ročné percentuálne zmeny, pokiaľ nie je uvedené inak, revízie v percentuálnych bodoch)

| Marec 2025 | Revízie oproti projekciám z decembra 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reálny HDP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Súkromná spotreba | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Spotreba verejnej správy | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investície | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Vývoz1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Dovoz1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Príspevok k HDP: | ||||||||

Domáci dopyt | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Čistý vývoz | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Zmeny stavu zásob | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Reálny disponibilný príjem | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Miera úspor domácností (v % disponibilného príjmu) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Zamestnanosť2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Miera nezamestnanosti | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Bežný účet (v % HDP) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Poznámky: Hodnoty reálneho HDP a jednotlivých zložiek vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Revízie sa počítajú zo zaokrúhlených údajov. Údaje, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Zamestnané osoby.

Odhaduje sa, že vplyv predchádzajúceho sprísňovania menovej politiky na rast v roku 2024 vyvrcholil a počas sledovaného obdobia by mal odznieť, k čomu by malo prispieť pokračujúce znižovanie menovopolitických sadzieb. Vplyv opatrení menovej politiky zavedených od decembra 2021 do septembra 2023 sa naďalej premieta do reálnej ekonomiky. Podstatná časť tlmiaceho vplyvu na hospodársky rast sa však už prejavila. Po znižovaní menovopolitických úrokových sadzieb od júna 2024 a na základe trhových očakávaní týkajúcich sa budúceho vývoja úrokových sadzieb v čase uzávierky projekcií (box 1) sa očakáva, že negatívny vplyv predchádzajúceho sprísňovania menovej politiky na hospodársky rast počas roka 2025 ustúpi. Presné načasovanie odznievania tohto vplyvu je však spojené so značnou neistotou.

V porovnaní s projekciami odborníkov ECB z decembra 2024 bol rast reálneho HDP upravený nadol o 0,2 percentuálneho bodu na roky 2025 aj 2026, zatiaľ čo na rok 2027 zostáva celkovo nezmenený (tabuľka 3 a graf 2, panel b). Zníženie projekcie na rok 2025 čiastočne odráža prenos oveľa slabších výsledkov investícií a vývozu v poslednom štvrťroku 2024, ktoré sa podľa očakávaní v roku 2025 nevykompenzujú. Okrem toho boli medzikvartálne miery rastu v rokoch 2025 a 2026 upravené nadol v dôsledku pretrvávajúcej politickej neistoty a problémov v oblasti konkurencieschopnosti. Napriek určitému prenosu týchto revízií do roku 2027 zostáva predpokladaná miera rastu v tomto roku nezmenená na úrovni 1,3 %. Celkovo majú zmeny predpokladov počas sledovaného obdobia len malý vplyv, keďže rastový vplyv oslabenia výmenného kurzu eura a zmien rozpočtových predpokladov je vo veľkej miere vyvážený predpokladom slabšieho zahraničného dopytu a vyšších cien energií (časť 2 a box 1).

Graf 2

Rast reálneho HDP eurozóny – členenie na hlavné výdavkové komponenty

a) Projekcie odborníkov ECB z marca 2025 | b) Revízie oproti projekciám odborníkov ECB z decembra 2024 |

|---|---|

(ročná percentuálna zmena a príspevok v percentuálnych bodoch) | (percentuálne body a príspevky v percentuálnych bodoch) |

|  |

Poznámky: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok projektovaného obdobia. Revízie sa počítajú na základe nezaokrúhlených hodnôt.

Očakávané oživenie súkromnej spotreby je podporené výrazným rastom kompenzácií za prácu v prostredí rastúcich miezd a klesajúcej inflácie. Po výraznom tempe v treťom štvrťroku 2024 sa rast súkromnej spotreby v poslednom štvrťroku pravdepodobne spomalil, čiastočne v dôsledku ústupu dočasných faktorov, ktoré ho podporovali v lete. Výdavky domácností sa majú zvýšiť z ročnej miery rastu približne 0,9 % v rokoch 2023 a 2024 na 1,3 % v rokoch 2025 až 2027 (graf 3). Súkromnú spotrebu podporuje rastúci reálny disponibilný príjem, najmä v dôsledku stále silného rastu miezd – hoci tento rast by sa mal zmierniť po odznení dobiehania reálnych miezd – ako aj vysokých príjmov nepochádzajúcich z pracovnej činnosti (najmä príjmov zo samostatnej zárobkovej činnosti a z finančných a nefinančných aktív). Rast súkromnej spotreby by mal okrem toho ťažiť z mierneho poklesu miery úspor z jej súčasnej zvýšenej úrovne, ktorý odráža postupnú normalizáciu spotrebiteľských výdavkov. K postupnému poklesu úspor má prispieť aj očakávané oživenie spotrebiteľskej dôvery, ako aj vyhladzovanie spotreby – t. j. oneskorená reakcia výdavkov domácností na zvýšenie kúpnej sily. Očakáva sa však, že miera úspor domácností zostane zvýšená v dôsledku stále vysokých úrokových sadzieb na pôžičky a vklady pre domácnosti a obmedzeného prístupu k úverom. V porovnaní s projekciami z decembra 2024 bol rast súkromnej spotreby na roky 2024 a 2025 upravený nahor o 0,1 percentuálneho bodu, čo je odrazom silnejšej dynamiky údajov o reálnom disponibilnom príjme za predchádzajúce obdobie. Napriek nepatrnej revízii smerom nadol na rok 2026 zostáva dynamika súkromnej spotreby v strednodobom horizonte celkovo v súlade s projekciami z decembra 2024.

Graf 3

Členenie rastu reálnej súkromnej spotreby

(ročná percentuálna zmena a príspevok v percentuálnych bodoch)

Poznámky: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Zvýšenie miery úspor domácností znamená záporný príspevok úspor k rastu spotreby. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Štatistické rozdiely medzi národnými a sektorovými účtami a ich rozdielnymi harmonogramami zverejňovania majú za následok malé rozdiely medzi údajmi o raste súkromnej spotreby a príslušnými príspevkami príjmu a (invertovanej) zmeny miery úspor domácností. Zvislá čiara označuje začiatok projektovaného obdobia.

Investície do nehnuteľností na bývanie by mali v krátkodobom horizonte ďalej mierne klesať a neskôr by sa mali oživiť vzhľadom na postupné zmierňovanie podmienok financovania a pokračujúci rast príjmov domácností. Investície do nehnuteľností na bývanie v poslednom štvrťroku 2024 pravdepodobne pokračovali vo svojom dlhodobom poklese a v krátkodobom horizonte sa očakáva ich ďalší mierny pokles. Príčinou je naďalej slabý dopyt po nehnuteľnostiach na bývanie, ktorý sa odzrkadľuje v pokračujúcom poklese počtu povolení na výstavbu obytných budov. Očakáva sa, že od druhej polovice roka 2025 dôjde k oživeniu investícií do nehnuteľností na bývanie, keďže pokles sadzieb hypotekárnych úverov od konca roka 2023 bude mať pravdepodobne pozitívny vplyv na dopyt po nehnuteľnostiach na bývanie, ku ktorému by mal prispieť aj pokračujúci rast reálnych príjmov domácností. V medziročnom vyjadrení by sa po výraznom znížení v roku 2024 a očakávanom menšom poklese v roku 2025 mali investície do bývania prvýkrát od roku 2022 zvýšiť v roku 2026 a v roku 2027 by mali ďalej rásť.

Podnikové investície by sa mali v dôsledku zvýšenej neistoty v krátkodobom horizonte znížiť. Neskôr počas sledovaného obdobia by sa však mali oživiť, k čomu by malo prispieť postupné zlepšovanie dopytu, uvoľňovanie podmienok financovania a prenos pozitívnych účinkov z fondov NGEU. Podnikové investície eurozóny sa v roku 2024 podľa odhadov znížili. Očakáva sa, že vzhľadom na pretrvávajúcu neistotu spojenú s domácim politickým vývojom a širšími geopolitickými a obchodnými obavami na globálnej úrovni zostanú v krátkodobom horizonte slabé. Ak nedôjde k výraznejšiemu narušeniu svetového obchodu, v priebehu sledovaného obdobia sa očakáva postupné oživenie investícií vzhľadom na vyriešenie súčasnej neistoty a postupné zlepšovanie podmienok financovania a vzhľadom na to, že priebežné vyplácanie finančných prostriedkov z programu NGEU by malo prilákať ďalšie súkromné investície. Celkovo sa očakáva mierny rast podnikových investícií v rokoch 2025 a 2026 a ich výraznejšie zrýchlenie v roku 2027.

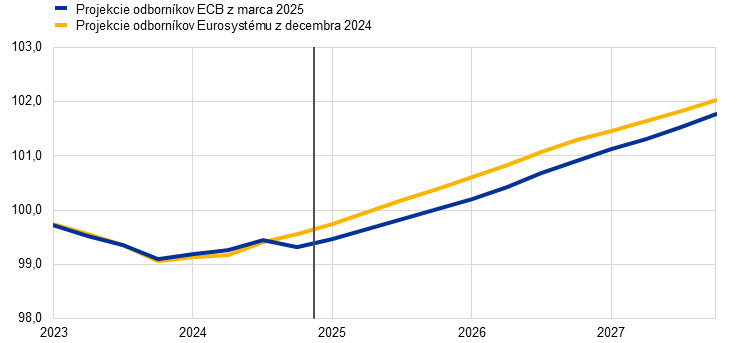

Po prudkom poklese na konci roka 2024 sa očakáva, že rast vývozu z eurozóny budú naďalej brzdiť problémy v oblasti konkurencieschopnosti. Najnovšie údaje poukazujú na pretrvávajúcu slabú výkonnosť, pričom vývoz z eurozóny nedokáže držať krok so svetovým dopytom. V posledných vydaniach projekcií boli hodnoty vývozu z eurozóny a jej podielov na vývozných trhoch neustále pod úrovňou očakávaní (graf 4). Zahraničný dopyt po produkcii eurozóny pritom podobné úpravy smerom nadol nezaznamenal, čo zdôrazňuje problémy s konkurencieschopnosťou. Vývoz z eurozóny aj jej podiely na vývozných trhoch v poslednom štvrťroku 2024 klesli a hoci k tomuto poklesu prispeli volatilné údaje z Írska, aktuálny slabý vývoj potvrdzujú aj ukazovatele vyplývajúce z prieskumov, ktoré naznačujú len mierny rast vývozu v krátkodobom horizonte. Vyhliadky rastu vývozu z eurozóny ďalej oslabuje zvýšená neistota v oblasti obchodnej politiky. V roku 2025 sa preto predpokladá len slabé oživenie rastu vývozu, a to tempom nižším ako historické priemery. Zatiaľ čo v strednodobom horizonte by malo rast vývozu z eurozóny podporiť oživenie zahraničného dopytu, tento výhľad naďalej zatieňujú výzvy, ako je konkurencia z Číny, vysoké náklady na energie a rastúce problémy s konkurencieschopnosťou v niektorých sektoroch vyspelých technológií. Preto sa predpokladá, že vývoz z eurozóny bude rásť tempom nižším ako historické priemery. Dovoz by mal podľa projekcií tiež rásť nevýrazným tempom, o niečo nižším ako jeho dlhodobý trend, a to v dôsledku spomalenia vývozu a investícií. Celkovo sa očakáva záporný príspevok čistého obchodu k rastu v roku 2025 (-0,5 percentuálneho bodu, v porovnaní s -0,2 percentuálneho bodu v projekciách z decembra 2024) a celkovo neutrálny príspevok počas zvyšku sledovaného obdobia.

Graf 4

Podiely eurozóny na vývozných trhoch

(index, 2019 = 100)

Poznámky: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Šedé čiary predstavujú predchádzajúce projekcie odborníkov ECB od marca 2020. Podiely eurozóny na vývoznom trhu sa počítajú vydelením vývozu z eurozóny zahraničným dopytom po produkcii eurozóny.

Trh práce by mal zostať celkovo stabilný, hoci rast zamestnanosti sa má v porovnaní s predchádzajúcimi rokmi spomaliť. Zamestnanosť v poslednom štvrťroku 2024 mierne vzrástla, čo je celkovo v súlade s decembrovými projekciami. V sledovanom období by mala naďalej dosahovať podobne nevýrazné štvrťročné miery rastu. V ročnom vyjadrení by sa mal rast zamestnanosti spomaliť z 1,4 % v roku 2023 na 0,9 % v roku 2024 a na 0,4 % v rokoch 2025 – 2027 (v roku 2026 o 0,2 percentuálneho bodu menej, než sa predpokladalo v predchádzajúcich projekciách, a v roku 2027 menej o 0,1 percentuálneho bodu) (graf 5). Cyklické faktory (napr. hromadenie pracovnej sily z dôvodu jej výrazného nedostatku, ako aj vysoký rast ziskov, nízke reálne mzdy a výrazný rast pracovnej sily), ktoré v predchádzajúcich rokoch podporovali zamestnanosť viac ako zvyčajne, budú postupne slabnúť. V porovnaní s predchádzajúcimi projekciami sa v súčasnosti odhaduje výraznejší ústup niektorých z týchto podporných faktorov. V dôsledku toho sa predpokladá, že rast zamestnanosti bude vo vzťahu k rastu HDP o niečo miernejší, než sa predpokladalo v predchádzajúcich projekciách.

Graf 5

(index, 1Q 2022 = 100)

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

Rast produktivity práce by sa mal v rokoch 2025 a 2026 zrýchliť miernejším tempom, než sa očakávalo v predchádzajúcich projekciách. Rast produktivity (na zamestnanú osobu) bol v poslednom štvrťroku 2024 prekvapivo pomalší a v roku 2025 by sa mal oživiť pomalším tempom, než sa predpokladalo v predchádzajúcich projekciách. Mal by sa zvýšiť z -0,1 % v roku 2024 na 0,4 % v roku 2025 a na 0,8 – 0,9 % v rokoch 2026 a 2027. Tieto údaje sú porovnateľné s historickou priemernou ročnou mierou rastu produktivity na zamestnanú osobu vo výške 0,6 % v období rokov 2000 až 2019. V súčasnosti sa predpokladá, že cyklické faktory z nedávnej minulosti, ktoré viedli k zvýšeniu hromadenia pracovnej sily, nízkym reálnym mzdám a výraznému rastu pracovnej sily, budú ustupovať o niečo rýchlejšie, ako sa predpokladalo v predchádzajúcich projekciách (graf 6). V dôsledku toho sa v súčasnosti predpokladá rýchlejší rast produktivity na konci sledovaného obdobia. Rovnako ako v predchádzajúcich projekciách sa predpokladá, že rýchlosť oživenia v rokoch 2025 a 2026 budú obmedzovať štrukturálne faktory, ako napríklad postupná realokácia hospodárskej aktivity v prospech sektora služieb, náklady spojené s ekologizáciou hospodárstva, trvalejší nepriaznivý vplyv šoku v cenách energií, pomalšie než očakávané zavádzanie vysoko inovatívnych technológií umelej inteligencie a demografické zmeny.

Graf 6

Produktivita práce na zamestnanú osobu

(index, 1Q 2022 = 100)

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

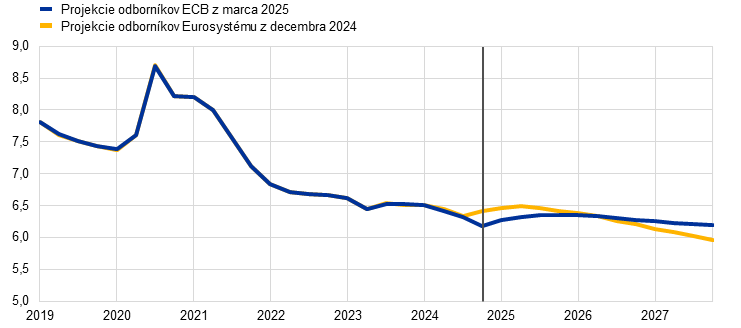

Miera nezamestnanosti by mala počas sledovaného obdobia zostať relatívne stabilná na nízkej úrovni (graf 7). Miera nezamestnanosti bola v poslednom štvrťroku 2024 o 0,2 percentuálneho bodu nižšia, ako sa očakávalo v predchádzajúcich projekciách. Počas roka 2025 sa očakáva jej nepatrný nárast. Následne by pokračujúce hospodárske oživenie, aj keď len mierne, mohlo viesť k opätovnému poklesu miery nezamestnanosti od druhého štvrťroka 2026, pričom v roku 2027 by mohla dosiahnuť 6,2 %. Miera nezamestnanosti bola na rok 2025 upravená o 0,2 percentuálneho bodu nadol vzhľadom na aktuálne údaje a na rok 2027 o 0,1 percentuálneho bodu nahor v dôsledku očakávaného pomalšieho rastu zamestnanosti v súlade s revíziami výhľadu hospodárskeho rastu. Rovnako ako v projekciách z decembra 2024 by sa mal rast pracovnej sily podľa projekcií zmierniť a dosiahnuť hodnoty výrazne nižšie ako v posledných rokoch.

Graf 7

(v % pracovnej sily)

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

4 Výhľad rozpočtového vývoja

Po odhadovanom výraznom sprísnení rozpočtovej pozície eurozóny v roku 2024 sa predpokladá, že[4] v roku 2025 sa sprísni len mierne, v roku 2026 bude neutrálna a v roku 2027 sa znova, o niečo výraznejšie, sprísni (tabuľka 4). Rozsah sprísňovania rozpočtovej politiky v roku 2024 bol určovaný rozsiahlymi nediskrečnými faktormi, ako aj ukončením väčšiny energetických a inflačných podporných opatrení. Nediskrečné faktory boli najmä odrazom výrazného nárastu príjmov v niektorých krajinách, prevažne z dôvodu kompozičných efektov (rýchlejší rast daňových základov než nominálneho HDP) a iných faktorov, ktoré sa považovali za dočasné. Na rok 2025 diskrečné opatrenia rozpočtovej politiky – odrážajúce rozpočtové plány krajín eurozóny, z ktorých niektoré ešte nie sú v plnom rozsahu schválené národnými parlamentmi – poukazujú na sprísnenie, najmä v dôsledku zvyšovania daní a odvodov sociálneho zabezpečenia. Toto sprísnenie je do značnej miery kompenzované rastúcimi verejnými investíciami a vyššími rozpočtovými transfermi, ako aj uvoľnením rozpočtovej politiky z dôvodu nediskrečných faktorov.[5] V roku 2026 má podľa projekcií rozpočtová pozícia zostať celkovo neutrálna. V roku 2027 relatívne výrazné sprísnenie rozpočtovej pozície a diskrečných opatrení odráža predovšetkým nižšie predpokladané verejné investície a rozpočtové transfery súvisiace s ukončením financovania z grantov NGEU.[6] Kumulatívna rozpočtová pozícia v rokoch 2020 až 2027 zostáva celkovo akomodačná, čo je odrazom len čiastočného stiahnutia rozsiahlej fiškálnej podpory poskytovanej od pandémie.

Tabuľka 4

Výhľad rozpočtového vývoja v eurozóne

(v % HDP; revízie v percentuálnych bodoch)

| Marec 2025 | Revízie oproti projekciám | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Rozpočtová pozícia1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Saldo rozpočtu verejnej správy | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Štrukturálne rozpočtové saldo2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Hrubý dlh verejnej správy | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) Rozpočtová pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru. Uvedené údaje zohľadňujú aj dotácie programu Next Generation EU (NGEU), ktoré nemajú príjmový vplyv na ekonomiku. Záporné (kladné) číslo znamená uvoľnenie (sprísnenie) rozpočtovej pozície.

2) Štrukturálne rozpočtové saldo sa počíta ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk ako dočasné.

V porovnaní s projekciami z decembra 2024 diskrečné opatrenia rozpočtovej politiky poukazujú na určité uvoľnenie rozpočtovej politiky. Dôvodom je prevažne vyššia spotreba verejnej správy, najmä v roku 2024, nižšie priame a nepriame dane v roku 2025 a vyššie rozpočtové transfery v rokoch 2026 a 2027. Revízie opatrení sa celkovo premietajú do rozpočtovej pozície, ktorá je počas sledovaného obdobia kumulatívne o niečo voľnejšia.

Výhľad rozpočtového vývoja eurozóny sa v porovnaní s decembrovými projekciami zhoršil. Rozpočtové saldo sa má stabilizovať až pod hraničnou hodnotou -3 % HDP a pomer dlhu by sa mal zvýšiť (tabuľka 4). Rozpočtové saldo eurozóny by malo podľa projekcií zostať počas sledovaného obdobia zhruba nezmenené (na úrovni -3,3 % HDP v roku 2027). Tento vývoj vychádza najmä z cyklicky upraveného primárneho salda, ktoré sa v roku 2024 podľa všetkého výrazne zlepšilo a následne sa má zlepšovať len veľmi mierne. Cyklická zložka by sa mala v roku 2025 naďalej zhoršovať a v rokoch 2026 a 2027 by mala zostať zhruba nezmenená. Úrokové platby by sa mali počas sledovaného obdobia postupne zvyšovať. V porovnaní s decembrovými projekciami bolo rozpočtové saldo na roky 2025 až 2027 upravené nadol. Príčinou je kumulatívne uvoľnenie rozpočtovej politiky v rámci diskrečných opatrení a zhoršenie makroekonomického výhľadu. Pomer dlhu k HDP eurozóny by mal mať rastúcu tendenciu, keďže nepretržité primárne deficity a kladné úpravy vzťahu deficitu a dlhu prevažujú priaznivé diferenciály úrokovej miery a rastu. V porovnaní s decembrovými projekciami bol pomer dlhu upravený smerom nahor najmä z dôvodu vyšších primárnych deficitov a diferenciálov úrokovej miery a rastu. Projekcie rozpočtového vývoja eurozóny sú naďalej spojené s vysokou neistotou. Tá pramení z viacerých zdrojov vrátane pretrvávajúceho geopolitického napätia a možných súvisiacich protiopatrení krajín eurozóny, najmä v súvislosti s vyššími výdavkami na obranu.

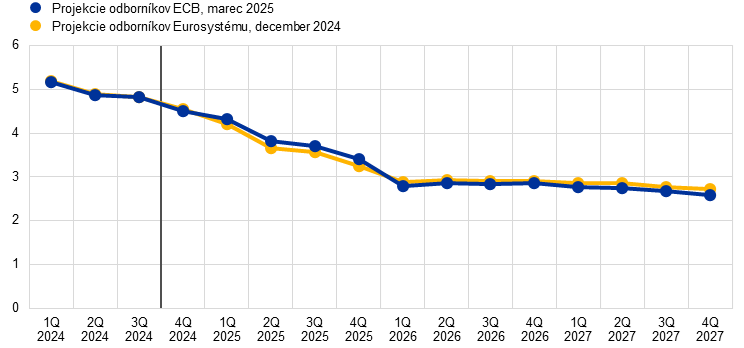

5 Ceny a náklady

Celková inflácia by sa v krátkodobom horizonte mala zmierniť len nepatrne na priemernú hodnotu 2,3 % v roku 2025 a následne klesnúť na 1,9 % v roku 2026 a 2,0 % v roku 2027 (graf 8 a graf 9). Celková inflácia má v priebehu roka 2025 klesnúť len mierne. Dôvodom je najmä vyššia inflácia cien potravín a kladné bázické efekty cien energií, ktoré do značnej miery kompenzujú tlmiace vplyvy klesajúcej inflácie HICPX. Očakáva sa, že s ústupom bázických efektov energetickej zložky celková inflácia začiatkom roka 2026 klesne na 2,0 % a do konca sledovaného obdobia zostane na úrovni inflačného cieľa 2 % alebo mierne pod ním. Predpokladaná miera inflácie na úrovni 2,0 % v roku 2027 zohľadňuje aj dočasný rastový vplyv inflácie cien energií v dôsledku zavedenia nového systému obchodovania s emisiami (ETS2). Inflácia HICPX by mala počas celého sledovaného obdobia klesať a do roku 2027 by mala dosiahnuť 1,9 %.

Graf 8

(ročné percentuálne zmeny)

Poznámky: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Intervaly okolo stredových hodnôt projekcií vyjadrujú stupeň neistoty a sú koncepčne symetrické. Vychádzajú z chýb v minulých projekciách a sú očistené od vplyvu krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že výsledná inflácia HICP sa bude nachádzať v príslušnom rozpätí. Podrobnejšie informácie sú v boxe Vyjadrenie neistoty spojenej s projekciami v Makroekonomických projekciách odborníkov ECB pre eurozónu z marca 2023.

Graf 9

Inflácia HICP eurozóny – členenie na hlavné zložky

(ročné percentuálne zmeny; percentuálne body)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Inflácia cien energií má po dvoch rokoch záporného rastu zostať počas celého sledovaného obdobia kladná. Po zvýšení súvisiacom s bázickými efektmi v druhom polroku 2025 sa očakáva, že inflácia cien energií zostane tlmená. V rokoch 2026 a 2027 by mali byť miery kladné, ale pod historickými priemermi, a to aj napriek výraznému tlmiacemu bázickému efektu v prvom štvrťroku 2026 a predpokladanému poklesu cien energetických komodít (graf 10, panel a). Zvýšenie z 0,1 % v roku 2026 na 2,3 % v roku 2027 je vo veľkej miere odrazom dočasného rastového vplyvu implementácie balíka EU Fit-for-55, najmä systému ETS2 pre vykurovanie budov a pohonné hmoty.[7]

Inflácia cien potravín by sa mala počas roka 2025 dočasne zvýšiť, neskôr by mala klesať a následne by mala byť celkovo stabilná (graf 10, panel b). Očakáva sa obrat v zmierňovaní inflácie cien potravín z posledných mesiacov, ktorá sa má v treťom štvrťroku 2025 vrátiť na úroveň okolo 3,0 %. Tento vývoj má byť aspoň spočiatku spôsobený rastovým bázickým efektom inflácie cien nespracovaných potravín a neskôr má odrážať predpoklad výrazného rastu cien komodít. Následne by mala inflácia cien potravín do roku 2027 v dôsledku ústupu nákladových tlakov klesnúť na priemernú úroveň 2,2 %, čo je jednoznačne pod dlhodobejšou priemernou úrovňou.

Graf 10

Výhľad vývoja energetickej a potravinovej zložky inflácie HICP

a) Energetická zložka HICP

(ročné percentuálne zmeny)

b) Potravinová zložka HICP

(ročné percentuálne zmeny)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Tabuľka 5

Vývoj cien a nákladov v eurozóne

(ročné percentuálne zmeny, revízie v percentuálnych bodoch)

| Marec 2025 | Revízie oproti projekciám z decembra 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP bez energií | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

HICP bez energií a potravín | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

HICP bez energií, potravín a zmien nepriamych daní | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

Energetická zložka HICP | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

Potravinová zložka HICP | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

Deflátor HDP | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Deflátor dovozu | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Kompenzácie na zamestnanca | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Produktivita na zamestnanca | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Jednotkové náklady práce | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Jednotkové zisky¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Poznámky: Revízie sa počítajú zo zaokrúhlených hodnôt. HDP a deflátory dovozu, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Údaje, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

1) Jednotkové zisky sú definované ako hrubý prevádzkový prebytok a zmiešaný príjem (upravený o príjem samostatne zárobkovo činných osôb) na jednotku reálneho HDP.

Inflácia HICPX by mala klesnúť z 2,8 % v roku 2024 na 1,9 % v roku 2027, najmä v dôsledku mierneho ústupu inflácie cien služieb vzhľadom na pokračujúce odznievanie účinkov minulých šokov. Inflácia HICPX je od začiatku roka 2024 relatívne konštantná, ale od prvého štvrťroka 2025 sa očakáva jej zmiernenie (graf 11). Projektované zmiernenie inflácie HICPX od roku 2025 je dôsledkom postupného znižovania inflácie cien služieb vzhľadom na odznievanie oneskorených úprav celkového cenového vývoja a premietanie zmierňovania tlakov vyplývajúcich z nákladov práce. Proces dezinflácie v spojení s infláciou HICPX okrem toho odráža zostávajúci tlmiaci vplyv zmierňujúcich sa nepriamych účinkov minulých pohybov cien energií a pokračovanie premietania tlmiaceho vplyvu predchádzajúceho sprísňovania menovej politiky.

Graf 11

Inflácia HICP bez energií a potravín v eurozóne

(ročné percentuálne zmeny)

Poznámky: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Intervaly okolo stredových hodnôt projekcií vyjadrujú stupeň neistoty a sú koncepčne symetrické. Vychádzajú z chýb v minulých projekciách a sú očistené od vplyvu krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že výsledná inflácia HICPX sa bude nachádzať v príslušnom rozpätí. Podrobnejšie informácie sú v boxe Vyjadrenie neistoty spojenej s projekciami v Makroekonomických projekciách odborníkov ECB pre eurozónu z marca 2023.

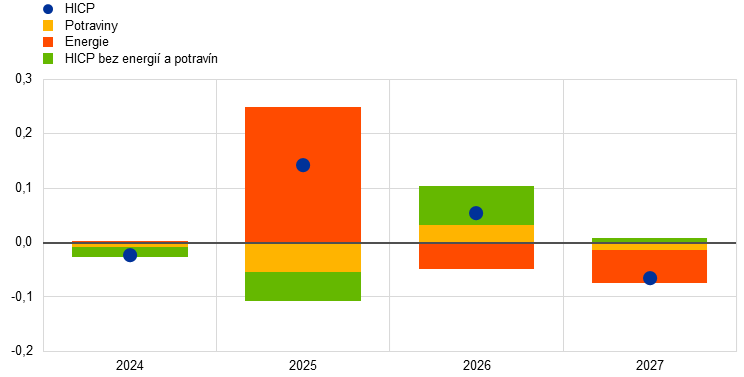

V porovnaní s projekciami z decembra 2024 bol výhľad vývoja celkovej inflácie HICP na rok 2025 upravený o 0,2 percentuálneho bodu nahor, na rok 2026 zostáva nezmenený a na rok 2027 bol upravený o 0,1 percentuálneho bodu nadol (graf 12). Dôvodom zvýšenia projekcie na rok 2025 je predovšetkým inflácia cien energií v dôsledku vyšších než očakávaných údajov a úprava predpokladov cien ropy, plynu a elektrickej energie smerom nahor (box 1). Toto zvýšenie je čiastočne kompenzované nepatrným znížením projekcie inflácie HICPX a potravinových zložiek zväčša v súvislosti s aktuálnymi údajmi. Na rok 2026 bola hodnota inflácie HICPX upravená mierne nahor o 0,1 percentuálneho bodu. Dôvodom je rastový vplyv zmien predpokladov, najmä slabšieho výmenného kurzu eura, a úprava jednotkových nákladov práce na rok 2025 smerom nahor, len čiastočne kompenzovaná negatívnym vplyvom slabšieho výhľadu dopytu. V roku 2027 sú tieto dva vplyvy vyrovnanejšie, takže v čistom vyjadrení je projekcia inflácie HICPX nezmenená. Inflácia cien energií bola na roky 2026 a 2027 upravená mierne nadol v dôsledku predpokladaného prudšieho poklesu cien ropy a plynu v porovnaní s decembrovými projekciami. Hoci sú úpravy inflácie cien energií na rok 2026 kompenzované úpravou inflácie HICPX smerom nahor, vyplýva z nich nepatrné zníženie projekcie celkovej inflácie na rok 2027.

Graf 12

Revízie projekcie inflácie v porovnaní s projekciami z decembra 2024

(v percentuálnych bodoch)

Poznámka: Revízie sa uvádzajú na základe nezaokrúhlených údajov.

Rast nominálnych miezd by mal spočiatku zostať na zvýšenej úrovni, ale potom by mal postupne klesať, okrem iného v dôsledku skutočnosti, že reálne mzdy dobehnú úrovne spred prudkého nárastu inflácie. Podľa odhadov rast kompenzácií na zamestnanca v poslednom štvrťroku 2024 klesol na 4,3 % (0,1 percentuálneho bodu nad úrovňou predpokladanou v decembrových projekciách). Predpokladá sa, že rast miezd bude naďalej klesať a spomalí sa z priemernej úrovne 3,4 % v roku 2025 na 2,6 % v roku 2027 (graf 13). Tento pokles odráža najmä očakávané zníženie rastu dojednaných miezd a malý vplyv nižšieho zvýšenia minimálnych miezd a je v súlade s predpokladaným pomalým návratom podielu miezd k dlhodobejšiemu priemeru.[8] Odhaduje sa, že reálne mzdy sa v treťom štvrťroku 2024 vrátili na úroveň zo začiatku roka 2021, ako sa predpokladalo v projekciách z decembra 2024. Z toho vyplýva menší tlak inflačnej kompenzácie, avšak na trhu práce je stále nedostatok pracovných síl, čo čiastočne vysvetľuje, prečo priemerný rast miezd počas sledovaného obdobia zostáva v porovnaní s historickými úrovňami mierne zvýšený (2,5 % v rokoch 1999 až 2024). V porovnaní s projekciami z decembra 2024 bol rast kompenzácií na zamestnanca na rok 2025 upravený o 0,1 percentuálneho bodu nahor, ale na rok 2026 bol znížený o 0,1 percentuálneho bodu a na rok 2027 o 0,2 percentuálneho bodu.

Graf 13

Kompenzácie na zamestnanca

(v ročných percentuálnych bodoch)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Predpokladá sa, že rast jednotkových nákladov práce sa v rokoch 2026 a 2027 zníži, k čomu prispeje klesajúci rast miezd aj rýchlejší rast produktivity. Rast jednotkových nákladov práce, podľa odhadov na úrovni 4,1 % v poslednom štvrťroku 2024, by mal do roku 2027 klesnúť na priemernú úroveň 1,7 %, v súlade s historickým priemerom. V porovnaní s projekciami z decembra 2024 bol rast jednotkových nákladov práce na rok 2025 upravený nahor o 0,4 percentuálneho bodu, najmä v dôsledku nižšieho rastu produktivity, a na rok 2027 o 0,3 percentuálneho bodu nadol, najmä v dôsledku revízií rastu kompenzácií na zamestnanca smerom nadol.

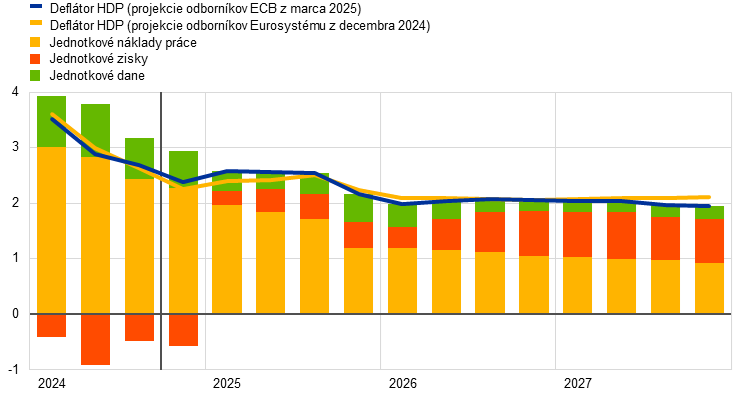

Domáce cenové tlaky merané rastom deflátora HDP by sa mali podľa projekcií celkovo naďalej znižovať, a to i napriek zrýchľovaniu tempa rastu ziskových marží v druhej polovici sledovaného obdobia v súlade s hospodárskym oživením (graf 14). Ročná miera rastu deflátora HDP počas roka 2024 rýchlo klesla a odhaduje sa, že v priemere za rok predstavovala 2,9 % (5,9 % v roku 2023). Príčinou bol pokles príspevku nákladov práce a záporný príspevok jednotkových ziskov. Podľa projekcií by však rast deflátora HDP mal od tohto roka klesať pozvoľnejšie a v rokoch 2026 a 2027 by mal v priemere dosiahnuť 2,0 %. Pri zmierňovaní rastu jednotkových nákladov práce a naďalej obmedzenej dynamike ostatných vstupných nákladov sa od roku 2025 očakáva mierne oživenie jednotkových ziskov podporované oživením hospodárstva, zrýchlením rastu produktivity a dočasným stimulom v roku 2027 súvisiacim so štatistickým spracovaním systému ETS2.[9] V porovnaní s projekciami z decembra 2024 bol rast deflátora HDP na roky 2026 a 2027 upravený mierne nadol. Rast jednotkových ziskov bol na rok 2025 upravený nadol a na rok 2026 mierne nahor, čím do značnej miery kompenzoval zodpovedajúce zvýšenie a zníženie projekcií rastu jednotkových nákladov práce.

Graf 14

(ročné percentuálne zmeny; príspevky v percentuálnych bodoch)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Inflácia dovozných cien by sa mala v roku 2025 výrazne zvýšiť a ku koncu sledovaného obdobia by sa mala opäť zmierniť. Rast deflátora dovozu by sa mal zvýšiť z -0,7 % v roku 2024 na 2,4 % v roku 2025 a následne by sa mal zmierniť na 1,5 % v roku 2027. Revízie inflácie dovozných cien (konkrétne výrazná revízia smerom nahor na rok 2025 a mierna revízia smerom nadol na roky 2026 a 2027) sú v súlade so zmenami cien energetických komodít a znehodnotením eura, ktoré vyplývajú z technických predpokladov.[10]

6 Analýzy citlivosti

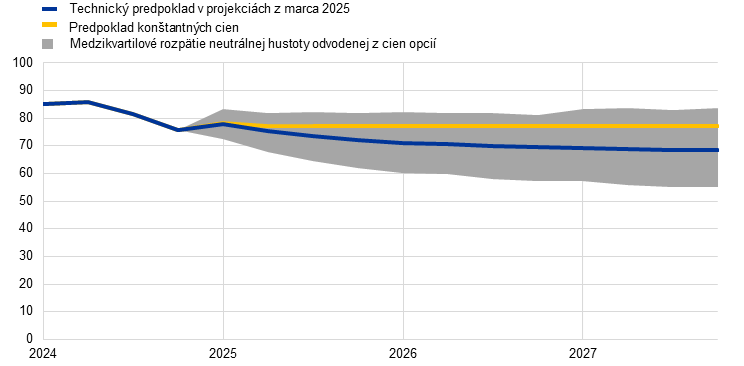

Alternatívny vývoj cien energií

Budúci vývoj cien energetických komodít je naďalej neistý a alternatívny vývoj cien ropných a plynových komodít by mal na výhľad ďalšieho vývoja, najmä pokiaľ ide o infláciu, podstatný vplyv. Zatiaľ čo projekcie odborníkov ECB a Eurosystému sú založené na technických predpokladoch opísaných v boxe 1, v tejto analýze citlivosti vychádzajú alternatívy pomalšieho a rýchlejšieho rastu z 25. a 75. percentilu neutrálnych hustôt odvodených z cien ropných a plynových opcií.[11] Distribúcia alternatívnych možností vývoja cien ropy okolo základného scenára je symetrická. Riziká rýchlejšieho rastu vyplývajúce z prísnejších sankcií Spojených štátov na ruský alebo iránsky vývoz ropy sú vyvážené rizikami pomalšieho rastu, ktoré súvisia s obchodnými spormi alebo značnými nevyužitými kapacitami z krajín OPEC+. V prípade cien plynu distribúcia naopak poukazuje na riziká prekročenia technických predpokladov (graf 15), pravdepodobne v dôsledku neistých dodávok. Táto neistota súvisí s výpadkami na globálnom trhu so skvapalneným zemným plynom (LNG) vrátane poklesu ruského vývozu LNG v dôsledku sankcií Spojených štátov alebo ďalšieho oneskorenia plánovaných projektov LNG a s rizikami vznikajúcimi na európskom trhu, ako sú ťažkosti pri plnení regulačných cieľov stavu zásob plynu do novembra 2025. Riziká sú aj na strane pomalšieho rastu cien, najmä ak sa dosiahne výrazný pokrok pri riešení ruskej vojny proti Ukrajine. Pri cenách ropy aj plynu sa tiež do úvahy berie predpoklad konštantnej ceny. V oboch prípadoch sa počíta syntetický index cien energií (vážený priemer vývoja cien ropy a plynu) a dosah sa posudzuje pomocou makroekonomických modelov odborníkov ECB a Eurosystému. Výsledky (znázornené v tabuľke 6) poukazujú na celkovo o niečo vyššie riziká na strane rýchlejšieho než na strane pomalšieho rastu inflácie a nižšie riziká týkajúce sa rastu HDP.

Graf 15

Alternatívy vývoja predpokladaných cien energií

a) Predpoklad ceny ropy

(USD/barel)

b) Predpoklad ceny plynu

(EUR/MWh)

Zdroj: Morningstar a výpočty ECB.

Poznámka: Hustoty odvodené z cien plynových a ropných opcií vychádzajú z trhových kotácií k 6. februáru 2025 pre opcie na futures ICE ropy Brent a plynové futures na holandskej burze TTF s pevne stanovenými štvrťročnými lehotami platnosti.

Tabuľka 6

Alternatívy vývoja cien energií a vplyv na rast reálneho HDP a infláciu HICP

1. alternatíva: 25. percentil | 2. alternatíva: 75. percentil | 3. alternatíva: konštantné ceny | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(odchýlka od základného scenára, v %) | |||||||||

Cena ropy | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Cena zemného plynu | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Syntetický index cien energií | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(odchýlky od mier rastu v základnom scenári, v percentuálnych bodoch) | |||||||||

Rast reálneho HDP | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

Inflácia HICP | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Poznámky: V tejto analýze citlivosti sa používa syntetický index cien energií, ktorý spája ceny ropných a plynových futures. 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené z cien ropných a plynových opcií k 6. februáru 2025. Konštantné ceny ropy a plynu majú príslušnú hodnotu k rovnakému dátumu. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

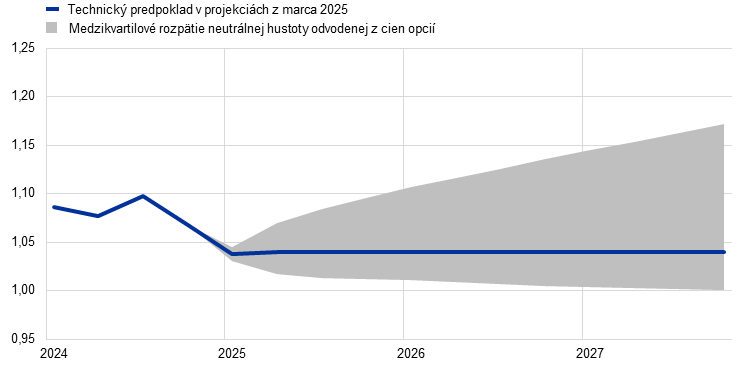

Alternatívny vývoj výmenného kurzu

Táto analýza citlivosti posudzuje vplyv alternatívneho vývoja výmenného kurzu na základné projekcie, ktorý vo všeobecnosti naznačuje riziká na strane pomalšieho hospodárskeho rastu a rastu inflácie. Technické predpoklady pre výmenné kurzy v základných projekciách sú počas sledovaného obdobia konštantné. Alternatívne scenáre oslabenia a posilnenia výmenného kurzu vychádzajúce z 25. a 75. percentilu neutrálnych hustôt odvodených z cien opcií na výmenný kurz USD/EUR zo 6. februára 2025 poukazujú na riziká zhodnocovania eura v porovnaní so základným scenárom (graf 16). Vplyv týchto alternatív sa hodnotí pomocou makroekonomických modelov odborníkov ECB a Eurosystému. Priemerný vplyv na rast produkcie a infláciu podľa týchto modelov je uvedený v tabuľke 7.

Graf 16

Alternatívne scenáre vývoja výmenného kurzu USD/EUR

Zdroj: Bloomberg a výpočty odborníkov ECB.

Poznámky: Nárast znamená zhodnotenie eura. 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené z cien opcií na výmenný kurz USD/EUR k 6. februáru 2025. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

Tabuľka 7

Vplyv alternatívneho vývoja výmenného kurzu na rast reálneho HDP a infláciu HICP

1. alternatíva: 25. percentil | 2. alternatíva: 75. percentil | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Výmenný kurz USD/EUR | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

Výmenný kurz USD/EUR (odchýlka od základného scenára v %) | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(odchýlky od mier rastu v základnom scenári, v percentuálnych bodoch) | ||||||

Rast reálneho HDP | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Inflácia HICP | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Zdroj: Bloomberg a výpočty odborníkov ECB.

Poznámky: Nárast znamená zhodnotenie eura. 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené z cien opcií na výmenný kurz USD/EUR k 6. februáru 2025. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

Box 3

Porovnanie s prognózami iných inštitúcií a súkromného sektora

Projekcie odborníkov ECB z marca 2025 sa vo všeobecnosti pohybujú v rámci intervalu ostatných prognóz rastu HDP a inflácie HICP. Projekcia odborníkov ECB týkajúca sa hospodárskeho rastu sa nachádza na najnižšej úrovni intervalu prognóz iných inštitúcií a prieskumov prognostikov súkromného sektora. Pokiaľ ide o infláciu HICP, projekcia odborníkov ECB na rok 2025 je o 0,2 percentuálneho bodu vyššia ako ostatné prognózy, pravdepodobne v dôsledku rozdielov v predpokladoch cien energií. Projekcie odborníkov ECB týkajúce sa inflácie HICP v rokoch 2026 a 2027 a inflácie HICPX počas celého sledovaného obdobia sa pohybujú v rámci úzkeho intervalu ostatných prognóz.

Tabuľka

Porovnanie najnovších prognóz rastu reálneho HDP, inflácie HICP a inflácie HICP bez energií a potravín v eurozóne

(ročné percentuálne zmeny)

| Dátum zverejnenia | Rast reálneho HDP | Inflácia HICP | Inflácia HICP bez energií a potravín | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Projekcie odborníkov ECB | Marec 2025 | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

Consensus Economics | Február 2025 | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | – |

Survey of Professional Forecasters | Január 2025 | 0,7 | 1,0 | 1,3 | – | 2,4 | 2,1 | 1,9 | – | 2,8 | 2,2 | 2,0 | 2,0 |

Medzinárodný menový fond | Január 2025 | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | – | – | – | – |

OECD | December 2024 | 0,8 | 1,3 | 1,5 | – | 2,4 | 2,1 | 2,0 | – | 2,9 | 2,4 | 2,0 | – |

Európska komisia | November 2024 | 0,8 | 1,3 | 1,6 | – | 2,4 | 2,1 | 1,9 | – | 2,9 | 2,4 | 2,0 | – |

Zdroj: Consensus Economics Forecasts, 13. februára 2025 na roky 2024 – 2025 (údaje na roky 2026 a 2027 pochádzajú z prieskumu z januára 2025); Prieskum profesionálnych prognostikov ECB, 31. januára 2025; Svetový hospodársky výhľad MMF, 17. januára 2025; Hospodársky výhľad OECD, 4. decembra 2024; Hospodárska prognóza Európskej komisie, jeseň 2024, 15. novembra 2024.

Poznámky: Vzhľadom na rôzne termíny uzávierky sa tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov ECB. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtových, finančných a externých premenných vrátane cien ropy, plynu a ostatných komodít používajú odlišné metódy. V makroekonomických projekciách odborníkov ECB sú v prípade reálneho HDP uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a Medzinárodný menový fond svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú.

© Európska centrálna banka 2025

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internet www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov sa nachádza v glosári ECB (len v angličtine).

HTML ISBN 978-92-899-7210-9, ISSN 2529-4598, doi:10.2866/7256170, QB-01-25-095-SK-Q

Dňom uzávierky technických predpokladov a projekcií vývoja svetového hospodárstva bol 6. február 2025. Makroekonomické projekcie odborníkov ECB pre eurozónu boli uzavreté 19. februára.

Ak nie je výslovne uvedené inak, odkazy na svetové a/alebo globálne agregáty hospodárskych ukazovateľov v tejto časti nezahŕňajú eurozónu.

Z údajov zverejnených po finalizácii projekcií vyplýva, že rozdiely medzi sektormi pretrvávali aj vo februári, pričom PMI priemyselnej produkcie zostal napriek miernemu nárastu v tomto mesiaci v pásme kontrakcie. Tento mierny nárast bol kompenzovaný ďalším poklesom PMI služieb, v dôsledku čoho zostal kompozitný index PMI vo februári na nezmenenej úrovni 50,2.

Rozpočtová pozícia eurozóny je definovaná ako zmena cyklicky upraveného primárneho salda, ďalej očisteného od grantov NGEU na strane príjmov. Zatiaľ čo rozpočtová pozícia je vyjadrenie orientácie rozpočtovej politiky smerom zhora nadol, diskrečné rozpočtové opatrenia sa merajú prístupom zdola nahor. Tieto opatrenia zachytávajú zmeny daňových sadzieb, rozpočtových nárokov a iných vládnych výdavkov, ktoré schválili alebo pravdepodobne schvália národné parlamenty krajín eurozóny.

Ďalším zdrojom sprísňovania v roku 2025 je pokračujúca redukcia zostávajúcich energetických podporných opatrení. Uvoľňovanie nediskrečných faktorov je spôsobené výpadkami príjmov a inými daňovými rezíduami, zatiaľ čo kompozičné efekty, ktoré boli v roku 2024 výrazne kladné, by mali byť podľa projekcií neutrálne tak v roku 2025, ako aj počas zvyšku sledovaného obdobia.

Granty NGEU (bez makroekonomického vplyvu na príjmovú stranu rozpočtu) sú podľa odhadov na úrovni 0,4 % HDP v roku 2026 a (takmer) nulové v roku 2027.

Box s názvom Posúdenie vplyvu opatrení klimatickej transformácie na rast a infláciu v projekciách odborníkov Eurosystému z decembra 2024.

V roku 2025 sa očakáva zníženie rastu minimálnej mzdy na 3,3 % z úrovne 4,2 % v roku 2024. Priamy mechanický príspevok k celkovému rastu miezd v roku 2025 predstavuje približne 0,1 percentuálneho bodu.

Očakáva sa, že systém ETS2 sa bude v národných účtoch zohľadňovať ako daň z produkcie pri odovzdávaní emisných kvót, t. j. rok po aukcii. Príjmy zo systému ETS2 za rok 2027 tak budú v národných účtoch vykázané až v roku 2028, zatiaľ čo konečné ceny by sa mali zvýšiť už v roku 2027. Očakáva sa preto dočasné zvýšenie hrubého prevádzkového prebytku v roku 2027.

Projekcia dovozných cien eurozóny vychádza z nezmenených colných politík EÚ. Podrobnejšie informácie sú v boxe 2.

Boli použité trhové ceny zo 6. februára 2025 (dňa uzávierky technických predpokladov).

-

6 March 2025