Projeções macroeconómicas para a área do euro elaboradas por especialistas do BCE, março de 2025

1 Síntese

A incerteza persistentemente elevada em termos geopolíticos e de políticas deverá pesar sobre o crescimento económico da área do euro, abrandando a recuperação prevista. Tal surge no seguimento de um crescimento um pouco mais fraco do que o esperado no final de 2024. A incerteza tanto a nível de políticas internas como de políticas comerciais é elevada. Embora a projeção de referência inclua apenas o impacto de novas tarifas comerciais entre os Estados Unidos e a China, pressupõe‑se que os efeitos negativos da incerteza quanto à possibilidade de novas alterações nas políticas de comércio mundial, particularmente em relação à União Europeia, afetem as exportações e o investimento da área do euro. Considera-se que esta situação, aliada a desafios persistentes em termos de competitividade, conduzirá a uma nova diminuição da quota de mercado das exportações da área do euro. Não obstante estes fatores adversos, continuam reunidas as condições para um novo reforço do crescimento do produto interno bruto (PIB) da área do euro durante o horizonte de projeção. Espera-se que a subida dos salários reais e o emprego – no contexto de um mercado de trabalho forte, embora em arrefecimento – apoiem uma recuperação onde o consumo continua a dar um contributo importante para o crescimento. A procura interna também deverá ser apoiada pela menor restritividade das condições de financiamento, como implícito nas expectativas do mercado quanto à trajetória futura das taxas de juro. O mercado de trabalho deverá permanecer resiliente, esperando-se que a taxa de desemprego se situe, em média, em 6,3% em 2025 e desça para 6,2% em 2027. Com o início do desvanecimento de alguns dos fatores cíclicos que reduziram recentemente a produtividade, espera-se que esta recupere ao longo do horizonte de projeção, embora persistam desafios estruturais. Em geral, o crescimento médio anual do PIB real deverá situar-se em 0,9% em 2025 e aumentar para 1,2% em 2026 e 1,3% em 2027. Em comparação com as projeções macroeconómicas de dezembro de 2024 elaboradas por especialistas do Eurosistema, as perspetivas para o crescimento do PIB foram revistas em baixa em 0,2 pontos percentuais para 2025 e 2026, mas permanecem inalteradas para 2027. As perspetivas mais fracas devem-se sobretudo a revisões em baixa das exportações e, em menor grau, do investimento, refletindo um impacto da incerteza mais forte do que antes pressuposto, bem como expectativas de que os desafios em termos de competitividade provavelmente persistirão durante mais tempo do que o previsto[1].

A inflação global medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) aumentou nos últimos meses, mas projeta-se que registe uma ligeira moderação no decurso de 2025 e depois diminua, situando-se em torno do objetivo de inflação de 2,0% estabelecido pelo BCE a partir do primeiro trimestre de 2026. No início do horizonte de projeção, espera-se que efeitos de base em sentido ascendente na componente de preços dos produtos energéticos e a inflação mais elevada dos preços dos produtos alimentares compensem, em geral, os impactos em sentido descendente de uma descida da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares (IHPCX). A subida dos preços das matérias‑primas energéticas na viragem do ano repercutir-se-á na taxa de variação anual dos preços dos produtos energéticos em 2025. Embora se pressuponha que os preços do petróleo e do gás descerão em consonância com os preços dos futuros, é provável que a inflação dos preços dos produtos energéticos continue a registar taxas positivas, ainda que abaixo da média histórica, ao longo de todo o horizonte de projeção. Considera-se que, em 2027, a inflação dos preços dos produtos energéticos será impulsionada em sentido ascendente pela introdução de novas medidas de mitigação das alterações climáticas. De acordo com as projeções, a inflação dos preços dos produtos alimentares deverá aumentar até meados de 2025 – impulsionada sobretudo pelas recentes subidas robustas dos preços das matérias-primas alimentares – e depois diminuir, situando-se, em média, em 2,2% em 2027. Espera-se que a inflação medida pelo IHPCX comece a descer em inícios de 2025, com o desvanecimento dos efeitos da reavaliação desfasada dos preços, a diminuição das pressões salariais e a continuação da transmissão do impacto do anterior aumento da restritividade da política monetária aos preços no consumidor. A descida da inflação medida pelo IHPCX deverá ser ditada principalmente por uma diminuição da inflação dos serviços – que, até à data, tem sido relativamente persistente. De um modo geral, projeta-se que a inflação medida pelo IHPCX apresente uma moderação, de 2,2% em 2025 para 1,9% em 2027. O crescimento dos salários deverá continuar a seguir uma trajetória descendente face aos atuais níveis ainda elevados, à medida que as pressões da compensação pela inflação se desvanecem. A par da recuperação prevista do crescimento da produtividade, tal deverá levar a um crescimento significativamente mais lento dos custos unitários do trabalho. Por conseguinte, projeta-se que as pressões internas sobre os preços continuem a abrandar, com as margens de lucro a recuperar ao longo do horizonte de projeção. As pressões externas sobre os preços – refletidas nos preços das importações – deverão permanecer moderadas, partindo do pressuposto de que as políticas da União Europeia no tocante a tarifas comerciais se mantêm inalteradas. Em comparação com as projeções de dezembro de 2024, as perspetivas para a inflação global medida pelo IHPC foram revistas em alta em 0,2 pontos percentuais para 2025, devido aos pressupostos mais elevados para os preços das matérias-primas energéticas e à depreciação do euro, tendo sido objeto de uma ligeira revisão em baixa para 2027, em virtude das perspetivas ligeiramente mais fracas para a componente de preços dos produtos energéticos no final do horizonte.

Os anúncios relacionados com políticas comerciais e orçamentais após a finalização destas projeções elevaram a incerteza quanto às perspetivas para o crescimento económico e a inflação na área do euro.

Quadro 1

Projeções para o crescimento e a inflação na área do euro

(variação anual em percentagem, revisões em pontos percentuais)

| Março de 2025 | Revisões em relação a dezembro de 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIB real | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

IHPC | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

IHPCX | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Notas: Os valores relativos ao PIB real referem-se às médias anuais dos dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. As revisões são calculadas a partir de valores arredondados. Os dados estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

2 Enquadramento internacional

Verificou-se um reforço temporário do dinamismo do crescimento mundial no final de 2024, mas as recentes políticas comerciais dos Estados Unidos implicam fatores adversos[2]. O crescimento mundial recuperou no quarto trimestre de 2024, globalmente em consonância com as projeções de dezembro de 2024, dado que o estímulo orçamental impulsionou a atividade na China e a despesa robusta das famílias apoiou o crescimento do PIB real nos Estados Unidos. Os dados que têm vindo a ser disponibilizados apontam para um ligeiro abrandamento do crescimento mundial no primeiro trimestre de 2025, com o setor dos serviços – que tinha sido o principal fator impulsionador do crescimento no segundo semestre de 2024 – a mostrar os primeiros sinais de uma desaceleração, enquanto o setor da indústria transformadora permanece fraco. Além disso, a incerteza quanto à política comercial disparou desde novembro de 2024, no contexto dos anúncios de tarifas pelos Estados Unidos, e deverá travar o investimento mundial.

Quadro 2

(variação anual em percentagem, revisões em pontos percentuais)

| Março de 2025 | Revisões em relação a dezembro de 2024 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

PIB real mundial (excluindo a área do euro) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Comércio mundial (excluindo a área do euro)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Procura externa da área do euro2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Índice de preços no consumidor mundial (excluindo a área do euro) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Preços das exportações dos concorrentes nas moedas nacionais3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Nota: As revisões são calculadas a partir de valores arredondados.

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro.

3) Calculados como uma média ponderada dos deflatores das exportações dos parceiros comerciais da área do euro.

De acordo com as projeções, o crescimento mundial permanecerá moderado, abrandando ligeiramente durante o horizonte de projeção. Projeta-se que o crescimento do PIB real mundial seja de 3,4% em 2025 (tal como em 2024) e diminua para 3,2% em 2026 e 2027 (quadro 2). Embora ainda seja difícil aferir o calendário e o grau de compromisso subjacente aos anúncios sobre políticas comerciais dos Estados Unidos, as projeções de março de 2025 incorporam tarifas adicionais impostas pelos Estados Unidos à China e a retaliação parcial da China (ver a caixa 2). Tal acresce às políticas dos Estados Unidos já incorporadas nas projeções de dezembro de 2024, designadamente políticas de imigração mais rigorosas e o prolongamento das reduções dos impostos sobre o rendimento das pessoas singulares e coletivas, cuja cessação estava prevista para 2025. Em comparação com as projeções de dezembro de 2024, o crescimento mundial foi revisto em baixa em 0,1 pontos percentuais para 2025 e 2026, visto que as tarifas recentemente impostas e a incerteza persistentemente elevada em termos de política comercial pesam sobre a atividade. A ligeira desaceleração do crescimento do PIB mundial em 2026 e 2027 reflete o esperado abrandamento económico na China, devido a fatores demográficos desfavoráveis, e um crescimento mais lento nos Estados Unidos, em virtude do impacto negativo a médio prazo das políticas (por exemplo, menor imigração). Os riscos relacionados com novas tarifas impostas pelos Estados Unidos, além das atualmente incorporadas nas projeções de março de 2025, são discutidos na caixa 2.

Projeta-se que o crescimento do comércio mundial abrande no contexto de uma composição menos favorável da procura, da elevada incerteza em termos de política comercial e do impacto das tarifas impostas pelos Estados Unidos à China. O comércio mundial em 2024 foi apoiado, em certa medida, pelo facto de as empresas terem antecipado as importações de fatores de produção externos antes de ocorrerem possíveis perturbações no comércio, nomeadamente nos Estados Unidos. Espera-se, porém, que este fator temporário se desvaneça de forma progressiva. Neste enquadramento, o comércio mundial deverá registar uma moderação em 2025, no contexto de uma composição menos favorável da atividade – em consequência da antecipação se ter verificado mais cedo – e da elevada incerteza quanto à política comercial. Espera-se ainda que, ao longo do horizonte de projeção, o comércio mundial seja significativamente afetado pelas tarifas comerciais bilaterais entre os Estados Unidos e a China. Projeta-se que o crescimento da procura externa da área do euro também registe uma moderação, diminuindo de 3,4% em 2024 para 3,2% em 2025 e, subsequentemente, para 3,1% em 2026 e 2027. As revisões em baixa das projeções para o comércio mundial, em comparação com as projeções de dezembro de 2024, refletem sobretudo o impacto das tarifas nas importações dos Estados Unidos provenientes da China.

Projeta-se que a inflação mundial se mantenha numa trajetória descendente durante o horizonte de projeção, ao passo que o crescimento dos preços das exportações dos concorrentes da área do euro deverá oscilar ligeiramente acima de 2%, permanecendo inalterado face às projeções de dezembro. Embora a desinflação na inflação global medida pelo índice de preços no consumidor (IPC) nas economias avançadas pareça ter estagnado no final de 2024, a inflação mundial deverá retomar a sua trajetória descendente gradual e baixar de 4,2% em 2024 para 2,5% em 2027. O arrefecimento dos mercados de trabalho nas economias avançadas deverá fazer baixar a inflação dos salários nominais, permitindo à inflação global convergir progressivamente para os objetivos dos bancos centrais. Projeta-se igualmente que a inflação global diminua de forma gradual nas economias emergentes. Em comparação com as projeções de dezembro de 2024, a inflação mundial deverá ser mais elevada em 2025, espelhando a transmissão das tarifas aos preços no consumidor nos Estados Unidos e na China, assim como uma dinâmica mais forte da inflação na viragem do ano do que o anteriormente previsto. No tocante a 2026 e 2027, a inflação mundial foi revista em baixa, dado que o impacto em sentido ascendente das tarifas é mais do que compensado por revisões em baixa da inflação na China, num contexto de deflação enraizada dos preços no produtor e do impacto do excesso de oferta. O crescimento dos preços das exportações dos concorrentes da área do euro (nas moedas nacionais e em termos homólogos) passou a ser positivo em 2024, com a dissipação do impacto de descidas anteriores dos preços das matérias-primas. Espera-se que continue a oscilar em torno de 2% no decurso do horizonte de projeção, globalmente em consonância com a média histórica. O perfil mantém-se, em geral, inalterado face às projeções de dezembro de 2024, devido a efeitos compensatórios decorrentes de preços mais elevados dos produtos alimentares a nível mundial e preços no produtor mais baixos na China. Além disso, o impacto das tarifas reflete-se mais diretamente nos preços das importações para os concorrentes da área do euro, ao passo que o efeito nos preços das exportações é relativamente indireto, sendo transmitido através de custos mais elevados dos fatores de produção nas cadeias de oferta, designadamente nos Estados Unidos e na China.

Caixa 1

Pressupostos técnicos

Em comparação com as projeções de dezembro de 2024, as principais alterações dos pressupostos técnicos prendem-se com os preços mais elevados das matérias-primas e uma taxa de câmbio mais fraca, enquanto os pressupostos relativos às taxas de juro permanecem globalmente inalterados. Os pressupostos relativos aos preços do petróleo foram revistos em alta em 4% para 2025 e mantêm-se, em geral, inalterados para o resto do horizonte de projeção, ao passo que os pressupostos referentes aos preços do gás e da eletricidade e ao primeiro sistema de comércio de licenças de emissão (designado “Comércio Europeu de Licenças de Emissão 1” ou “CELE 1”) foram revistos em alta de forma mais substancial e ao longo do horizonte. Pressupõe-se, contudo, que os preços dos produtos energéticos ainda desçam durante o horizonte de projeção. Os preços das matérias-primas não energéticas foram revistos em sentido ascendente para 2025, em resultado de uma subida dos preços mundiais das matérias-primas alimentares. O euro registou uma depreciação de 2,1% face ao dólar dos Estados Unidos e de 1,0% em termos efetivos nominais desde as projeções anteriores. As expectativas do mercado em relação às taxas de juro de curto e de longo prazo mantêm-se globalmente inalteradas.

Quadro

| Março de 2025 | Revisões em relação a dezembro de 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Matérias-primas: | |||||||||

Preço do petróleo (USD/barril) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Preços do gás natural (EUR/MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Preços por grosso da eletricidade (EUR/MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Licenças de emissão do CELE 1 (EUR/tonelada) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

Licenças de emissão do CELE 2 (EUR/tonelada) | - | - | - | 59,0 | - | - | - | 0,0 | |

Preços das matérias-primas não energéticas, em USD (variação anual, em percentagem) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Taxas de câmbio: | |||||||||

Taxa de câmbio USD/EUR | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Taxa de câmbio efetiva nominal do euro (TCE41) (T1 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Pressupostos financeiros: | |||||||||

EURIBOR a três meses (em percentagem por ano) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Taxas de rendibilidade das obrigações de dívida pública a dez anos (em percentagem por ano) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Notas: As revisões são expressas como percentagens para os níveis e como pontos percentuais para as taxas de crescimento e percentagens por ano. As revisões das taxas de crescimento e das taxas de juro são calculadas utilizando valores arredondados para uma casa decimal, enquanto as revisões reportadas como variações percentuais são calculadas com base em valores não arredondados. Os pressupostos técnicos relativos às taxas de juro da área do euro e aos preços das matérias-primas têm por base as expectativas do mercado, com uma data de fecho da informação de 6 de fevereiro de 2025. Os preços do petróleo referem-se aos preços à vista e dos futuros do petróleo bruto Brent. Os preços do gás referem-se aos preços à vista e dos futuros do gás na facilidade de transferência de títulos (Title Transfer Facility – TTF) neerlandesa. Os preços da eletricidade referem-se ao preço médio por grosso à vista e dos futuros para os cinco países de maior dimensão da área do euro. O preço “sintético” dos futuros de licenças de emissão do primeiro sistema de comércio de licenças de emissão da União Europeia (referido como “Comércio Europeu de Licenças de Emissão” ou “CELE”) é calculado como o valor de fim de mês linearmente interpolado dos dois futuros de licenças de emissão mais próximos da European Energy Exchange. É então calculada a média dos preços mensais dos futuros de licenças de emissão para determinar um equivalente à frequência anual. Não havendo ainda comércio de licenças de emissão no âmbito do CELE 2, os pressupostos relativos a preços foram definidos pelos nossos especialistas como correspondendo ao preço-limiar, acima do qual serão libertadas licenças de emissão adicionais, tendo o preço sido atualizado para preços de 2027 (para mais pormenores, ver a caixa 2 das projeções de dezembro de 2024 elaboradas por especialistas do Eurosistema). As trajetórias dos preços das matérias-primas são as implícitas nos mercados de futuros no período de dez dias úteis findo na data de fecho da informação. Relativamente às taxas de câmbio bilaterais, pressupõe-se que, durante o horizonte de projeção, permanecem inalteradas nos níveis médios prevalecentes no período de dez dias úteis findo na data de fecho da informação. Os pressupostos referentes às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro têm por base a média das taxas de rendibilidade das obrigações a dez anos dos países, ponderada em função dos valores anuais do PIB. Quando os dados necessários estão disponíveis, as taxas de rendibilidade nominais das obrigações de dívida pública a dez anos de cada país são definidas como as taxas de rendibilidade das obrigações de dívida pública a dez anos de referência, prolongadas utilizando as taxas de rendibilidade a prazo ao par, calculadas, na data de fecho da informação, a partir das correspondentes curvas de rendimentos de cada país. Para os restantes países, as taxas de rendibilidade das obrigações de dívida pública a dez anos de cada país são definidas como a taxa de rendibilidade das obrigações de dívida pública a dez anos de referência, prolongada utilizando um diferencial constante (observado na data de fecho da informação) acima do pressuposto técnico relativo às taxas de juro de longo prazo da área do euro isentas de risco.

Caixa 2

Impacto das tarifas nas projeções de março de 2025 elaboradas por especialistas do BCE

A nova Administração dos Estados Unidos anunciou um vasto leque de tarifas, algumas das quais incluídas nas projeções de referência de março de 2025 dos especialistas do BCE. Embora continue a ser difícil avaliar o grau de compromisso subjacente aos anúncios sobre políticas dos Estados Unidos, as tarifas já em vigor à data de conclusão das projeções de março de 2025 elaboradas por especialistas do BCE (ou seja, 19 de fevereiro de 2025) foram incluídas nas projeções de referência – nomeadamente a primeira série de tarifas bilaterais entre os Estados Unidos e a China. As tarifas que ainda não estavam em vigor à data de fecho da informação (por exemplo, tarifas sobre o aço e o alumínio aplicadas pelos Estados Unidos), que foram adiadas (tarifas impostas pelos Estados Unidos ao México e ao Canadá) ou que só recentemente foram anunciadas (tarifas aplicadas pelos Estados Unidos à União Europeia e tarifas adicionais à China) não foram incluídas nas projeções de referência.

As tarifas incluídas nas projeções de referência de março de 2025 abrangem a primeira série de tarifas bilaterais entre os Estados Unidos e a China. Em 1 de fevereiro de 2025, os Estados Unidos anunciaram uma tarifa adicional de 10 pontos percentuais sobre todos os bens chineses, o que constitui um passo significativo na disputa comercial em curso (gráfico, painel a)). Em retaliação, a China impôs tarifas a 80 produtos dos Estados Unidos, incluindo o gás natural liquefeito, o carvão e equipamento agrícola, aumentando na prática, em 1 ponto percentual, os direitos pautais efetivos sobre as importações dos Estados Unidos. A China aplicou ainda proibições de exportação de metais críticos, como o telúrio e o tungsténio. Enquanto as tarifas impostas pelos Estados Unidos se aplicam a todos os bens chineses, que representam 13% das importações realizadas pelos Estados Unidos, as tarifas de retaliação aplicadas pela China são mais direcionadas e afetam apenas 1% das importações chinesas. No entanto, com estas medidas, os direitos pautais efetivos foram, em geral, semelhantes entre os dois países.

As tarifas bilaterais entre os Estados Unidos e a China levaram a pequenas revisões das projeções para o crescimento e a inflação nos Estados Unidos e na China. O impacto das tarifas foi estimado utilizando modelos macroeconómicos do BCE, que incluem um conjunto de modelos semiestruturais, multipaíses e multissetoriais. Relativamente a 2025, a projeção para a inflação nos Estados Unidos foi revista em alta em cerca de 0,2 pontos percentuais. Estima-se que a diminuição do poder de compra devido às tarifas reduza o crescimento do PIB real dos Estados Unidos em cerca de 0,1 pontos percentuais em 2025 e num montante insignificante em 2026. Considera-se que o impacto, na economia chinesa, das tarifas impostas pelos Estados Unidos é bastante modesto, embora mais elevado do que na economia dos Estados Unidos, uma vez que as perdas nas exportações implicam uma revisão em baixa do crescimento do PIB real chinês de cerca de 0,2 pontos percentuais em 2025 e mais 0,1 pontos percentuais, em termos acumulados, em 2026 e 2027. O impacto na inflação chinesa é reduzido (mais 0,1 pontos percentuais em 2025).

O impacto destas tarifas bilaterais nas projeções para a área do euro é limitado, ainda que a China possa reproduzir anteriores padrões de desvio dos fluxos comerciais. Em 2018, as tarifas impostas pelos Estados Unidos a bens chineses levaram a um redirecionamento das exportações chinesas para outros mercados, visto que as cadeias de oferta dos Estados Unidos foram reconfiguradas para reduzir o aprovisionamento direto da China. Se a China desviar as suas exportações dos Estados Unidos, a área do euro poderá sofrer uma perda de competitividade, quer a nível interno quer em mercados terceiros. Ao mesmo tempo, o potencial para a área do euro ganhar quota de mercado nos Estados Unidos pode ser limitado, devido a diferenças tanto na qualidade como nos preços do seu cabaz de exportações face ao da China. De um modo geral, espera-se, porém, que o impacto destas tarifas no crescimento da área do euro seja apenas marginalmente negativo. No que respeita à inflação na área do euro, considera-se que as tarifas incluídas nas projeções de referência têm implicações reduzidas, uma vez que o seu impacto em sentido ascendente nos preços das importações através de custos mais elevados ao longo das cadeias de oferta deverá ser, em geral, compensado pelo impacto em sentido descendente da maior oferta de bens provenientes da China nos mercados europeus.

Os anúncios de tarifas também aumentaram a incerteza em termos de política comercial, o que levou a revisões em baixa das perspetivas para a atividade económica mundial e da área do euro. A incerteza quanto à política comercial aumentou de forma acentuada desde as eleições presidenciais nos Estados Unidos (gráfico, painel b)). Estima-se que esteja a atenuar o investimento e as exportações e, em menor grau, o consumo, visto que as empresas e os consumidores – a nível interno e externo – adotam uma posição mais cautelosa em relação à despesa num panorama comercial imprevisível. O aumento da incerteza quanto à política comercial nos últimos meses deverá reduzir o crescimento mundial (excluindo a área do euro) em cerca de 0,1 pontos percentuais, em termos acumulados, no período de 2025 a 2026 mediante uma diminuição do investimento e das exportações. Dado que a economia da área do euro tem um maior grau de abertura e a composição das suas exportações está enviesada no sentido de bens duradouros, espera-se que sofra um impacto ligeiramente mais pronunciado, com o crescimento do PIB real a diminuir cerca de 0,2 pontos percentuais, em termos acumulados, em 2025 e 2026. Tal explica cerca de metade das revisões em baixa, em termos acumulados, do crescimento da área do euro nas projeções de março de 2025.

Gráfico

Direitos pautais efetivos entre os Estados Unidos e a China e evolução da incerteza em termos de política comercial

a) Direitos pautais efetivos | b) Incerteza em termos de política comercial |

|---|---|

(em percentagem) | (índice) |

|  |

Fontes: Base de dados TiVa da Organização de Cooperação e Desenvolvimento Económicos (OCDE), base de dados para a análise do comércio internacional (BACI) do Centre d’études prospectives et d'informations internationales (CEPII), Peterson Institute for International Economics (PIIE), Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. e Raffo, A., “The economic effects of trade policy uncertainty”, Journal of Monetary Economics, vol. 109, janeiro de 2020, pp. 38-59, e cálculos dos especialistas do BCE.

Notas: No painel a), as tarifas anteriores aos anúncios recentes baseiam-se na abordagem das receitas utilizando dados de 2024. As tarifas adicionais são calculadas ponderando as tarifas anunciadas pelas quotas das importações dos bens afetados. No painel b), a área a cinzento indica o período da primeira presidência de Donald Trump. O índice de incerteza da política comercial baseia-se em pesquisas automatizadas de textos em sete jornais (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal e Washington Post). A medida é calculada contabilizando a frequência mensal dos artigos onde se discute a incerteza da política comercial (em percentagem do total de artigos noticiosos) em cada jornal. O índice é depois normalizado para um valor de 100 para uma percentagem de artigos de 1% (ver o sítio Web do índice de incerteza da política comercial).

As tarifas impostas pelos Estados Unidos ao Canadá e ao México, que não foram incorporadas nas projeções de referência de março de 2025, poderão ter um impacto considerável, em especial nas economias afetadas. As tarifas aplicadas ao México e ao Canadá foram anunciadas em 1 de fevereiro, mas adiadas após alguns dias. À data de finalização das projeções de março de 2025, permaneciam demasiado incertas para serem incluídas nas projeções de referência. Simulações utilizando o modelo “ECB-Global” indicam que essas tarifas poderiam conduzir a uma inflação significativamente mais elevada (em 0,6 pontos percentuais) e a um crescimento mais fraco do PIB real (em 0,1 pontos percentuais) nos Estados Unidos, em termos acumulados, ao longo do horizonte de projeção. Simulações adicionais utilizando os modelos “ECB-BASE” e “ECB-Global” indicam que o impacto na economia real da área do euro seria limitado devido a forças compensatórias: um ganho de competitividade para a área do euro contrabalançaria uma descida da procura mundial. Todavia, os preços na área do euro poderiam ser ligeiramente afetados de forma negativa.

As projeções de referência também não incluem novas tarifas anunciadas pelos Estados Unidos, as quais não estavam em vigor quando as projeções de março de 2025 foram concluídas, em virtude do elevado grau de incerteza em torno da sua implementação. Em 10 de fevereiro, a Administração dos Estados Unidos anunciou que seriam reintroduzidas tarifas de 25% sobre o aço e o alumínio em 12 de março. Considerando a percentagem reduzida destes bens nas importações dos Estados Unidos (2%), espera-se um impacto limitado em termos agregados. O presidente Donald Trump instruiu os seus assessores a elaborar um plano abrangente para as chamadas “tarifas recíprocas” em 12 de fevereiro, anunciou tarifas mundiais sobre automóveis, produtos farmacêuticos e semicondutores em 18 de fevereiro, defendeu um reexame dos parceiros comerciais no que respeita aos serviços digitais em 21 de fevereiro, lançou uma investigação sobre tarifas aplicáveis ao cobre em 25 de fevereiro e anunciou tarifas de 25% sobre importações provenientes da Europa em 26 de fevereiro, bem como tarifas adicionais de 10% para importações advindas da China em 27 de fevereiro. Por último, o memorando “America First Trade Policy”, assinado pelo presidente Donald Trump em 20 de janeiro de 2025, poderá abrir caminho a tarifas adicionais, designadamente por razões de segurança nacional. Em geral, existe uma elevada incerteza no tocante aos produtos visados, à dimensão e ao calendário das futuras tarifas, assim como à resposta dos países potencialmente afetados. Tendo em conta o elevado grau de abertura da economia da área do euro e sendo os Estados Unidos um importante parceiro comercial, a aplicação de novas tarifas pela Administração dos Estados Unidos e a incerteza associada colocam riscos às perspetivas económicas para a área do euro.

3 Economia real

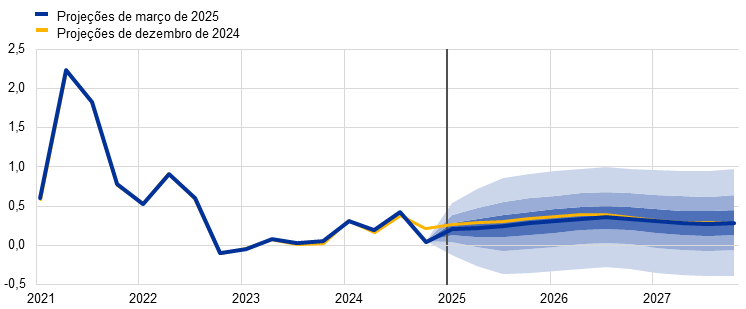

A atividade económica na área do euro aumentou 0,1% no quarto trimestre de 2024 (gráfico 1). O consumo privado e o consumo público deram contributos positivos para o crescimento, ainda que estes tenham sido amplamente compensados pela queda das exportações. O resultado foi 0,1 pontos percentuais abaixo do esperado nas projeções de dezembro de 2024, devido a exportações mais fracas, embora o crescimento do PIB real nos trimestres precedentes tenha sido revisto ligeiramente em alta. Tanto o consumo privado como o consumo público foram um pouco mais fortes do que o esperado no segundo semestre de 2024. Entre setores, é provável que a atividade industrial tenha continuado a diminuir no quarto trimestre, no contexto de uma procura moderada de bens, da persistência de algum impacto negativo do anterior aumento da restritividade da política monetária, das atuais perdas de competitividade e da incerteza significativa quanto à política comercial. É provável que a atividade no setor dos serviços tenha continuado a crescer.

Gráfico 1

a) Crescimento do PIB real

(variação em termos trimestrais em cadeia, em percentagem; dados trimestrais corrigidos de sazonalidade e de dias úteis)

b) Nível do PIB real

(volumes encadeados (2020); em mil milhões de euros)

Notas: Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do atual horizonte de projeção. No painel a), os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam-se em erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado para o crescimento do PIB real se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa intitulada “Ilustração da incerteza em torno das projeções” nas projeções macroeconómicas de março de 2023 para a área do euro elaboradas por especialistas do BCE.

Os dados que têm vindo a ser disponibilizados sugerem um crescimento modesto impulsionado pelos serviços no início de 2025, atenuado pela incerteza significativa em termos de políticas internas e comerciais. Os indicadores de inquéritos permanecem fracos, embora a maioria tenha subido em janeiro. Por exemplo, o Índice de Gestores de Compras (IGC) compósito do produto situou-se em 50,2 em janeiro, o que compara com uma média de 49,3 no quarto trimestre de 2024. Os dados disponibilizados continuam a apontar para diferenças setoriais. O setor industrial permaneceu muito fraco, com o IGC da produção na indústria transformadora para janeiro ainda a situar-se em níveis contracionistas. Ao mesmo tempo, a atividade no setor dos serviços continuou a aumentar, com o IGC da produção nos serviços e novas operações a situar-se em terreno expansionista em janeiro, o que assinala a prossecução do crescimento[3]. Embora a projeção de referência inclua apenas o impacto de novas tarifas entre os Estados Unidos e a China, a expectativa é de que os efeitos negativos da incerteza quanto à possibilidade de alterações adicionais nas políticas comerciais a nível mundial – em particular, em relação à União Europeia – afetem as exportações e o investimento da área do euro (ver a caixa 2). Em geral, a atividade económica na área do euro deverá registar uma expansão de 0,2% nos três primeiros trimestres de 2025.

No médio prazo, espera-se que o crescimento do PIB real registe um fortalecimento, apoiado pelo crescimento do consumo, pela melhoria do investimento e da procura externa, bem como pelo desvanecimento dos efeitos atenuantes do anterior aumento da restritividade da política monetária (quadro 3). A atual subida do poder de compra das famílias, devido ao crescimento resiliente dos salários e do emprego e ao abrandamento da inflação, deverá apoiar o crescimento do consumo privado. Projeta-se que a despesa das famílias continue a sustentar a recuperação no médio prazo, apoiada igualmente pela descida da taxa de poupança das famílias face aos atuais níveis ainda elevados. O mercado de trabalho resiliente, embora em arrefecimento, e a pressuposta recuperação progressiva da confiança dos consumidores também deverão apoiar o crescimento do consumo privado. Projeta-se que o investimento registe um fortalecimento gradual ao longo do horizonte de projeção, refletindo sobretudo o desvanecimento do entrave decorrente do anterior aumento da restritividade da política monetária, assim como o apoio resultante dos crescentes lucros, da mobilização de fundos ao abrigo do programa “Next Generation EU” (NGEU) e da melhoria da procura interna e externa. Esta última deverá apoiar igualmente o crescimento das exportações. No entanto, a incerteza quanto à política comercial, aliada aos persistentes problemas de competitividade da área do euro, implica a continuação de perdas nas quotas de mercado das exportações. Estima-se que a cessação em curso das medidas discricionárias de apoio orçamental implementadas em resposta à pandemia e à crise energética continue a ter um efeito negativo reduzido no crescimento do PIB no período de 2025 a 2027.

Quadro 3

Projeções para o PIB real, comércio e mercado de trabalho

(variação anual em percentagem, salvo indicação em contrário; revisões em pontos percentuais)

| Março de 2025 | Revisões em relação a dezembro de 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIB real | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Consumo privado | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Consumo público | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investimento | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Exportações1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Importações1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Contributo para o PIB de: | ||||||||

Procura interna | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Exportações líquidas | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Variação de existências | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Rendimento disponível real | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Rácio de poupança das famílias (em percentagem do rendimento disponível) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Emprego2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Taxa de desemprego | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Balança corrente (em percentagem do PIB) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Notas: O PIB real e as suas componentes referem-se a dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. As revisões são calculadas a partir de valores arredondados. Os dados estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

1) Inclui o comércio intra-área do euro.

2) Pessoas empregadas.

Estima-se que o impacto do anterior aumento da restritividade da política monetária no crescimento tenha atingido o máximo em 2024 e espera-se um desvanecimento ao longo do horizonte de projeção, apoiado pela redução em curso das taxas de juro diretoras. O impacto das medidas de política monetária implementadas entre dezembro de 2021 e setembro de 2023 continua a repercutir‑se na economia real. Todavia, a maior parte do impacto em sentido descendente no crescimento já se terá concretizado. Na sequência das reduções das taxas de juro diretoras desde junho de 2024 e com base nas expectativas do mercado quanto à trajetória futura das taxas de juro à data de fecho da informação para as projeções (caixa 1), o impacto negativo do anterior aumento da restritividade da política monetária no crescimento económico deverá desvanecer-se em 2025. Existe, porém, uma incerteza considerável em torno do momento exato desse desvanecimento.

Em comparação com as projeções de dezembro de 2024 elaboradas por especialistas do Eurosistema, o crescimento do PIB real foi revisto em baixa em 0,2 pontos percentuais para 2025 e 2026, não tendo, em geral, sido objeto de revisão para 2027 (quadro 3 e gráfico 2, painel b)). A revisão em sentido descendente para 2025 reflete, em parte, a repercussão dos resultados muito mais fracos do investimento e das exportações no quarto trimestre de 2024, que não deverão ser recuperados em 2025. Além disso, as taxas de crescimento trimestrais em cadeia foram revistas em baixa tanto para 2025 como para 2026, em virtude da persistente incerteza a nível de políticas e dos desafios de competitividade. Não obstante algumas repercussões destas revisões em 2027, a taxa de crescimento projetada para esse ano mantém-se inalterada em 1,3%. De um modo geral, as alterações dos pressupostos têm apenas um impacto reduzido no decurso do horizonte de projeção, dado que os efeitos em sentido ascendente da depreciação da taxa de câmbio do euro e as alterações dos pressupostos orçamentais são, em grande medida, compensados por uma procura externa mais fraca e por pressupostos mais elevados para os preços dos produtos energéticos (ver a secção 2 e a caixa 1).

Gráfico 2

Crescimento do PIB real da área do euro – decomposição nas principais componentes da despesa

a) Projeções de março de 2025 | b) Revisões em relação às projeções de dezembro de 2024 |

|---|---|

(taxas de variação homólogas (%) e contributos em pontos percentuais) | (pontos percentuais e contributos em pontos percentuais) |

|  |

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do horizonte de projeção. As revisões são calculadas com base em valores não arredondados.

A esperada recuperação do consumo privado é apoiada por subidas robustas da remuneração do trabalho, em resultado do aumento dos salários e da descida da inflação. Após resultados fortes no terceiro trimestre de 2024, é provável que o crescimento do consumo privado tenha apresentado uma moderação no quarto trimestre, devido, em parte, ao desvanecimento dos fatores temporários que o tinham apoiado no verão. Considera-se que a despesa das famílias deverá ganhar força, passando de uma taxa de aumento anual de cerca de 0,9% em 2023 e 2024 para 1,3% de 2025 a 2027 (gráfico 3). O consumo privado é apoiado pela subida do rendimento disponível real, sobretudo devido ao crescimento ainda forte dos salários – embora se considere que este registará uma moderação com a dissipação da convergência dos salários reais – e por rendimentos robustos não relacionados com o trabalho (em particular, rendimentos do trabalho por conta própria, bem como de ativos financeiros e não financeiros). Além disso, o crescimento do consumo privado deverá beneficiar de uma descida moderada do rácio de poupança face ao seu atual nível elevado, espelhando uma normalização gradual do comportamento de despesa dos consumidores. A esperada recuperação da confiança dos consumidores e um comportamento de nivelamento do consumo – ou seja, uma reação desfasada da despesa das famílias ao aumento do poder de compra – também deverão contribuir para a redução gradual da poupança. No entanto, o rácio de poupança das famílias deverá permanecer elevado, refletindo taxas dos empréstimos às famílias e taxas de juro dos depósitos ainda elevadas e a restritividade do acesso ao crédito. Em comparação com as projeções de dezembro de 2024, o crescimento do consumo privado foi revisto em alta em 0,1 pontos percentuais para 2024 e 2025, espelhando uma dinâmica mais forte dos dados anteriores sobre o rendimento disponível real. Não obstante uma ligeira revisão em baixa para 2026, a dinâmica do consumo privado no médio prazo continua globalmente em consonância com as projeções de dezembro de 2024.

Gráfico 3

Decomposição do crescimento do consumo privado real da área do euro

(taxas de variação homólogas (%) e contributos em pontos percentuais)

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Um aumento do rácio de poupança das famílias implica um contributo negativo da poupança para o crescimento do consumo. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. As discrepâncias estatísticas entre as contas nacionais e setoriais e os seus distintos calendários de publicação resultam em pequenas diferenças entre os valores para o crescimento do consumo privado e os respetivos contributos do rendimento e da variação do rácio de poupança das famílias (invertida). A linha vertical indica o início do horizonte de projeção.

Projeta-se que o investimento em habitação registe uma nova ligeira descida no curto prazo, recuperando depois, com a redução gradual da restritividade das condições de financiamento e a continuação da subida dos rendimentos reais das famílias. É provável que o investimento em habitação tenha prosseguido a sua descida prolongada no quarto trimestre de 2024, esperando-se que continue a baixar ligeiramente no curto prazo. Tal reflete a atual fraqueza da procura de habitação, que se reflete na prossecução da diminuição das licenças de construção residencial. Quanto ao investimento em habitação, espera-se que recupere a partir do segundo semestre de 2025, sendo provável que a descida das taxas hipotecárias desde o final de 2023 tenha um efeito positivo na procura de habitação, a qual também deverá ser apoiada pela continuação da subida dos rendimentos reais das famílias. Numa base anual, após a redução significativa em 2024 e a menor contração esperada em 2025, projeta-se que o investimento em habitação aumente em 2026 (pela primeira vez desde 2022) e cresça novamente em 2027.

Espera-se que o investimento empresarial registe uma contração no curto prazo, num contexto de incerteza acrescida, mas recupere mais adiante no horizonte, apoiado pela melhoria gradual da procura, pela menor restritividade das condições de financiamento e por repercussões positivas dos fundos do NGEU. Estima-se que o investimento empresarial na área do euro tenha registado uma contração em 2024, devendo permanecer fraco no curto prazo, à luz das atuais incertezas relacionadas quer com a evolução das políticas internas, quer com preocupações geopolíticas e comerciais mais amplas a nível mundial. Se não se verificarem perturbações significativas no comércio mundial, o investimento deverá recuperar gradualmente durante o horizonte de projeção, perante a resolução das atuais incertezas, a progressiva melhoria das condições de financiamento e a expectativa de o desembolso de fundos do NGEU atrair mais investimento privado. Em geral, espera-se que o investimento empresarial apresente um crescimento modesto em 2025 e 2026, registando depois uma recuperação mais forte em 2027.

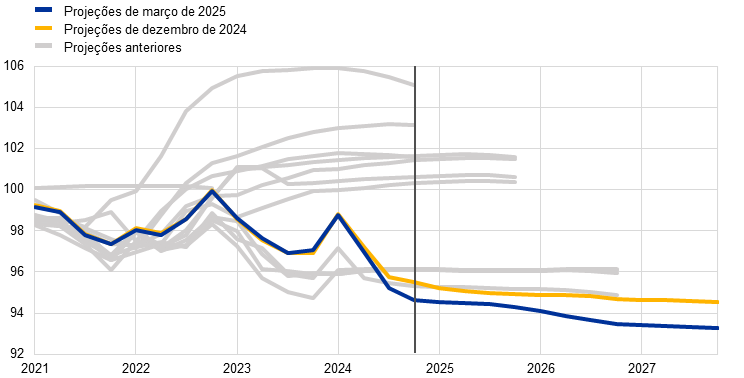

Após quedas acentuadas em finais de 2024, o crescimento das exportações da área do euro deverá continuar a ser prejudicado por desafios em termos de competitividade. Dados recentes indicam um mau desempenho persistente, com as exportações da área do euro a não acompanharem o ritmo da procura mundial. Nos recentes exercícios de projeção, as exportações e as quotas de mercado das exportações da área do euro surpreenderam consistentemente em sentido descendente (gráfico 4). Em particular, a procura externa da área do euro não apresentou revisões em baixa semelhantes, sublinhando os problemas de competitividade. As exportações e as quotas de mercado das exportações da área do euro baixaram no quarto trimestre de 2024 e, embora dados voláteis da Irlanda tenham contribuído para essa queda, a recente fraqueza está em consonância com indicadores de inquéritos que sugerem um crescimento modesto das exportações no curto prazo. A incerteza acrescida quanto à política comercial continua a atenuar as perspetivas de crescimento das exportações da área do euro. Por conseguinte, prevê-se apenas uma recuperação fraca do crescimento das exportações em 2025, a taxas abaixo das médias históricas. No médio prazo, embora se espere que a recuperação da procura externa apoie o crescimento das exportações da área do euro, desafios como a concorrência da China, os elevados custos energéticos e os crescentes problemas de competitividade em alguns setores de altas tecnologias continuam a ensombrar as perspetivas. Considera-se, portanto, que as exportações da área do euro apresentarão uma taxa de crescimento inferior às médias históricas. Projeta-se igualmente que as importações registem uma taxa de crescimento fraca, um pouco abaixo da sua tendência de longo prazo, impulsionada em sentido descendente pelo abrandamento das exportações e do investimento. Em geral, o comércio líquido deverá dar um contributo negativo para o crescimento em 2025 (-0,5 pontos percentuais, o que compara com um contributo de -0,2 pontos percentuais nas projeções de dezembro de 2024) e um contributo globalmente neutro durante o resto do horizonte de projeção.

Gráfico 4

Quotas de mercado das exportações da área do euro

(índice: 2019 = 100)

Notas: A linha vertical indica o início do atual horizonte de projeção. As linhas a cinzento indicam anteriores projeções elaboradas por especialistas do BCE/Eurosistema desde março de 2020. As quotas de mercado das exportações da área do euro são calculadas dividindo as exportações extra-área do euro pela procura externa da área do euro.

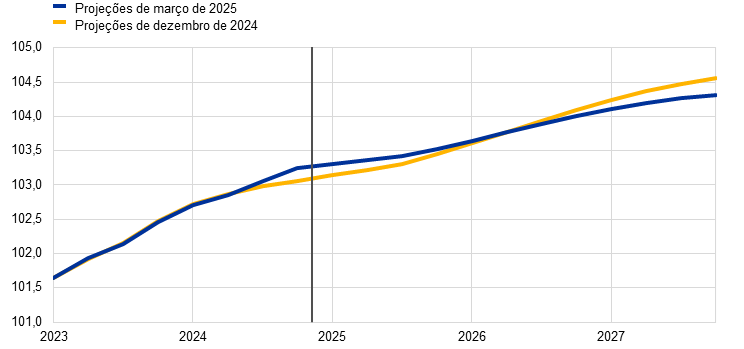

De um modo geral, o mercado de trabalho deverá manter-se resiliente, embora se considere que o crescimento do emprego abrandará em comparação com os últimos anos. O emprego apresentou um crescimento modesto no quarto trimestre de 2024, globalmente em consonância com as projeções de dezembro. Projeta-se que continuará a expandir-se a taxas de crescimento trimestrais igualmente fracas ao longo do horizonte de projeção. Em termos anuais, o crescimento do emprego deverá diminuir de 1,4% em 2023 para 0,9% em 2024 e 0,4% no período de 2025 a 2027 (sendo 0,2 pontos percentuais mais baixo em 2026 do que o indicado nas projeções anteriores e 0,1 pontos percentuais mais baixo em 2027) (gráfico 5). Os fatores cíclicos que apoiaram o emprego mais do que o habitual nos últimos anos – tais como a acumulação de mão de obra devido à escassez significativa de mão de obra, o elevado crescimento dos lucros, salários reais fracos e o crescimento robusto da população ativa – desaparecerão de forma gradual. Em comparação com as projeções anteriores, considera-se agora que o desvanecimento de alguns destes fatores favoráveis será mais pronunciado. Consequentemente, projeta-se que o crescimento do emprego será um pouco mais fraco em relação ao crescimento do PIB do que o pressuposto nas projeções anteriores.

Gráfico 5

(índice: T1 2022 = 100)

Nota: A linha vertical indica o início do horizonte de projeção.

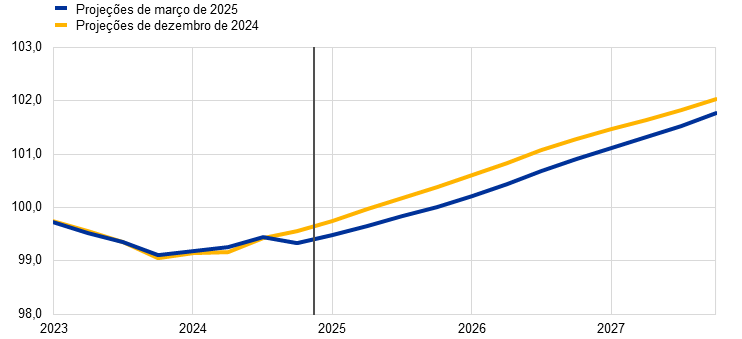

Em 2025 e 2026, o crescimento da produtividade do trabalho deverá ganhar força a um ritmo mais moderado do que o avançado nas projeções anteriores. O crescimento da produtividade (por pessoa empregada) surpreendeu em baixa no quarto trimestre de 2024 e, em 2025, deverá recuperar a um ritmo mais lento do que o indicado nas projeções precedentes. Considera-se que aumentará de -0,1% em 2024 para 0,4% em 2025 e 0,8-0,9% em 2026 e 2027, o que compara com a taxa de crescimento anual média histórica da produtividade por pessoa empregada de 0,6% no período de 2000 a 2019. Projeta-se agora que os fatores cíclicos que, no passado recente, levaram a uma maior acumulação de mão de obra, a salários reais fracos e ao crescimento robusto da população ativa se dissipem um pouco mais rapidamente do que o indicado nas projeções anteriores (gráfico 6). Por conseguinte, parte-se agora do pressuposto de que o crescimento da produtividade será mais forte no final do horizonte de projeção. Tal como nas projeções precedentes, considera-se que a rapidez da recuperação em 2025 e 2026 será limitada por fatores estruturais, como a reafetação gradual da atividade económica ao setor dos serviços, os custos de transição para a ecologização da economia, um impacto adverso mais duradouro do choque sobre os preços dos produtos energéticos, uma adoção mais lenta do que o esperado de tecnologias de inteligência artificial altamente inovadoras e alterações demográficas.

Gráfico 6

Produtividade do trabalho por pessoa empregada

(índice: T1 2022 = 100)

Nota: A linha vertical indica o início do horizonte de projeção.

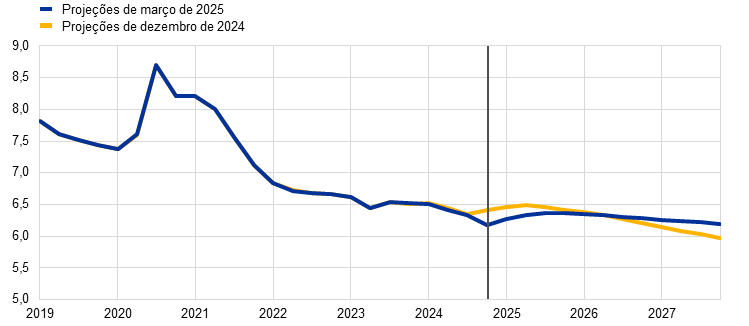

A taxa de desemprego deverá permanecer relativamente estável, em níveis baixos, no decurso do horizonte de projeção (gráfico 7). A taxa de desemprego no quarto trimestre de 2024 situou-se 0,2 pontos percentuais abaixo do avançado nas projeções anteriores, devendo aumentar um pouco em 2025. Subsequentemente, a recuperação económica em curso, ainda que modesta, poderá levar a uma nova descida da taxa de desemprego a partir do segundo trimestre de 2026, atingindo 6,2% em 2027. A taxa de desemprego foi revista em baixa em 0,2 pontos percentuais para 2025, devido aos resultados recentes, e revista em alta em 0,1 pontos percentuais para 2027, em virtude do esperado crescimento mais lento do emprego, em consonância com as revisões das perspetivas de crescimento. Tal como nas projeções de dezembro de 2024, projeta‑se que o crescimento da população ativa registe uma moderação para taxas muito inferiores às observadas nos últimos anos.

Gráfico 7

(em percentagem da população ativa)

Nota: A linha vertical indica o início do horizonte de projeção.

4 Perspetivas orçamentais

Após o estimado aumento significativo da restritividade em 2024[4], projeta-se que a orientação orçamental da área do euro se torne apenas ligeiramente mais restritiva em 2025, seja neutra em 2026 e passe de novo a ser mais restritiva, com um pouco mais de força, em 2027 (quadro 4). O grau da restritividade orçamental em 2024 foi determinado por fatores não discricionários consideráveis, bem como pela eliminação da maioria das medidas de apoio face à subida dos preços dos produtos energéticos e da inflação. Os fatores não discricionários refletiram sobretudo uma forte evolução das receitas em alguns países – em grande medida, devido aos efeitos de composição (as bases fiscais cresceram mais rapidamente do que o PIB nominal) – e outros fatores que foram avaliados como sendo de natureza temporária. Em relação a 2025, as medidas de política orçamental discricionárias – que refletem os planos orçamentais dos governos da área do euro, alguns dos quais ainda não plenamente aprovados pelos parlamentos nacionais – apontam para um aumento da restritividade, espelhando sobretudo aumentos dos impostos e das contribuições para a segurança social. Esta maior restritividade é amplamente compensada pelo aumento do investimento público e por transferências orçamentais mais elevadas, assim como pela menor restritividade orçamental devido a fatores não discricionários[5]. No tocante a 2026, projeta-se que a orientação orçamental permaneça globalmente neutra. Em 2027, o aumento relativamente pronunciado da restritividade da orientação orçamental e das medidas discricionárias espelha sobretudo o pressuposto menor investimento público e transferências orçamentais relacionadas com a cessação do financiamento através de subvenções ao abrigo do NGEU[6]. De um modo geral, a orientação orçamental, em termos acumulados, no período de 2020 a 2027 continua a ser acomodatícia, refletindo o facto de o considerável apoio orçamental proporcionado desde a pandemia ter sido apenas parcialmente eliminado.

Quadro 4

Perspetivas orçamentais para a área do euro

(em percentagem do PIB; revisões em pontos percentuais)

| Março de 2025 | Revisões em relação a dezembro de 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Orientação orçamental1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Saldo orçamental das administrações públicas | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Saldo orçamental estrutural2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Dívida bruta das administrações públicas | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) A orientação orçamental é medida como a variação do saldo primário corrigido do ciclo, líquido do apoio estatal ao setor financeiro. Os valores apresentados são igualmente corrigidos de subvenções ao abrigo do NGEU, que não têm impacto na economia do lado da receita. Um valor negativo (positivo) implica uma redução (um aumento) da restritividade da orientação orçamental.

2) O saldo orçamental estrutural é calculado como o saldo orçamental das administrações públicas, líquido de efeitos transitórios do ciclo económico e de medidas classificadas como “temporárias” nos termos da definição do Sistema Europeu de Bancos Centrais.

Em comparação com as projeções de dezembro de 2024, as medidas de política orçamental discricionárias apontam para alguma redução da restritividade orçamental. Tal deve-se principalmente ao aumento do consumo público (em especial, em 2024), a impostos diretos e indiretos mais baixos em 2025 e a transferências orçamentais mais elevadas em 2026 e 2027. As revisões das medidas em termos de políticas traduzem-se, em geral, numa orientação orçamental ligeiramente menos restritiva, em termos acumulados, durante o horizonte de projeção.

As perspetivas orçamentais para a área do euro deterioraram-se face às projeções de dezembro, considerando-se que o saldo orçamental deverá apenas estabilizar abaixo do limiar de -3% do PIB e o rácio da dívida aumentar (quadro 4). Projeta-se que o saldo orçamental da área do euro permanecerá globalmente inalterado ao longo do horizonte (situando-se em -3,3% do PIB em 2027). Esta trajetória segue sobretudo o saldo primário corrigido do ciclo, que se considera ter melhorado de forma substancial em 2024 e apenas muito ligeiramente nos anos seguintes. A componente cíclica deverá continuar a deteriorar-se em 2025, mantendo-se globalmente inalterada em 2026 e 2027. Projeta-se que os pagamentos de juros aumentem de forma gradual no horizonte de projeção. Em comparação com as projeções de dezembro, o saldo orçamental foi revisto em baixa para o período de 2025 a 2027. Tal reflete a redução acumulada da restritividade orçamental nas medidas discricionárias e o agravamento das perspetivas macroeconómicas. Considera-se que o rácio da dívida em relação ao PIB da área do euro apresentará uma trajetória ascendente, visto que os défices primários contínuos e os ajustamentos défice-dívida positivos mais do que compensam os diferenciais favoráveis entre taxa de juro e taxa de crescimento. O rácio da dívida foi revisto em alta face às projeções de dezembro, devido principalmente aos défices primários e aos diferenciais entre taxa de juro e taxa de crescimento mais elevados. As projeções orçamentais para a área do euro continuam rodeadas de elevada incerteza, decorrente de várias fontes, incluindo as atuais tensões geopolíticas e as medidas que os governos da área do euro podem tomar em resposta a essas tensões – em particular, medidas relacionadas com o aumento das despesas em defesa.

5 Preços e custos

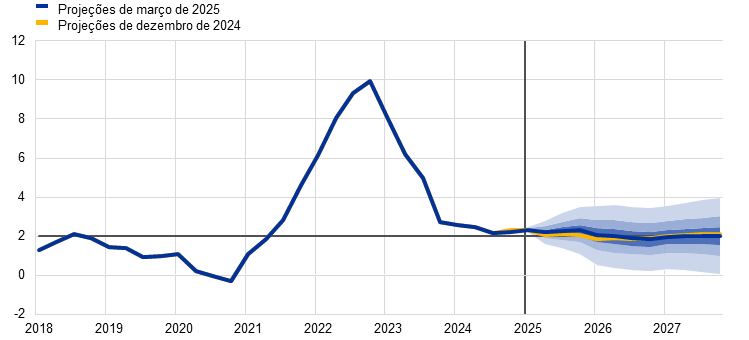

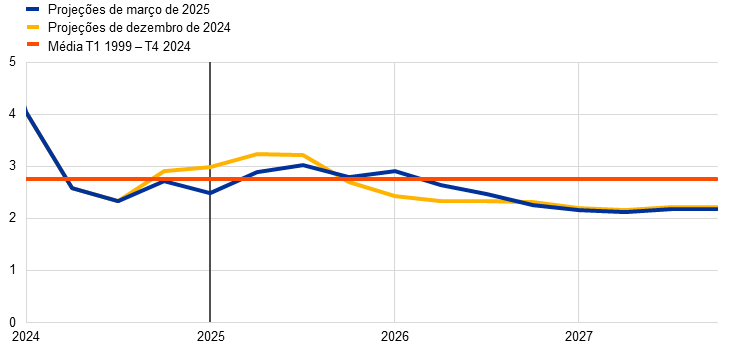

No curto prazo, a inflação global deverá registar apenas uma ligeira moderação, situando-se, em média, em 2,3% em 2025 e descendo depois para 1,9% em 2026 e 2,0% em 2027 (gráficos 8 e 9). Espera-se que a inflação global diminua apenas um pouco em 2025. Tal deve-se sobretudo à inflação mais elevada dos preços dos produtos alimentares e a efeitos de base em sentido ascendente nos preços dos produtos energéticos, que compensam, em grande medida, o impacto em sentido descendente da menor inflação medida pelo IHPCX. Com o desvanecimento dos efeitos de base na inflação dos preços dos produtos energéticos, espera-se que a inflação global desça para 2,0% em inícios de 2026 e permaneça num nível igual ou ligeiramente inferior ao objetivo de 2% até ao final do horizonte de projeção. Em 2027, a projetada taxa de inflação de 2,0% inclui um impacto temporário em sentido ascendente resultante da inflação dos preços dos produtos energéticos, devido à introdução de um novo sistema de comércio de licenças de emissão – designado “Comércio Europeu de Licenças de Emissão 2” ou “CELE 2”. A inflação medida pelo IHPCX deverá diminuir no decurso do horizonte de projeção, situando-se em 1,9% em 2027.

Gráfico 8

Inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Notas: A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam-se em erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado da inflação medida pelo IHPC se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa intitulada “Ilustração da incerteza em torno das projeções” nas projeções macroeconómicas de março de 2023 para a área do euro elaboradas por especialistas do BCE.

Gráfico 9

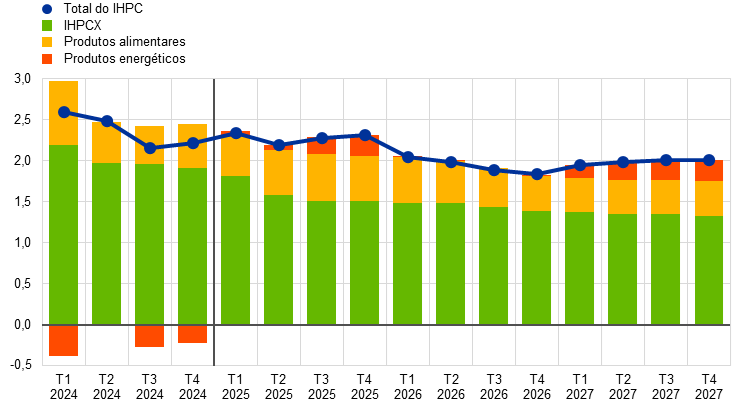

Inflação medida pelo IHPC na área do euro – decomposição nas principais componentes

(variação anual em percentagem; pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Após dois anos de crescimento negativo, projeta-se que a inflação dos preços dos produtos energéticos se mantenha positiva ao longo do horizonte de projeção. Na sequência de uma recuperação relacionada com um efeito de base no segundo semestre de 2025, a inflação dos preços dos produtos energéticos deverá permanecer fraca. Considera-se que as taxas serão positivas, mas abaixo das médias históricas, tanto em 2026 como em 2027, não obstante um significativo efeito de base em sentido descendente no primeiro trimestre de 2026 e uma pressuposta descida dos preços das matérias-primas energéticas (gráfico 10, painel a)). O aumento de 0,1% em 2026 para 2,3% em 2027 reflete, em grande medida, um impacto temporário em sentido ascendente resultante da aplicação do pacote “Objetivo 55” da União Europeia – em especial, o CELE 2 no que toca a aquecimento de edifícios e combustíveis para os transportes[7].

A inflação dos preços dos produtos alimentares deverá subir temporariamente em 2025 e, em seguida, descer um pouco, apresentando depois um movimento globalmente lateral (gráfico 10, painel b)). O abrandamento da inflação dos preços dos produtos alimentares nos últimos meses deverá inverter-se, regressando a inflação a taxas em torno de 3,0% no terceiro trimestre de 2025, impulsionada, pelo menos inicialmente, por um efeito de base em sentido ascendente na inflação dos produtos alimentares não transformados e refletindo depois as pressupostas subidas robustas dos preços das matérias-primas. Projeta‑se que a inflação dos preços dos produtos alimentares desça depois para uma média de 2,2% em 2027 – claramente abaixo do seu nível médio de mais longo prazo –, em virtude da diminuição das pressões sobre os custos.

Gráfico 10

Perspetivas para a inflação das componentes de produtos energéticos e de produtos alimentares do IHPC

a) Componente de produtos energéticos do IHPC

(variação anual em percentagem)

b) Componente de produtos alimentares do IHPC

(variação anual em percentagem)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Quadro 5

Evolução dos preços e dos custos na área do euro

(variação anual em percentagem, revisões em pontos percentuais)

| Março de 2025 | Revisões em relação a dezembro de 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

IHPC | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

IHPC excluindo produtos energéticos | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

IHPCX | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

IHPC excluindo produtos energéticos, produtos alimentares e alterações dos impostos indiretos | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

Componente de produtos energéticos do IHPC | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

Componente de produtos alimentares do IHPC | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

Deflator do PIB | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Deflator das importações | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Remuneração por trabalhador | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Produtividade por trabalhador | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Custos unitários do trabalho | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Lucros unitários¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Notas: As revisões são calculadas utilizando valores arredondados. Os valores para os deflatores das importações e do PIB, os custos unitários do trabalho, a remuneração por trabalhador e a produtividade do trabalho baseiam-se em dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. Os dados estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

1) Os lucros unitários são definidos como o excedente de exploração bruto e o rendimento misto (corrigidos do rendimento dos trabalhadores por conta própria) por unidade do PIB real.

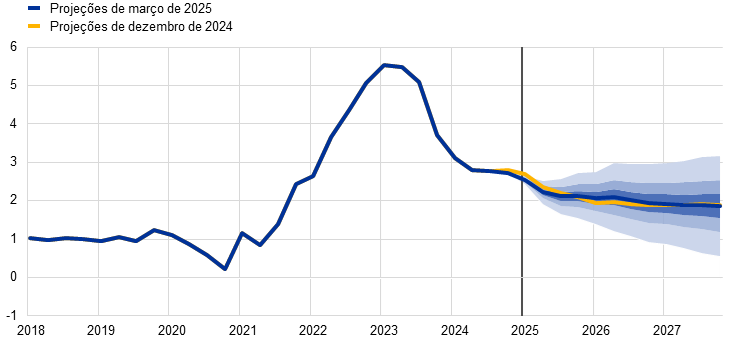

A inflação medida pelo IHPCX deverá descer de 2,8% em 2024 para 1,9% em 2027, devido sobretudo a uma atenuação moderada da inflação dos serviços, à medida que os efeitos de anteriores choques consideráveis continuam a desvanecer-se. O perfil da inflação medida pelo IHPCX apresentou-se relativamente horizontal desde o início de 2024, mas espera-se que registe uma moderação a partir do primeiro trimestre de 2025 (gráfico 11). A projetada moderação da inflação medida pelo IHPCX a partir de 2025 deve-se a uma descida gradual da inflação dos serviços, com o desvanecimento dos ajustamentos desfasados das tendências gerais dos preços e a transmissão da moderação das pressões sobre os custos do trabalho. Além disso, o processo desinflacionista relacionado com a inflação medida pelo IHPCX reflete um impacto residual em sentido descendente resultante da moderação dos efeitos indiretos de movimentos anteriores dos preços dos produtos energéticos e a continuação da transmissão do impacto em sentido descendente do passado aumento da restritividade da política monetária.

Gráfico 11

Inflação medida pelo IHPCX na área do euro

(variação anual em percentagem)

Notas: A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam-se em erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado da inflação medida pelo IHPCX se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa intitulada “Ilustração da incerteza em torno das projeções” nas projeções macroeconómicas de março de 2023 para a área do euro elaboradas por especialistas do BCE.

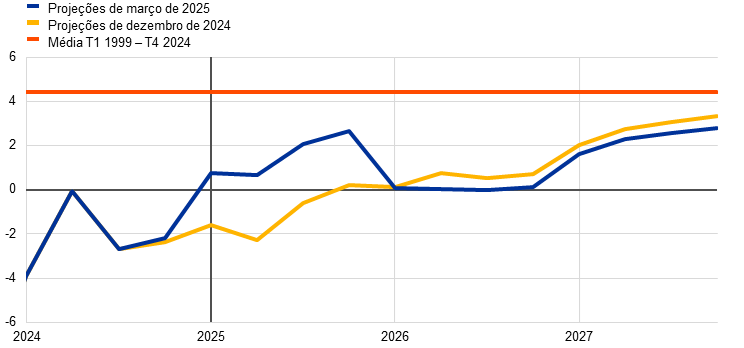

Em comparação com as projeções de dezembro de 2024, as perspetivas para a inflação global medida pelo IHPC foram objeto de uma revisão em alta de 0,2 pontos percentuais para 2025, permanecem inalteradas para 2026 e foram revistas em baixa em 0,1 pontos percentuais para 2027 (gráfico 12). A revisão em alta para 2025 é impulsionada sobretudo pela inflação dos preços dos produtos energéticos, devido a dados mais fortes do que o esperado e à revisão em sentido ascendente dos pressupostos relativos aos preços do petróleo, do gás e da eletricidade (ver a caixa 1). Tal é parcialmente compensado por pequenas revisões em baixa das componentes do IHPCX e de preços dos produtos alimentares, relacionadas, em grande medida, com resultados recentes. Em relação a 2026, a inflação medida pelo IHPCX foi revista ligeiramente em alta em 0.1 pontos percentuais. Tal deve-se ao impacto em sentido ascendente das alterações aos pressupostos – em particular, a taxa de câmbio do euro mais fraca – e a uma revisão em alta dos custos unitários do trabalho para 2025, a qual é apenas em parte compensada pelo impacto negativo das perspetivas mais fracas para a procura. No tocante a 2027, os dois efeitos estão mais uniformemente equilibrados, o que resulta numa não revisão em termos líquidos da inflação medida pelo IHPCX. A inflação dos preços dos produtos energéticos foi revista ligeiramente em baixa para 2026 e 2027, em resultado da pressuposta descida mais acentuada dos preços do petróleo e do gás, em comparação com as projeções de dezembro. Apesar de as revisões da inflação dos preços dos produtos energéticos serem compensadas pela revisão em alta da inflação medida pelo IHPCX para 2026, implicam uma pequena revisão em baixa da inflação global para 2027.

Gráfico 12

Revisões da projeção para a inflação face às projeções de dezembro de 2024

(em pontos percentuais)

Nota: As revisões são apresentadas com base em dados não arredondados.

Projeta-se que o crescimento dos salários nominais permaneça inicialmente elevado, mas desça depois de forma gradual, refletindo, entre outros aspetos, o facto de os salários reais terem recuperado para os níveis prevalecentes antes da subida acentuada da inflação. Quanto ao crescimento da remuneração por trabalhador, estima-se que tenha descido para 4,3% no quarto trimestre de 2024 (0,1 pontos percentuais acima do nível indicado nas projeções de dezembro). De acordo com as projeções, o crescimento dos salários deverá prosseguir a sua descida, registando uma moderação face a uma média de 3,4% em 2025 e situando-se em 2,6% em 2027 (gráfico 13). Esta descida reflete sobretudo a esperada diminuição do crescimento dos salários negociados e um pequeno impacto de uma menor subida dos salários mínimos, estando em conformidade com o projetado regresso lento do peso da massa salarial à média de mais longo prazo[8]. Estima-se que, no terceiro trimestre de 2024, os salários reais tenham regressado aos níveis de inícios de 2021, conforme avançado nas projeções de dezembro de 2024. Embora tal implique uma menor pressão da compensação pela inflação, os mercados de trabalho ainda são restritivos, o que explica, em parte, a razão pela qual o crescimento médio dos salários ao longo do horizonte de projeção permanece um pouco elevado face aos níveis históricos (2,5% no período de 1999 a 2024). Em comparação com as projeções de dezembro de 2024, o crescimento da remuneração por trabalhador foi objeto de uma revisão em alta de 0,1 pontos percentuais no que respeita a 2025, mas foi revisto em baixa em 0,1 pontos percentuais para 2026 e em 0,2 pontos percentuais para 2027.

Gráfico 13

Remuneração por trabalhador

(variação anual em pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Projeta-se que o crescimento dos custos unitários do trabalho diminua em 2026 e 2027, apoiado pela queda do crescimento dos salários e pelo aumento do crescimento da produtividade. Segundo as estimativas, o crescimento dos custos unitários do trabalho foi de 4,1% no quarto trimestre de 2024 e espera-se que registe uma descida para uma média de 1,7% em 2027, em conformidade com a média histórica. Em comparação com as projeções de dezembro de 2024, o crescimento dos custos unitários do trabalho foi revisto em alta em 0,4 pontos percentuais para 2025, devido sobretudo ao crescimento mais baixo da produtividade, e em baixa em 0,3 pontos percentuais para 2027, devido principalmente às revisões em sentido descendente do crescimento da remuneração por trabalhador.

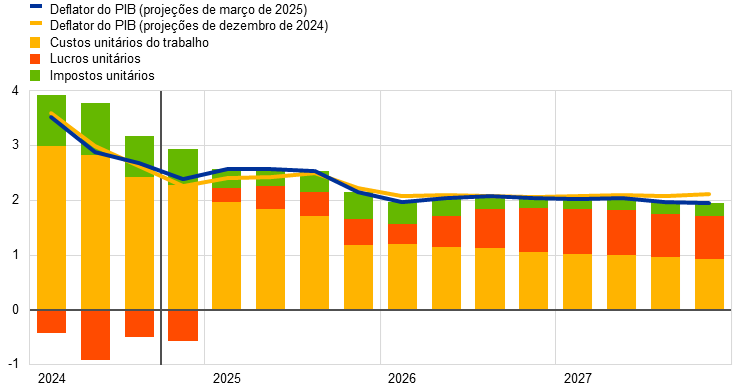

Em geral, projeta-se que as pressões internas sobre os preços, medidas pelo crescimento do deflator do PIB, continuarão a diminuir, não obstante o maior dinamismo do crescimento das margens de lucro na segunda metade do horizonte, em consonância com a recuperação económica (gráfico 14). A taxa de crescimento homóloga do deflator do PIB desceu rapidamente em 2024 e estima-se que se tenha situado, em média, em 2,9% nesse ano (após registar 5,9% em 2023). Tal foi desencadeado por uma queda do contributo dos custos do trabalho e um contributo negativo dos lucros unitários. No entanto, projeta-se que o crescimento do deflator do PIB diminua mais gradualmente a partir deste ano, situando-se, em média, em 2,0% em 2026 e 2027. Com a moderação do crescimento dos custos unitários do trabalho e a continuação da contenção da dinâmica dos custos relacionados com outros fatores de produção, espera-se que o crescimento dos lucros unitários recupere um pouco a partir de 2025, apoiado pela recuperação económica, pelo reforço do crescimento da produtividade e por um impulso temporário em 2027 decorrente do tratamento estatístico do CELE 2[9]. Em comparação com as projeções de dezembro de 2024, o crescimento do deflator do PIB foi revisto ligeiramente em baixa para 2026 e 2027. O crescimento dos lucros unitários foi objeto de uma revisão em baixa para 2025 e de uma pequena revisão em alta para 2026, compensando, em grande medida, as correspondentes revisões em sentido ascendente e descendente do crescimento dos custos unitários do trabalho.

Gráfico 14

Deflator do PIB e respetivas componentes

(variação anual em percentagem; contributos em pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Espera-se que a inflação dos preços das importações apresente uma forte subida em 2025, registando depois nova moderação na parte final do horizonte de projeção. O crescimento do deflator das importações deverá aumentar de -0,7% em 2024 para 2,4% em 2025, abrandando depois para 1,5% em 2027. As revisões da inflação dos preços das importações (nomeadamente a considerável revisão em alta para 2025 e a pequena revisão em baixa para 2026 e 2027) estão em consonância com as variações dos preços das matérias-primas energéticas e a depreciação do euro implícita nos pressupostos técnicos[10].

6 Análises de sensibilidade

Trajetórias alternativas para os preços dos produtos energéticos

A evolução futura dos preços das matérias-primas energéticas permanece incerta e as trajetórias alternativas para os preços do petróleo e do gás teriam um impacto significativo nas perspetivas, especialmente no que respeita à inflação. Enquanto as projeções dos especialistas do BCE têm por base os pressupostos técnicos descritos na caixa 1, nesta análise de sensibilidade, as trajetórias alternativas em sentido descendente e ascendente são determinadas a partir dos percentis 25 e 75 das densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do petróleo e do gás[11]. As trajetórias alternativas para os preços do petróleo estão distribuídas simetricamente em torno das projeções de referência. Os riscos em sentido ascendente decorrentes de sanções mais rigorosas impostas pelos Estados Unidos às exportações de petróleo russas ou iranianas são contrabalançados por riscos em sentido descendente associados a disputas comerciais ou a uma significativa capacidade produtiva disponível do grupo dos principais produtores de petróleo da Organização dos Países Exportadores de Petróleo (OPEP+). Em contraste, a distribuição dos preços do gás indica riscos em sentido ascendente para os pressupostos técnicos (gráfico 15), que provavelmente espelham incertezas do lado da oferta. Estas incertezas estão associadas a perturbações no mercado mundial do gás natural liquefeito (GNL) – incluindo uma diminuição das exportações russas de GNL, devido a sanções dos Estados Unidos ou a novos atrasos nos projetos de GNL planeados – e a riscos com origem no mercado europeu, nomeadamente dificuldades no cumprimento das metas regulamentares de armazenamento de gás até novembro de 2025. Existem também riscos em sentido descendente, em particular caso se verifiquem progressos significativos na resolução da guerra da Rússia contra a Ucrânia. Além disso, parte-se do pressuposto de preços constantes para os preços do petróleo e do gás. Em cada caso, é calculado um índice sintético de preços dos produtos energéticos (uma média ponderada das trajetórias dos preços do petróleo e do gás) e os impactos são avaliados utilizando modelos macroeconómicos dos especialistas do BCE e do Eurosistema. Os resultados são apresentados no quadro 6 e sugerem, globalmente, riscos em sentido ascendente para a inflação um pouco mais fortes do que em sentido descendente e riscos mais limitados para o crescimento do PIB.

Gráfico 15

Trajetórias alternativas para os pressupostos relativos aos preços dos produtos energéticos

a) Pressupostos relativos aos preços do petróleo

(USD/barril)

b) Pressupostos relativos aos preços do gás

(EUR/MWh)

Fontes: Morningstar e cálculos do BCE.

Nota: As densidades implícitas dos preços do petróleo e do gás são extraídas das cotações de mercado, em 6 de fevereiro de 2025, de opções em contratos de futuros de petróleo Brent na “Intercontinental Exchange” (ICE) e em contratos de futuros de gás natural na facilidade de transferência de títulos (Title Transfer Facility – TTF) neerlandesa, com datas de vencimento trimestrais fixas.

Quadro 6

Trajetórias alternativas para os preços dos produtos energéticos e impacto no crescimento do PIB real e na inflação medida pelo IHPC

Trajetória 1: percentil 25 | Trajetória 2: percentil 75 | Trajetória 3: preços constantes | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(desvio em relação aos níveis das projeções de referência, em percentagem) | |||||||||

Preços do petróleo | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Preços do gás | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Índice sintético de preços dos produtos energéticos | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(desvios em relação às projeções de referência para as taxas de crescimento, em pontos percentuais) | |||||||||

Crescimento do PIB real | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

Inflação medida pelo IHPC | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Notas: Nesta análise de sensibilidade, é utilizado um índice sintético de preços dos produtos energéticos, que combina os preços dos futuros do petróleo e do gás. Os percentis 25 e 75 referem-se às densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do petróleo e do gás em 6 de fevereiro de 2025. Os preços constantes do petróleo e do gás correspondem aos respetivos valores na mesma data. Os efeitos macroeconómicos são apresentados como médias de vários modelos macroeconómicos utilizados pelos especialistas do BCE e do Eurosistema.

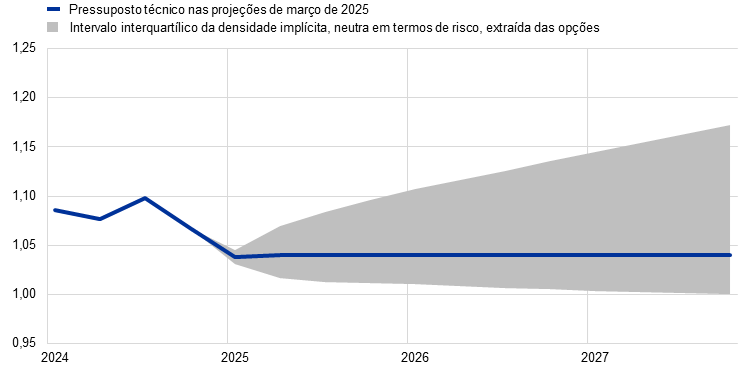

Trajetórias alternativas da taxa de câmbio