Proiecțiile macroeconomice ale experților Eurosistemului, iunie 2025

1 Sinteză

Perspectivele creșterii economice în zona euro sunt afectate de tensiunile comerciale și de nivelul ridicat al incertitudinilor pe plan mondial. Pe ansamblul anului 2025, se consideră că aceste efecte vor fi compensate parțial de evoluția peste așteptări a activității economice în trimestrul I, care reflectă probabil, în parte, devansarea exporturilor în condiții de anticipare a unor tarife mai ridicate. Pe termen mediu, activitatea economică ar trebui să fie susținută de noile măsuri fiscale anunțate recent. Proiecția de bază pornește de la ipoteza că tarifele vamale impuse de SUA asupra bunurilor din UE, care s-au majorat la 10%, vor rămâne în vigoare pe parcursul întregului orizont de proiecție. Alături de incertitudinile ridicate asociate politicilor comerciale și de aprecierea recentă a euro, tarifele mai mari vor afecta exporturile și investițiile și, într-o mai mică măsură, consumul zonei euro. În schimb, noile cheltuieli bugetare pentru infrastructură și apărare, mai ales în Germania, ar trebui să stimuleze cererea internă în zona euro începând cu anul 2026. În ansamblu, se mențin premisele unei intensificări a dinamicii PIB în zona euro pe parcursul orizontului de proiecție. Mai exact, majorarea salariilor reale și creșterea ocupării forței de muncă, condițiile de finanțare mai puțin restrictive, reflectând în principal deciziile de politică monetară adoptate recent, și o revigorare a cererii externe către finele orizontului de proiecție ar trebui să sprijine o redresare treptată. Se anticipează că ritmul mediu anual de creștere a PIB real va fi de 0,9% în anul 2025, de 1,1% în 2026 și de 1,3% în 2027. Comparativ cu proiecțiile macroeconomice ale experților BCE din luna martie 2025, perspectivele creșterii PIB nu sunt revizuite pentru 2025, reflectând datele noi peste așteptări, care sunt considerate a fi în mare măsură compensate de efectele tensiunilor comerciale și de aprecierea cursului de schimb al euro. Tensiunile comerciale și aprecierea euro au condus la o revizuire în sens descendent a creșterii economice pentru 2026, aceasta nefiind revizuită pentru 2027.[1]

Deși este probabil ca inflația totală, măsurată prin indicele armonizat al prețurilor de consum (IAPC), să se mențină sub nivelul de 2% pe termen scurt, se anticipează revenirea acesteia la nivelul țintei pe termen mediu. Inflația este proiectată să se reducă în cursul anului 2025 și să atingă un nivel minim de 1,4 % în trimestrul I 2026, urmând să revină la 2,0% în 2027. Se consideră că reculul inflației totale pe parcursul anului 2025 va fi parțial determinat de dinamica negativă a prețurilor produselor energetice ca urmare a scăderii recente a cotațiilor petrolului și a prețurilor angro ale gazelor naturale. Potrivit estimărilor, dinamica prețurilor produselor energetice va rămâne negativă până în 2027, când vor intra în vigoare noi măsuri de atenuare a schimbărilor climatice în contextul noii scheme de comercializare a certificatelor de emisii (ETS2). După o creștere temporară în trimestrul II 2025, se previzionează o scădere a dinamicii prețurilor alimentelor în ritmuri ușor peste 2% în 2027. Se anticipează o reducere a inflației IAPC exclusiv produse energetice și alimente (IAPCX), generată de componenta „servicii”, pe măsură ce efectele ajustărilor decalate ale prețurilor unor produse se estompează, presiunile salariale se diminuează, iar impactul prețurilor mai scăzute ale produselor energetice se transmite prin intermediul lanțului de stabilire a prețurilor. Dinamica salarială ar trebui să urmeze în continuare o traiectorie descendentă, pe fondul disipării presiunilor asociate recuperării pierderilor salariale reale înregistrate anterior. Se estimează că aceasta, alături de redresarea dinamicii productivității, va conduce la decelerarea semnificativă a creșterii costurilor unitare cu forța de muncă. Potrivit anticipațiilor, presiunile din surse externe asupra prețurilor, reflectate în prețurile de import, se vor menține moderate, în ipoteza că politicile UE privind tarifele comerciale rămân neschimbate, unele presiuni în sensul scăderii fiind generate de aprecierea euro și de scăderea prețurilor materiilor prime energetice din ultimele luni. Comparativ cu proiecțiile din luna martie 2025, perspectivele inflației IAPC totale sunt revizuite în sens descendent cu 0,3 puncte procentuale atât pentru 2025, cât și pentru 2026, pe seama ipotezelor privind ieftinirea materiilor prime energetice și a aprecierii euro, nefiind revizuite pentru 2027.

Tabelul 1

Proiecții privind creșterea economică și inflația în zona euro

(variații procentuale anuale, revizuiri în puncte procentuale)

Iunie 2025 | Revizuiri față de luna martie 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Scenariul de bază din luna iunie 2025 | ||||||||

PIB real | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

IAPC | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

IAPC exclusiv produse energetice și alimente | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Scenariu alternativ – moderat | ||||||||

PIB real | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

IAPC | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | -0,3 | -0,2 | 0,1 |

Scenariu alternativ – sever | ||||||||

PIB real | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | -0,4 | -0,5 | -0,2 |

IAPC | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | -0,3 | -0,4 | -0,2 |

Notă: Cifrele aferente PIB real se referă la medii anuale ale datelor ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Revizuirile sunt calculate pe baza valorilor rotunjite. Scenariile alternative se axează pe incertitudinile asociate tarifelor impuse de SUA și politicilor comerciale, fiind prezentate în Caseta 2. Datele pentru proiecția de bază din luna iunie 2025 pot fi descărcate, tot cu frecvență trimestrială, din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

Au fost elaborate două scenarii pentru evidențierea riscurilor legate de politicile tarifare ale SUA și a gradului actual ridicat de incertitudine asociat perspectivelor economice ale zonei euro. Un scenariu moderat prevede eliminarea tarifelor bilaterale între Statele Unite și UE (mai exact, tarife „zero pentru zero”) și reducerea rapidă a incertitudinilor asociate politicilor comerciale la nivelurile înregistrate înainte de 2018. Într-un astfel de scenariu, creșterea economică ar fi cu 0,3-0,4 puncte procentuale superioară celei din scenariul de bază în perioada 2025-2026, în timp ce inflația ar fi ușor mai ridicată în perioada 2026-2027. Un scenariu sever prevede o nouă majorare generalizată a tarifelor impuse de SUA (în concordanță cu anunțarea așa-numitelor tarife „reciproce” în Statele Unite), represalii similare din partea UE și amplificarea în continuare a incertitudinilor asociate politicilor comerciale. Într-un astfel de scenariu, perspectivele creșterii economice ar fi considerabil mai modeste pe parcursul orizontului de proiecție, iar inflația ar fi mai scăzută, mai ales către finele orizontului de proiecție. Aceste scenarii sunt prezentate detaliat în Caseta 2.

2 Contextul internațional

Creșterea tarifelor impusă de administrația SUA, coroborată cu incertitudini ridicate în ceea ce privește politica comercială, definesc perspectivele economice globale.[2] De la finalizarea proiecțiilor experților BCE din luna martie 2025, rata efectivă a tarifelor pentru importurile de bunuri și servicii în Statele Unite ale Americii a crescut semnificativ. Proiecția de bază pornește de la premisa că, pe parcursul orizontului de proiecție, tarifele SUA aplicate față de UE se mențin la nivelul anunțat pe 9 aprilie, tarifele aplicate Chinei se mențin la nivelurile anunțate pe 12 mai, iar incertitudinile privind politicile comerciale se diminuează treptat, menținându-se cu toate acestea ridicate. Ipotezele de bază referitoare la tarife și incertitudinile privind politicile comerciale sunt prezentate mai detaliat în Caseta 2.

Tarifele au un impact negativ asupra perspectivelor creșterii economice globale. Se preconizează că PIB real mondial va crește cu 3,1% în 2025, în scădere de la nivelul de 3,6% înregistrat în anul anterior. Se anticipează că acesta va continua să scadă până la nivelul de 2,9% în anul 2026, înainte de a se stabiliza la 3,2% în 2027 (Tabelul 2). Comparativ cu proiecțiile din luna martie 2025, perspectivele creșterii economice s-au deteriorat la nivelul tuturor economiilor importante, îndeosebi în Statele Unite ale Americii și China, precum și în țările cu expunere puternică la exporturile din acestea (de exemplu, Canada și Mexic).

Tabelul 2

(variații procentuale anuale, revizuiri în puncte procentuale)

| Iunie 2025 | Revizuiri față de luna martie 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIB real mondial (exceptând zona euro) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | -0,3 | -0,3 | 0,0 |

Schimburile comerciale internaționale (exceptând zona euro)1) | 4,2 | 3,1 | 1,7 | 3,1 | -0,2 | -0,4 | -1,4 | -0,1 |

Cererea externă adresată zonei euro2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | -0,4 | -1,4 | 0,0 |

IPC mondial (exceptând zona euro) | 4,0 | 3,3 | 2,8 | 2,5 | -0,2 | 0,0 | 0,1 | 0,0 |

Prețurile de export ale concurenților în moneda națională3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Notă: Revizuirile sunt calculate pe baza valorilor rotunjite.

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro. Revizuirile în sens descendent ale cererii externe adresate zonei euro sunt mai mici (nemodificate pentru 2025 și revizuite în sens descendent cu 1,1 puncte procentuale pentru 2026), dacă se ia în considerare impactul estimat al reducerii schimburilor comerciale bilaterale dintre Statele Unite ale Americii și China, ca urmare a modificărilor tarifare înregistrate ulterior proiecțiilor din luna martie 2025.

3) Calculate ca medie ponderată a deflatorilor exporturilor partenerilor comerciali ai zonei euro.

Dinamica schimburilor comerciale internaționale este proiectată să se reducă la 3,1% în acest an și la 1,7% în 2026, dar se anticipează că se va redresa ulterior. Cifra pentru 2025 este susținută în mod semnificativ de creșterea puternică a schimburilor comerciale în primul trimestru, întrucât importurile SUA au crescut vertiginos în contextul anticipării impunerii tarifelor. Decelerarea puternică ulterioară reflectă corecția acestei concentrări anticipate, la care se adaugă impactul negativ al tarifelor în sine și incertitudinile ridicate legate de politica comercială. Se anticipează că acestea din urmă vor determina o reorientare către o structură a cererii globale care se bazează mai puțin pe schimburi comerciale, întrucât afectează cheltuielile cu investițiile, fapt care, la rândul său, are un efect negativ asupra schimburilor comerciale de bunuri de capital. Dinamica importurilor mondiale a fost revizuită în sens descendent cu 0,4 puncte procentuale pentru anul 2025 și cu 1,4 puncte procentuale pentru 2026, comparativ cu proiecțiile din luna martie, în mare parte pe seama tarifelor aplicate.

Cererea externă adresată zonei euro a fost, de asemenea, revizuită semnificativ în sens descendent comparativ cu proiecțiile din luna martie. Conform proiecțiilor, dinamica cererii externe adresate zonei euro se va reduce la 2,8% în anul 2025, de la 3,5% în 2024 și se va reduce în continuare la 1,7% în 2026, urmând să se redreseze la 3,1% în 2027. Comparativ cu proiecțiile din luna martie 2025, dinamica cererii externe adresate zonei euro a fost revizuită semnificativ în sens descendent, cu 0,4 puncte procentuale pentru 2025 și cu 1,4 puncte procentuale pentru 2026. Aceste revizuiri se referă, de asemenea, la impactul reorientării schimburilor comerciale între Statele Unite ale Americii și China ca urmare a majorărilor tarifare, care nu reflectă cu acuratețe cererea externă potențială adresată zonei euro. Dacă se ia în considerare impactul estimat al unui nivel mai scăzut al schimburilor comerciale bilaterale între Statele Unite ale Americii și China, ca urmare a modificărilor tarifelor ulterior proiecțiilor din luna martie 2025, revizuirile în sens descendent ale creșterii cererii externe adresate zonei euro sunt mai mici.

Conform proiecțiilor, rata inflației măsurată prin prețurile de consum la nivel mondial se va modera pe parcursul orizontului de proiecție, în pofida creșterii proiectate a inflației în Statele Unite ale Americii, care reflectă măsurile tarifare. În rândul economiilor dezvoltate, pe lângă Statele Unite ale Americii, inflația din Regatul Unit a fost revizuită în sens ascendent pentru 2025, ca urmare a rezultatelor peste așteptări înregistrate în ultimele luni și a dinamicii salariale mai puternice. Proiecțiile privind inflația pentru economiile de piață emergente au fost, de asemenea, revizuite ușor în sens ascendent, reflectând în special evoluțiile structurale negative din Rusia și impactul deprecierii bruște a lirei turcești asupra inflației din Turcia. În termeni anuali, se previzionează că inflația globală se va menține pe o traiectorie descendentă, reducându-se la 3,3% în acest an de la 4,0% în 2024 și ajungând ulterior la nivelul de 2,8% în 2026 și 2,5% în 2027. Comparativ cu proiecțiile din luna martie, aceasta a fost revizuită în sens ascendent cu 0,1 puncte procentuale pentru anul 2026.

Se preconizează că prețurile de export ale concurenților zonei euro vor crește într-un ritm inferior, dar apropiat de media istorică. Dinamica prețurilor de export ale concurenților zonei euro (exprimate în monedele naționale și în termeni anuali) a fost de 2,5% în 2024, marcând o revenire la valori pozitive, pe fondul disipării impactului exercitat de reducerile anterioare ale prețurilor materiilor prime și de presiunile din partea costurilor. Conform proiecțiilor, prețurile de export ale concurenților vor crește cu 1,8% în anul 2025, cu 2,6% în 2026 și cu 2,3% în 2027. Creșterea economică în anul 2025 este comparabilă cu rata prevăzută în proiecțiile din luna martie 2025. Se consideră că impactul rezultatelor ușor peste așteptări din trimestrul I 2025 și efectele indirecte ale tarifelor, ca urmare a majorării costurilor cu materiile prime intermediare, vor contribui la majorarea prețurilor de export ale concurenților zonei euro în acest an. Totuși, acest impact este în mare parte contrabalansat de alți factori, precum ipotezele privind reducerea prețurilor materiilor prime. Prețurile de export ale concurenților zonei euro au fost revizuite în sens ascendent cu 0,3 puncte procentuale pentru 2026 și cu 0,2 puncte procentuale pentru 2027, comparativ cu proiecțiile din luna martie.

Riscurile la adresa scenariului de referință sunt strâns legate de evoluțiile politicilor comerciale și de incertitudinile asociate. Dacă tarifele impuse de SUA sunt majorate, iar partenerii comerciali adoptă măsuri de retorsiune, aceasta ar putea afecta activitatea economică globală și, implicit, cererea externă adresată zonei euro, și ar spori inflația. În schimb, un rezultat pozitiv al negocierilor dintre administrația SUA și partenerii săi comerciali ar putea conduce la reducerea tarifelor, sprijinind astfel creșterea economică și reducând presiunile inflaționiste în Statele Unite ale Americii. O recesiune în Statele Unite ale Americii ar genera efecte negative asupra creșterii economice în alte economii și, de asemenea, ar reduce presiunile inflaționiste la nivelul economiei mondiale. Pentru detalii suplimentare privind impactul scenariilor alternative, a se vedea Caseta 2.

Caseta 1

Ipoteze tehnice

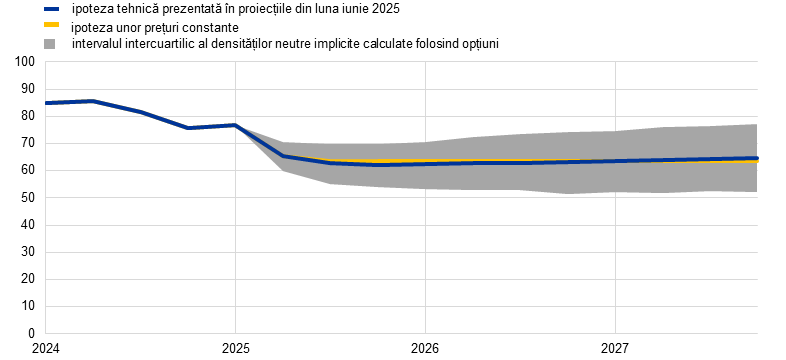

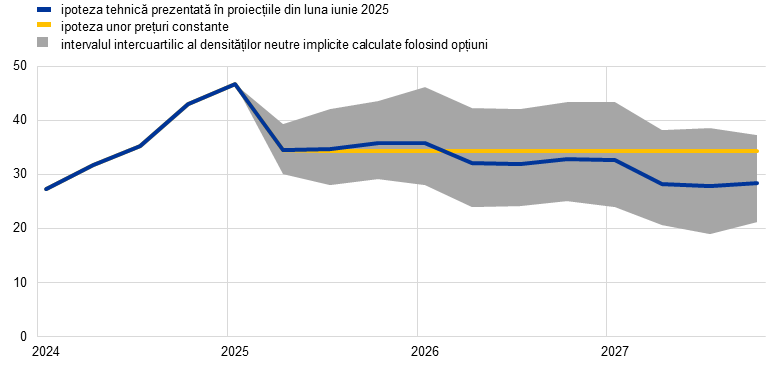

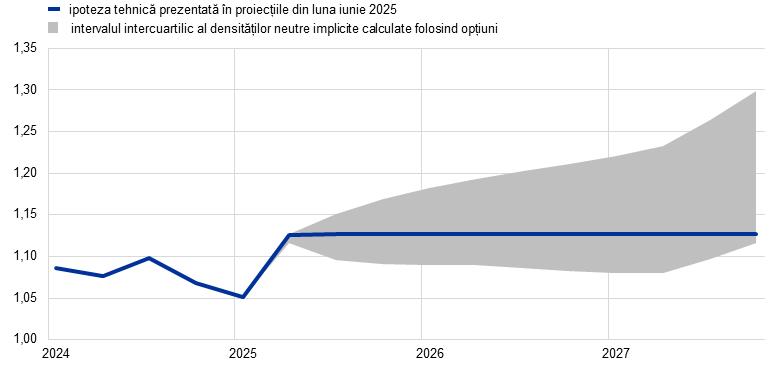

Comparativ cu proiecțiile publicate în luna martie 2025, principalele modificări ale ipotezelor tehnice se referă, în special, la scăderea prețurilor materiilor prime, la aprecierea semnificativă a cursului de schimb și la majorarea ratelor dobânzilor pe termen lung. Ipotezele privind prețurile petrolului au fost revizuite în sens descendent cu aproape 11% pentru perioada 2025-2026, prețurile petrolului scăzând în continuare pe termen scurt înainte de a crește ușor de la începutul anului 2026, ceea ce implică presiuni în sensul creșterii asupra inflației în 2027. Ipoteza privind prețurile angro ale gazelor a fost revizuită în sens descendent cu 24,4% pentru 2025, cu 17,6% pentru 2026 și cu 7,7% pentru 2027. Euro s-a apreciat cu 8,3% față de dolarul SUA și cu 3,9% în termeni efectivi nominali de la proiecțiile anterioare. Ipotezele privind ratele dobânzilor pe termen scurt sunt, în linii mari, nemodificate, în timp ce cele pentru ratele dobânzilor pe termen lung au fost revizuite în sens ascendent, în medie, cu aproximativ 30-40 puncte de bază în perioada 2025-2027.

Tabel

Ipoteze tehnice

| Iunie 2025 | Revizuiri față de luna martie 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Materii prime: | |||||||

Prețul petrolului (USD/baril) | 82,0 | 66,7 | 62,8 | 64,2 | -10,7 | -10,6 | -6,5 |

Prețurile gazelor naturale (EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | -24,4 | -17,6 | -7,7 |

Prețurile angro ale energiei electrice (EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | -18,2 | -10,1 | -5,3 |

Certificate aferente schemei UE de comercializare a certificatelor de emisii 1 (ETS1) (EUR/tonă) | 65,2 | 71,4 | 73,2 | 75,4 | -11,4 | -12,0 | -11,8 |

Certificate aferente schemei UE de comercializare a certificatelor de emisii 2 (ETS2) (EUR/tonă) | - | - | - | 59,0 | - | - | 0,0 |

Prețurile materiilor prime non-energetice, în USD (variații procentuale anuale) | 9,2 | 6,8 | -0,4 | 0,6 | -5,2 | 0,9 | 3,4 |

Cursuri de schimb: | |||||||

Cursul de schimb USD/EUR | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Cursul de schimb efectiv nominal al euro (CSE41) (T1 1999 = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Ipoteze financiare: | |||||||

Ratele dobânzilor EURIBOR la trei luni (% pe an) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | -0,1 | 0,1 |

Randamentele obligațiunilor de stat cu scadența la 10 ani (% pe an) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Notă: Revizuirile sunt exprimate ca procente pentru niveluri și ca puncte procentuale pentru ritmurile de creștere și procentele pe an. Revizuirile pentru ritmurile de creștere și ratele dobânzilor se calculează utilizând valori rotunjite la o zecimală, în timp ce revizuirile raportate ca variații procentuale sunt calculate pe baza valorilor nerotunjite. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime în zona euro se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 14 mai 2025. Prețurile petrolului se referă la cotațiile spot și futures ale țițeiului Brent. Prețurile gazelor naturale se referă la cotațiile spot și futures ale gazelor naturale tranzacționate pe platforma TTF din Țările de Jos. Prețurile energiei electrice se referă la cotația spot și futures medie angro pentru primele cinci țări ca mărime din zona euro. Cotația futures „sintetică” a certificatelor aferente ETS1 (EU Emissions Trading System allowances – EUA) este derivată din valoarea interpolată liniară la sfârșit de lună a celor mai apropiate două burse europene de energie. Se calculează apoi o medie a cotațiilor futures lunare ale certificatelor aferente EUA pentru a produce o frecvență echivalentă cu cea anuală. În absența tranzacționării certificatelor ETS2, ipotezele privind prețurile au fost stabilite de experți la pragul de preț peste care vor fi eliberate certificate suplimentare, prețul fiind actualizat la cel pentru anul 2027 (pentru mai multe detalii, a se vedea caseta intitulată „Evaluarea impactului politicilor de tranziție asociate schimbărilor climatice asupra creșterii economice și asupra inflației” din raportul privind proiecțiile macroeconomice ale experților Eurosistemului din decembrie 2024). Traiectoriile prețurilor materiilor prime corespund celor implicite de pe piețele futures, înregistrate în perioada de zece zile lucrătoare încheiată la data-limită. În ceea ce privește cursurile de schimb bilaterale, se previzionează că acestea vor rămâne nemodificate pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de zece zile lucrătoare încheiată la data-limită. Ipotezele privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor obligațiunilor cu scadența la 10 ani ale țărilor. Acolo unde există datele necesare, randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani specifice fiecărei țări sunt definite ca randamentele obligațiunilor de referință cu scadența la 10 ani, extinse utilizând randamentele forward la par derivate, la data-limită, din curbele corespunzătoare ale randamentelor specifice fiecărei țări. Pentru celelalte țări, randamentele obligațiunilor de stat cu scadența la 10 ani specifice fiecărei țări sunt definite ca randamentul obligațiunilor de referință cu scadența la 10 ani extins utilizând un spread constant (înregistrat la data-limită) în cadrul ipotezei tehnice privind ratele dobânzilor pe termen lung fără risc din zona euro.

Caseta 2

Incertitudinile asociate tarifelor impuse de SUA și politicilor comerciale

Majorarea tarifelor aplicate de SUA, posibilele măsuri de retorsiune adoptate de alte țări și incertitudinile asociate politicii comerciale generează riscuri semnificative la adresa perspectivelor economice ale zonei euro. Proiecțiile din luna iunie 2025 pornesc de la ipoteza că tarifele se mențin la nivelul din mai 2025 pe parcursul orizontului de proiecție și că incertitudinile vor rămâne ridicate, deși se vor diminua treptat. Această casetă prezintă impactul macroeconomic al acestor ipoteze asupra proiecțiilor de bază, precum și în două scenarii alternative ilustrative: (i) un scenariu moderat privind reducerea tarifelor și o corecție mai rapidă a incertitudinilor asociate politicii comerciale; și (ii) un scenariu sever privind majorarea tarifelor și persistența incertitudinilor ridicate asociate politicii comerciale.

Proiecția de bază pornește de la ipoteza că tarifele impuse de SUA importurilor de bunuri sunt mai ridicate decât cele din proiecțiile din luna martie 2025. Se presupune că toate suspendările măsurilor tarifare în vigoare la momentul finalizării proiecțiilor vor continua. Tarifele impuse de SUA pentru importurile de bunuri ar crește de la un nivel apropiat de zero până la 10 puncte procentuale pentru toate țările – cu excepția Chinei, pentru care acestea s-ar majora cu aproximativ 20 de puncte procentuale până la un nivel tarifar efectiv de aproximativ 40% (calculat atât pentru bunuri, cât și pentru servicii). Totodată, se pornește de la ipoteza că UE nu adoptă măsuri de retorsiune, în timp ce China adoptă astfel de măsuri în mod simetric (Graficul A, tabloul a).[3] Se anticipează că incertitudinile asociate politicilor comerciale se vor menține ridicate pe parcursul orizontului de proiecție, dar se estimează că vor scădea la nivelurile din 2018 până la finalul anului 2027 (Graficul B, tabloul a).

Scenariul moderat presupune că, începând cu trimestrul III 2025, UE și Statele Unite ale Americii ar ajunge la un acord privind eliminarea tarifelor bilaterale. De asemenea, Statele Unite ale Americii și-ar reduce în continuare tarifele impuse Chinei, în timp ce China ar elimina toate tarifele sale de retorsiune aplicate Statelor Unite ale Americii. Alte tarife bilaterale între Statele Unite ale Americii și restul lumii ar rămâne nemodificate față de proiecțiile de bază, conducând la un nivel efectiv al tarifelor SUA de 13% pentru bunuri și servicii (Graficul A, tabloul a). Incertitudinile privind politica comercială s-ar diminua începând cu trimestrul III 2025 pentru a atinge media pe termen lung anterioară anului 2018 în 2027 (Graficul B, tabloul a).

Scenariul sever pornește de la ipoteza revenirii tarifelor SUA la nivelurile ridicate anunțate la data de 2 aprilie, precum și a adoptării unor măsuri de retorsiune la nivelul UE prin impunerea unor tarife asupra importurilor de bunuri din SUA (Graficul B, tabloul a). Totodată, tarifele impuse Chinei de către SUA s-ar menține la nivelul ridicat înregistrat înainte de încetarea temporară din 12 mai, la aproape 120% (Graficul A, tabloul a). În ansamblu, aceasta ar implica o rată tarifară efectivă aplicată de SUA pentru bunuri și servicii de 28%.[4] Incertitudinile asociate politicii comerciale se vor menține ridicate (Graficul B, tabloul a).

Graficul A

Rate tarifare efective

a) Ratele tarifare efective aplicate importurilor de bunuri și servicii | b) Rata tarifară efectivă aplicată importurilor SUA din zona euro |

(procente și contribuții exprimate în puncte procentuale) | (indice, medii trimestriale) |

|  |

Sursa: Tabloul a): Conteduca și Mancini (2025), EPII MAcMap-HS6, Fajgelbaum et al. (2024), WITS, CEPII BACI și calculele experților BCE; tabloul b): WITS, Trade Data Monitor, statisticile BCE privind balanța de plăți și calculele experților BCE

Note: Tabloul a) prezintă media ponderată a ratelor tarifare la nivel de produs, utilizând fluxurile comerciale din 2023. Barele verzi se referă la scenariul moderat (China 10%, UE 0%, Canada și Mexic 25% pentru bunurile din afara USCMA, restul lumii 10% și tarifele sectoriale mondiale). Diamantele albastre (galbene) reprezintă nivelul de referință al tarifelor în cadrul proiecțiilor din iunie 2025 (martie 2025). Delta scenariului sever raportat la scenariul moderat este evidențiată de barele roșii. În cazul tabloului b), cele mai recente observații se referă la luna aprilie 2025. Tabloul b) prezintă media ponderată a ratelor tarifare la nivel de produs, utilizând fluxurile comerciale din 2024, pentru fiecare scenariu.

Efectele macroeconomice ale tarifelor SUA

(i) Nivelul de referință

După intensificarea exporturilor zonei euro ca urmare a concentrării prealabile a acestora de către firme, în anticiparea unor tarife mai ridicate, proiecțiile de bază anticipează că tarifele SUA vor afecta exporturile și dinamica PIB în zona euro. Această accelerare înregistrată în trimestrul I 2025 ca urmare a concentrării anticipate a importurilor SUA s-ar putea prelungi și în trimestrul II (Graficul B, tabloul b). Cu toate acestea, se preconizează că această situație va fi de scurtă durată, întrucât tariful de 10% aplicat de SUA importurilor de bunuri din UE, împreună cu creșterea mai mică rezultată din tarifele aplicate țărilor terțe, ar atenua creșterea exporturilor zonei euro pe parcursul orizontului de proiecție.[5] Totodată, se anticipează că accentuarea incertitudinilor asociate politicii comerciale va afecta exporturile, în special pe seama impactului negativ asupra investițiilor în bunuri de capital în străinătate, dar și investițiile interne și, chiar dacă într-o mai mică măsură, consumul. Prin urmare, se estimează că dinamica PIB în zona euro va fi, în ansamblu, mai redusă cu aproximativ 0,7 puncte procentuale în perioada 2025-2027, în timp ce impactul tarifelor SUA și al incertitudinii asupra inflației IAPC în zona euro este considerat mai degrabă limitat (Graficul C).[6]

Graficul B

Ipoteze privind evoluțiile incertitudinilor și evoluțiile recente ale exporturilor zonei euro

a) Ipoteze privind incertitudinile asociate politicii comerciale | b) Volumul exporturilor de bunuri ale zonei euro |

(indice, medii trimestriale) | (variație procentuală pe trei luni față de perioada anterioară de trei luni) |

|  |

Sursa: Tabloul a): Caldara et al. (2019) și calcule ale experților BCE. Tabloul b): Eurostat și calcule ale experților BCE.

Notă: În cazul tabloului a), cele mai recente observații se referă la luna aprilie 2025. În cazul tabloului b), datele de bază sunt ajustate sezonier. Întrucât datele privind volumul exporturilor zonei euro pentru luna martie 2025 nu erau disponibile la data-limită, cele mai recente date sunt aproximate prin deflatarea valorilor din luna martie cu prețurile exporturilor industriale. Cele mai recente date se referă la luna martie 2025.

Graficul C

Impactul modificărilor tarifelor și al incertitudinii privind politica comercială de la data-limită pentru proiecțiile din luna martie 2025 asupra proiecțiilor de bază aferente lunii iunie 2025

a) Impactul asupra dinamicii PIB real | b) Impactul total asupra inflației IAPC |

(puncte procentuale) | (puncte procentuale) |

|  |

Sursa: Calculele experților Eurosistemului.

Notă: Estimările nu includ impactul tarifelor și al incertitudinii privind politica comercială asupra ipotezelor tehnice prezentate în Caseta 1.

(ii) Scenariul moderat

Conform scenariului moderat, perspectivele creșterii economice în zona euro ar consemna o îmbunătățire semnificativă în raport cu proiecția de bază, în timp ce impactul asupra inflației ar fi limitat. Implicațiile pentru economia SUA și economia globală sunt cuantificate atât în scenariul moderat, cât și în cel sever, utilizând modelul ECB-Global cu o politică monetară endogenă a SUA, drept abateri de la proiecția de bază. În scenariul moderat, reducerea tarifelor și diminuarea incertitudinilor asociate politicii comerciale ar avea doar un impact redus asupra creșterii economice și a inflației în Statele Unite ale Americii și China (Graficul D). În zona euro, utilizând modelul ECB-BASE pentru simulări, creșterea PIB ar fi relativ mai puternică, în special în perioada 2025-2026, reflectând cu precădere diminuarea incertitudinilor asociate politicii comerciale. Inflația ar fi marginal superioară proiecției de bază în a doua parte a orizontului de proiecție, reflectând, în principal, activitatea economică mai robustă (Graficul E).

(iii) Scenariul sever

Conform scenariului sever, Statele Unite ale Americii și China s-ar confrunta cu efecte macroeconomice pronunțate. Conform proiecțiilor, majorarea tarifelor va conduce la creșterea prețurilor de consum, dinamica inflației din SUA înregistrând o creștere de circa 0,5 puncte procentuale în perioada 2025-2026 (Graficul D, tabloul a). Nu ar exista o creștere a exporturilor SUA către alte țări, însă s-ar manifesta o ușoară creștere a importurilor SUA din alte țări. Intensificarea incertitudinilor asociate politicii comerciale ar afecta în continuare creșterea economică. Creșterea PIB real al SUA ar fi cu circa 0,7 puncte procentuale mai redusă comparativ cu nivelul proiecției de bază în anul 2026. China ar fi, de asemenea, afectată negativ în scenariul sever. Impunerea de către SUA a unor tarife ridicate asupra Chinei și măsurile de retorsiune implementate de China împotriva Statelor Unite ale Americii ar reduce drastic schimburile comerciale bilaterale, însă ar exista o creștere a exporturilor din China către alte țări, inclusiv către zona euro. Dinamica PIB real al Chinei ar fi mai redusă cu 0,6 puncte procentuale în 2025 și cu 0,3 puncte procentuale în 2026, ceea ce ar atenua dinamica inflației în 2026 (Graficul D, Tabelul b).

Graficul D

Implicații macroeconomice pentru Statele Unite ale Americii și China în scenariile moderat și sever

a) Statele Unite ale Americii | b) China |

(deviație în puncte procentuale de la nivelul proiecției de bază) | (deviație în puncte procentuale de la nivelul proiecției de bază) |

|  |

Sursa: Calculele efectuate de experții BCE pe baza simulărilor conform modelului ECB-Global, în ipoteza unei politici monetare endogene a SUA și a unui curs de schimb cu flotare controlată pentru China.

Creșterea economică în zona euro ar fi, de asemenea, mai modestă, la fel ca și dinamica inflației, în condițiile în care impactul în sensul creșterii exercitat de tarifele mai ridicate impuse asupra importurilor SUA ar fi complet anulat de cel exercitat de diminuarea cererii (Graficul E, tabloul a). Cererea externă mai scăzută adresată zonei euro ar afecta creșterea economică în zona euro, în pofida unui anumit impact pozitiv al reorientării schimburilor comerciale. Escaladarea tarifelor ar spori, de asemenea, incertitudinile legate de politica comercială, care ar afecta deciziile de investiții din zona euro. Aceasta ar diminua în continuare cererea, amplificând efectele directe ale tarifelor. În ansamblu, scenariul sever ar genera o scădere a dinamicii PIB în zona euro la 0,5% în 2025, la 0,7% în 2026 și la 1,1% în 2027, la nivel cumulat cu aproximativ 1 punct procentual sub nivelul de creștere a PIB conform proiecției de bază, dinamica inflației situându-se la nivelul de 1,8% în 2027, comparativ cu nivelul de 2,0% estimat conform proiecției de bază.

Graficul E

Implicațiile macroeconomice pentru zona euro în scenariile moderat și sever și aprovizionarea din China

a) Zona euro | b) Aprovizionarea existentă din China |

(deviația în puncte procentuale față de nivelul ritmului anual de creștere din proiecția de bază) | (pondere) |

|  |

Sursa: Tabloul a): Calcule efectuate de experții BCE pe baza unor simulări conform modelului ECB-BASE în condițiile unei politici monetare și ale unor cursuri de schimb exogene în zona euro. Tabloul b): Panon et al. (2024) (bare albastre), Trade Data Monitor (bare galbene).

Notă: În tabloul b), barele albastre sunt calculate utilizând datele privind schimburile comerciale la nivel de firmă ale firmelor exportatoare pentru anul 2019 (a se vedea Panon et al., 2024). Nu sunt disponibile date la nivel de firmă pentru Germania. Barele galbene reprezintă ponderea produselor la nivelul de șase cifre din clasificarea conform Sistemului armonizat al Organizației Mondiale a Vămilor provenite din China (pe lângă alte țări) în 2024.

Redirecționarea exporturilor din China către zona euro prezintă un potențial risc suplimentar în sensul scăderii la adresa dinamicii inflației, pe lângă cele prevăzute în scenariul sever. Zona euro ar putea reprezenta o destinație esențială pentru orice exporturi redirecționate din China, întrucât structura acestor exporturi către zona euro este similară cu structura exporturilor către Statele Unite ale Americii. În plus, aproximativ 80% din produsele importate în țările mari din zona euro sunt deja furnizate de China, iar datele la nivel de firmă evidențiază faptul că peste două cincimi dintre firmele din regiune importă bunuri provenite din China (Graficul E, tabloul a). Extinderea rapidă a rețelelor de distribuție chineze în zona euro ar facilita în continuare redirecționarea. Sprijinul oferit exportatorilor de guvernul chinez și capacitatea de a reduce marjele de profit ar facilita în continuare o redirecționare. Deși măsurile antidumping adoptate de UE ar putea atenua acest efect, perioada îndelungată necesară pentru punerea lor în aplicare ar putea întârzia răspunsul. Prin urmare, această dinamică ar putea amplifica presiunile în sensul scăderii asupra inflației în zona euro, în scenariul sever.

3 Economia reală

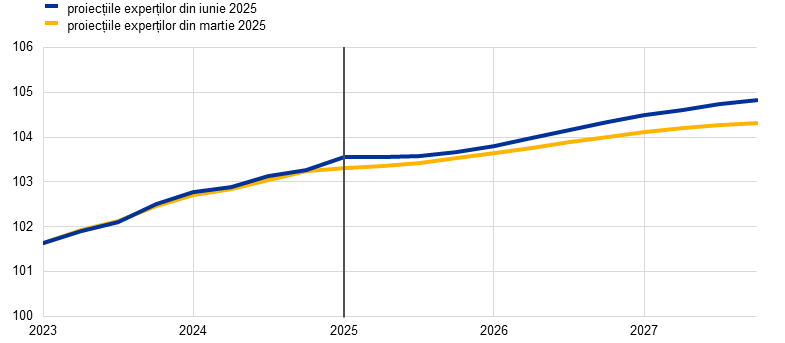

Activitatea economică în zona euro a înregistrat o creștere de 0,3% în trimestrul I 2025, surprinzând o ușoară creștere comparativ cu proiecțiile din luna martie (Graficul 1), în principal pe seama unui impuls puternic generat de concentrarea exporturilor la începutul perioadei. Cererea internă, stimulată de consumul privat, a avut probabil o contribuție pozitivă la creșterea economică din trimestrul I, alături de schimburile comerciale nete. Creșterea PIB real s-a situat cu 0,1 puncte procentuale peste nivelul anticipat în proiecțiile din luna martie, în principal datorită creșterii peste așteptări a exporturilor. La nivelul sectoarelor, ritmul de creștere a activității industriale s-a intensificat probabil în trimestrul I, fiind susținut de redresarea cererii de bunuri ca urmare a creșterii veniturilor reale și a concentrării achizițiilor în anticiparea tarifelor, în timp ce ritmul de creștere a activității în sectorul serviciilor a continuat probabil să se intensifice.

Graficul 1

a) Creșterea PIB real | b) Nivelurile PIB real |

|---|---|

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul zilelor lucrătoare) | (volume înlănțuite (2020); miliarde EUR) |

|  |

Notă: Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului actual de proiecție. În tabloul a), intervalele din jurul proiecțiilor centrale oferă o măsură a gradului de incertitudine și sunt, prin definiție, simetrice. Acestea se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme. Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora rezultatul creșterii PIB real se va încadra în intervalele respective. Pentru mai multe informații, a se vedea caseta intitulată „Reprezentarea incertitudinilor asociate proiecțiilor” din proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2023.

Se preconizează o încetinire a creșterii economice în trimestrele II și III 2025, în condițiile în care corecția concentrării anticipate a exporturilor din trimestrul I este amplificată de noile tarife și de incertitudinile semnificative legate de politica comercială. Indicele compozit aferent anchetei în rândul directorilor de achiziții (Purchasing Managers’ Index – PMI) s-a redus la 50,2 în luna mai și indică o schimbare la nivel sectorial: sectorul industrial manifestă semne de redresare, indicele PMI privind producția în sectorul prelucrător situându-se la nivelul de 51,5, în timp ce indicele PMI privind serviciile indică o stagnare. Indicatorul încrederii în economie calculat de Comisia Europeană s-a îmbunătățit în luna mai, după ce a înregistrat o scădere timp de două luni, menținându-se însă la niveluri reduse. Datele privind producția industrială pentru luna martie sugerează că efectele de concentrare la începutul perioadei, în anticiparea tarifelor, au stimulat semnificativ producția la sfârșitul trimestrului I. Proiecția de bază pornește de la premisa că, pe parcursul orizontului de proiecție, tarifele SUA aplicate față de UE se mențin la nivelul anunțat la 9 aprilie, iar incertitudinile privind politicile comerciale se diminuează treptat, menținându-se cu toate acestea ridicate. Caseta 2 oferă detalii suplimentare privind impactul exercitat de tarife și de incertitudinile privind politica comercială asupra scenariului de referință. În ansamblu, se anticipează o temperare a creșterii în trimestrul II și înregistrarea unor valori ușor negative în trimestrul III, în condițiile în care efectele scăderii dinamicii puternice a exporturilor în trimestrul I sunt potențate de impactul tarifelor asupra exporturilor și de incertitudinile legate de politici. Ca urmare a acestor factori, se anticipează o volatilitate semnificativă a ritmului trimestrial al creșterii economice, traiectoria fiind deosebit de incertă. Rezultatele din ultimele trimestre implică faptul că dinamica anticipată (respectiv, ritmul mediu anual de creștere în cazul menținerii PIB la nivelul înregistrat în trimestrul I) se situează la nivelul de 0,8% și, prin urmare, reprezintă cea mai mare parte a creșterii proiectate de 0,9% pentru anul 2025.

Pe termen mediu, se anticipează o consolidare a creșterii PIB real, susținută de ameliorarea venitului disponibil real, de diminuarea treptată a incertitudinilor și de redresarea cererii externe, pe fondul disipării efectelor nefavorabile asupra tarifelor (Tabelul 3). Creșterea în continuare a puterii de cumpărare a gospodăriilor populației, ca urmare a majorării robuste a salariilor și a gradului de ocupare a forței de muncă, precum și temperarea dinamicii inflației și o relativă scădere a ratei de economisire a populației ar trebui să susțină creșterea consumului privat. Piața forței de muncă, marcată de reziliență, însă și de o dinamică în curs de temperare, precum și redresarea treptată proiectată a încrederii consumatorilor în direcția normei istorice pe termen mediu ar trebui să sprijine, de asemenea, expansiunea consumului privat. Conform proiecțiilor, investițiile se vor consolida treptat pe parcursul orizontului de proiecție, reflectând cu precădere o disipare treptată a incertitudinilor, mobilizarea fondurilor „Next Generation EU” (NGEU) și ameliorarea condițiilor cererii. Pe lângă nivelul scăzut al cererii externe, incertitudinile legate de politicile comerciale (ca urmare a reducerii investițiilor la nivel mondial și a unei structuri nefavorabile a cererii externe în raport cu exporturile zonei euro), alături de aprecierea euro, care accentuează problemele de competitivitate prelungite ale zonei euro, presupun pierderi persistente la nivelul cotelor de piață ale exporturilor.

Tabelul 3

Proiecțiile privind PIB real, schimburile comerciale și piața forței de muncă

(variații procentuale anuale, în absența altor mențiuni, revizuiri în puncte procentuale)

| Iunie 2025 | Revizuiri față de luna martie 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIB real | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

Consumul privat | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | -0,2 | 0,0 | 0,0 |

Consumul administrațiilor publice | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Investiții | -1,8 | 0,7 | 1,7 | 1,9 | 0,0 | -0,5 | 0,0 | 0,5 |

Exporturi1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | -0,3 | -0,7 | -0,1 |

Importuri1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | -0,6 | -0,1 |

Contribuții la PIB: | ||||||||

Cererea internă | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Exporturile nete | 0,4 | -0,6 | -0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 |

Variația stocurilor | -0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Veniturile disponibile reale | 2,2 | 0,8 | 1,0 | 0,8 | -0,3 | -0,1 | 0,2 | 0,1 |

Rata de economisire a gospodăriilor populației (% din veniturile disponibile) | 15,0 | 14,7 | 14,5 | 14,1 | -0,1 | 0,0 | 0,1 | 0,1 |

Ocuparea forței de muncă2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Rata șomajului | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | -0,2 |

Contul curent (% din PIB) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Notă: PIB real și componentele sale se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Revizuirile sunt calculate pe baza valorilor rotunjite. Datele pot fi descărcate, tot cu frecvență trimestrială, din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

1) Inclusiv schimburile comerciale din interiorul zonei euro.

2) Persoane ocupate.

Măsurile anunțate recent referitoare la cheltuielile pentru apărare și infrastructură ar trebui să stimuleze creșterea pe termen mediu. Se anticipează că efectele macroeconomice ale noilor cheltuieli în domeniul apărării și infrastructurii incluse în proiecția de bază (în valoare de aproape 120 de miliarde EUR în perioada 2025-2027, ușor peste nivelul de 0,7% din PIB[7]) vor stimula cumulativ creșterea PIB în zona euro cu 0,25 puncte procentuale, în principal în a doua jumătate a orizontului de proiecție. Germania, care contribuie cu aproximativ 80% din aceste cheltuieli, va înregistra cele mai importante efecte.[8] În ceea ce privește structura, cea mai mare pondere (peste jumătate) din totalul cheltuielilor suplimentare din zona euro este clasificată ca reprezentând investiții publice, urmată de consumul administrațiilor publice (aproximativ 40% din consumul intermediar și remunerarea salariaților din sectorul public). Caracterul de înaltă tehnologie al produselor militare implică faptul că cheltuielile pentru apărare se pot baza în mare măsură pe importuri până la îndeplinirea obiectivelor privind capacitatea de producție la nivelul UE.

Se estimează că impactul înăspririi anterioare a politicii monetare asupra creșterii economice a atins un nivel maxim în 2024 și se va estompa pe parcursul orizontului de proiecție, fiind susținut de diminuarea ratelor dobânzilor de politică monetară. Impactul măsurilor de politică monetară adoptate în perioada decembrie 2021-septembrie 2023 continuă să se transmită la nivelul economiei reale. Cu toate acestea, cea mai mare parte a impactului în sensul scăderii asupra creșterii economice ar trebui să se fi materializat deja. După reducerile ratelor dobânzilor de politică monetară începând cu luna iunie 2024 și pe baza anticipațiilor pieței privind traiectoria viitoare a ratelor dobânzilor la data-limită pentru proiecții (Caseta 1), se previzionează că impactul inhibitor al politicii monetare asupra creșterii economice se va disipa în cursul anului 2025. Cu toate acestea, există incertitudini considerabile în ceea ce privește amploarea și profilul temporal al acestui impact.

Comparativ cu proiecțiile din luna martie 2025, creșterea PIB real este nerevizuită pentru 2025 și 2027, însă a fost revizuită în sens ușor descendent pentru anul 2026 (Tabelul 3, Graficul 2 și Graficul 3). Proiecția nerevizuită pentru 2025 reflectă combinația între un efect de report pozitiv generat de rezultatele obținute până în trimestrul I 2025 și revizuirile în sens descendent ale creșterii în trimestrele II și III 2025 ca urmare a majorării tarifelor, a incertitudinilor asociate și a aprecierii euro. Tensiunile comerciale, incertitudinile și aprecierea euro sunt, de asemenea, factori care au contribuit la revizuirea în sens descendent cu 0,1 puncte procentuale a creșterii economice în 2026, până la nivelul de 1,1% (după revizuirea în sens descendent cu 0,2 puncte procentuale prevăzută în proiecțiile din luna martie), în timp ce cheltuielile suplimentare pentru apărare și infrastructură au generat o relativă accelerare pozitivă în ceea ce privește creșterea trimestrială de pe parcursul anului. Rata medie anuală de creștere pentru 2027 a rămas nerevizuită la nivelul de 1,3%.

Graficul 2

PIB real al zonei euro – repartizare pe componentele principale de cheltuieli

a) Proiecțiile din luna iunie 2025 | b) Revizuiri față de proiecțiile din luna martie 2025 |

|---|---|

(variații procentuale anuale și contribuții exprimate în puncte procentuale) | (puncte procentuale și contribuții exprimate în puncte procentuale) |

|  |

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului actual de proiecție. Revizuirile sunt calculate pe baza valorilor nerotunjite.

Graficul 3

Revizuiri ale proiecțiilor privind creșterea PIB real comparativ cu proiecțiile din luna martie 2025

(puncte procentuale)

Notă: Revizuirile sunt calculate pe baza valorilor nerotunjite.

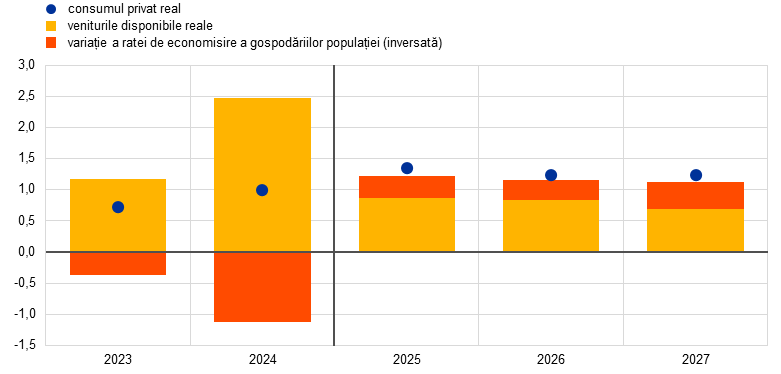

Potrivit proiecțiilor, consumul privat va face față impactului nefavorabil exercitat de politicile comerciale ale SUA, fiind susținut de majorările substanțiale ale veniturilor pe seama majorării câștigurilor salariale și a scăderii inflației. Expansiunea consumului privat s-a temperat în trimestrul IV 2024, ca urmare a corecției unor factori temporari care au sprijinit dinamica acestuia în vară (de exemplu, factori sezonieri și Jocurile Olimpice de la Paris 2024). Se consideră că cheltuielile gospodăriilor populației ar trebui să se consolideze de la o rată anuală de creștere de aproximativ 0,8% în perioada 2023-2024 la o rată de 1,2% în perioada 2025-2027. Expansiunea consumului privat va fi determinată în principal de majorarea veniturilor disponibile reale, susținută de majorarea veniturilor salariale și nesalariale, în special a veniturilor din activități independente (Graficul 4). De asemenea, dinamica consumului privat ar trebui să beneficieze de scăderea moderată a ratei de economisire, pe fondul normalizării treptate a cheltuielilor de consum și a economiilor. Conform anticipărilor, o redresare treptată a încrederii consumatorilor pe termen mediu, pe fondul unor perspective în general favorabile pe piața forței de muncă și al unui comportament dinamic al consumului, mai exact, o redresare întârziată a cheltuielilor populației în paralel cu creșterea puterii de cumpărare, poate contribui la diminuarea treptată a ratei de economisire. Cu toate acestea, se anticipează că rata de economisire a gospodăriilor populației se va menține la un nivel ridicat, reflectând menținerea ratelor dobânzilor active ale populației la niveluri ușor superioare mediei istorice, precum și menținerea unui acces restrictiv la credite. Creșterea consumului privat a fost revizuită în sens descendent cu 0,2 puncte procentuale pentru anul 2025, comparativ cu proiecțiile din luna martie 2025, pe fondul sporirii incertitudinilor legate de politici.

Graficul 4

Consumul, veniturile și economiile gospodăriilor populației

(variații procentuale anuale și contribuții exprimate în puncte procentuale)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. O creștere a ratei de economisire a gospodăriilor populației implică o contribuție negativă a economiilor la creșterea consumului. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Discrepanțele statistice dintre conturile naționale și cele sectoriale și diferitele calendare de publicare a acestora conduc la diferențe minore între cifrele privind creșterea consumului privat și contribuțiile aferente din partea veniturilor și variația (inversată) a ratei de economisire a gospodăriilor populației. Linia verticală indică începutul orizontului actual de proiecție.

Se estimează că investițiile în obiective rezidențiale au revenit la o creștere pozitivă în trimestrul I 2025, preconizându-se o relativă consolidare a ritmului de creștere pe parcursul orizontului de proiecție, pe seama unor condiții de finanțare mai favorabile și a creșterii veniturilor reale ale gospodăriilor populației. După un declin prelungit care a început în trimestrul II 2022, se estimează că investițiile în obiective rezidențiale și-au reluat creșterea în trimestrul I 2025 și se anticipează că vor continua să se intensifice în trimestrele următoare. Redresarea investițiilor în obiective rezidențiale reflectă îmbunătățirea cererii de locuințe, evidențiată și de recenta revigorare a numărului de autorizații de construcție acordate pentru clădiri rezidențiale, și se datorează scăderii constante a ratelor dobânzilor la creditele ipotecare de la sfârșitul anului 2023, susținută de creșterea continuă a veniturilor reale ale populației. În contextul revigorării cererii de locuințe, se preconizează că dinamica investițiilor în obiective rezidențiale se va consolida în 2026 și 2027.

Temperate de un grad ridicat de incertitudine pe termen scurt, se preconizează că investițiile corporative se vor redresa treptat pe termen mediu pe măsură ce incertitudinea se disipează, activitatea economică se îmbunătățește, iar politicile naționale și ale UE generează efecte. Se estimează că investițiile corporative în zona euro s-au redus ușor în trimestrul I 2025 și vor continua să scadă în continuare în trimestrul II, pe fondul incertitudinilor ridicate legate de politicile comerciale, al noilor tarife și al volatilității financiare. Se preconizează că investițiile se vor redresa treptat pe parcursul orizontului de proiecție, pe fondul intensificării cererii interne și externe, al diminuării incertitudinilor, al ameliorării condițiilor de finanțare și al punerii în aplicare a noilor politici naționale și ale UE care stimulează investițiile private suplimentare legate de cheltuielile cu apărarea și infrastructura.

Se anticipează că majorarea tarifelor, incertitudinile ridicate și presiunile concurențiale, generate în special de aprecierea euro, vor afecta perspectivele de export ale zonei euro. Tarifele la exporturile zonei euro către Statele Unite ale Americii, care reprezintă 17% din exporturile totale de bunuri ale zonei euro, afectează perspectivele privind exporturile (a se vedea Caseta 2 pentru mai multe detalii). În trimestrul I, exporturile s-au majorat considerabil, în condițiile concentrării anticipate a comenzilor companiilor, ca răspuns la măsurile tarifare ale SUA. Cu toate acestea, se preconizează o moderare a dinamicii exporturilor, în condițiile în care exporturile zonei euro se confruntă cu dificultăți în a ține pasul cu cererea globală, iar concentrarea anticipată este inversată. De asemenea, se consideră că rezultatele mai slabe vor putea fi puse și pe seama presiunilor concurențiale, a căror creștere este așteptată ca urmare a aplicării unor tarife mai ridicate în SUA, ceea ce va determina firmele din zona euro să devină mai puțin competitive comparativ cu cele din SUA, cât și ca urmare a aprecierii euro. Prin urmare, se anticipează că dinamica exporturilor se va menține scăzută pe termen mediu, într-un ritm inferior mediei istorice. Deși redresarea cererii externe ar putea oferi un oarecare sprijin, perspectivele sunt în continuare afectate de provocări persistente, precum concurența din partea Chinei – îndeosebi în sectorul autovehiculelor și al utilajelor – și costurile încă relativ ridicate ale produselor energetice. Deși este posibil ca zona euro să înregistreze unele avantaje în materie de competitivitate în Statele Unite ale Americii comparativ cu China, se anticipează că acest lucru nu va avea un efect de atenuare puternic. În ansamblu, exporturile în afara zonei euro au fost revizuite semnificativ în sens descendent, ca urmare a tarifelor SUA, a incertitudinilor privind politicile comerciale și a aprecierii euro. În ceea ce privește importurile, se preconizează că creșterea acestora se va menține sub tendințele pe termen lung, parțial ca urmare a temperării exporturilor și a investițiilor. Se anticipează că schimburile comerciale nete vor avea o contribuție negativă la creșterea economică a zonei euro de −0,6 puncte procentuale în 2025 și −0,1 puncte procentuale în 2026, reprezentând o revizuire în sens descendent cu 0,1 puncte procentuale pentru ambii ani. Se preconizează că, în anul 2027, schimburile comerciale nete vor avea o contribuție pozitivă marginală la creșterea economică.

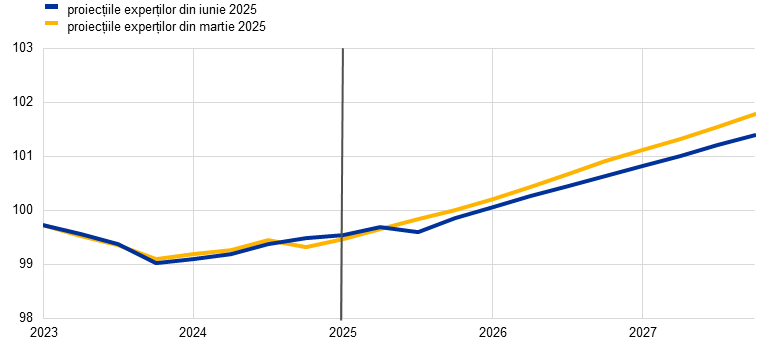

Se consideră că piața forței de muncă va rămâne, în ansamblu, rezilientă, deși ritmul de creștere a ocupării forței de muncă ar trebui să consemneze o încetinire comparativ cu ultimii ani. Ocuparea forței de muncă a înregistrat o creștere modestă în trimestrul IV 2024, însă a înregistrat o evoluție surprinzătoare în sensul creșterii în trimestrul I 2025. În termeni anuali, se estimează că dinamica ocupării forței de muncă se va reduce de la 1,0% în 2024 la aproximativ 0,5-0,6% pe parcursul orizontului de proiecție (cu 0,1-0,2 puncte procentuale peste nivelul estimat în proiecțiile din luna martie). Tiparul ocupării forței de muncă (Graficul 5) reflectă ipoteza potrivit căreia factorii ciclici care au sprijinit gradul de ocupare a forței de muncă într-o măsură mai mare decât de obicei în ultimii ani, precum retenția angajaților, creșterea puternică a profiturilor, dinamica relativ scăzută a salariilor reale și dinamica robustă a forței de muncă, se vor disipa treptat. Comparativ cu proiecțiile din luna martie, se estimează în prezent că disiparea treptată unora dintre acești factori favorabili va deveni mai puțin pronunțată. În consecință, conform proiecțiilor, creșterea ocupării forței de muncă va fi relativ mai modestă în raport cu dinamica PIB decât s-a anticipat în proiecțiile anterioare.

Graficul 5

(indice, T1 2022 = 100)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

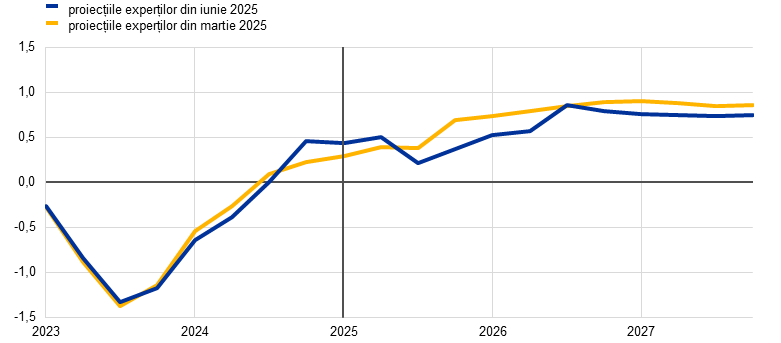

Se previzionează o consolidare a dinamicii productivității muncii într-un ritm mai moderat în perioada 2025-2027 decât s-a estimat în proiecțiile din luna martie. Se preconizează că dinamica productivității (pe persoană ocupată) se va redresa în anul 2025 într-un ritm inferior celui anticipat în proiecțiile din luna martie. Se estimează că aceasta va crește de la nivelul de −0,1% în 2024 la 0,4% în 2025 și la 0,7%-0,8% în perioada 2026-2027, reflectând consolidarea activității economice și moderarea dinamicii ocupării forței de muncă, evoluție comparabilă cu ritmul mediu anual istoric de creștere a productivității pe persoană ocupată de 0,6% din perioada 2000-2019 (Graficul 6). Se consideră că viteza redresării va fi limitată de o serie de factori structurali, precum reorientarea treptată a activității economice către sectorul serviciilor, costurile tranziției ecologice a economiei, un impact nefavorabil de lungă durată al șocului prețurilor produselor energetice, adoptarea lentă a tehnologiilor IA deosebit de inovatoare, precum și îmbătrânirea populației.

Graficul 6

Productivitatea muncii pe persoană angajată

a) Nivelul productivității muncii

(indice, T1 2022 = 100)

b) Ritmul de creștere a productivității muncii

(creștere anuală)

Notă: Liniile verticale indică începutul orizontului actual de proiecție.

Se anticipează că rata șomajului va scădea la niveluri minime istorice pe parcursul orizontului de proiecție (Graficul 7). Rata șomajului a crescut ușor în trimestrul I 2025, în concordanță cu proiecțiile din luna martie. Se estimează că aceasta va înregistra o creștere marginală până la sfârșitul anului 2025. Ulterior, redresarea economică în curs, deși modestă, ar putea conduce la o nouă reducere a ratei șomajului începând cu trimestrul I 2026, ajungând la 6,0% în 2027. Rata șomajului a fost revizuită în sens descendent cu 0,2 puncte procentuale pentru 2027. Creșterea forței de muncă este proiectată să se modereze treptat pe parcursul orizontului de proiecție, situându-se la niveluri net inferioare celor înregistrate în ultimii ani.

Graficul 7

(% din forța de muncă)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

4 Perspectivele fiscale

După o înăsprire semnificativă în anul 2024, orientarea politicii fiscale în zona euro este proiectată să devină doar ușor mai restrictivă în 2025, să se relaxeze notabil în 2026 și să se înăsprească din nou, ceva mai puternic, în 2027 (Tabelul 4).[9] Amploarea restrictivității fiscale în 2024 a fost determinată de factori nediscreționari semnificativi, precum și de retragerea majorității măsurilor de sprijin destinate compensării creșterii prețurilor produselor energetice și a inflației, precum și a altor stimulente fiscale. Factorii nediscreționari au reflectat evoluțiile robuste ale veniturilor în unele țări, în principal pe seama efectelor de structură (bazele de impozitare consemnând un ritm de creștere mai alert decât cel al PIB nominal) estimați totuși a avea un caracter preponderent temporar. Pentru anul 2025, măsurile discreționare de politică fiscală indică o înăsprire continuă, deși într-un ritm mult mai lent. Această înăsprire reflectă majorări ale contribuțiilor la asigurările sociale și ale impozitelor indirecte, care sunt însă în mare parte contrabalansate de creșterea în continuare a cheltuielilor publice și de relaxarea fiscală legată de factori nediscreționari.[10] Pentru anul 2026, se previzionează o relaxare a conduitei politicii fiscale în urma anunțurilor recente ale autorităților publice, în principal pe seama creșterii investițiilor publice și a consumului, precum și a reducerii impozitelor directe. Pentru anul 2027, înăsprirea conduitei politicii fiscale și măsurile discreționare reflectă, în principal, un nivel mai scăzut al cheltuielilor publice estimate legate de expirarea finanțării prin granturi în cadrul programului „Next Generation EU” (NGEU) și o relativă înăsprire a factorilor nediscreționari.[11]

Comparativ cu proiecțiile din luna martie 2025, măsurile discreționare de politică fiscală încorporate în proiecția de bază indică o relaxare fiscală cumulativă semnificativă. Acest lucru se datorează în principal măsurilor de politică bugetară din Germania și este legat de creșterea cheltuielilor pentru apărare și infrastructură, îndeosebi în perioada 2026-2027. Totodată, sprijinul continuu acordat Ucrainei, reducerea impozitelor directe și indirecte în Germania și, într-o anumită măsură, creșterea cheltuielilor proiectate în domeniul apărării și sprijinul acordat Ucrainei în mai multe alte țări din zona euro contribuie la această relaxare suplimentară. Revizuirile măsurilor discreționare de politică fiscală se traduc la nivel cumulat, în linii mari, într-o orientare mai relaxată a politicii fiscale pe parcursul orizontului de proiecție (−0,4 puncte procentuale din PIB), revizuirile mai limitate ale factorilor nediscreționari acționând în sens contrar.

Tabelul 4

Perspectivele fiscale pentru zona euro

(% din PIB; revizuiri în puncte procentuale)

| Iunie 2025 | Revizuiri față de luna martie 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Orientarea politicii fiscale1) | 0,9 | 0,1 | -0,3 | 0,4 | 0,0 | -0,1 | -0,3 | 0,0 |

Soldul bugetului general consolidat | -3,1 | -3,1 | -3,4 | -3,5 | 0,1 | 0,1 | -0,1 | -0,2 |

Soldul bugetar structural2) | -3,1 | -3,1 | -3,4 | -3,5 | 0,0 | -0,1 | -0,3 | -0,4 |

Datoria publică brută | 87,5 | 88,4 | 89,6 | 90,3 | -0,2 | 0,0 | 0,3 | 0,4 |

Notă: Revizuirile se bazează pe valori nerotunjite.

1) Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar. Cifrele prezentate sunt, de asemenea, ajustate în funcție de granturile din cadrul programului „Next Generation EU” (NGEU), care nu au un impact asupra economiei pe partea de venituri. O valoare negativă (pozitivă) implică o relaxare (înăsprire) a orientării politicii fiscale.

2) Soldul bugetar structural este calculat ca sold bugetar excluzând efectele tranzitorii ale ciclului economic (sau soldul primar ajustat ciclic, menționat anterior, plus plățile de dobânzi) și excluzând măsurile clasificate ca temporare în definiția Sistemului European al Băncilor Centrale.

Conform proiecțiilor, soldul bugetar al zonei euro se va reduce cu mult sub pragul de −3% din PIB, iar ponderea datoriei publice în PIB va depăși nivelul de 90% până în anul 2027 (Tabelul 4). Rezultatul soldului bugetar al zonei euro pentru 2024, care s-a situat la −3,1% din PIB, a fost doar ușor superior celui estimat în proiecțiile din luna martie. Se preconizează că soldul bugetar va rămâne nemodificat în 2025 și va scădea substanțial în 2026 și, într-o mai mică măsură, în 2027 (la −3,5% din PIB). Evoluțiile anuale urmează traiectoria soldului primar ajustat ciclic, care este afectată de evoluțiile orientării politicii fiscale prezentate anterior. Conform proiecțiilor, componenta ciclică va fi, în linii mari, neutră în cadrul orizontului de proiecție. La sfârșitul orizontului de proiecție, principalul factor aflat la baza deteriorării soldului bugetar comparativ cu anul 2024 este reprezentat de majorarea constantă a plăților de dobânzi. Comparativ cu proiecțiile din luna martie, soldul bugetar a fost revizuit în sens descendent pentru perioada 2026-2027, în pofida unei poziții inițiale ușor mai favorabile în 2024. Această revizuire reflectă relaxarea suplimentară a politicii fiscale, generată cu precădere de Germania. Se consideră că ponderea datoriei publice în PIB în zona euro se va situa pe o traiectorie ascendentă, în condițiile în care deficitele primare persistente și ajustările datorie-deficit pozitive sunt anulate complet de diferențialele favorabile dintre rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB. Comparativ cu proiecțiile din luna martie, ponderea datoriei publice în PIB la sfârșitul orizontului de proiecție a fost revizuită în sens ascendent, întrucât deficitele primare și ajustările deficit-datorie mai ridicate au anulat complet o poziție inițială relativ mai bună în 2024 și un diferențial mai favorabil între rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB proiectat pentru 2027.

Ipotezele și proiecțiile privind politica fiscală în zona euro continuă să fie marcate de un grad ridicat de incertitudine. Aceasta are mai multe surse, inclusiv tensiunile geopolitice actuale și răspunsurile concrete în materie de politică ale autorităților publice din zona euro în contextul mai larg al cadrului fiscal al UE. În multe țări, riscurile discreționare în materie de politică fiscală decurg din cheltuielile pentru apărare mai ridicate decât cele incluse în proiecția de bază (deși, în unele țări, astfel de riscuri pot fi contrabalansate prin măsuri de consolidare în vederea îndeplinirii angajamentelor asumate prin Pactul de stabilitate și creștere).

5 Prețuri și costuri

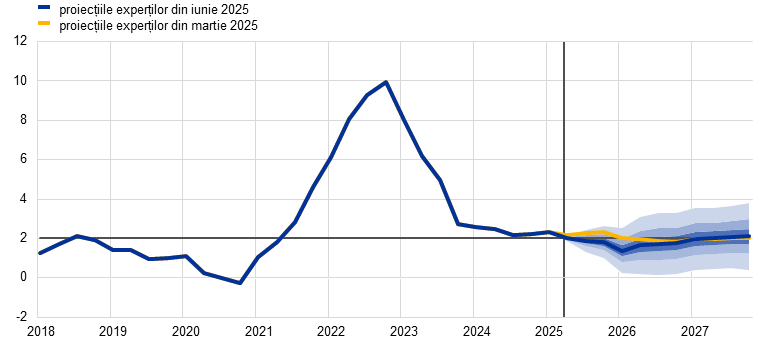

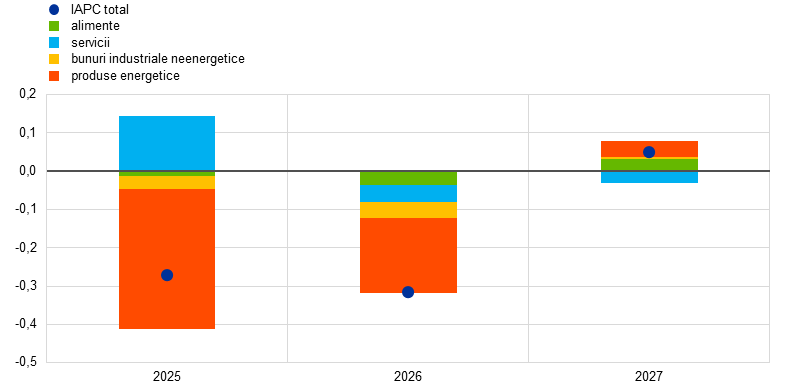

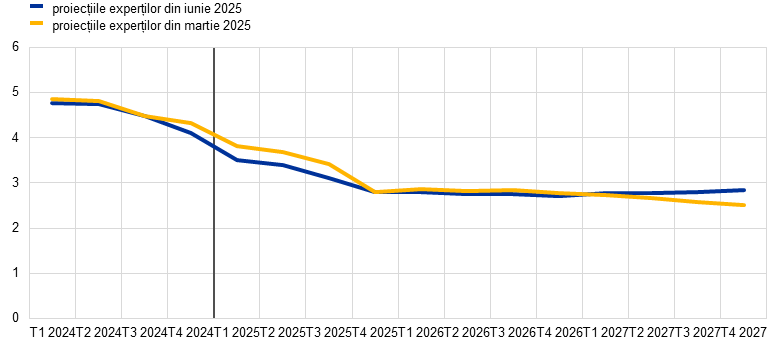

Se preconizează că inflația totală se va modera și se va situa, în medie, la 2,0% în 2025 și la 1,6% în 2026, urmând să revină la nivelul de 2,0% în 2027 (Graficul 8). Se preconizează că inflația totală va scădea sub nivelul de 2% în trimestrul II 2025 și va continua să se reducă la începutul anului 2026, înregistrând un nivel minim de aproximativ 1,4% și o relativă volatilitate pe termen scurt ca urmare a efectelor de bază asociate produselor energetice. Această scădere este impulsionată de toate componentele principale (Graficul 9): produse energetice, alimente și inflația de bază (aceasta din urmă fiind impulsionată în principal de sectorul serviciilor). Creșterea la 2,0% a inflației totale în 2027 este legată de un impact temporar în sensul creșterii al inflației produselor energetice, care reflectă măsurile fiscale de tranziție asociate schimbărilor climatice, îndeosebi introducerea unei noi scheme de comercializare a certificatelor de emisii (ETS2). Se anticipează ca inflația IAPC exclusiv produse energetice și alimente să scadă până la începutul anului 2026, pentru ca apoi să se mențină în jurul valorii de 1,9% pentru restul orizontului de proiecție.

Graficul 8

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale oferă o măsură a gradului de incertitudine și sunt, prin definiție, simetrice. Acestea se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme. Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora rezultatul inflației IAPC se va încadra în intervalele respective. Pentru mai multe informații, a se vedea caseta intitulată „Reprezentarea incertitudinilor asociate proiecțiilor” din proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2023.

Graficul 9

Inflația IAPC în zona euro – repartizare pe componentele principale

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

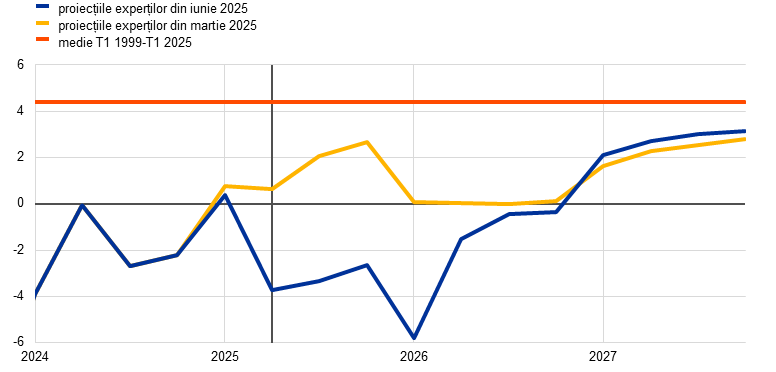

Componenta „produse energetice” a inflației este proiectată să se mențină la o valoare negativă până la sfârșitul anului 2026, urmată de o redresare în 2027, ca urmare a măsurilor fiscale legate de schimbările climatice (Graficul 10, tabloul a). Se estimează că dinamica prețurilor produselor energetice va redeveni negativă în trimestrul II 2025 și va rămâne negativă până la sfârșitul anului 2026, ca urmare a scăderii prețurilor angro la petrol și gaze, precum și a măsurilor fiscale specifice, precum reducerea preconizată a prețurilor energiei electrice ca urmare a diminuării impozitelor și a taxelor de rețea în Germania. Creșterea inflației măsurate prin prețurile produselor energetice de la −2,1% în 2026 la 2,7% în 2027 reflectă în mare măsură un impact pozitiv temporar al punerii în aplicare a pachetului UE „Pregătiți pentru 55”, și anume o nouă schemă de comercializare a certificatelor de emisii (ETS2) pentru încălzirea clădirilor și combustibili pentru transport și, într-o mai mică măsură, creșterea preconizată a prețurilor petrolului.

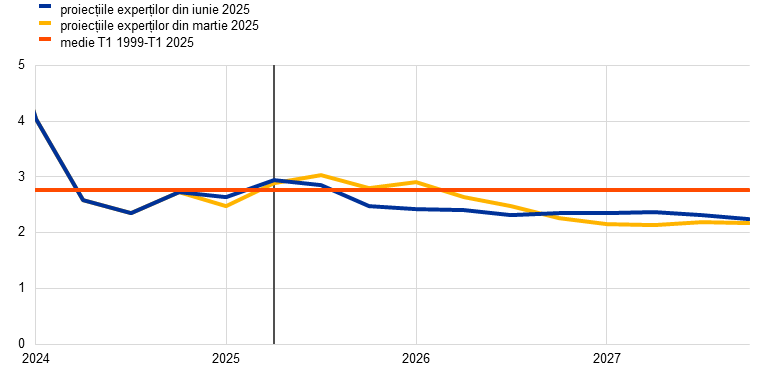

Conform proiecțiilor, dinamica prețurilor alimentelor va înregistra o creștere temporară în trimestrul II 2025, după care se va reduce și va înregistra, în linii mari, fluctuații minore începând cu trimestrul I 2026 (Graficul 10, tabloul b). Se preconizează că dinamica prețurilor alimentelor va înregistra o creștere până la nivelul de 2,9% în trimestrul II 2025, pe seama unui efect de bază în sensul creșterii și a majorării pronunțate a prețurilor alimentelor neprelucrate, precum și a majorării semnificative a prețurilor materiilor prime alimentare. Ulterior, dinamica prețurilor alimentelor este proiectată să se reducă, în medie, la 2,4% în 2026 și la 2,3% în 2027, nivel net inferior mediei pe termen mai lung, ca urmare a reducerii prețurilor materiilor prime și a atenuării presiunilor exercitate de costurile cu forța de muncă.

Graficul 10

Perspectivele inflației IAPC în ceea ce privește componentele „alimente” și „produse energetice”

a) Componenta „produse energetice” a inflației IAPC

(variații procentuale anuale)

b) Componenta „alimente” a inflației IAPC

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

Tabelul 5

Evoluțiile prețurilor și ale costurilor în zona euro

(variații procentuale anuale, revizuiri în puncte procentuale)

| Iunie 2025 | Revizuiri față de luna martie 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

IAPC | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

IAPC exclusiv produse energetice | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,2 | 0,0 |

IAPC exclusiv produse energetice și alimente | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

IAPC exclusiv produse energetice, alimente și variații ale impozitelor indirecte | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Componenta „produse industriale non-energetice” a inflației IAPC | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | -0,1 | -0,1 | 0,0 |

Componenta „servicii” a inflației IAPC | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | -0,1 | -0,1 |

Componenta „produse energetice” a inflației IAPC | -2,2 | -2,3 | -2,1 | 2,7 | 0,0 | -3,8 | -2,2 | 0,4 |

Componenta „alimente” a inflației IAPC | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | -0,1 | -0,2 | 0,1 |

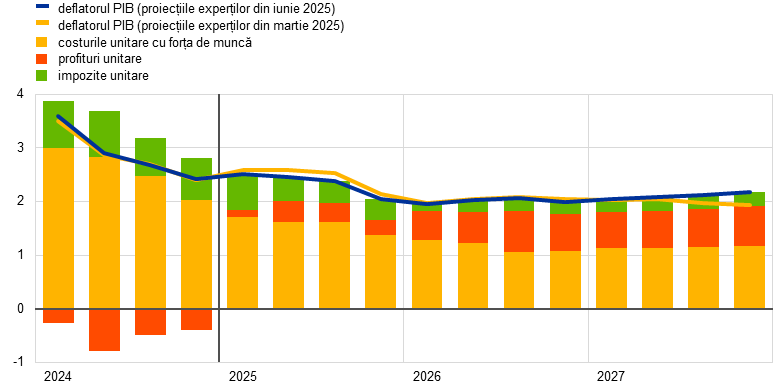

Deflatorul PIB | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | -0,2 | 0,0 | 0,1 |

Deflatorul importurilor | -0,5 | 0,4 | 1,2 | 2,0 | 0,2 | -2,0 | -0,5 | 0,5 |

Remunerarea pe salariat | 4,5 | 3,2 | 2,8 | 2,8 | -0,1 | -0,2 | 0,0 | 0,2 |

Productivitatea pe salariat | -0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | -0,1 | -0,1 |

Costurile unitare cu forța de muncă | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | -0,2 | 0,1 | 0,3 |

Profituri unitare1) | -1,4 | 0,9 | 2,0 | 2,2 | 0,3 | -0,3 | 0,1 | -0,3 |

Notă: Revizuirile se calculează utilizând cifre rotunjite la o zecimală. Cifrele privind deflatorul PIB și deflatorul importurilor, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea pe salariat se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Datele pot fi descărcate, tot cu frecvență trimestrială, din baza de date conținând proiecții macroeconomice de pe website-ul BCE.

1) Profitul unitar este definit ca excedentul brut de exploatare și veniturile mixte (ajustate cu veniturile persoanelor care desfășoară o activitate independentă) pe unitate de PIB real.

Se estimează că inflația IAPC exclusiv produse energetice și alimente va scădea de la 2,8% în 2024 la 1,9% în perioada 2026-2027 (Graficul 11), pe măsură ce efectele șocurilor mari anterioare asupra inflației măsurate prin prețurile serviciilor continuă să se disipeze. Inflația IAPC exclusiv produse energetice și alimente a consemnat o temperare începând cu anul 2024 și se anticipează că se va diminua în continuare, în condițiile în care atenuarea presiunilor din partea costurilor cu forța de muncă are un impact de moderare a dinamicii prețurilor. Dinamica prețurilor produselor industriale non-energetice a consemnat deja o temperare, atingând rate inferioare mediilor istorice în 2024 și se preconizează că va crește ușor, revenind la o medie de circa 1% pe termen mediu. Inflația măsurată prin prețurile serviciilor a fost destul de persistentă, fluctuând în jurul valorii de 4% din noiembrie 2023, însă se estimează că aceasta se va reduce treptat de la nivelul de 3,4%, în medie, pentru anul 2025, la 2,6% în 2026 și la 2,4% în 2027. Această scădere reflectă disiparea ajustărilor întârziate la creșterile generale anterioare ale prețurilor, precum și manifestarea unor presiuni moderate la nivelul costurilor cu forța de muncă. La un nivel mai general, procesul dezinflaționist legat de inflația IAPC exclusiv produse energetice și alimente este, de asemenea, în concordanță cu aprecierea puternică a euro, cu impactul în sensul scăderii exercitat de atenuarea efectelor indirecte ale variațiilor anterioare ale prețurilor produselor energetice și cu propagarea în continuare a efectelor în sensul scăderii exercitate de înăsprirea anterioară a politicii monetare.

Graficul 11

Inflația IAPC exclusiv produse energetice și alimente în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale oferă o măsură a gradului de incertitudine și sunt, prin definiție, simetrice. Acestea se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme. Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora rezultatul inflației IAPCX se va încadra în intervalele respective. Pentru mai multe informații, a se vedea caseta intitulată „Reprezentarea incertitudinilor asociate proiecțiilor” din proiecțiile macroeconomice pentru zona euro ale experților BCE din luna martie 2023.

Comparativ cu proiecțiile din luna martie 2025, perspectivele inflației IAPC totale au fost revizuite în sens descendent cu 0,3 puncte procentuale pentru 2025 și 2026 și sunt în mare parte nerevizuite pentru 2027 (Graficul 12). Revizuirea în sens descendent pentru anul 2025 este determinată în întregime de componenta „produse energetice” a inflației, ca urmare a datelor sub așteptări și a ipotezelor privind prețuri mai scăzute ale petrolului, gazelor naturale și energiei electrice. Componenta „produse energetice” a inflației a fost, de asemenea, revizuită în sens descendent pentru anul 2026, parțial ca urmare a unei măsuri administrate legate de prețurile energiei electrice în Germania. Totodată, atât inflația IAPC exclusiv produse energetice și alimente, cât și dinamica prețurilor alimentelor au fost revizuite în sens ușor descendent, cu 0,1 și, respectiv, 0,2 puncte procentuale, în principal pe seama unor efecte în sensul scăderii exercitate de aprecierea cursului de schimb al euro și de prețurile mai scăzute ale materiilor prime energetice. Revizuirile minore în sensul creșterii ale dinamicii prețurilor alimentelor și produselor energetice pentru anul 2027 și inflația IAPC exclusiv produse energetice și alimente nerevizuită implică faptul că inflația totală este, în linii mari, nemodificată.

Graficul 12

Revizuiri ale proiecției privind inflația comparativ cu proiecțiile din luna martie 2025

(variații procentuale anuale)

Notă: Revizuirile sunt calculate pe baza valorilor nerotunjite.

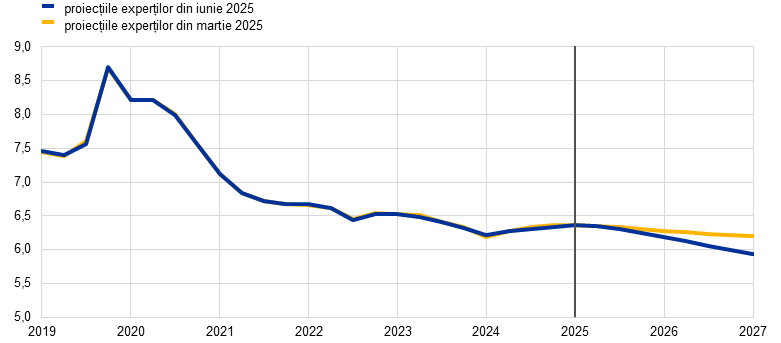

Creșterea salariilor nominale este proiectată să scadă, pe fondul estompării presiunii exercitate de compensarea inflației. Se estimează că dinamica remunerării pe salariat s-a redus la 3,5% în trimestrul I 2025 (cu 0,3 puncte procentuale sub nivelul prevăzut în proiecțiile din luna martie). Aceasta este proiectată să se reducă în continuare, moderându-se de la o medie de 3,2% în 2025 la nivelul de 2,8% atât în 2026, cât și în 2027 (Graficul 13). Această reducere reflectă, în principal, o scădere anticipată a dinamicii salariilor negociate [coroborată de indicatorul BCE privind câștigurile salariale (ECB wage tracker)], care este parțial compensată de creșterea deviației salariale. Se estimează că ponderea salariilor va înregistra, în linii mari, fluctuații minore pe parcursul orizontului de proiecție, menținându-se la un nivel ușor peste media sa pe termen mai lung. Se preconizează că salariile reale vor reveni la nivelurile de la începutul anului 2021 în trimestrul III 2024. Deși această evoluție implică presiuni mai reduse din partea măsurilor de compensare a inflației, condițiile pe piețele forței de muncă sunt în continuare tensionate, ceea ce contribuie la explicarea motivului pentru care ritmul de creștere al câștigurilor salariale reale se menține la un nivel relativ ridicat față de nivelurile istorice (0,4% în perioada 1999-2024). Comparativ cu proiecțiile din luna martie 2025, ritmul de creștere a remunerării pe salariat a fost revizuit în sens descendent cu 0,2 puncte procentuale pentru 2025, dar în creștere cu același procent pentru 2027.

Graficul 13

Perspective privind evoluția salariilor

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

Dinamica costurilor unitare cu forța de muncă este proiectată să se reducă în continuare pe parcursul orizontului de proiecție, pe seama temperării ritmului de creștere a câștigurilor salariale, cât și a creșterii productivității. Se estimează că rata de creștere a costurilor unitare cu forța de muncă s-a situat la nivelul de 3,1% în trimestrul I 2025 și se preconizează că va rămâne ridicată inițial, pe seama unei creșteri scăzute a productivității, urmată de o scădere pronunțată până la o medie de 2,1% în 2026 și de 2,0% în 2027 (în concordanță cu media istorică). Comparativ cu proiecțiile din luna martie 2025, creșterea costurilor unitare cu forța de muncă a fost revizuită în sens descendent cu 0,2 puncte procentuale pentru 2025 ca urmare a unei dinamici mai reduse a câștigurilor salariale, în timp ce revizuirile în sens ascendent cu 0,1 puncte procentuale pentru 2026 și 0,3 puncte procentuale pentru 2027 se datorează atât unei creșteri salariale mai pronunțate, cât și unei creșteri mai scăzute a productivității.