Makroekonomické projekcie odborníkov Eurosystému pre eurozónu, jún 2025

1 Prehľad

Výhľad hospodárskeho rastu v eurozóne je zatienený obchodným napätím a zvýšenou globálnou neistotou. V roku 2025 ako celku by tieto účinky mali byť čiastočne kompenzované vyššou než očakávanou hospodárskou aktivitou v prvom štvrťroku, ktorá zrejme do určitej miery odráža zintenzívnenie vývozu v očakávaní vyšších ciel. V strednodobom horizonte by hospodársku aktivitu mali podporovať nedávno oznámené nové rozpočtové opatrenia. Základný scenár projekcií vychádza z predpokladu, že americké clá na tovar EÚ, ktoré sa zvýšili na 10 %, zostanú v platnosti počas celého sledovaného obdobia. Spolu so zvýšenou neistotou spojenou s obchodnými politikami a nedávnym zhodnocovaním eura budú vyššie clá tlmiť vývoz z eurozóny, investičnú aktivitu a v menšej miere aj spotrebu. Na druhej strane by mali nové štátne investície do infraštruktúry a obrany, predovšetkým v Nemecku, od roku 2026 podporiť domáci dopyt v eurozóne. Celkovo naďalej pretrvávajú podmienky na zrýchľovanie rastu HDP eurozóny počas sledovaného obdobia. K postupnému oživeniu by mali prispievať predovšetkým rastúce reálne mzdy a zamestnanosť, menej reštriktívne podmienky financovania – najmä vzhľadom na nedávne menovopolitické rozhodnutia – a oživenie zahraničného dopytu v neskoršej časti sledovaného obdobia. Očakáva sa, že ročný priemerný rast reálneho HDP dosiahne 0,9 % v roku 2025, 1,1 % v roku 2026 a 1,3 % v roku 2027. V porovnaní s makroekonomickými projekciami odborníkov ECB z marca 2025 zostáva výhľad rastu HDP na rok 2025 nezmenený, odrážajúc priaznivejšie než očakávané aktuálne údaje, ktoré by však mali byť vo veľkej miere vyvážené účinkami obchodného napätia a zhodnocovania výmenného kurzu eura. Obchodné napätie a silnejší výmenný kurz viedli k revízii projektovaného rastu v roku 2026 nadol, zatiaľ čo projekcia na rok 2027 zostáva nezmenená.[1]

Celková inflácia meraná harmonizovaným indexom spotrebiteľských cien (HICP) pravdepodobne v krátkodobom horizonte zostane pod úrovňou 2 %, no v strednodobom horizonte sa očakáva jej návrat na cieľovú úroveň. Inflácia by mala v priebehu roka 2025 klesať až na úroveň 1,4 % v prvom štvrťroku 2026. V roku 2027 by sa mala vrátiť na úroveň 2,0 %. Pokles celkovej inflácie v priebehu roka 2025 má byť čiastočne spôsobený zápornou infláciou cien energií v dôsledku nedávneho zníženia cien ropy a veľkoobchodných cien zemného plynu. Očakáva sa, že inflácia cien energií zostane záporná až do roku 2027, keď v kontexte nového systému obchodovania s emisiami (ETS2) nadobudnú účinnosť nové opatrenia na zmierňovanie klimatických zmien. Po dočasnom náraste v druhom štvrťroku 2025 by mala inflácia cien potravín v roku 2027 klesnúť na úroveň mierne nad 2 %. Inflácia HICP bez energií a potravín (HICPX) by mala pod vplyvom zložky služieb klesať, odrážajúc ústup účinkov oneskorených úprav cien niektorých položiek, zmierňovanie mzdových tlakov a premietanie nižších cien energií do cenového reťazca. S ústupom tlakov na kompenzáciu predchádzajúcich strát reálnych príjmov by malo naďalej dochádzať k spomaľovaniu mzdového rastu, čo by spolu s oživením rastu produktivity malo viesť k výrazne pomalšiemu rastu jednotkových nákladov práce. Vonkajšie cenové tlaky, ktoré sa odrážajú v dovozných cenách, by mali za predpokladu nezmenených colných politík EÚ zostať mierne, s určitými tlmiacimi účinkami silnejšieho eura a poklesu cien energetických komodít v posledných mesiacoch. V porovnaní s projekciami z marca 2025 bol výhľad vývoja celkovej inflácie HICP na roky 2025 a 2026 upravený o 0,3 percentuálneho bodu nadol v dôsledku nižších predpokladaných cien energetických komodít a zhodnocovania eura, zatiaľ čo na rok 2027 zostáva nezmenený.

Tabuľka 1

Projekcie vývoja hospodárskeho rastu a inflácie v eurozóne

(ročné percentuálne zmeny, revízie v percentuálnych bodoch)

Jún 2025 | Revízie oproti marcu 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Jún 2025 – základný scenár | ||||||||

Reálny HDP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HICP bez energií a potravín | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Alternatívny scenár – mierny | ||||||||

Reálny HDP | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

HICP | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | -0,3 | -0,2 | 0,1 |

Alternatívny scenár – závažný | ||||||||

Reálny HDP | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | -0,4 | -0,5 | -0,2 |

HICP | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | -0,3 | -0,4 | -0,2 |

Poznámky: Hodnoty reálneho HDP vyjadrujú ročné priemery údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Revízie sa počítajú zo zaokrúhlených hodnôt. Alternatívne scenáre sa zameriavajú na americké clá a neistotu spojenú s obchodnými politikami a sú opísané v boxe 2. Údaje základného scenára projekcií z júna 2025, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

Na ilustráciu rizík spojených s colnou politikou Spojených štátov a súčasnou vysokou neistotou v súvislosti s výhľadom hospodárskeho vývoja eurozóny boli vypracované dva scenáre. Mierny scenár predpokladá zrušenie bilaterálnych ciel medzi Spojenými štátmi a EÚ (t. j. recipročné nulové clá) a rýchle zníženie neistoty obchodných politík na úroveň pred rokom 2018. Podľa tohto scenára by bol rast v rokoch 2025 až 2026 o 0,3 až 0,4 percentuálneho bodu rýchlejší než v základnom scenári, zatiaľ čo inflácia by bola v rokoch 2026 až 2027 nepatrne vyššia. Závažný scenár predpokladá ďalšie rozsiahle zvyšovanie amerických ciel (v súlade s oznámením tzv. recipročných ciel v Spojených štátoch), symetrické odvetné opatrenia zo strany EÚ a dlhodobo zvýšenú neistotu obchodných politík. Podľa tohto scenára by bol výhľad hospodárskeho rastu počas sledovaného obdobia podstatne slabší, zatiaľ čo inflácia by bola nižšia, najmä v neskoršej časti sledovaného obdobia. Obidva scenáre sú podrobne opísané v boxe 2.

2 Medzinárodné prostredie

Výhľad svetového hospodárstva ovplyvňujú vyššie clá zavedené vládou Spojených štátov spolu so zvýšenou neistotou v oblasti obchodnej politiky.[2] Od finalizácie projekcií odborníkov ECB z marca 2025 sa výrazne zvýšila efektívna colná sadzba na dovoz tovarov a služieb do Spojených štátov. Základný scenár predpokladá, že počas sledovaného obdobia zostanú clá USA voči EÚ na úrovni oznámenej 9. apríla, clá voči Číne zostanú na úrovniach oznámených 12. mája a neistota v oblasti obchodnej politiky bude postupne klesať, no zostane zvýšená. Základné projekcie týkajúce sa ciel a neistoty v oblasti obchodnej politiky sú podrobnejšie opísané v boxe 2.

Clá majú negatívny vplyv na výhľad globálneho rastu. V roku 2025 sa predpokladá rast svetového reálneho HDP o 3,1 %, čo je menej ako 3,6 % v minulom roku. V roku 2026 sa očakáva ďalší pokles na 2,9 % a potom ustálenie na úrovni 3,2 % v roku 2027 (tabuľka 2). V porovnaní s projekciami z marca 2025 sa výhľad hospodárskeho rastu zhoršil vo všetkých významných ekonomikách, najmä v Spojených štátoch a Číne, ako aj v krajinách, ktoré sú z hľadiska vývozu výrazne exponované voči Spojeným štátom (napríklad Kanada a Mexiko).

Tabuľka 2

(ročné percentuálne zmeny, revízie v percentuálnych bodoch)

| Jún 2025 | Revízie oproti marcu 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Svetový reálny HDP (bez eurozóny) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | -0,3 | -0,3 | 0,0 |

Svetový obchod (bez eurozóny)1) | 4,2 | 3,1 | 1,7 | 3,1 | -0,2 | -0,4 | -1,4 | -0,1 |

Zahraničný dopyt po produkcii eurozóny2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | -0,4 | -1,4 | 0,0 |

Svetový CPI (bez eurozóny) | 4,0 | 3,3 | 2,8 | 2,5 | -0,2 | 0,0 | 0,1 | 0,0 |

Vývozné ceny konkurentov v národnej mene3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Poznámka: Revízie sa počítajú zo zaokrúhlených hodnôt.

1) Vážený priemer dovozu.

2) Vážený priemer dovozu obchodných partnerov eurozóny. Revízie zahraničného dopytu po produkcii eurozóny smerom nadol sú menšie (bez zmeny na rok 2025, upravené o 1,1 percentuálneho bodu nadol na rok 2026), ak sa vezme do úvahy odhadovaný vplyv nižšieho bilaterálneho obchodu medzi Spojenými štátmi a Čínou v dôsledku zmien ciel od projekcií z marca 2025.

3) Vážený priemer vývozných deflátorov obchodných partnerov eurozóny.

Rast svetového obchodu by sa mal podľa projekcií v tomto roku znížiť na 3,1 % a v roku 2026 na 1,7 %, neskôr by sa však mal oživiť. Údaj za rok 2025 je výrazne podporený silným rastom obchodu v prvom štvrťroku, keďže v očakávaní zavedenia ciel prudko vzrástol dovoz do Spojených štátov. Následné prudké spomalenie je spôsobené poklesom tohto intenzívnejšieho dovozu, ktorý je znásobený negatívnym vplyvom samotných ciel a zvýšenou neistotou v oblasti obchodnej politiky. Očakáva sa, že táto neistota povedie k posunu smerom k zloženiu globálneho dopytu, ktoré je menej závislé od obchodnej výmeny, keďže nepriaznivo pôsobí na investičné výdavky, čo má vplyv na obchod s investičnými tovarmi. Rast svetového dovozu bol v porovnaní s marcovými projekciami upravený nadol o 0,4 percentuálneho bodu na rok 2025 a o 1,4 percentuálneho bodu na rok 2026, najmä v dôsledku ciel.

Oproti marcovým projekciám došlo aj k výraznému zníženiu projekcií zahraničného dopytu po produkcii eurozóny. Očakáva sa, že rast zahraničného dopytu po produkcii eurozóny sa spomalí z 3,5 % v roku 2024 na 2,8 % v roku 2025, ďalej oslabí na 1,7 % v roku 2026 a potom oživí na 3,1 % v roku 2027. V porovnaní s projekciami z marca 2025 bol rast zahraničného dopytu po produkcii eurozóny upravený výrazne nadol, a to o 0,4 percentuálneho bodu na rok 2025 a o 1,4 percentuálneho bodu na rok 2026. Tieto revízie sú tiež spojené s vplyvom presunu obchodnej výmeny medzi Spojenými štátmi a Čínou v dôsledku vyšších ciel, ktorý presne neodráža potenciálny zahraničný dopyt smerujúci do eurozóny. Po zohľadnení odhadovaného vplyvu nižšieho bilaterálneho obchodu medzi Spojenými štátmi a Čínou v dôsledku zmien ciel od projekcií z marca 2025 sú revízie rastu zahraničného dopytu po produkcii eurozóny smerom nadol menšie.

Globálna inflácia spotrebiteľských cien by sa mala počas sledovaného obdobia zmierniť, a to aj napriek vyššej projektovanej inflácii v Spojených štátoch vzhľadom na clá. Pokiaľ ide o vyspelé ekonomiky, okrem Spojených štátov bola inflácia na rok 2025 upravená nahor aj v Spojenom kráľovstve, a to vzhľadom na vyššie než pôvodne očakávané výsledky v posledných mesiacoch a dynamickejší rast miezd. Mierne nahor boli upravené aj projekcie inflácie v rozvíjajúcich sa trhových ekonomikách, najmä v dôsledku nepriaznivého štrukturálneho vývoja v Rusku a vplyvu prudkého oslabenia tureckej líry na infláciu v Turecku. V ročnom vyjadrení má svetová inflácia zostať na klesajúcej trajektórii, pričom tento rok by sa mala zmierniť zo 4,0 % v roku 2024 na 3,3 % a v roku 2026 by mala ďalej klesať na 2,8 % a v roku 2027 na 2,5 %. V porovnaní s marcovými projekciami bola na rok 2026 upravená nahor o 0,1 percentuálneho bodu.

Vývozné ceny konkurentov eurozóny by sa mali podľa projekcií zvyšovať tempom tesne pod úrovňou historického priemeru. Rast vývozných cien konkurentov eurozóny (v národných menách a v ročnom vyjadrení) dosiahol v roku 2024 úroveň 2,5 %, čím sa vzhľadom na vyprchanie vplyvu predchádzajúceho poklesu cien komodít a tlakov v cenovom reťazci vrátil do kladného pásma. Vývozné ceny konkurentov by sa mali podľa projekcií zvýšiť o 1,8 % v roku 2025, 2,6 % v roku 2026 a 2,3 % v roku 2027. Rast v roku 2025 je porovnateľný s tempom predpokladaným v projekciách z marca 2025. K zvýšeniu vývozných cien konkurentov eurozóny by mal v tomto roku prispieť vplyv mierne vyšších než očakávaných výsledkov v prvom štvrťroku 2025 a nepriame účinky ciel v dôsledku zvýšených nákladov na medzivstupy. Tento vplyv je však do značnej miery kompenzovaný inými faktormi, ako sú napríklad nižšie predpokladané ceny komodít. Rast vývozných cien konkurentov eurozóny bol v porovnaní s marcovými projekciami upravený nahor o 0,3 percentuálneho bodu na rok 2026 a o 0,2 percentuálneho bodu na rok 2027.

Riziká ohrozujúce základný scenár vývoja sú úzko spojené s vývojom obchodnej politiky a s tým súvisiacou neistotou. Ak sa zvýšia clá v Spojených štátoch a obchodní partneri podniknú odvetné opatrenia, mohlo by to utlmiť globálnu hospodársku aktivitu, a tým aj zahraničný dopyt po produkcii eurozóny, a zvýšiť infláciu. Úspešný výsledok rokovaní medzi vládou Spojených štátov a jej obchodnými partnermi by naopak mohol viesť k nižším clám, čo by podporilo rast a znížilo inflačné tlaky v Spojených štátoch. Recesia v Spojených štátoch by znamenala negatívne účinky na rast iných ekonomík a zároveň by zmiernila inflačné tlaky v svetovej ekonomike. Podrobnejšie informácie o vplyve alternatívnych scenárov sú uvedené v boxe 2.

Box 1

Technické predpoklady

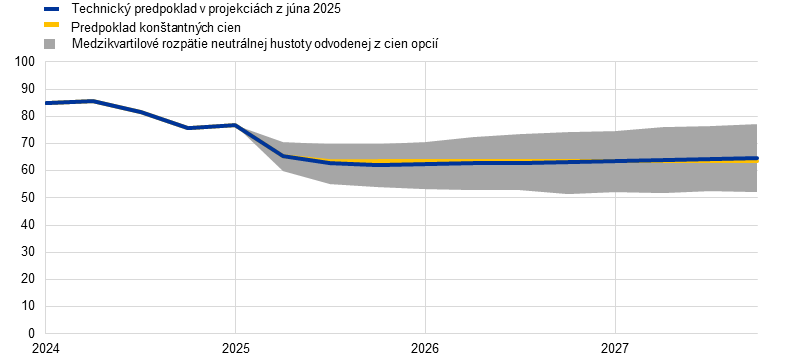

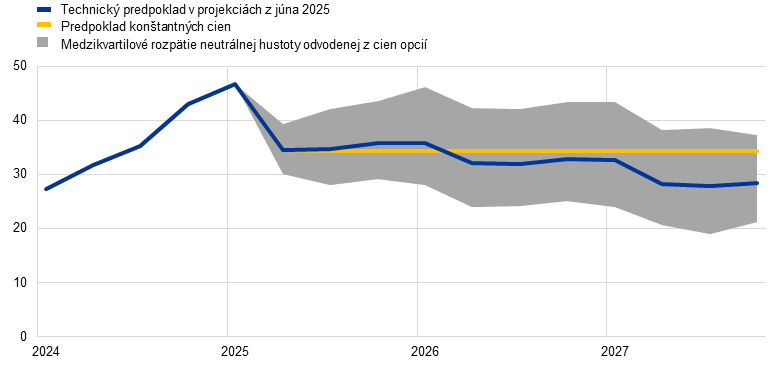

V porovnaní s projekciami z marca 2025 sú hlavnými zmenami technických predpokladov najmä zreteľne nižšie ceny komodít, výrazne silnejší výmenný kurz a vyššie dlhodobé úrokové miery. Predpoklady týkajúce sa cien ropy boli na roky 2025 až 2026 upravené nadol o takmer 11 %, pričom ceny ropy by mali v krátkodobom horizonte ďalej klesať a od začiatku roka 2026 mierne zvýšiť, čo znamená tlaky na rast inflácie v roku 2027. Predpoklad veľkoobchodných cien plynu bol upravený nadol o 24,4 % na rok 2025, o 17,6 % v roku 2026 a o 7,7 % v roku 2027. Euro sa od predchádzajúcich projekcií zhodnotilo o 8,3 % voči americkému doláru a o 3,9 % v nominálnom efektívnom vyjadrení. Predpoklady týkajúce sa krátkodobých úrokových mier sa v podstate nezmenili, zatiaľ čo predpoklady týkajúce sa dlhodobých úrokových mier boli v rokoch 2025 až 2027 upravené nahor v priemere o približne 30 až 40 bázických bodov.

Tabuľka

Technické predpoklady

| Jún 2025 | Revízie oproti marcu 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Komodity: | |||||||

Cena ropy (USD/barel) | 82,0 | 66,7 | 62,8 | 64,2 | -10,7 | -10,6 | -6,5 |

Ceny zemného plynu (EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | -24,4 | -17,6 | -7,7 |

Veľkoobchodné ceny elektriny (EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | -18,2 | -10,1 | -5,3 |

Kvóty v systéme EÚ na obchodovanie s emisiami ETS1 (EUR/tona) | 65,2 | 71,4 | 73,2 | 75,4 | -11,4 | -12,0 | -11,8 |

Kvóty v systéme EÚ na obchodovanie s emisiami ETS2 (EUR/tona) | – | – | – | 59,0 | – | – | 0,0 |

Ceny neenergetických komodít v USD (ročná percentuálna zmena) | 9,2 | 6,8 | -0,4 | 0,6 | -5,2 | 0,9 | 3,4 |

Výmenné kurzy: | |||||||

Výmenný kurz USD/EUR | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Nominálny efektívny výmenný kurz eura (EER41) (1Q 1999 = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Finančné predpoklady: | |||||||

Trojmesačná sadzba EURIBOR (v % p. a.) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | -0,1 | 0,1 |

Výnosy desaťročných štátnych dlhopisov (v % p. a.) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Poznámky: Revízie sú vyjadrené v percentách (v prípade úrovní), v percentuálnych bodoch (v prípade mier rastu) a v percentách za rok. Revízie mier rastu a úrokových mier sa počítajú na základe údajov zaokrúhlených na jedno desatinné miesto, zatiaľ čo revízie vykazované ako percentuálne zmeny sa počítajú na základe nezaokrúhlených údajov. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít v eurozóne vychádzajú z očakávaní trhu ku dňu uzávierky 14. mája 2025. Ceny ropy sa vzťahujú na spotové ceny a ceny futures ropy Brent. Ceny plynu sa vzťahujú na spotové ceny a ceny futures na holandskej burze TTF. Ceny elektrickej energie predstavujú priemernú veľkoobchodnú spotovú cenu a cenu futures piatich najväčších krajín eurozóny. „Syntetická“ termínovaná cena kvót v rámci systému ETS1 na obchodovanie s emisiami (EUA) sa odvodzuje ako koncomesačná lineárne interpolovaná hodnota dvoch najbližších EUA futures Európskej energetickej burzy. Mesačné ceny EUA futures sa potom spriemerujú s cieľom získať ekvivalent ročnej frekvencie. Keďže s emisnými kvótami ETS2 sa neobchodovalo, odborníci ECB stanovili cenové predpoklady na úrovni prahovej ceny, nad ktorou sa budú uvoľňovať dodatočné kvóty, s cenou aktualizovanou podľa cien roka 2027 (podrobnejšie informácie sú v boxe Posúdenie vplyvu opatrení klimatickej transformácie na rast a infláciu v projekciách odborníkov Eurosystému z decembra 2024). Vývoj cien komodít vyplýva z trhov s futures počas desiatich pracovných dní končiacich sa dňom uzávierky. Predpokladá sa, že vzájomné výmenné kurzy zostanú počas sledovaného obdobia nezmenené na priemernej úrovni za desať pracovných dní končiacich sa dňom uzávierky. Predpoklady týkajúce sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádzajú z priemeru výnosov desaťročných dlhopisov jednotlivých krajín vážených ročnými hodnotami HDP. V prípade dostupnosti potrebných údajov sa nominálne výnosy desaťročných štátnych dlhopisov konkrétnych krajín definujú ako výnosy referenčných desaťročných dlhopisov zohľadňujúce forwardové nominálne výnosy odvodené v deň uzávierky z príslušných výnosových kriviek jednotlivých krajín. V prípade ostatných krajín sa výnosy desaťročných štátnych dlhopisov definujú ako výnosy referenčných desaťročných dlhopisov zohľadňujúce konštantný spread (pozorovaný v deň uzávierky) vo vzťahu k technickému predpokladu dlhodobej bezrizikovej úrokovej miery v eurozóne.

Box 2

Americké clá a neistota spojená s obchodnou politikou

Vyššie clá Spojených štátov, potenciálne odvetné opatrenia iných krajín a neistota v oblasti obchodnej politiky predstavujú významné riziká pre hospodársky výhľad eurozóny. Projekcie z júna 2025 predpokladajú, že clá zostanú počas sledovaného obdobia na úrovni z mája 2025 a že neistota zostane zvýšená, hoci bude postupne klesať. V tomto boxe sa uvádzajú makroekonomické vplyvy týchto predpokladov na základné projekcie, ako aj v dvoch alternatívnych ilustračných scenároch vývoja: i) mierny scenár nižších ciel a rýchlejšieho zmierňovania neistoty v oblasti obchodnej politiky a ii) závažný scenár vyšších ciel a trvalejšie zvýšenej neistoty v oblasti obchodnej politiky.

Základný scenár predpokladá, že clá Spojených štátov na dovoz tovarov budú vyššie ako v projekciách z marca 2025. Predpokladá sa, že všetky pozastavenia ciel platné v čase finalizácie projekcií budú pokračovať. Clá Spojených štátov na dovoz tovaru by sa zvýšili z takmer nulovej hodnoty o 10 percentuálnych bodov pre všetky krajiny okrem Číny, pre ktorú by sa zvýšili približne o 20 percentuálnych bodov na efektívnu colnú sadzbu vo výške približne 40 % (meranej pre tovar aj služby). Okrem toho sa predpokladá, že EÚ nebude uplatňovať odvetné opatrenia, zatiaľ čo Čína bude prijímať odvetné opatrenia symetricky (graf A, panel a).[3] Očakáva sa, že neistota v oblasti obchodnej politiky zostane počas celého sledovaného obdobia zvýšená, ale do konca roka 2027 by mala klesnúť na úrovne z roku 2018 (graf B, panel a).

Mierny scenár predpokladá, že v treťom štvrťroku 2025 EÚ a Spojené štáty dosiahnu dohodu o zrušení bilaterálnych ciel. Okrem toho by Spojené štáty ešte viac znížili clá voči Číne, zatiaľ čo Čína by zrušila všetky svoje odvetné clá voči Spojeným štátom. Ostatné bilaterálne clá medzi Spojenými štátmi a zvyškom sveta by zostali v porovnaní so základným scenárom nezmenené, čo by viedlo k efektívnej colnej sadzbe USA na tovar a služby na úrovni 13 % (graf A, panel a). Neistota v oblasti obchodnej politiky by od tretieho štvrťroka 2025 klesala a v roku 2027 by dosiahla svoj dlhodobý priemer spred roka 2018 (graf B, panel a).

Závažný scenár predpokladá, že clá Spojených štátov sa vrátia na zvýšené úrovne oznámené 2. apríla a EÚ prijme odvetné clá na dovoz tovaru zo Spojených štátov (graf B, panel a). Clá Spojených štátov voči Číne by okrem toho zostali na vysokej úrovni zaznamenanej pred pozastavením ciel od 12. mája, na úrovni takmer 120 % (graf A, panel a). Celkovo by to znamenalo efektívnu colnú sadzbu Spojených štátov na tovar a služby vo výške 28 %.[4] Neistota v oblasti obchodnej politiky by zostala vysoká (graf B, panel a).

Graf A

Efektívne colné sadzby

a) Efektívne colné sadzby na dovoz tovarov a služieb | b) Efektívna colná sadzba na dovoz USA z eurozóny |

(percentá a príspevky v percentuálnych bodoch) | (index, štvrťročné priemery) |

|  |

Zdroj: Panel a): Conteduca a Mancini (2025), EPII MAcMap-HS6, Fajgelbaum a kol. (2024), WITS, CEPII BACI a výpočty odborníkov ECB; panel b): WITS, Trade Data Monitor, štatistika platobnej bilancie ECB a výpočty odborníkov ECB

Poznámky: Panel a) znázorňuje vážený priemer colných sadzieb na úrovni produktov s použitím obchodných tokov za rok 2023. Zelené stĺpce predstavujú mierny scenár (Čína 10 %, EÚ 0 %, Kanada a Mexiko 25 % pre tovar, na ktorý sa nevzťahuje dohoda USCMA, zvyšok sveta 10 % a celosvetové sektorové clá). Modré (žlté) kosoštvorce predstavujú základnú úroveň ciel v projekciách z júna 2025 (marca 2025). Rozdiel medzi závažným a miernym scenárom znázorňujú červené stĺpce. V paneli b) sú posledné údaje z apríla 2025. Panel b) znázorňuje vážený priemer colných sadzieb na úrovni produktov pre každý scenár s použitím obchodných tokov za rok 2024.

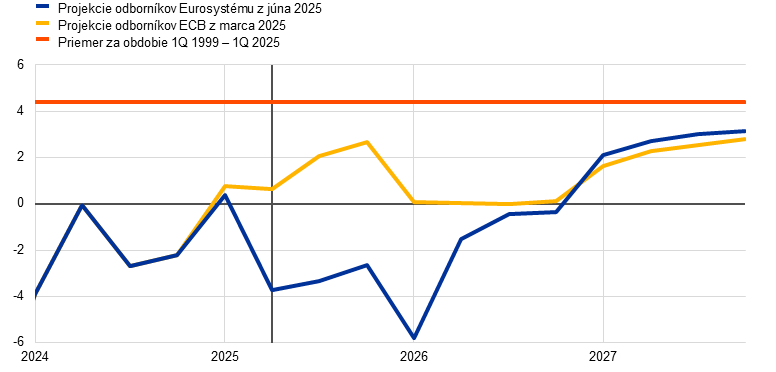

Makroekonomické účinky ciel Spojených štátov

i) Základný scenár

Po zvýšení vývozu z eurozóny spôsobenom predzásobovaním podnikov v očakávaní vyšších ciel sa v základných projekciách predpokladá, že clá Spojených štátov budú tlmiť vývoz a rast HDP eurozóny. Tento nárast v prvom štvrťroku 2025 spôsobený predzásobovaním dovozu do Spojených štátov by mohol trvať až do druhého štvrťroka (graf B, panel b). Očakáva sa však, že bude krátkodobý, keďže 10-percentné clo USA na dovoz tovarov z EÚ spolu s nižším rastom v dôsledku ciel pre tretie krajiny by počas sledovaného obdobia tlmili rast vývozu z eurozóny.[5] Okrem toho sa očakáva, že nárast neistoty v oblasti obchodnej politiky bude tlmiť vývoz, najmä v dôsledku negatívneho vplyvu na investície do investičných tovarov v zahraničí, ale aj domáce investície a v menšej miere aj spotrebu. V dôsledku toho sa odhaduje, že rast HDP eurozóny bude v rokoch 2025 až 2027 kumulatívne takmer o 0,7 percentuálneho bodu nižší, zatiaľ čo vplyv amerických ciel a neistoty na infláciu HICP v eurozóne by mal byť pomerne obmedzený (graf C).[6]

Graf B

Predpoklady vývoja neistoty a nedávny vývoj vývozu z eurozóny

a) Predpoklady neistoty v oblasti obchodnej politiky | b) Objem vývozu tovaru z eurozóny |

(index, štvrťročné priemery) | (percentuálna zmena medzi dvoma po sebe idúcimi trojmesačnými obdobiami) |

|  |

Zdroj: Panel a): Caldara a kol. (2019) a výpočty odborníkov ECB. Panel b): Eurostat a výpočty odborníkov ECB.

Poznámky: V paneli a) sú posledné údaje z apríla 2025. V paneli b) sú podkladové údaje očistené od sezónnych vplyvov. Keďže údaje o objemoch vývozu z eurozóny za marec 2025 neboli k dátumu uzávierky k dispozícii, najnovšie údaje sa aproximujú deflovaním marcových hodnôt priemyselnými vývoznými cenami. Posledné údaje sú za marec 2025.

Graf C

Vplyv zmien ciel a neistoty v oblasti obchodnej politiky od dátumu uzávierky projekcií z marca 2025 na základné projekcie z júna 2025

a) Celkový vplyv na rast reálneho HDP | b) Celkový vplyv na infláciu HICP |

(v percentuálnych bodoch) | (v percentuálnych bodoch) |

|  |

Zdroj: Výpočty odborníkov Eurosystému.

Poznámka: Odhady nezahŕňajú vplyv ciel a politickej neistoty na technické predpoklady uvedené v boxe 1.

ii) Mierny scenár

V miernom scenári by v porovnaní so základným scenárom došlo k výraznému zlepšeniu výhľadu rastu eurozóny, zatiaľ čo vplyv na infláciu by bol obmedzený. Dôsledky pre ekonomiku Spojených štátov a svetovú ekonomiku sú kvantifikované v miernom aj závažnom scenári pomocou modelu ECB-Global s endogénnou menovou politikou USA ako odchýlky od základného scenára. V miernom scenári by nižšie clá a nižšia neistota v oblasti obchodnej politiky mali len malý vplyv na rast a infláciu v Spojených štátoch a Číne (graf D). V eurozóne by pri použití modelu ECB-BASE na simulácie bol rast HDP v eurozóne, najmä v rokoch 2025 – 2026, o niečo výraznejší, hlavne v dôsledku poklesu neistoty v oblasti obchodnej politiky. V neskoršej časti sledovaného obdobia by bola inflácia nepatrne vyššia ako v základnom scenári, najmä v dôsledku silnejšej hospodárskej aktivity (graf E).

iii) Závažný scenár

Podľa závažného scenára by boli Spojené štáty a Čína vystavené výrazným makroekonomickým účinkom. Vyššie clá by podľa projekcií viedli k zvýšeniu spotrebiteľských cien, pričom inflácia v Spojených štátoch by v rokoch 2025 až 2026 vzrástla približne o 0,5 percentuálneho bodu (graf D, panel a). Vývoz z USA do iných krajín by sa nezvýšil, ale došlo by k miernemu zvýšeniu dovozu z iných krajín do USA. Vyššia neistota v oblasti obchodnej politiky by ďalej tlmila rast. Rast reálneho HDP Spojených štátov by bol v roku 2026 približne o 0,7 percentuálneho bodu nižší ako v základnom scenári. V závažnom scenári by bola negatívne ovplyvnená aj Čína. Zavedenie vysokých amerických ciel voči Číne a odvetné opatrenia Číny voči Spojeným štátom by výrazne obmedzili bilaterálny obchod, ale zvýšil by sa čínsky vývoz do iných krajín vrátane eurozóny. Rast čínskeho reálneho HDP by bol v roku 2025 nižší o 0,6 percentuálneho bodu a v roku 2026 o 0,3 percentuálneho bodu, čo by v roku 2026 tlmilo infláciu (graf D, panel b).

Graf D

Makroekonomické dôsledky pre Spojené štáty a Čínu v miernom a závažnom scenári

a) Spojené štáty | b) Čína |

(odchýlka oproti základnej projekcii v percentuálnych bodoch) | (odchýlka oproti základnej projekcii v percentuálnych bodoch) |

|  |

Zdroj: Výpočty odborníkov ECB založené na simuláciách modelu ECB-Global s endogénnou menovou politikou Spojených štátov a riadeným výmenným kurzom pre Čínu.

Hospodársky rast eurozóny by bol tiež slabší, rovnako ako inflácia, keďže rastový vplyv vyšších ciel na dovoz z USA by bol viac než vykompenzovaný vplyvom slabšieho dopytu (graf E, panel a). Slabší zahraničný dopyt po produkcii eurozóny by tlmil hospodársky rast eurozóny aj napriek určitému pozitívnemu vplyvu presmerovania obchodu. Eskalácia ciel by zároveň zvýšila neistotu v oblasti obchodnej politiky, čo by malo nepriaznivý vplyv na investičné rozhodnutia v rámci eurozóny. Tým by sa ďalej oslabil dopyt a zosilnili by sa priame účinky ciel. Celkovo by závažný scenár viedol k poklesu rastu HDP v eurozóne na 0,5 % v roku 2025, 0,7 % v roku 2026 a 1,1 % v roku 2027, čo je kumulatívne približne o 1 percentuálny bod pod úrovňou rastu HDP v základnom scenári, pričom inflácia by v roku 2027 dosiahla 1,8 %, v porovnaní s 2,0 % v základnom scenári.

Graf E

Makroekonomické dôsledky pre eurozónu v miernom a závažnom scenári a dodávky z Číny

a) Eurozóna | b) Existujúce dodávky z Číny |

(odchýlka oproti základnej projekcii ročnej miery rastu v percentuálnych bodoch) | (podiely) |

|  |

Zdroj: Panel a): Výpočty odborníkov ECB na základe simulácií modelu ECB-BASE s exogénnou menovou politikou a výmennými kurzami eurozóny. Panel b): Panon a kol. (2024) (modré stĺpce), Trade Data Monitor (žlté stĺpce).

Poznámky: V paneli b) sú modré stĺpce vypočítané na základe obchodných údajov na úrovni vyvážajúcich podnikov za rok 2019 (Panon a kol., 2024). Za Nemecko nie sú k dispozícii žiadne údaje na úrovni podnikov. Žlté stĺpce zobrazujú podiel výrobkov na šesťmiestnej úrovni klasifikácie harmonizovaného systému Svetovej colnej organizácie, ktoré v roku 2024 pochádzali (okrem iných krajín) z Číny.

Presmerovanie čínskeho vývozu do eurozóny predstavuje ďalšie potenciálne riziko pomalšieho rastu cien nad rámec rizík vyplývajúcich zo závažného scenára. Eurozóna by mohla byť kľúčovou destináciou prípadného presmerovaného čínskeho vývozu, keďže zloženie tohto vývozu do eurozóny je podobné zloženiu vývozu do Spojených štátov. Okrem toho približne 80 % produktov dovážaných do veľkých krajín eurozóny už dodáva Čína a z údajov na úrovni podnikov vyplýva, že viac ako dve pätiny podnikov v regióne dovážajú čínsky tovar (graf E, panel a). Rýchle rozšírenie čínskych distribučných sietí v eurozóne by k presmerovaniu prispelo ešte viac. Presmerovanie by ďalej posilnila podpora čínskej vlády pre vývozcov a schopnosť znižovať ziskové marže. Antidumpingové opatrenia EÚ by síce mohli tento účinok zmierniť, ale dlhé obdobie potrebné na ich zavedenie by mohlo túto reakciu oddialiť. Táto dynamika by preto mohla v závažnom scenári potenciálne zosilniť tlaky na znižovanie inflácie v eurozóne.

3 Reálna ekonomika

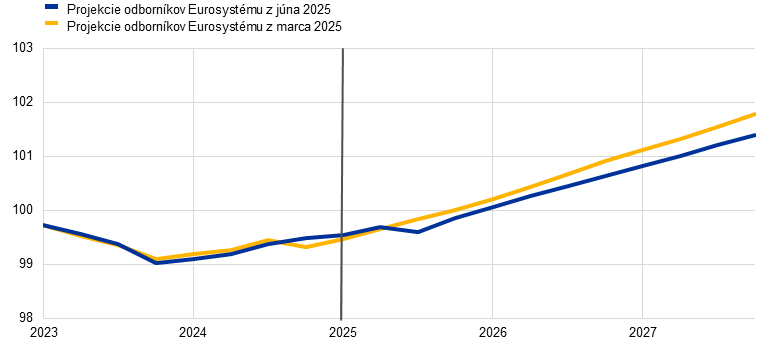

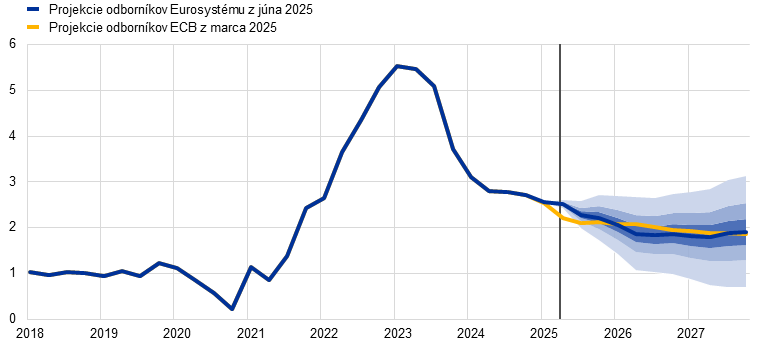

Hospodárska aktivita eurozóny sa v prvom štvrťroku 2025 zvýšila o 0,3 %, čo je o niečo viac, ako sa očakávalo v marcových projekciách (graf 1), a to najmä v dôsledku výrazného impulzu vyplývajúceho z preventívneho vývozu. K rastu v prvom štvrťroku pravdepodobne pozitívne prispel domáci dopyt vedený súkromnou spotrebou, ako aj saldo čistého obchodu. Rast reálneho HDP bol o 0,1 percentuálneho bodu vyšší ako v marcových projekciách, a to najmä v dôsledku neočakávane silnejšieho vývozu. Pokiaľ ide o jednotlivé sektory, priemyselná aktivita sa v prvom štvrťroku pravdepodobne zvýšila, k čomu prispelo oživenie dopytu po tovaroch v dôsledku zlepšenia reálnych príjmov a preventívnych nákupov v očakávaní ciel, zatiaľ čo aktivita v sektore služieb pravdepodobne pokračovala v raste.

Graf 1

a) Rast reálneho HDP | b) Úrovne reálneho HDP |

|---|---|

(medzištvrťročná percentuálna zmena, štvrťročné údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní) | (reťazené objemy (2020); v mld. EUR) |

|  |

Poznámky: Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. V paneli a) intervaly okolo stredových hodnôt projekcií vyjadrujú stupeň neistoty a sú koncepčne symetrické. Vychádzajú z chýb v minulých projekciách a sú očistené od vplyvu krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že hodnota rastu reálneho HDP sa bude nachádzať v príslušných intervaloch. Podrobnejšie informácie sú v boxe Vyjadrenie neistoty spojenej s projekciami v Makroekonomických projekciách odborníkov ECB pre eurozónu z marca 2023.

Očakáva sa, že rast sa v druhom a treťom štvrťroku 2025 spomalí, keďže k ústupu preventívneho vývozu v prvom štvrťroku sa pridružia nové clá a značná neistota v oblasti obchodnej politiky. Kompozitný index nákupných manažérov (PMI) klesol v máji na 50,2 a poukazuje na sektorový posun: priemyselný sektor s PMI priemyselnej produkcie na úrovni 51,5 vykazuje známky oživenia, zatiaľ čo PMI služieb naznačuje stagnáciu. Ukazovateľ ekonomického sentimentu, ktorý zostavuje Európska komisia, sa po dvoch mesiacoch poklesu v máji zlepšil, zostáva však na nízkej úrovni. Údaje o priemyselnej produkcii za marec naznačujú, že účinky predzásobenia v očakávaní ciel výrazne zvýšili produkciu na konci prvého štvrťroka. Základný scenár predpokladá, že počas sledovaného obdobia zostanú clá USA voči EÚ na úrovni oznámenej 9. apríla a neistota v oblasti obchodnej politiky bude postupne klesať, no zostane zvýšená. Podrobnejšie informácie o vplyve ciel a neistoty v oblasti obchodnej politiky v základnom scenári sú uvedené v boxe 2. Celkovo sa očakáva, že rast sa v druhom štvrťroku zmierni a v treťom štvrťroku bude mierne záporný, keďže k účinkom odznievania výrazného nárastu vývozu v prvom štvrťroku sa pridruží vplyv ciel na vývoz a politická neistota. V dôsledku týchto faktorov sa očakáva značná volatilita štvrťročnej dynamiky rastu a jej vývoj je mimoriadne neistý. Z výsledkov za posledné štvrťroky vyplýva, že nadobudnutý rast (t. j. priemerná ročná miera rastu, ak by HDP zostal na úrovni zaznamenanej v prvom štvrťroku) predstavuje 0,8 %, a teda zodpovedá za podstatnú časť predpokladaného rastu na úrovni 0,9 % v roku 2025.

V strednodobom horizonte sa očakáva zrýchlenie rastu reálneho HDP, ku ktorému bude prispievať zlepšovanie reálneho disponibilného príjmu, postupný pokles neistoty a oživenie zahraničného dopytu po odznení nepriaznivých účinkov ciel (tabuľka 3). Ďalší nárast kúpnej sily domácností v dôsledku stabilného rastu miezd a zamestnanosti, ako aj zmierňovania inflácie a určitý poklesu miery úspor domácností by mali podporovať rast súkromnej spotreby. Tento rast by mal podporiť aj stabilný, hoci ochladzujúci sa trh práce a predpokladané postupné oživenie spotrebiteľskej dôvery smerom k jej historickej norme v strednodobom horizonte. Investície by sa mali počas sledovaného obdobia postupne posilňovať, najmä v dôsledku postupného rozptýlenia neistoty, využívania finančných prostriedkov programu Next Generation EU (NGEU) a zlepšujúcich sa podmienok dopytu. Neistota v oblasti obchodnej politiky (prejavujúca sa slabšími globálnymi investíciami a nepriaznivou štruktúrou zahraničného dopytu vo vzťahu k vývozu z eurozóny) spolu so zhodnocovaním eura, ktoré znásobuje dlhotrvajúce problémy s konkurencieschopnosťou eurozóny, vedie okrem slabého zahraničného dopytu aj k ďalším stratám podielov na vývoznom trhu.

Tabuľka 3

Projekcie reálneho HDP, obchodu a trhu práce

(ročné percentuálne zmeny, pokiaľ nie je uvedené inak, revízie v percentuálnych bodoch)

| Jún 2025 | Revízie oproti marcu 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reálny HDP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

Súkromná spotreba | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | -0,2 | 0,0 | 0,0 |

Spotreba verejnej správy | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Investície | -1,8 | 0,7 | 1,7 | 1,9 | 0,0 | -0,5 | 0,0 | 0,5 |

Vývoz1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | -0,3 | -0,7 | -0,1 |

Dovoz1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | -0,6 | -0,1 |

Príspevok k HDP: | ||||||||

Domáci dopyt | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Čistý vývoz | 0,4 | -0,6 | -0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 |

Zmeny stavu zásob | -0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Reálny disponibilný príjem | 2,2 | 0,8 | 1,0 | 0,8 | -0,3 | -0,1 | 0,2 | 0,1 |

Miera úspor domácností (v % disponibilného príjmu) | 15,0 | 14,7 | 14,5 | 14,1 | -0,1 | 0,0 | 0,1 | 0,1 |

Zamestnanosť2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Miera nezamestnanosti | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | -0,2 |

Bežný účet (v % HDP) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Poznámky: Hodnoty reálneho HDP a jednotlivých zložiek vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Revízie sa počítajú zo zaokrúhlených údajov. Údaje, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Zamestnané osoby.

V strednodobom horizonte by mali rast podporiť nedávno oznámené opatrenia týkajúce sa výdavkov na obranu a infraštruktúru. Makroekonomické účinky nových výdavkov na obranu a infraštruktúru zahrnutých do základného scenára (vo výške takmer 120 mld. € v rokoch 2025 – 2027, o niečo viac ako 0,7 % HDP)[7] by mali kumulatívne zvýšiť rast HDP eurozóny o 0,25 percentuálneho bodu, najmä v druhej polovici sledovaného obdobia. Najvýraznejšie účinky budú viditeľné v Nemecku, ktoré sa má podieľať približne 80 % týchto výdavkov.[8] Z hľadiska štruktúry sa najväčší podiel (viac ako polovica) celkových dodatočných výdavkoch eurozóny klasifikuje ako štátne investície, za ktorými nasleduje spotreba verejnej správy (približne 40 %, ktoré tvorí najmä medzispotreba a platy zamestnancov verejnej správy). Technologická povaha vojenských výrobkov znamená, že kým sa nedosiahnu celoúnijné ciele týkajúce sa výrobných kapacít, výdavky na obranu sa môžu vo veľkej miere spoliehať na dovoz.

Odhaduje sa, že vplyv predchádzajúceho sprísňovania menovej politiky na rast vyvrcholil v roku 2024 a počas sledovaného obdobia by mal odznieť, k čomu by mal prispieť pokles menovopolitických sadzieb. Vplyv opatrení menovej politiky prijatých od decembra 2021 do septembra 2023 sa naďalej premieta do reálnej ekonomiky. Podstatná časť tlmiaceho vplyvu na hospodársky rast sa však už prejavila. Po znižovaní menovopolitických úrokových sadzieb od júna 2024 a na základe trhových očakávaní týkajúcich sa budúceho vývoja úrokových sadzieb v čase uzávierky projekcií (box 1) sa očakáva, že tlmiaci vplyv menovej politiky na hospodársky rast v roku 2025 postupne ustúpi. Rozsah a časový profil tohto vplyvu sú však spojené so značnou neistotou.

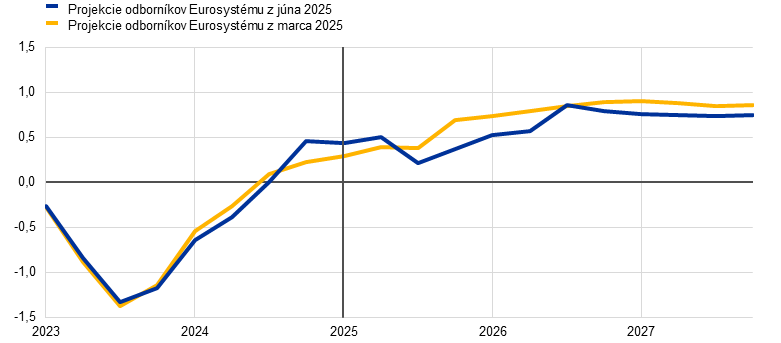

V porovnaní s projekciami z marca 2025 zostáva rast reálneho HDP na roky 2025 a 2027 nezmenený, ale na rok 2026 bol upravený mierne nadol (tabuľka 3, graf 2 a graf 3). Nezmenená projekcia na rok 2025 je odrazom kombinácie pozitívneho prenosového efektu vyplývajúceho z údajov do prvého štvrťroka 2025 a revízií rastu v druhom a treťom štvrťroku 2025 smerom nadol v dôsledku vyšších ciel, s tým súvisiacej neistoty a zhodnocovania eura. Obchodné napätie, neistota a zhodnocovanie eura zodpovedajú aj za úpravu rastu na rok 2026 smerom nadol o 0,1 percentuálneho bodu na 1,1 % (po revízii o 0,2 percentuálneho bodu smerom nadol vyplývajúcej z marcových projekcií), zatiaľ čo dodatočné výdavky na obranu a infraštruktúru priniesli určitú pozitívnu dynamiku z hľadiska kvartálneho rastu v rámci roka. Priemerná ročná miera rastu na rok 2027 zostala bez zmeny na úrovni 1,3 %.

Graf 2

Rast reálneho HDP eurozóny – členenie na hlavné výdavkové komponenty

a) Projekcie z júna 2025 | b) Revízie oproti projekciám z marca 2025 |

|---|---|

(ročná percentuálna zmena a príspevok v percentuálnych bodoch) | (percentuálne body a príspevky v percentuálnych bodoch) |

|  |

Poznámky: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Revízie sa počítajú na základe nezaokrúhlených hodnôt.

Graf 3

Úpravy projekcií rastu reálneho HDP v porovnaní s projekciami z marca 2025

(v percentuálnych bodoch)

Poznámka: Revízie sa počítajú na základe nezaokrúhlených hodnôt.

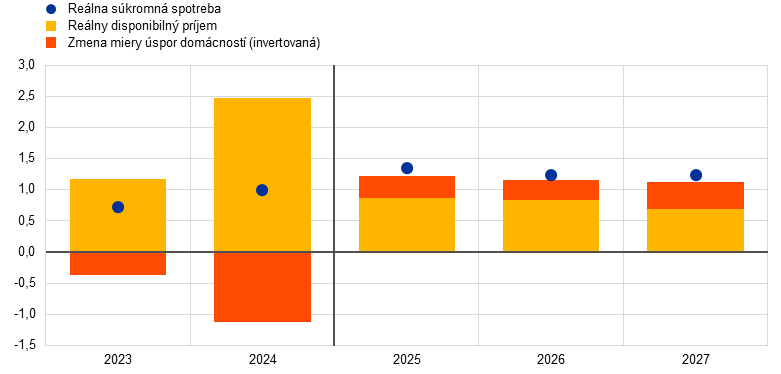

Očakáva sa, že súkromná spotreba podporovaná výrazným rastom príjmov v prostredí rastúcich miezd a klesajúcej inflácie prekoná nepriaznivý vplyv obchodnej politiky USA. Rast súkromnej spotreby sa v poslednom štvrťroku 2024 spomalil v dôsledku odznievania dočasných faktorov, ktoré podporovali jej expanziu v lete (napr. sezónne faktory a Olympijské hry 2024 v Paríži). Výdavky domácností by sa mali zvýšiť z ročnej miery rastu približne 0,8 % v rokoch 2023 a 2024 na 1,2 % v rokoch 2025 až 2027. Hybnou silou rastu súkromnej spotreby bude najmä zvyšujúci sa reálny disponibilný príjem podporený rastom mzdových aj nemzdových príjmov, najmä príjmov zo samostatnej zárobkovej činnosti (graf 4). Rast súkromnej spotreby by mal okrem toho ťažiť z mierneho poklesu miery úspor v dôsledku postupnej normalizácie spotrebiteľských výdavkov a úspor. K postupnému znižovaniu miery úspor môže prispieť očakávané postupné oživenie spotrebiteľskej dôvery v strednodobom horizonte v prostredí celkovo priaznivých vyhliadok na trhu práce a vyhladzovania spotreby, t. j. oneskoreného oživenia výdavkov domácností v súlade so zvýšením kúpnej sily. Očakáva sa však, že miera úspor domácností zostane zvýšená v dôsledku toho, že úrokové sadzby na pôžičky pre domácnosti zostávajú mierne nad historickým priemerom a prístup k úverom je stále obmedzený. V porovnaní s projekciami z marca 2025 bol rast súkromnej spotreby na rok 2025 v dôsledku rastúcej politickej neistoty upravený nadol o 0,2 percentuálneho bodu.

Graf 4

Spotreba, príjmy a úspory domácností

(ročná percentuálna zmena a príspevok v percentuálnych bodoch)

Poznámky: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Zvýšenie miery úspor domácností znamená záporný príspevok úspor k rastu spotreby. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Štatistické rozdiely medzi národnými a sektorovými účtami a ich rozdielnymi harmonogramami zverejňovania majú za následok malé rozdiely medzi údajmi o raste súkromnej spotreby a príslušnými príspevkami príjmu a (invertovanej) zmeny miery úspor domácností. Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Odhaduje sa, že investície do nehnuteľností na bývanie sa v prvom štvrťroku 2025 vrátili ku kladnému rastu a počas sledovaného obdobia sa očakáva jeho mierne posilnenie v dôsledku priaznivejších podmienok financovania a rastúcich reálnych príjmov domácností. Po dlhšom poklese, ktorý sa začal v druhom štvrťroku 2022, sa investície do nehnuteľností na bývanie v prvom štvrťroku 2025 podľa odhadov opäť zvýšili a v nasledujúcich štvrťrokoch sa očakáva ich ďalší rast. Oživenie investícií do nehnuteľností na bývanie odráža rastúci dopyt po nehnuteľnostiach na bývanie, o čom svedčí aj nedávny nárast počtu stavebných povolení pre obytné budovy a možno ho pripísať stabilnému poklesu sadzieb hypotekárnych úverov od konca roka 2023, ku ktorému prispieva pokračujúci rast reálnych príjmov domácností. Vzhľadom na oživenie dopytu po nehnuteľnostiach na bývanie sa predpokladá, že rast investícií do nehnuteľností na bývanie sa v rokoch 2026 a 2027 posilní.

Podnikové investície, ktoré budú v krátkodobom horizonte oslabené vysokou neistotou, by sa mali v strednodobom horizonte postupne oživiť vzhľadom na znižovanie neistoty, zlepšovanie hospodárskej aktivity a nadobudnutie účinnosti vnútroštátnych politík a politík EÚ. Podnikové investície eurozóny sa v prvom štvrťroku 2025 podľa odhadov mierne znížili a v druhom štvrťroku by mali v dôsledku zvýšenej neistoty v oblasti obchodnej politiky, nových ciel a volatility na finančných trhoch ďalej klesať. Investície by sa mali počas sledovaného obdobia postupne oživiť z dôvodu zvýšenia domáceho a zahraničného dopytu, zníženia neistoty, zlepšovania podmienok financovania a zavádzania nových vnútroštátnych politík a politík EÚ, ktoré budú stimulovať ďalšie súkromné investície súvisiace s výdavkami na obranu a infraštruktúru.

Očakáva sa, že na výhľad vývozu eurozóny budú nepriaznivo vplývať vyššie clá, zvýšená neistota a konkurenčné tlaky, najmä v dôsledku zhodnocovania eura. Výhľad vývozu zatieňujú clá na vývoz z eurozóny do Spojených štátov, ktorý predstavuje 17 % celkového vývozu tovaru z eurozóny (podrobnejšie informácie sú v boxe 2). V prvom štvrťroku sa vývoz výrazne zvýšil, keďže podniky v očakávaní amerických ciel zintenzívnili plnenie objednávok. Vzhľadom na ťažkosti vývozu z eurozóny držať krok s globálnym dopytom a odznievanie účinkov zintenzívnenia plnenia objednávok sa však očakáva jeho spomalenie. Táto slabšia výkonnosť by mala vyplývať aj z konkurenčných tlakov, ktoré by mali rásť z dôvodu vyšších amerických ciel vedúcich k zníženiu konkurencieschopnosti podnikov eurozóny v porovnaní s ich americkými konkurentmi, ako aj z dôvodu zhodnocovania eura. V dôsledku toho sa očakáva, že rast vývozu zostane v strednodobom horizonte tlmený na úrovniach pod historickým priemerom. Hoci rast vývozu by mohlo do určitej miery podporiť oživenie zahraničného dopytu, jeho výhľad naďalej zhoršujú pretrvávajúce problémy, ako je konkurencia zo strany Číny – najmä v automobilovom a strojárskom sektore – a stále pomerne vysoké náklady na energie. Hoci eurozóna môže v porovnaní s Čínou dosiahnuť určité zvýšenie konkurencieschopnosti v Spojených štátoch, neočakáva sa, že by to malo výrazný zmierňujúci účinok. Celkovo bol vývoz do krajín mimo eurozóny v dôsledku amerických ciel, neistoty obchodnej politiky a zhodnocovania eura revidovaný výrazne nadol. Na strane dovozu sa predpokladá, že rast zostane pod dlhodobým trendom, čiastočne pod vplyvom tlmeného vývozu a investícií. Očakáva sa záporný príspevok čistého obchodu k rastu eurozóny v rozsahu -0,6 percentuálneho bodu v roku 2025 a -0,1 percentuálneho bodu v roku 2026, čo predstavuje úpravu smerom nadol o 0,1 percentuálneho bodu na oba roky. V roku 2027 by mal byť príspevok čistého obchodu k rastu mierny kladný.

Trh práce by mal podľa všetkého zostať celkovo stabilný, hoci rast zamestnanosti by sa mal v porovnaní s predchádzajúcimi rokmi spomaliť. Tempo rastu zamestnanosti bolo v poslednom štvrťroku 2024 mierne, ale v prvom štvrťroku 2025 predstihlo očakávania. V ročnom vyjadrení by sa mal rast zamestnanosti spomaliť z 1,0 % v roku 2024 na približne 0,5 %– 0,6 % počas celého sledovaného obdobia (o 0,1 až 0,2 percentuálneho bodu viac, ako sa predpokladalo v marcových projekciách). Vývoj zamestnanosti (graf 5) odráža predpoklad, že postupne ustúpia cyklické faktory (napr. hromadenie pracovnej sily, vysoký rast ziskov, relatívne slabý rast reálnych miezd a výrazný rast pracovnej sily), ktoré v posledných rokoch podporovali zamestnanosť viac ako zvyčajne. V porovnaní s marcovými projekciami sa v súčasnosti odhaduje menej výrazné odznievanie niektorých z týchto podporných faktorov. V dôsledku toho sa predpokladá o niečo menej výrazná reakcia rastu zamestnanosti na rast HDP, než sa predpokladalo v predchádzajúcich projekciách.

Graf 5

(index, 1Q 2022 = 100)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Rast produktivity práce by sa mal v rokoch 2025 až 2027 zrýchľovať miernejším tempom, než sa predpokladalo v marcových projekciách. Rast produktivity (na zamestnanú osobu) by sa mal v roku 2025 oživovať pomalším tempom, než sa predpokladalo v marcových projekciách. V dôsledku posilnenia hospodárskej aktivity a zmiernenia dynamiky zamestnanosti by sa mal zvýšiť z -0,1 % v roku 2024 na 0,4 % v roku 2025 a 0,7 % až 0,8 % v rokoch 2026 a 2027. Tieto údaje sú porovnateľné s historickým priemerným ročným rastom produktivity na zamestnanú osobu vo výške 0,6 % v období rokov 2000 až 2019 (graf 6). Rýchlosť oživenia budú zrejme obmedzovať aj štrukturálne faktory, ako napríklad postupná realokácia hospodárskej aktivity v prospech sektora služieb, náklady spojené s ekologizáciou hospodárstva, pretrvávajúci nepriaznivý vplyv šoku v cenách energií, pomalé tempo zavádzania vysoko inovatívnych technológií založených na umelej inteligencii a starnutie populácie.

Graf 6

Produktivita práce na zamestnanca

a) Úroveň produktivity práce

(index, 1Q 2022 = 100)

b) Miera rastu produktivity práce

(medziročný rast)

Poznámka: Zvislé čiary označujú začiatok aktuálne projektovaného obdobia.

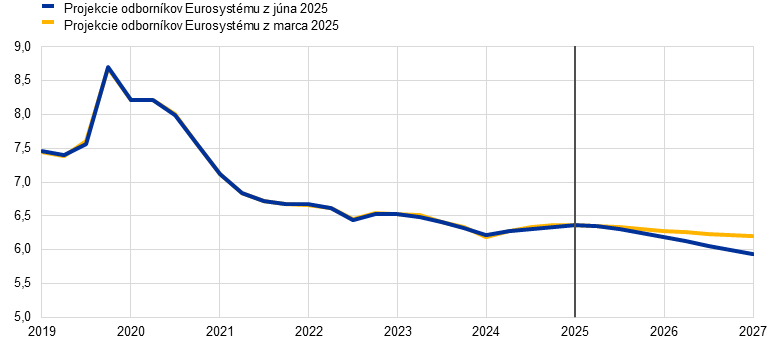

Miera nezamestnanosti by mala počas sledovaného obdobia klesnúť na historicky nízku úroveň (graf 7). V prvom štvrťroku 2025 sa miera nezamestnanosti mierne zvýšila, v súlade s marcovými projekciami. Do konca roka 2025 sa očakáva jej ďalší nepatrný nárast. Následne by pokračujúce hospodárske oživenie, aj keď len mierne, mohlo viesť k opätovnému poklesu miery nezamestnanosti od prvého štvrťroka 2026 až na 6,0 % v roku 2027. Na rok 2027 bola miera nezamestnanosti upravená nadol o 0,2 percentuálneho bodu. Rast pracovnej sily by sa mal podľa projekcií počas sledovaného obdobia postupne zmierňovať až na úroveň výrazne nižšiu ako v posledných rokoch.

Graf 7

(v % pracovnej sily)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

4 Výhľad rozpočtového vývoja

Po výraznom sprísnení rozpočtovej pozície eurozóny v roku 2024 sa predpokladá len mierne sprísnenie v roku 2025, výrazné uvoľnenie v roku 2026 a opätovné o niečo výraznejšie sprísnenie v roku 2027 (tabuľka 4).[9] Výrazné sprísnenie rozpočtovej politiky v roku 2024 bolo dôsledkom rozsiahlych nediskrečných faktorov, ako aj ukončenia väčšiny energetických a inflačných podporných opatrení a iných rozpočtových stimulačných opatrení. Nediskrečné faktory boli odrazom výrazného nárastu príjmov v niektorých krajinách, najmä z dôvodu kompozičných efektov (rýchlejší rast daňových základov než nominálneho HDP), ktoré sa však považujú za prevažne dočasné. Na rok 2025 diskrečné opatrenia rozpočtovej politiky naznačujú pokračujúce sprísňovanie, aj keď oveľa pomalším tempom. Toto sprísňovanie odráža zvyšovanie odvodov sociálneho zabezpečenia a nepriamych daní, ktoré je však vo veľkej miere kompenzované pokračujúcim rastom verejných výdavkov a uvoľnením rozpočtovej politiky v súvislosti s nediskrečnými faktormi.[10] V roku 2026 sa predpokladá uvoľnenie rozpočtovej pozície v nadväznosti na nedávne oznámenia vlád, najmä v dôsledku vyšších verejných investícií a spotreby, ako aj nižších priamych daní. V roku 2027 je sprísnenie rozpočtovej pozície a diskrečných opatrení predovšetkým odrazom nižších predpokladaných vládnych výdavkov súvisiacich s ukončením grantového financovania v rámci programu Next Generation EU (NGEU) a určitého sprísnenia nediskrečných faktorov.[11]

V porovnaní s projekciami z marca 2025 diskrečné opatrenia rozpočtovej politiky zaradené do základného scenára projekcií poukazujú na výrazné kumulatívne uvoľnenie rozpočtovej politiky. Dôvodom sú najmä opatrenia rozpočtovej politiky v Nemecku a súvislosť s vyššími výdavkami na obranu a infraštruktúru, najmä v rokoch 2026 a 2027. K tomuto dodatočnému uvoľneniu prispieva aj pokračujúca podpora Ukrajiny a nižšie priame a nepriame dane v Nemecku a do istej miery aj vyššie plánované výdavky na obranu a podpora Ukrajiny v niekoľkých ďalších krajinách eurozóny. Revízie diskrečných opatrení rozpočtovej politiky sa v sledovanom období vo všeobecnosti kumulatívne premietajú do voľnejšej rozpočtovej pozície (-0,4 percentuálneho bodu HDP), pričom menšie revízie nediskrečných faktorov pôsobia opačným smerom.

Tabuľka 4

Výhľad rozpočtového vývoja v eurozóne

(v % HDP; revízie v percentuálnych bodoch)

| Jún 2025 | Revízie oproti marcu 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Rozpočtová pozícia1) | 0,9 | 0,1 | -0,3 | 0,4 | 0,0 | -0,1 | -0,3 | 0,0 |

Saldo rozpočtu verejnej správy | -3,1 | -3,1 | -3,4 | -3,5 | 0,1 | 0,1 | -0,1 | -0,2 |

Štrukturálne rozpočtové saldo2) | -3,1 | -3,1 | -3,4 | -3,5 | 0,0 | -0,1 | -0,3 | -0,4 |

Hrubý dlh verejnej správy | 87,5 | 88,4 | 89,6 | 90,3 | -0,2 | 0,0 | 0,3 | 0,4 |

Poznámky: Revízie vychádzajú z nezaokrúhlených hodnôt.

1) Rozpočtová pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru. Uvedené údaje zohľadňujú aj dotácie programu Next Generation EU (NGEU), ktoré nemajú príjmový vplyv na ekonomiku. Záporné (kladné) číslo znamená uvoľnenie (sprísnenie) rozpočtovej pozície.

2) Štrukturálne rozpočtové saldo sa počíta ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu (alebo cyklicky upravené primárne saldo uvedené vyššie, plus úrokové platby) a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk ako dočasné.

Predpokladá sa, že do roku 2027 rozpočtové saldo eurozóny klesne výrazne pod hraničnú hodnotu -3 % HDP a pomer dlhu sa zvýši nad 90 % (tabuľka 4). Na úrovni -3,1 % HDP bol výsledok rozpočtového salda eurozóny v roku 2024 len mierne lepší, než ako sa očakávalo v marcových projekciách. V roku 2025 by rozpočtové saldo malo zostať nezmenené. V roku 2026 by malo klesnúť výrazne a v roku 2027 v menšej miere (na -3,5 % HDP). Ročný vývoj sleduje trend cyklicky upraveného primárneho salda, ktoré je ovplyvnené vyššie opísaným vývojom rozpočtovej pozície. Odhaduje sa, že cyklická zložka bude počas sledovaného obdobia celkovo neutrálna. Na konci sledovaného obdobia je hlavným faktorom zhoršenia rozpočtového salda v porovnaní s rokom 2024 stály rast úrokových platieb. V porovnaní s marcovými projekciami bolo rozpočtové saldo na roky 2026 a 2027 upravené nadol, a to aj napriek mierne lepšej východiskovej pozícii v roku 2024. Táto revízia odráža dodatočné uvoľňovanie rozpočtovej politiky, predovšetkým zo strany Nemecka. Pomer dlhu k HDP eurozóny by mal mať rastúcu tendenciu, keďže nepretržité primárne deficity a kladné úpravy vzťahu deficitu a dlhu prevažujú priaznivé diferenciály úrokovej miery a rastu. V porovnaní s marcovými projekciami bol pomer dlhu na konci sledovaného obdobia upravený nahor, keďže vyššie primárne deficity a úpravy vzťahu deficitu a dlhu prevažujú mierne lepšiu východiskovú pozíciu v roku 2024 a priaznivejší diferenciál úrokovej miery a rastu predpokladaný na rok 2027.

Predpoklady a projekcie vývoja rozpočtovej politiky eurozóny sú naďalej spojené s vysokou neistotou. Tá má niekoľko príčin vrátane pretrvávajúceho geopolitického napätia a konkrétnych politických reakcií vlád krajín eurozóny v širšom kontexte rozpočtového rámca EÚ. Riziká spojené s diskrečnou rozpočtovou politikou v mnohých krajinách vyplývajú z vyšších výdavkov na obranu, než aké boli zahrnuté do základného scenára (hoci v niektorých krajinách môžu byť takéto riziká kompenzované konsolidačnými opatreniami zameranými na splnenie záväzkov vyplývajúcich z Paktu stability a rastu).

5 Ceny a náklady

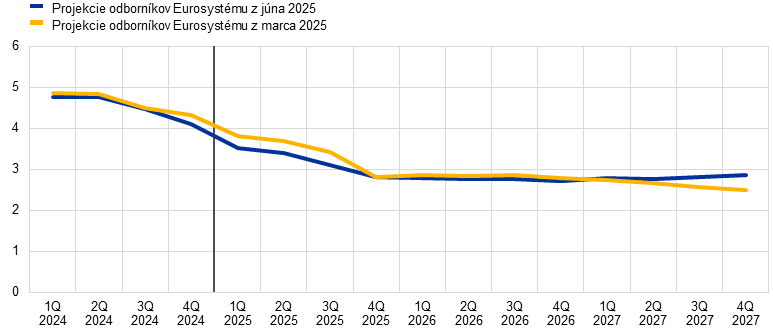

Celková inflácia by sa mala zmierniť a dosiahnuť v priemere 2,0 % v roku 2025, 1,6 % v roku 2026 a potom znova 2,0 % v roku 2027 (graf 8). Celková inflácia má v druhom štvrťroku 2025 klesnúť pod 2 % a až do začiatku roka 2026 ďalej klesať, s najnižšou hodnotou na úrovni približne 1,4 % a určitou krátkodobou volatilitou v dôsledku bázických efektov súvisiacich s energiami. Na tomto poklese sa podieľajú všetky jej hlavné zložky (graf 9): inflácia cien energií, potravín a jadrová inflácia (ktorá je spôsobená najmä službami). Nárast celkovej inflácie na 2,0 % v roku 2027 súvisí s dočasným rastovým vplyvom inflácie cien energií vyplývajúcim z fiškálnych opatrení súvisiacich s klimatickou transformáciou, najmä zo zavedenia nového systému obchodovania s emisiami (ETS2). Inflácia HICPX by mala až do začiatku roka 2026 klesať a počas zvyšku sledovaného obdobia sa má ustáliť na úrovni okolo 1,9 %.

Graf 8

(ročné percentuálne zmeny)

Poznámky: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Intervaly okolo stredových hodnôt projekcií vyjadrujú stupeň neistoty a sú koncepčne symetrické. Vychádzajú z chýb v minulých projekciách a sú očistené od vplyvu krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že výsledná inflácia HICP sa bude nachádzať v príslušnom rozpätí. Podrobnejšie informácie sú v boxe Vyjadrenie neistoty spojenej s projekciami v Makroekonomických projekciách odborníkov ECB pre eurozónu z marca 2023.

Graf 9

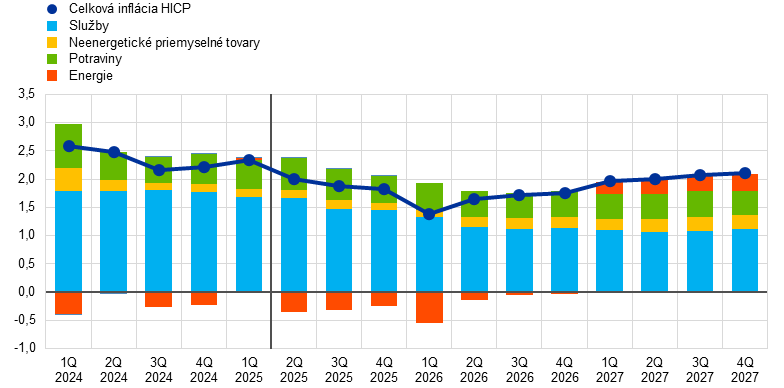

Inflácia HICP eurozóny – členenie na hlavné zložky

(ročné percentuálne zmeny; príspevky v percentuálnych bodoch)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

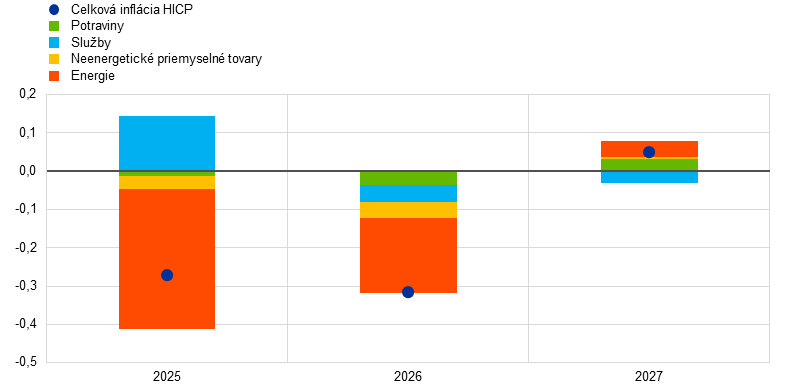

Inflácia cien energií má zostať do konca roka 2026 záporná a následne má v roku 2027 vzrásť v dôsledku rozpočtových opatrení súvisiacich so zmenou klímy (graf 10, panel a). Očakáva sa, že inflácia cien energií sa v druhom štvrťroku 2025 opäť dostane do záporného pásma a zostane záporná až do konca roka 2026, a to v dôsledku nižších veľkoobchodných cien ropy a plynu, ako aj osobitných rozpočtových opatrení, ako je očakávané zníženie cien elektrickej energie v dôsledku nižších daní a sieťových poplatkov v Nemecku. Nárast inflácie cien energií z -2,1 % v roku 2026 na 2,7 % v roku 2027 je do značnej miery dôsledkom dočasného rastového vplyvu implementácie balíka EÚ „Fit for 55“, konkrétne nového systému obchodovania s emisiami (ETS2) pre vykurovanie budov a pohonné hmoty, a v menšej miere aj očakávaného zvýšenia cien ropy.

Inflácia cien potravín by sa mala v druhom štvrťroku 2025 dočasne zvýšiť, neskôr by mala klesať a od prvého štvrťroka 2026 by mala byť celkovo stabilná (graf 10, panel b). V druhom štvrťroku 2025 sa očakáva nárast inflácie cien potravín na 2,9 %, a to vzhľadom na rastový bázický efekt a prudký nárast cien nespracovaných potravín, ako aj značný nárast cien potravinových komodít. Následne by mala inflácia cien potravín klesnúť v priemere na 2,4 % v roku 2026 a 2,3 % v roku 2027, čo je jednoznačne pod jej dlhodobejším priemerom, a to v dôsledku klesajúcich cien komodít a ústupu tlakov vyplývajúcich z nákladov práce.

Graf 10

Výhľad vývoja energetickej a potravinovej zložky inflácie HICP

(ročné percentuálne zmeny)

(ročné percentuálne zmeny)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Tabuľka 5

Vývoj cien a nákladov v eurozóne

(ročné percentuálne zmeny, revízie v percentuálnych bodoch)

| Jún 2025 | Revízie oproti marcu 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HICP bez energií | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,2 | 0,0 |

HICP bez energií a potravín | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HICP bez energií, potravín a zmien nepriamych daní | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HICP: neenergetické priemyselné tovary* | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | -0,1 | -0,1 | 0,0 |

HICP: služby | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | -0,1 | -0,1 |

Energetická zložka HICP | -2,2 | -2,3 | -2,1 | 2,7 | 0,0 | -3,8 | -2,2 | 0,4 |

Potravinová zložka HICP | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | -0,1 | -0,2 | 0,1 |

Deflátor HDP | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | -0,2 | 0,0 | 0,1 |

Deflátor dovozu | -0,5 | 0,4 | 1,2 | 2,0 | 0,2 | -2,0 | -0,5 | 0,5 |

Kompenzácie na zamestnanca | 4,5 | 3,2 | 2,8 | 2,8 | -0,1 | -0,2 | 0,0 | 0,2 |

Produktivita na zamestnanca | -0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | -0,1 | -0,1 |

Jednotkové náklady práce | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | -0,2 | 0,1 | 0,3 |

Jednotkové zisky1) | -1,4 | 0,9 | 2,0 | 2,2 | 0,3 | -0,3 | 0,1 | -0,3 |

Poznámky: Revízie sa počítajú na základe údajov zaokrúhlených na jedno desatinné miesto. HDP a deflátory dovozu, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita na zamestnanca vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Údaje, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

1) Jednotkové zisky sú definované ako hrubý prevádzkový prebytok a zmiešaný príjem (upravený o príjem samostatne zárobkovo činných osôb) na jednotku reálneho HDP.

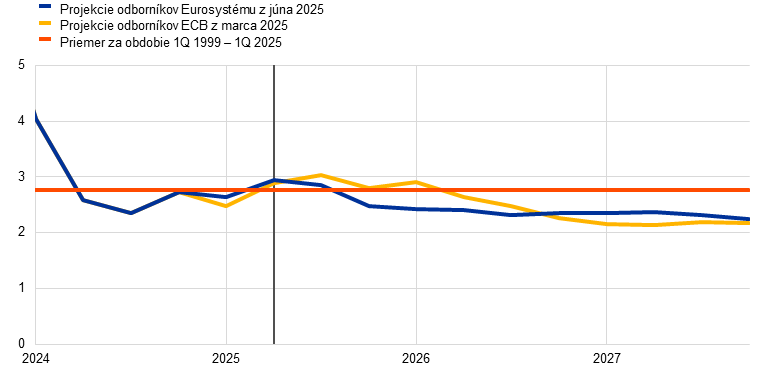

Vzhľadom na pokračujúce odznievanie účinkov minulých veľkých šokov na infláciu cien služieb sa očakáva pokles inflácie HICPX z 2,8 % v roku 2024 na 1,9 % v rokoch 2026 a 2027 (graf 11). Inflácia HICPX sa od začiatku roka 2024 znižuje a vzhľadom na uvoľňovanie tlakov vyplývajúcich z nákladov práce, ktoré majú zmierňujúci vplyv na dynamiku cien, sa očakáva jej ďalší pokles. Inflácia neenergetických priemyselných tovarov, ktorá sa už v roku 2024 zmiernila na úroveň pod historickými priemermi, by mala mierne vzrásť a v strednodobom horizonte by sa mala vrátiť na svoju priemernú úroveň okolo 1 %. Inflácia cien služieb je pomerne neústupná a od novembra 2023 sa pohybuje okolo 4 %. Očakáva sa však jej postupný pokles z priemernej úrovne 3,4 % v roku 2025 na 2,6 % v roku 2026 a 2,4 % v roku 2027. Príčinou tohto poklesu je odznievanie oneskorených úprav z dôvodu predchádzajúceho celkového rastu cien a premietanie zmierňovania tlakov vyplývajúcich z nákladov práce. Proces dezinflácie v spojení s infláciou HICPX tiež vo všeobecnosti zodpovedá výraznému zhodnocovaniu eura, tlmiacemu vplyvu ustupujúcich nepriamych účinkov minulých pohybov cien energií a pokračovaniu premietania tlmiaceho vplyvu predchádzajúceho sprísňovania menovej politiky.

Graf 11

Inflácia HICP bez energií a potravín v eurozóne

(ročné percentuálne zmeny)

Poznámky: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Intervaly okolo stredových hodnôt projekcií vyjadrujú stupeň neistoty a sú koncepčne symetrické. Vychádzajú z chýb v minulých projekciách a sú očistené od vplyvu krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že výsledná inflácia HICPX sa bude nachádzať v príslušnom rozpätí. Podrobnejšie informácie sú v boxe Vyjadrenie neistoty spojenej s projekciami v Makroekonomických projekciách odborníkov ECB pre eurozónu z marca 2023.

V porovnaní s projekciami z marca 2025 bol výhľad celkovej inflácie HICP na roky 2025 a 2026 upravený o 0,3 percentuálneho bodu nadol, zatiaľ čo na rok 2027 zostáva celkovo nezmenený (graf 12). Dôvodom zníženia projekcie na rok 2025 je výhradne inflácia cien energií v dôsledku slabších než očakávaných údajov a nižších predpokladov cien ropy, plynu a elektrickej energie. Inflácia cien energií bola upravená nadol aj na rok 2026, čiastočne v dôsledku opatrenia týkajúceho sa regulovaných cien elektrickej energie v Nemecku. Okrem toho bola mierne nadol revidovaná aj inflácia HICPX a inflácia cien potravín – o 0,1, resp. 0,2 percentuálneho bodu, najmä v dôsledku určitých tlmiacich účinkov silnejšieho výmenného kurzu eura a nižších cien energetických komodít. Menšie revízie inflácie cien potravín a energií smerom nahor na rok 2027 a nezmenená projekcia inflácie HICPX znamenajú, že celková inflácia zostáva celkovo nezmenená.

Graf 12

Úpravy projekcie inflácie v porovnaní s projekciami z marca 2025

(ročné percentuálne zmeny)

Poznámka: Revízie sa počítajú na základe nezaokrúhlených hodnôt.

Rast nominálnych miezd by mal vzhľadom na ústup tlakov inflačnej kompenzácie klesať. Podľa odhadov rast kompenzácií na zamestnanca v prvom štvrťroku 2025 klesol na 3,5 % (0,3 percentuálneho bodu pod úrovňou predpokladanou v marcových projekciách). Predpokladá sa, že sa bude ďalej spomaľovať – z priemernej úrovne 3,2 % v roku 2025 na 2,8 % v roku 2026 aj 2027 (graf 13). Tento pokles odráža najmä očakávané zníženie rastu dojednaných miezd (ako potvrdzuje mzdový monitor ECB), ktoré je čiastočne kompenzované rastúcim mzdovým posunom. Podiel miezd by sa mal počas sledovaného obdobia vyvíjať viac-menej horizontálne a mal by zostať mierne nad dlhodobejším priemerom. Odhaduje sa, že reálne mzdy sa v treťom štvrťroku 2024 vrátili na úroveň zo začiatku roka 2021. Z toho vyplýva menší tlak inflačnej kompenzácie, avšak na trhu práce je stále nedostatok pracovných síl, čo pomáha vysvetliť, prečo rast reálnych miezd zostáva v porovnaní s historickými úrovňami mierne zvýšený (0,4 % v rokoch 1999 až 2024). V porovnaní s projekciami z marca 2025 bol rast kompenzácií na zamestnanca na rok 2025 upravený o 0,2 percentuálneho bodu nadol, ale na rok 2027 o rovnakú hodnotu nahor.

Graf 13

(ročné percentuálne zmeny)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Predpokladá sa, že rast jednotkových nákladov práce sa bude počas sledovaného obdobia ďalej spomaľovať v dôsledku klesajúceho rastu miezd a čoraz rýchlejšieho rastu produktivity. Rast jednotkových nákladov práce, v prvom štvrťroku 2025 podľa odhadov na úrovni 3,1 %, by mal spočiatku v dôsledku nízkeho rastu produktivity zostať zvýšený a následne prudko klesnúť na priemernú úroveň 2,1 % v roku 2026 a 2,0 % v roku 2027 (v súlade s historickým priemerom). V porovnaní s projekciami z marca 2025 bol rast jednotkových nákladov práce na rok 2025 upravený o 0,2 percentuálneho bodu nadol v dôsledku nižšieho rastu miezd, zatiaľ čo úpravy o 0,1 percentuálneho bodu nahor na rok 2026 a o 0,3 percentuálneho bodu nahor na rok 2027 sú spôsobené vyšším rastom miezd a nižším rastom produktivity.

Celkové domáce cenové tlaky merané rastom deflátora HDP by sa mali v roku 2025 naďalej znižovať a v druhej polovici sledovaného obdobia by sa mali ustáliť, keďže klesajúce jednotkové náklady práce umožnia nárast ziskových marží (graf 14). Ročná miera rastu deflátora HDP by mala podľa projekcií postupne klesať na priemernú úroveň 2,3 % v roku 2025 a približne 2,0 % v rokoch 2026 a 2027. Pri zmierňovaní rastu jednotkových nákladov práce a naďalej obmedzenej dynamike ostatných vstupných nákladov sa od roku 2025 očakáva mierne oživenie rastu jednotkových ziskov podporované oživením hospodárstva, zrýchlením rastu produktivity a dočasným účtovným stimulom v roku 2027 súvisiacim so štatistickým spracovaním systému ETS2.[12] V porovnaní s projekciami z marca 2025 bola projekcia rastu deflátora HDP na rok 2025 o 0,2 percentuálneho bodu znížená a na rok 2027 mierne zvýšená.

Graf 14

(ročné percentuálne zmeny)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Očakáva sa nárast inflácie dovozných cien počas sledovaného obdobia. Rast deflátora dovozu by sa mal zvýšiť z -0,5 % v roku 2024 na 0,4 % v roku 2025; neskôr by mal ďalej rásť až na 1,2 % v roku 2026 a 2,0 % v roku 2027. Veľké revízie inflácie dovozných cien v porovnaní s marcovými projekciami (nadol o 2,0 percentuálneho bodu na rok 2025 a 0,5 percentuálneho bodu na rok 2026, ale nahor o 0,5 percentuálneho bodu na rok 2027) sú v súlade s vplyvom zhodnocovania eura a predpokladaných cien energetických komodít, ktoré sú čiastočne kompenzované kladným príspevkom zmien vývozných cien konkurentov. Tie sa týkajú najmä Spojených štátov, keďže clá zavedené na americký dovoz polotovarov vedú k vyšším vývozným cenám Spojených štátov.

6 Analýzy citlivosti

Alternatívny vývoj cien energií

Alternatívne scenáre vývoja cien ropy a plynu naznačujú celkové riziko rýchlejšieho rastu inflácie. Projekcie odborníkov vychádzajú z technických predpokladov uvedených v boxe 1. V tejto analýze citlivosti vychádzajú alternatívy pomalšieho a rýchlejšieho rastu z 25. a 75. percentilu neutrálnych hustôt odvodených z cien ropných a plynových opcií.[13] Podľa týchto hustôt je distribúcia cien ropy okolo základnej projekcie celkovo symetrická. Riziká rýchlejšieho rastu, ako napríklad rýchlejšie než očakávané zmiernenie obchodných sporov alebo možná eskalácia napätia na Blízkom východe, sú vyvážené rizikami pomalšieho rastu, ktoré vyplývajú z potenciálne pretrvávajúceho vplyvu oznámení ciel alebo z ďalšieho rozsiahlejšieho než očakávaného zvýšenia ponuky zo strany združenia OPEC+. V prípade cien plynu distribúcia naopak poukazuje na značné riziká prekročenia technických predpokladov (graf 15), pravdepodobne v dôsledku neistých dodávok. Táto neistota súvisí s výpadkami na globálnom trhu so skvapalneným zemným plynom (LNG) – vrátane možného napätia na Blízkom východe a ďalšieho oneskorenia plánovaných projektov LNG – a s rizikami súvisiacimi s európskym trhom. Napriek tomu však existujú aj riziká pomalšieho rastu, najmä ak bude mať obchodná neistota dlhodobý vplyv alebo ak sa dosiahne významný pokrok pri riešení ruskej vojny proti Ukrajine. Pri cenách ropy aj plynu sa vykonáva aj analýza citlivosti pri konštantných cenách. V oboch prípadoch sa počíta syntetický index cien energií (vážený priemer vývoja cien ropy a plynu) a dosah sa posudzuje pomocou makroekonomických modelov ECB a Eurosystému. Výsledky, uvedené v tabuľke 6, poukazujú na vyššie riziká na strane rýchlejšieho než na strane pomalšieho rastu inflácie v roku 2027 a nižšie riziká týkajúce sa rastu HDP.

Graf 15

Alternatívy vývoja predpokladaných cien energií

a) Predpoklad ceny ropy

(USD/barel)

b) Predpoklad ceny plynu

(EUR/MWh)

Zdroj: Morningstar a výpočty ECB.

Poznámka: Hustoty odvodené z cien plynových a ropných opcií vychádzajú z trhových kotácií k 14. máju 2025 pre opcie na futures ICE ropy Brent a plynové futures na holandskej burze TTF s pevne stanovenými štvrťročnými lehotami platnosti.

Tabuľka 6

Alternatívy vývoja cien energií a ich vplyv na rast reálneho HDP a infláciu HICP

1. alternatíva: 25. percentil | 2. alternatíva: 75. percentil | 3. alternatíva: konštantné ceny | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(odchýlky od úrovní základného scenára, v %) | |||||||||

Cena ropy | -7,9 | -16,1 | -18,7 | 7,3 | 15,6 | 18,5 | 0,9 | 1,1 | -1,1 |

Cena zemného plynu | -11,6 | -23,7 | -27,5 | 13,3 | 30,9 | 34,5 | -1,3 | 3,2 | 17,0 |

Syntetický index cien energií | -9,5 | -18,2 | -16,5 | 7,6 | 18,1 | 24,2 | 0,0 | 2,0 | 5,6 |

(odchýlky od mier rastu v základnom scenári, v percentuálnych bodoch) | |||||||||

Rast reálneho HDP | 0,0 | 0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 | 0,0 | 0,0 |

Inflácia HICP | -0,3 | -0,6 | -0,2 | 0,2 | 0,6 | 0,4 | 0,0 | 0,1 | 0,1 |

Poznámky: V tejto analýze citlivosti sa používa syntetický index cien energií, ktorý spája ceny ropných a plynových futures. 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené z cien ropných a plynových opcií k 14. máju 2025. Konštantné ceny ropy a plynu majú príslušnú hodnotu k rovnakému dátumu. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

Alternatívny vývoj výmenného kurzu

Táto analýza citlivosti posudzuje vplyv alternatívneho vývoja výmenného kurzu na základné projekcie, ktorý vo všeobecnosti naznačuje riziká na strane pomalšieho hospodárskeho rastu a rastu inflácie. Technické predpoklady pre výmenné kurzy v základnom scenári projekcií sú počas sledovaného obdobia konštantné. Alternatívne scenáre oslabenia a posilnenia výmenného kurzu vychádzajú z 25. a 75. percentilu neutrálnych hustôt odvodených z cien opcií na výmenný kurz USD/EUR zo 14. mája 2025, pričom rozpätie bolo naklonené smerom k výraznému ďalšiemu zhodnocovaniu eura (graf 16). Vplyv týchto alternatív sa hodnotí pomocou makroekonomických modelov odborníkov ECB a Eurosystému. Priemerný vplyv na rast produkcie a infláciu podľa týchto modelov je uvedený v tabuľke 7.

Graf 16

Alternatívne scenáre vývoja výmenného kurzu USD/EUR

Zdroj: Bloomberg a výpočty odborníkov ECB.

Poznámky: Nárast znamená zhodnotenie eura. 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené z cien opcií na výmenný kurz USD/EUR k 14. máju 2025. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

Tabuľka 7

Vplyv na rast reálneho HDP a infláciu HICP

1. alternatíva: 25. percentil | 2. alternatíva: 75. percentil | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Výmenný kurz USD/EUR | 1,09 | 1,09 | 1,09 | 1,12 | 1,20 | 1,25 |

Výmenný kurz USD/EUR (odchýlka od základného scenára v %) | -1,8 | -3,6 | -3,0 | 1,5 | 6,2 | 11,2 |

(odchýlky od mier rastu v základnom scenári, v percentuálnych bodoch) | ||||||

Rast reálneho HDP | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

Inflácia HICP | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

Zdroj: Bloomberg a výpočty odborníkov ECB.

Poznámky: Nárast znamená zhodnotenie eura. 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené z cien opcií na výmenný kurz USD/EUR k 14. máju 2025. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

Box 3

Aktuálne hodnotenie presnosti projekcií odborníkov Eurosystému/ECB týkajúcich sa hospodárskeho rastu a inflácie od roku 2021

Presné projekcie sú kľúčovým podkladom pre účinné rozhodovanie o menovej politike. Spoľahlivé projekcie inflácie pomáhajú ECB predvídať odchýlky od jej dvojpercentného strednodobého cieľa a včas upraviť nastavenie menovej politiky. Zabezpečenie spoľahlivosti týchto projekcií si vyžaduje pravidelné hodnotenie ich presnosti. Vzhľadom na súvislosť medzi hospodárskou aktivitou a infláciou je dôležité aj nepretržité monitorovanie presnosti projekcií hospodárskeho rastu. V tejto súvislosti sa v tomto boxe skúma presnosť nedávnych projekcií odborníkov Eurosystému/ECB týkajúcich sa hospodárskeho rastu a inflácie v eurozóne.

Presnosť projekcií rastu HDP eurozóny sa od pandémie COVID-19 rôznila. Krátkodobé projekcie sa ukázali ako presné, ale tempo oživenia v strednodobom horizonte často ako nadhodnotené (graf A). Počas pandémie až do konca roka 2021 vykazovali krátkodobé aj strednodobé projekcie nezvyčajne veľké chyby, čo odrážalo náročnosť projektovania rastu počas obdobia bezprecedentných opatrení na obmedzenie pohybu a znovuotvorenia hospodárstva. Po roku 2022 sa chyby krátkodobých projekcií výrazne znížili a odvtedy zostávajú pod úrovňou alebo blízko priemernej absolútnej chyby spred pandémie. To naznačuje, že aj v prostredí viacerých veľkých šokov boli nedávne krátkodobé projekcie HDP vo všeobecnosti spoľahlivé, bez jednoznačného skreslenia. Naopak, strednodobé projekcie od tretieho štvrťroka 2022 do druhého štvrťroka 2024 systematicky nadhodnocovali rast, pričom v období od posledného štvrťroka 2022 do posledného štvrťroka 2023 chyby projekcií na najbližší rok prekročili priemernú absolútnu chybu spred pandémie. Tieto nadhodnotené projekcie odrážali optimistické očakávania, pokiaľ ide o intenzitu oživenia po energetickej kríze. V roku 2022 boli tieto chyby spôsobené najmä slabším oživením svetového obchodu, než sa očakávalo, vyššími cenami energií, prísnejšími podmienkami financovania a zvýšenou neistotou, ktoré boli umocnené podceneným vplyvom inflácie na reálne príjmy. V roku 2023 k nižším výsledkom rastu v porovnaní s projekciami prispel aj slabší než očakávaný zahraničný dopyt, reštriktívnejšia menová politika a silnejšie euro.[14] Za posledný rok sa presnosť projekcií na najbližší rok výrazne zlepšila, aj keď pretrváva tendencia mierne nadhodnocovať výhľad intenzity rastu.

Graf A

Chyby v projekciách odborníkov Eurosystému/ECB týkajúcich sa štvrťročného rastu reálneho HDP eurozóny od roku 2021

a) Chyby projekcií na najbližší štvrťrok | b) Chyby projekcií na najbližší rok |

(v percentuálnych bodoch) | (v percentuálnych bodoch) |

|  |

Zdroj: Makroekonomické projekcie odborníkov Eurosystému/ECB pre eurozónu a Eurostat.

Poznámky: V paneli a) sú chyby definované ako skutočný výsledok za daný štvrťrok mínus projektovaná hodnota z predchádzajúceho štvrťroka (napr. výsledok v reálnom čase za posledný štvrťrok 2022 mínus projektovaná hodnota z makroekonomických projekcií odborníkov ECB zo septembra 2022). V paneli b) sú chyby definované ako skutočný výsledok za daný štvrťrok mínus projektovaná hodnota spred štyroch štvrťrokov (napr. výsledok v reálnom čase za posledný štvrťrok 2022 mínus projektovaná hodnota z makroekonomických projekcií odborníkov Eurosystému z decembra 2021). Priemerné absolútne chyby reálneho HDP sa vzťahujú na obdobie rokov 1999 až 2019 a nezahŕňajú mimoriadne hodnoty počas globálnej finančnej krízy.

Projekcie inflácie na roky 2021 a 2022 výrazne a trvalo podhodnocovali cenové tlaky. Ich presnosť sa zlepšila od roku 2023, pričom chyby boli v prípade strednodobých projekcií striedavo kladné aj záporné (graf B). Skutočná inflácia v rokoch 2021 a 2022 sa ukázala byť podstatne vyššia, než sa predpokladalo, a to najmä v dôsledku mimoriadnej kombinácie prudkého rastu cien energetických komodít (najmä plynu), globálnych ponukových obmedzení a silného postpandemického dopytu, čo viedlo aj k určitým nelinearitám pri prenose šokov. Faktory, ktoré stoja za týmito chybami, boli predmetom rozsiahlych analýz odborníkov ECB.[15] V dôsledku zmiernenia inflačných tlakov v rokoch 2023 a 2024 a rozšírenia súboru technických predpokladov a zlepšenia analytických nástrojov odborníkov Eurosystému/ECB sa chyby projekcií znížili a vo veľkej miere sa vyrovnali s priemernými hodnotami spred pandémie. Chyby projekcií na najbližší rok sa zároveň stali trvalo zápornými, aj keď len do minulého roka.

Graf B

Chyby v projekciách odborníkov Eurosystému/ECB týkajúcich sa celkovej inflácie HICP v eurozóne

a) Chyby projekcií na najbližší štvrťrok | b) Chyby projekcií na najbližší rok |

(v percentuálnych bodoch) | (v percentuálnych bodoch) |

|  |

Zdroj: Makroekonomické projekcie odborníkov Eurosystému/ECB pre eurozónu a Eurostat.

Poznámky: V paneli a) sú chyby definované ako skutočný výsledok za daný štvrťrok mínus projektovaná hodnota z predchádzajúceho štvrťroka (napr. výsledok v reálnom čase za posledný štvrťrok 2022 mínus projektovaná hodnota z makroekonomických projekcií odborníkov ECB zo septembra 2022). V paneli b) sú chyby definované ako skutočný výsledok za daný štvrťrok mínus projektovaná hodnota spred štyroch štvrťrokov (napr. výsledok v reálnom čase za posledný štvrťrok 2022 mínus projektovaná hodnota z makroekonomických projekcií odborníkov Eurosystému z decembra 2021). Priemerné absolútne chyby HICP sa vzťahujú na obdobie rokov 1999 až 2019 a nezahŕňajú mimoriadne hodnoty počas globálnej finančnej krízy.

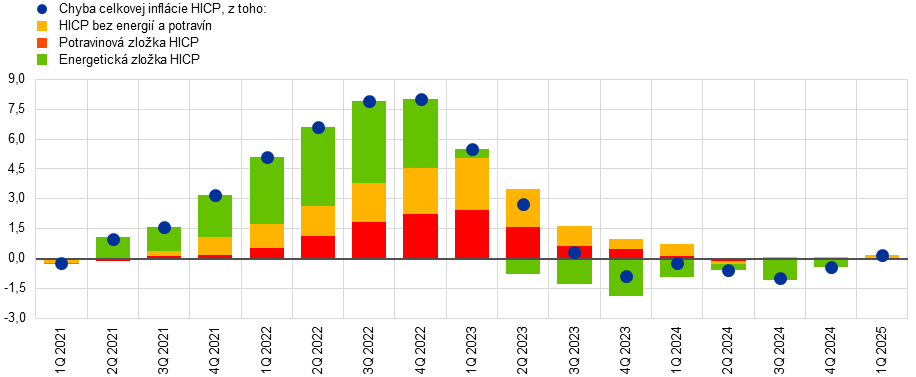

Nadhodnotenie inflácie v minulom roku bolo takmer výlučne spôsobené volatilnou energetickou zložkou, zatiaľ čo jadrová inflácia bola pozoruhodne presná (graf C). Po ruskej invázii na Ukrajinu nečakane prudko vzrástli ceny plynu, čo viedlo k výrazným chybám v prognózach inflácie cien energií. V priebehu času došlo aj k nárastu chýb v inflácii potravinovej zložky HICP a v inflácii HICP bez energií a potravín, a to vzhľadom na rozsiahlejšie a častejšie prenášanie nákladových tlakov zo strany podnikov na spotrebiteľov a väčšiu neústupnosť inflácie v sektore služieb v dôsledku výrazného dopytu po pandémii. Od roku 2023 sa chyby projekcií vo všetkých zložkách postupne znižovali. Chyby projekcií na najbližší rok sú od posledného štvrťroka 2023 záporné, najmä v dôsledku chýb v inflácii cien energií, ktoré boli do veľkej miery spôsobené nižšími veľkoobchodnými cenami plynu, než vyplývali z cien futures. Inflácia cien potravín a jadrová inflácia sú od júna 2024 plne v súlade s projekciami.

Graf C

Členenie chýb projekcií týkajúcich sa inflácie HICP v eurozóne na najbližší rok podľa zložiek

(v percentuálnych bodoch)

Zdroj: Makroekonomické projekcie odborníkov Eurosystému/ECB pre eurozónu a Eurostat.

Poznámky: Chyby sú definované ako skutočný výsledok za daný štvrťrok mínus projektovaná hodnota spred štyroch štvrťrokov (napr. výsledok v reálnom čase za posledný štvrťrok 2022 mínus projektovaná hodnota z makroekonomických projekcií odborníkov Eurosystému z decembra 2021).